- 전체

- 후기 6731

- 후기-카드 1806

- 후기-발권-예약 1237

- 후기-백신 79

- 후기-격리면제 28

- 질문 56864

- 질문-기타 20532

- 질문-카드 11639

- 질문-항공 10138

- 질문-호텔 5164

- 질문-여행 4007

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 404

- 정보 24113

- 정보-자가격리 133

- 정보-카드 5198

- 정보-기타 7984

- 정보-항공 3812

- 정보-호텔 3222

- 정보-여행 1049

- 정보-DIY 201

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3410

- 여행기-하와이 388

- 잡담 15435

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 69

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

- 30-year-investment.png (141.8KB)

- IXIC-chart.png (34.7KB)

한국서 크게 겪었던 1997년 IMF 구제금융 시기,

그리고 미국은 2000-2002 닷컴버블 붕괴나 2007-2008 서브프라임 모기지 등등

경제위기가 올 때만 하더라도 저는 세상물정 잘 모르는 꼬꼬마여서..

(1997, 2000년에는 미성년, 2008년에는 막 대학원 진학했을 시기)

솔직히 힘들다 힘들다 얘기는 많이 들어도 피부로 와닿지가 않았었는데요...

늦었지만, 그래도 지금이라도 시작해서 30+년을 바라보고 저축/투자 계획을 세우다 보니

배워야 할 것들이 너무 많고, 또 알아야 했던 것들을 너무 모르고 있었다는 생각이 듭니다.

아무튼 제가 직접 폭풍을 맞지는 않았습니다만,

그때의 데이터를 통해서 여러 가능성을 짚어보고 싶은 생각이 들었습니다.

그래서 저 스스로의 확인을 얻기 위해서, 그리고 호기심에 한번 간단하게 엑셀을 돌려봤는데요...

데이터는 ^IXIC (Nasdaq) 데이터입니다.

저는 Tech 주에 몰빵하고 싶은 생각은 없습니다만, 그래도 아는 회사들은 대부분 Tech 회사들이고,

또 닷컴버블 붕괴 등 Tech 주식들에 직격탄을 제대로 맞은 지수가 아무래도 Nasdaq 이다보니

조금은 과한거 같긴 합니다만, 그걸로 돌려보기로 했습니다.

야후 파이낸스에 1971년 2월 1일부터 다운로드 받을 수 있네요.

Daily 도 받을 수 있지만 월 1회 고정금액 투자로 가정했으므로 의미가 없기에 Monthly 로 받았습니다.

그리고 투자 가정은, 비록 소액이지만 한달에 200불씩 30년간 꾸준히 넣는다고 가정하였고요.

Portfolio 구성 상관 안하고 ^IXIC 지표만 그대로 따라가는걸로 가정하였습니다.

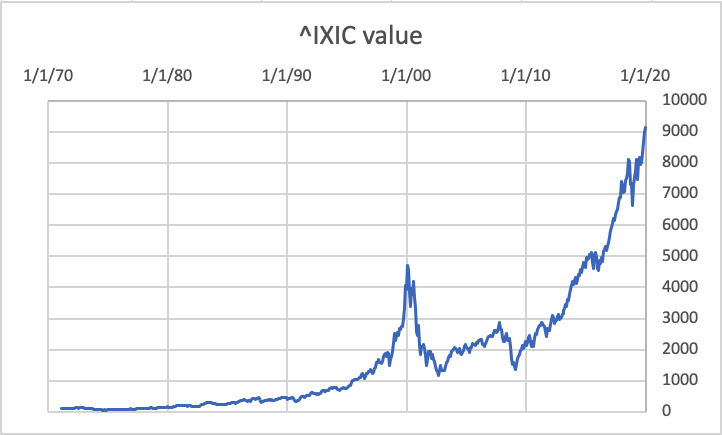

일단 ^IXIC 의 그림을 좀 그려봤습니다.

2000-2002년에 어마어마한 추락을 하고, 그 뒤에 회복에 무려 10-15년 가량 걸린 것 같습니다.

그때는 잘 몰랐지만, 이 시기에 다들 너무 힘드셨겠다 하는 생각이 그래프를 보니 더더욱 드네요.

아무튼 30년이라는 한정된 시간을 투자시간으로 잡음으로서 조금 다양한 상황들을 고려해 볼 수 있다고 생각이 듭니다.

먼저 71년 2월 1일에 시작해서 시장이 최고조이던 타이밍에 돈을 찾는 경우가 최선이겠지요.

다만 30년으로 가정을 했으니... 첫 케이스도 시장이 살짝 주저앉은 2001년 1월 31일에 돈을 찾는 경우가 됩니다.

그 뒤로는 1년씩 쉬프트 해 가면서, 1년씩 늦게 (1972년 1월 1일부터 2001년 12월 31일까지, 1973년 1월 1일부터 등등등)

시장에 들어가는 케이스를 비교를 해 볼텐데요...

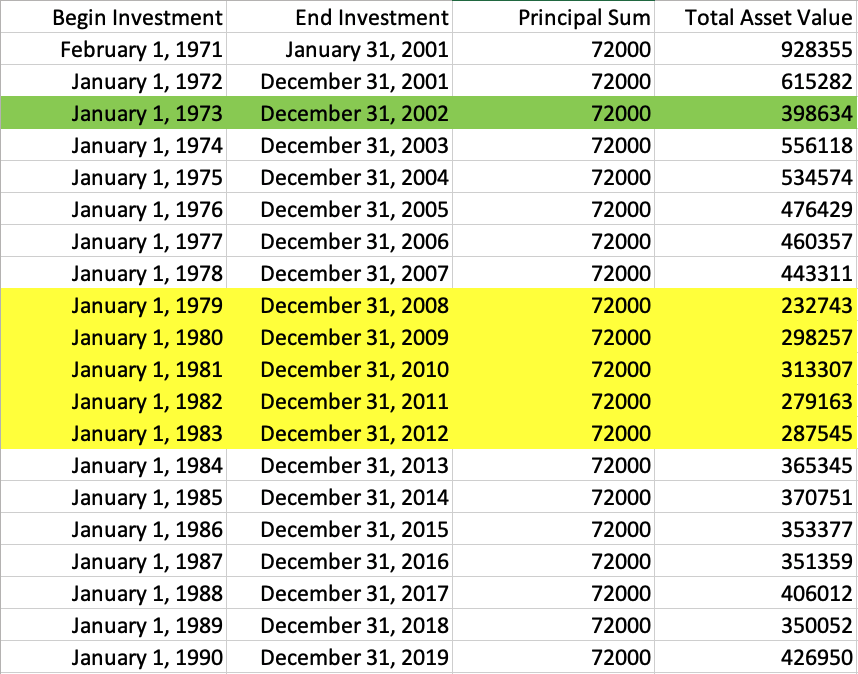

일단 테이블을 한번 구경해 보도록 하겠습니다.

모두가 30년동안 총 7만 2천불을 투자했는데요...

첫번째 케이스는 굉장히 큰 금액인 약 93만불을 가지고 나옵니다. (물론 이때 현금화 안했으면 말짱 꽝이지만요...)

그런데 시장 폭락의 직격타를 맞고 난 직후에 돈을 찾는 초록색 케이스는 반 이하인 40만불 밖에 안되네요...

은퇴시점에 경제위기가 오는게 이렇게 무섭다는 것을 보고 갑니다.

그런데, 위 테이블에서 조금 더 안타까운 사연이 있는데요...

2000년 경제위기를 맞고 실신하신 분 중에 2008년 12월 31일에 은퇴를 계획하신 분이네요..

경제위기를 두번 연달아 맞았습니다.. 제일 안타까운 분이죠 ㅠㅠ

그런데 그 얘기를 하고싶은 것은 아니고, 두번째로는 그 사이의 데이터를 주목하고 싶습니다.

초록색과 노란색 사이에 위치한 흰 테이블...

사실 urii 님께서 마켓 붕괴 시나리오와 마켓 타이밍, 그리고 장기투자

https://www.milemoa.com/bbs/board/7327895

라는 제목으로 글을 하나 올려주셔서 번뜩 든 생각 및 궁금증을 해결하고자 오늘의 실험을 해 보게 되었거든요...

만약 정말 혜안을 가지고 있어서 언젠가 분명 경제위기가 올거라는걸 알고서도

그냥 꾸준한 투자원칙을 지키는 것이 이득인가 아닌가..

위 테이블에 의하면

74년부터 투자하신 분, 75년부터 투자하신 분, 76년부터 투자하신 분 ... 78년부터 투자하신 분,

이 모든 분들이 똑같이 그냥 무대뽀로 월 200불씩 투자하신 분들입니다.

그런데 일찍 시작하신 분들은 많이 가져가고, 늦게 시작하신 분들은 좀 적게 가져가는걸 볼 수 있죠.

경제위기를 늦게 맞으면 맞을수록 타격이 더 큰건 사실이지만,

이 데이터에 의하면 초록색으로 마크 된 분 같이 은퇴시점 막판에 맞은것만 아니면,

늦게 맞은 분이 더 많이 가져가고 일찍 맞은 분은 더 적게 가져가는데..

원인이 뭘까 생각해 봤는데..

시작점의 차이가 아닐까 싶습니다.

74년에 시작하신 분들은 꽤 저점에서 시작하신거고, 75년 76년 .. 계속 갈수록 지수가 증가하고 있습니다.

그림만 봐서는 굉장히 플랫해 보이지만 그 몇년 사이에 ^IXIC 는 최저 55 부터 꾸준히 117 까지 뜁니다.

여기서 경제위기 같이 전혀 예측하기 어려운 특수상황을 제외하고 볼 때

한시라도 일찍 시작하는게 유리할 가능성이 높다는 여러 선인들의 말씀을 데이터를 통해 확인해 보게 되네요.

노란색 분들께는 모두 애도를 ㅠㅠ

경제위기 두번 맞고 크게 회복을 못한 분들입니다..

하지만 불과 10년도 안되는 시간 사이에 경제위기를 두번 맞을거라고 누가 예측을 할 수 있을까요?

저는 이 부분은 신이 아닌 이상 예측이 불가능한 영역이라고 생각을 해 봅니다.

다행히 노란 색 뒤쪽으로는 또 경제호황을 힘입어 굉장히 많은 금액을 가져가시는 분들이 보이기 시작하네요.

하지만.. 또 하나 내리는 결론으로...

30년간 고작 7만 2천불 투자했습니다.

물론 고위험 고수익 Nasdaq 지표이기는 합니다만,

30년간 7만 2천불 투자로 30년동안 경제위기 두번 맞고 제일 적게 가져가신 분이 23만불을 가져가셨어요.

그걸 볼때 단기적으로 폭락장 폭등장에 크게 연연하지 않아도 되겠다는 확인을 개인적으로 하게 된 것 같습니다.

일종의 데이터를 통해 얻게 된 마음의 평화랄까요..

물론 미래의 장은 아무도 모릅니다.

10년 안에 큰 경제위기가 세네번 올 수도 있겠죠. 아무도 모르는 일이니까요...

하지만, 과거를 통해 볼 때 가능성 측면에서는 어느정도 예측을 해볼 수 있다고 개인적으로 생각하고

그 생각을 기초해서 그냥 데이터가 있으니 간단하게 돌려본 결과입니다.

다만, 전 아직 시장의 맛도 못본 초보이니, 이제 막 입문한 초심자의 분석에 큰 귀는 기울이지 마시기 바랍니다.

(다른일로 바쁜데 너무 일이 하기 싫어서 그런지, 이런게 재미있네요 ㅎㅎㅎ)

- 전체

- 후기 6731

- 후기-카드 1806

- 후기-발권-예약 1237

- 후기-백신 79

- 후기-격리면제 28

- 질문 56864

- 질문-기타 20532

- 질문-카드 11639

- 질문-항공 10138

- 질문-호텔 5164

- 질문-여행 4007

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 404

- 정보 24113

- 정보-자가격리 133

- 정보-카드 5198

- 정보-기타 7984

- 정보-항공 3812

- 정보-호텔 3222

- 정보-여행 1049

- 정보-DIY 201

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3410

- 여행기-하와이 388

- 잡담 15435

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 69

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

20 댓글

바이올렛

2020-03-08 03:16:32

요즘 너무 오르락내리락 해서 싱숭생숭 한데, 답은 역시 존버 였군요..

JoshuaR

2020-03-08 03:25:54

존버가 항상 꼭 맞는 답이라고 생각하지는 않습니다. 아닐수도 있겠죠. 저도 초보라 잘 모르지만요.. 정해진 금액으로 굴리는 형태로 투자한다면 불확실한 장에서는 현금화 해서 가지고 있는게 나은 선택일 수도 있다고 생각하고요... 다만 장기적으로 작은 돈을 지속적으로 부어서 몫돈을 만드는 투자라면 꾸준한 매수는 중요한 것 같습니다.

JoshuaR

2020-03-08 03:36:26

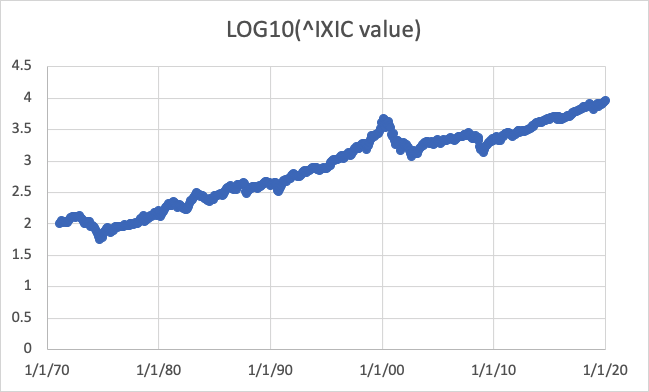

딱 하나 더 보태보자면.. 시장가의 히스토리 그래프를 볼 때 log scale 로 표현한 플랏을 못본거 같은데 (다들 그렇게 보고 계신데 제가 모르는걸수도 있고요) log scale 로 보면 조금 더 잘 와닿는거 같습니다.

상승인지 하락인지, 얼마나 상승하고 있는지, 얼마나 하락하고 있는지.. log10 을 씌웠더니 기울기로 아주 명확하게 나오네요. 장기간의 추세를 볼 때에는 이런 방법도 괜찮은 것 같다는 생각이 듭니다. 지금 개인 컴퓨터엔 Excel 밖에 없어서 못해보는데, 이 그래프를 differentiate 한 다음에 low pass filter 를 씌워보면 더 명확하게 장기간 상승 하락을 볼 수 있을 것 같습니다.

스시러버

2020-03-08 06:43:12

정말 그래프 예쁘게 나오네요. 시간되시면 한번 보여주시면 저희 같은 초보에게 많은 도움이 될거 같아요

JoshuaR

2020-03-08 17:54:42

저도 초보여서 뭔가 잘못된걸 올리게 될까 좀 걱정이 되기는 합니다.

다만 데이터는 쉽게 구할 수 있다는 것을 알았으니, 나중에 한번 가지고 이것저것 시도해 보고 싶은 것들이 많이 있기는 합니다~

bn

2020-03-08 04:27:08

은퇴 전에는 아무래도 조금 더 안전자산비중을 높히니 실제로 저정도로 박살나지는 않을 것 같긴 합니다만... 그래도 은퇴직전에 경제공황이 오는 건 ㅠㅠ 그래도 영 좋지 않을 것 같네요.

JoshuaR

2020-03-08 17:17:51

네 맞는 말씀입니다. 포트폴리오 구성에 관한 고려는 여기서는 빠져있기 때문에 실제랑은 어느정도 거리가 있는 것도 사실이지요. 저도 은퇴전의 공황은 물론 어느 시기든 전혀 반갑지 않습니다 ㅠㅠ 그치만 어짜피 맞아야 한다면 일찍 맞는게 나을 것 같네요.

라이트닝

2020-03-08 11:01:38

은퇴시 주식을 팔아서 살아야 하시는 분들이 가장 큰 문제이겠습니다.

주가는 떨어져도 배당금 자체는 크게 줄어들지 않는 성향을 보이니 value 주들이 좀 유리함이 있겠죠.

투자 초기에는 growth에 투자하더라도, 은퇴시기에 다가갈 수록 최소 value 주에 투자하는 것이 좋겠다는 생각이 드네요.

안전 자산 비율을 늘리는 것이 더 안전하기도 하고요.

요즘 VGLT 같은 장기 미국 국채 ETF를 보면 본드도 안전한 투자인가 하는 생각이 드네요.

올해 들어서 2개월 좀 넘는 기간에 21%가 올랐네요.

같은 기간에 IAU 같은 금 ETF는 9.5% 올랐습니다.

JoshuaR

2020-03-08 17:20:09

저도 VGLT 사려고 가격 봤다가 요 한두달간 그래프 보면서 이게 진짜 지금 들어가도 되는건가 하는 의구심이 들더라고요. 뭔가 과거의 경험으로만 미래를 내려다보기에는 변화되는 것도 많고 불확실한 것도 너무 많은 것 같습니다. 라이트닝님 댓글 보고나니 안전자산의 기준도 바뀔 수 있겠다는 생각이 듭니다.

포트드소토

2020-03-08 11:29:55

그런데 과거 역사만 보기에는 미국도 많이 변했습니다. 이제 점점 과거처럼 엄청난 성장이 아닌 30년간 등락을 반복하다 아주 느리게 성장할수도 있습니다. 부동산으로 일으킨 경기는 일본처럼 될 수도 있다는 거지요.

또 생각해 볼만한 점은 30년전 200불이 지금 200불은 아니죠. 그리고 젊을수록 돈의 의미가 더 크구요.

중년이 되면 한달 천불 저축도 쉽지만, 학생때는 아주 힘들 듯이요. 결국 인생에서 포기할것도 많다는 말이죠.

베짱이처럼 사느냐? 개미처럼 사느냐?

또는 평생을 개미로 사느냐? ㅎㅎ

결국 인생은 균형이겠죠.

그리고 저는 개인적으로 최고의 주식 투자는 본인에게 하는 거라 봅니다. 시간을 투자하든 돈을 투자하든요.

다른 말로 최고의 투자방법은 연봉을 높게 받는 것.

이게 쉬우면서도 어려운게 결국 게으름병 때문인거죠. ㅎㅎ

#오늘도 자기계발 보다는 마모의 신선놀이에 빠져있는 1인

#이래서 신선놀이하는 곳이 클라우드 서비스

JoshuaR

2020-03-08 17:33:45

인사이트 감사합니다. 과거 데이터는 정말 과거 데이터일 뿐, 현재나 미래를 뚜렷이 보여주기는 어렵다는 점에 동의합니다. 정말 말씀하신대로 30년간 등락만 반복이 된다면 미국 주식시장도 더이상 매력적이지 않은 시장일 수도 있겠다 싶네요. 지금껏 한국 주식시장이 박스권이었던 것과 비슷하게 말이죠. 그럴수록 전략을 잘 세워야 하겠다는 생각이 듭니다.

그리고 무엇보다 젊을수록 돈의 의미가 크다는 점이 저한테는 너무 와닿습니다. 연봉을 높게 받는것은 거의 불가능한 일이라 반쯤 포기 ㅠㅠ

포트드소토

2020-03-08 17:43:36

에헤.. 인생 길어요.

연봉 올리기 어려우시면 직종 바꾸는 것도 괜찮구요. (제친구는 엔지니어 하다가 변리사 중)

정 안되면 부업도 있습니다.. ㅎㅎ 주말에도 일하기.

JoshuaR

2020-03-08 17:53:18

감사합니다. 다만 새로운건 항상 두려움이 따르더라고요.

저는 이미 결혼도 하고 아이도 나왔던 그 때에 잘 다니던 안정된 직장 관두고 totally 새로운 도전을 한 경험이 있는데, 그때 대체 어디서 무슨 용기가 났었는지 아직도 잘 모르겠습니다. 지금 하라면 그때같이 똑같은 결정을 내릴 수 있을까? 잘 모르겠습니다. (그리고 그때 그 결정으로 현재 제 연수입은 그당시보다 반의 반토막이 났습니다 ㅎㅎㅎ)

뭐 그래도 그 결정 덕에 또 저희 가족이 미국에 있는거니, 후회가 아주 없는건 아니지만 또 크게 뒤만 돌아보고 있지는 않습니다.. 그리고 아무튼 전 이미 저질러버린 경험이 있으니, 언젠가 기회가 왔을 때 또 모 아니면 도 수준의 결정을 저지를지도 모르겠네요~

얼마에

2020-03-08 12:53:24

하지만 불과 10년도 안되는 시간 사이에 경제위기를 두번 맞을거라고 누가 예측을 할 수 있을까요?

저는 이 부분은 신이 아닌 이상 예측이 불가능한 영역이라고 생각을 해 봅니다.

#얼스트라다무스

JoshuaR

2020-03-08 17:36:35

얼선생님, 10년 뒤 미래는 어떻게 되나요?

내일을 몰라서 저지르는 실수도 셀수없이 많지만 저는 내일을 몰라서 지금 삶이 가치가 있다고 생각합니다.

(하지만 로또 당첨번호 미리 알려주시면 사양하지는 않습니다 ㅎㅎㅎ)

얼마에

2020-03-08 17:53:38

오백원이요

urii

2020-03-08 13:02:53

주옥같은 시뮬레이션 결과 공유해주셔서 감사합니다!

제가 제시한 예시에서 내심 의도했던 바는 사실 이른바 장기간 존버하는 것이 좋은지에 대해 판단할 때, 옳은 벤치마크가 무엇인가 입니다. 30년간의 저축을 줄곧 장롱에만 넣는다던지 아니면 FDIC나 US treasury가 보증해주는 장롱에만 일관되게 넣는 것도 사실은 포지션만 다르지 존버 전략이거든요. 어차피 저점/고점 타이밍을 잡기 어려우니 모 아니면 도 식으로 주식 인덱스 존버랑 장롱 존버를 비교하게 된다는 귀결로 가는거 같은데요..

그러면 타이밍을 얼마나 잘 때려맞춰야 주식 존버보다 잘할수 있냐에 대한 생각은 해봐야 한다고 생각합니다. 들락날락 바쁘게 치고 빠지는 타이밍 얘기하는게 아니라 수년-십수년에 한번씩 오는 폭락을 대비하는 타이밍이요^^

마침 나스닥을 가져오셔서 버스트가 아주 극단적인 경우인데, 한번 폭락하면 몇 년치 상승분을 까먹었고, 고점 회복하는데 다시 몇년이 걸렸는지를 얘기하잖아요. 앞뒤 몇년이 사실은 사후적으로 알게 되는 타이밍 오차의 여유분으로도 볼 수 있는 것 같아요. 너무 먼저 대비하거나 너무 늦게 bull market에 복귀하는 기회비용이 물론 만만치 않지만, 존버로 밀고 나갈 때 폭락을 온 몸을 맞는 damage가 누적 수익 기준에서 크기 때문에 모와 도 사이의 개/걸/윷도 좀 생각해봐야 한다고 생각합니다.

언급하신 폭락을 나중에 맞는 분들 얘기도 곁다리로 나왔는데요..

은퇴계좌처럼 일종의 적립식(?) 포트폴리오는 기간평균 수익률이 개별기간 수익률의 가중평균이라 할 수 있을텐데 나중으로 갈수록 훨씬 그 가중치가 커지죠. 리밸런싱없이 동일 인덱스 몰빵으로 꾸준히 분할매수를 해나간다면, 해당 인덱스에 대한 포지션이 뒤로 가면 갈수록 무거워지는 셈입니다.

타이밍을 균일하게 쪼개서 등락에 대한 리스크를 분산한다고 생각하는게 분할매수의 장점으로들 널리 알려져 있는데요.

돌리신 모델에서, 가장 먼저 시작하신 분의 경우 71년도 2월 한달 간 등락에 영향을 받는 것은 200불이지만, 2001년 1월 한달 동안의 인덱스 등락에 노출되는 것은 92만불이죠. 타이밍 분산이 목적이라면 리밸런싱을 꾸준히 병행되어야 하는 이유이기도 하고, 존버를 한다면 차라리 lifecycle 펀드에 존버를 하는게 속편한 이유이기도 하죠.

JoshuaR

2020-03-08 17:45:33

장기간 존버라는 점을 볼 때 제가 위에서 보여드린 예시는 너무 한쪽 극단인 점은 저도 동의합니다. 제가 위에서 가정한 대로 나스닥 인덱스 폭락을 온몸으로 때려맞으면서 그대로 존버는 말씀하신대로 아주 최악의 decision 일 수 있겠지요. 아무리 S&P 500 올인 하시는 분들이라도 저렇게 폭락하면 어느정도 대안을 찾으실거라고 생각이 들고요. 그런 면에서 모와 도 사이에서 개/걸/윷을 생각해야 한다는 점에서 매우 공감하고, 또 그런 전략들을 배워나가고자 하고 있습니다. 리밸런싱에 대한 중요성에 대해서 언급해 주셨는데, 금액이 커지면 커질수록 그 부분에 대해서 신중하게 전략을 세워나가야 한다는 점도 중요한 것 같습니다. 혹시 시간이 또 생겨서 (또는 일이 하기 싫어서 딴짓 하고싶을 때 ㅎㅎㅎ) 다음번에 또 가상 시뮬레이션을 해본다면 자산 증가에 따른 포트폴리오 전략 변화를 어떻게 했을 때 어떤 결과가 나오는지에 대해서도 한번 해보고 싶네요~ 인사이트 공유해 주셔서 감사합니다.

똥칠이

2020-03-08 18:11:37

재밌는 글 감사합니다

보다보니 궁금한게 생겼는데요

버블붕괴 직전 최고점에 시작한 사람들은 어케되나요?

JoshuaR

2020-03-08 18:49:23

2000년 경제위기 시작 직전 최고점으로부터 아직 30년이 지나지 않아서 직접 비교는 어렵기는 합니다만,

2000년 2월 1일 최고점일 때부터 넣기 시작해서 2019년 12월 31일 시점에 어떻게 되었는지 살펴보면

총 투자금액 47800불에 Net Asset Value 는 158606불로 나오네요.

그런데 이게 2010년대 이후로 계속되는 경제호황으로 인해서 상당히 복구가 많이 되는 양상이라서..

미래에도 경제위기를 직격으로 맞았을 때 이만큼 복구가 된다는 보장은 없다고 생각이 됩니다.