- 전체

- 후기 6745

- 후기-카드 1811

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 57020

- 질문-기타 20608

- 질문-카드 11659

- 질문-항공 10158

- 질문-호텔 5181

- 질문-여행 4022

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24158

- 정보-자가격리 133

- 정보-카드 5204

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3225

- 정보-여행 1056

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15455

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

LA에 거주하는 신혼부부이고 3-5년후에 집을 사고싶어서 돈을 모으려합니다.

저는 SPY, QQQ, DIA에 분산투자하는 것을 좋아하는데 아내는 주식투자를 원하지 않습니다. 그래서 여기저기 알아보니까 Bank of Hope이나 Hanmi은행에 한국식 적금같은 개념이 있는거 같은데.

1. 3-5년뒤 Down payment를 위한 투자 및 보관처 추천 (그 사이에 빼서 쓰지 않을예정)

2. 한국식 적금이나 CD 어디가 좋을까요?

저는 지금처럼 계속 남는 대부분의 돈은 주식에 투자할 예정인데 아내는 100% 적금식을 원해서 미래의 투자금애중에 얼마를 뺴서 함께 적금을 들어야 하나 고민중입니다.

CD나 좋은 안전한 보관장소 아시는분은 의견 알려주세요!!

- 전체

- 후기 6745

- 후기-카드 1811

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 57020

- 질문-기타 20608

- 질문-카드 11659

- 질문-항공 10158

- 질문-호텔 5181

- 질문-여행 4022

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24158

- 정보-자가격리 133

- 정보-카드 5204

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3225

- 정보-여행 1056

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15455

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

34 댓글

피로에트

2021-04-29 17:06:51

저희도 결혼하고 맨 처음 알아 본 게 한미은행 혹은 우리은행 적금이였는데요 목표도 역시 다운페이였습니다. 다만 저희는 결혼한 직후 생각보다 돈이 들쑥날쑥하게 나갈곳이 많았어서 강제성을 띄는건 좀 힘들거 같아서 일반 saving에 모았습니다. 그리고 어느정도 돈이 모여질때 맘에 드는 집이 있으면 생각보다 빨리 오퍼를 넣고 진행해야 할수도 있어서 만약에라도 적금이 만기가 안됬을때 빼야하는 일이 벌어질수도 있을거 같아요.

레슬고

2021-05-04 06:38:25

저희는 돈이 들쑥날쑥하게 나가지는 않을 것같은데 피로에트님은 일반 Savings로 모으셨군요. Capital One도 Savings나쁘지 않은것 같고 Yotta Savings도 하고있긴한데 뭔가 강제적으로 무리해서라도 넣는게 어떨까 싶어서 글 올렸습니다. 감사합니다!

양돌이

2021-04-29 17:17:29

3-5년 정도의 타임프레임이 있으시다면, 저같으면 아내분을 적극적으로 설득해서 하시는대로 지수추총ETF를 꾸준히 사모으겠습니다. 정 불안하시면 현금비율을 20-30% 가져가실수 있겠구요. 어차피 적금식으로 꾸준히 사니 dollar cost averaging 효과도 있을테고 제가 볼땐 savings나 CD보다 훨씬 메리트가 있습니다. 당장 내년에 집 사실 계획이라면 당연히 더 안전하게 가시길 추천드리겠지만요, 3-5년이라 하시니까요.

그리고 노파심에... SPY, QQQ 등등의 ETF를 사시면 "종목"의 분산투자는 맞지만 언제까지나 주식 100% 몰빵이라는거, 그리고 미국시장 100% 몰빵이라는거 염두에 두시구요. 진정한 분산투자를 원하시면 주식이랑 상관관계가 작은 자산군들도 섞어주시고 geographically도 분산화 시켜주셔야 합니다.

하지만, 투자를 간소화하면 그만큼 전략을 유지하기가 쉬워지구요- 그래서 저는 하시던대로 지수추종 ETF만 꾸준히 모아가시는 걸 추천합니다.

저도 원글님이랑 비슷한 상황으로 다운페이를 모으기 시작해야하는데 이렇게 하려구요.

WR

2021-04-29 17:48:11

그런데 이렇게 하다가 2020년 3월같은 경우가 생기면 위험할거 같은데요? 2008년에도 그랬었구요. 양돌이님께서도 주식시장 하락의 가능성이 있다는걸 알고 계실텐데 주식 100%로 하시는 이유가 있나요? 성장의 가능성이 하락보다 더 크다고 생각하셔서 그런건가요?

KoreanBard

2021-04-29 18:06:27

정확히 3년 후 7-8월 경에 집을 사야 한다 (렌트가 종료 됨, 이직 등의 이유로 반드시 이사를 가야함) 하면은 주식을 하면 안됩니다. 말씀하신대로 주가가 폭락할 수도 있고 원금 손실을 가져 올 가능성이 있기 때문이죠.

하지만 원글에서 3-5년으로 넓게 잡았기 때문에, 특정할 날짜 관계 없이 어느 정도 돈이 모였으면 그 때 찾아서 다운페이로 쓴다고 가정하면, 주식 시장 넓게 보고 적립식으로 돈을 모으는 방법도 괜찮을 듯 합니다.

양돌이

2021-04-29 19:26:41

일단 원글님께서 3-5년 후에 찾으실 금액을 day 1에 몽땅 주식에 넣고 3-5년 기다리시는게 아니고 지금부터 계속 일정금액 더해나가실 거라서 dollar cost averaging이 되는게 가장 크구요.

2020년 3월같은 폭락장와도 3-5년의 타임프레임이면 충분히 회복하죠. 추가적으로 불입까지 하면 회복은 더 빨리 되겠죠.

그리고 정 부담이 되면 현금비중을 좀 가져가다가 하락장오면 줍줍하는 비중을 높일수 있겠고, 이제 진짜 집을 사기 1-2년 후에는 현금비중을 더 높이실 수도 있겠죠.

저도 원래는 분산투자주의자인데요.. :) 제 포인트는 3-5년의 타임프레임이 있기때문에 저금리 saving이나 CD로만 모으기엔 너무 기회비용이 아깝다- 였습니다.

WR

2021-04-29 22:46:39

그렇군요. 두분 답변 감사합니다.

레슬고

2021-05-04 06:40:37

양돌이님 말씀이 맞습니다. ETF는 종목 분산투자는 맞지만 어찌됬건 미국주식에 100% 몰빵이라는거 꼭 기억하겠습니다. 여기저기 이것저것 가지고 가기보다는 뭔가 자동으로 빠져나가서 알아서 투자를 할 수 있는걸 생각하다보니 그렇게 됬네요. 아내와함께 잘 절충해서 세이빙이랑 ETF비중을 잘 조절해서 투자해야겠네요.

KY

2021-04-29 18:01:28

한국계 은행의 적금상품이 어떤건지는 모르겠지만 매년 연말까지 은행에 저축하는 금액의 하한선을 정하세요 (예) 한달에 적어도 천불씩 일년간 만 2천불). 그 금액을 맞추기위해 월급이 들어오는 대로 은행에 저축부터 하시고 생활비 지출후에 남는 금액으로 분산 투자하시면 두 분 다 만족스럽지 않을까요? PMI 를 내더라도 집을 조금이라도 일찍 구입하는 것도 한가지 방법입니다. 모기지를 내다보면 결국 적금 저축하는 거랑 비슷하니까요.

레슬고

2021-05-05 06:59:08

PMI가 뭔지 알수 있을까요? 찾아보니까 Project Management가 나오는데. 한달에 얼마씩은 저축한다는 잘 지키고 있는데 저축을 어디다 할지가 문제입니다. 일단 투자하기 전에 얼마씩을 각자 월급에서 Save할지는 미리 정해서 그 금액으로 분산투자를 하면 되겠네요.

부부가 둘다 돈을 쓰는 편은 아니라 정하면 잘 모을수 있을것 같긴해요. 의견 감사합니다.

aspera

2021-05-05 07:28:13

Private Mortgage Insurance 입니다. 모기지 보험료를 내면 다운페이를 줄일 수 있으니까요. 앞으로 3~5년동안 집값이 오르면 그만큼 다운페이도 늘어나고 월납입액도 늘어날테니 모기지 보험료를 내더라도 빨리 구입하는게 더 이득일 수 있겠습니다

레슬고

2021-05-05 10:27:54

그렇군요 감사합니다. 이게 혹시 아직 영주권이 없는 F1 OPT도 할 수 있는건가요?

KY

2021-05-05 18:49:19

OPT 가진 사람한테도 모기지를 승인해주는 렌더라면 PMI는 신분이랑 관계없습니다. 아무리 투자를 잘 하셔도 (월세에 지출하는 금액+ 현재 여기저기에 투자하는 돈)을 모기지랑 재산세, 집 보험으로 하루라도 빨리 돌리는 게 이득아닐까요?

KoreanBard

2021-04-29 18:25:01

조금 인기 없는 의견일 수도 있는데요, 주식 시장 넣는 것 아내분께서 불안해 하시고, 그렇다고 은행 saving, CD 상품의 이율이 너무 낮으니.

절충안인 채권 펀드 한 번 보시면 어떨까 싶네요. 그 중에서도 세금 절약이 되는 Tax exempt 쪽으로 보시면 조금더 도움이 되지 않을까 합니다.

캘리포니아 주정부, 로컬에서 발행하는 municpal bond 가 있는데요. 캘리포니아 수도/전기 공사, 도로공사, 학교, 항만 개발 등에서 제공하는 채권으로 이루어져 있고 소득 발생시 연방세, 주정부세가 없거나 많은 부분이 감면이 됩니다. 퍼포먼스는 연간 4-5% 정도 수익률이 나오는 것으로 보입니다. 최근 주식 수익률보다 낮지만 좀더 안정적입니다.

https://fundresearch.fidelity.com/mutual-funds/summary/316061209

채권 계좌는 아내분 이름으로 따로 만들어서 따박따박 들어오고 이자 붙는 것 보여주시면 불안감도 없애고 투자가 이런식으로 되는구나 라고 보여줄 수 있지 않을까 생각해 봅니다.

라이트닝

2021-04-29 18:38:07

뮤니도 적립식(DCA)로 들어가면 대체로 괜찮은 편입니다.

요즘 같은 경우 투자의 난이도가 주식형보다 높다고 판단이 되네요.

거의 최저 이자를 유지하고 있는 상황이라서 몇 년 동안 우하향할 것이 예상이 되기 때문입니다.

그리고, 작년 3월 같은 위기 상황이 오면 10% 정도 일시 하락은 생각하고 있어야 하죠.

대체로 1-2달 안에 회복은 되는데, 그 상황에서는 돈이 묶여 버리는 문제가 발생할 수 있습니다.

Federal tax 면세, state tax는 사는 주 bond 비율만큼 면세가 되어서 tax bracket이 높을 수록 혜택이 큽니다.

Yield 자체도 Treasury bond보다는 높은 편이고요.

가격면에서 장기적인 하락도 예상해야 하지만, yield로 대체로 커버는 될 수준이라고 생각됩니다.

요즘 본드 투자는 MUNI나 TIPS가 적합하다고 생각은 되는데 너무 어려워진 것은 사실이죠.

주식 투자 어느 정도 하셔서 가격 변동에 둔감해지신 분들에게는 괜찮은 투자라고 생각합니다.

KoreanBard

2021-04-29 19:24:04

추가 정보 감사드립니다.

뮤니 본드/펀드의 경우 돈 많은 부자 분들이 세금 절약 목적으로도 많이 하는 것으로 아는데요.

최근 세금 인상 이슈 때문에 수요와 인기가 조금이라도 더 높아질 가능성이 있을까요?

라이트닝

2021-04-29 19:39:13

그럴 수 있을 것 같습니다.

Yield를 보고 가입하는 상품이 배당주, 우선주, 채권 등이 있을 수 있는데요.

LTCG 혜택이 정말로 없어지면 채권 대비 가치가 떨어지기 마련일테니까요.

채권 중에 뮤니의 경우는 현 혜택이 유지가 되므로 상대적으로 가치가 올라가지 않을까 생각이 됩니다.

최근에 그 이유인지는 모르겠으나 좀 올랐고요.

오늘은 다시 원상복귀가 되는 것 같네요.

여행지기

2021-04-29 21:42:27

하지만, muni는 곧 있을지 모를 이자율 인상이 되면 가격이 떨어질지 않을까요? 특히 3년안에는....

라이트닝

2021-04-29 22:44:59

세후 이자 고려하면 상대적으로 이자율이 높아서 좀 다른 성향을 보이는 것 같습니다.

약간은 정크 본드 성향을 보이는 듯요.

가격 떨어진만큼 yield로 보상할 수 있으면 본전이 되니까요.

가격은 어떤 속도로 떨어질지 모르는데요.

지금 수준이면 yield로 떨어지는 가격을 방어할 수 있겠다는 생각이 들고 있습니다.

가격이 떨어지는만큼 ETF의 경우는 dividend가 늘어나기도 합니다. 가격 대비 yield만 올라가는 것이 아니고, payment 자체가 늘어나게 되죠.

이런 점이 개별 본드와 본드 ETF의 차이를 만듭니다.

Fixed income이라 생각했지만 fixed가 아니죠.

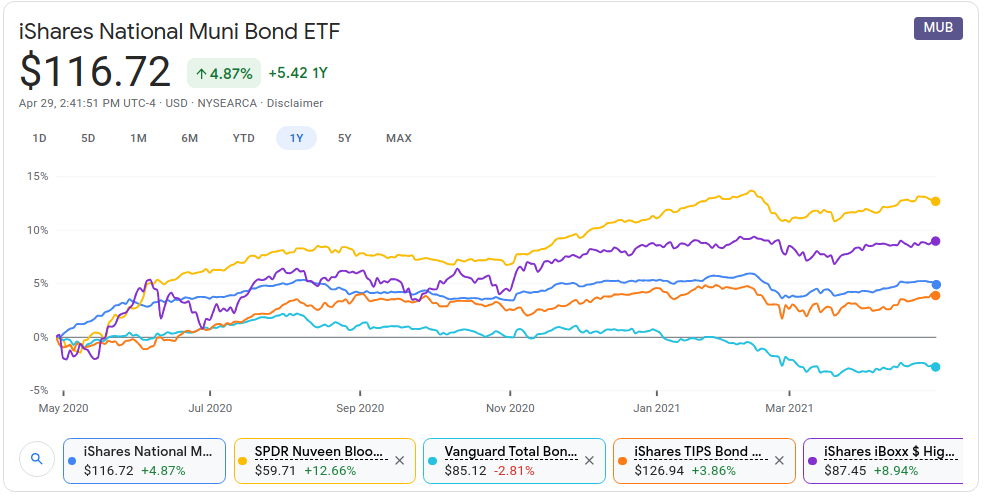

특히나 정크 뮤니 본드의 가격을 보면 놀라움을 금할 수가 없습니다.

아래 그래프는 MUB, BND, HYG, HYMB, TIP을 YTD과 1YR로 비교한 것입니다.

5년 그래프를 보시면 또 많이 달라지긴 합니다.

이 그래프는 yield는 포함이 안되어 있지만, YTD에서 yield 고려하면 BND는 여전히 마이너스이지만 나머지는 본전 이상임을 알 수 있습니다.

레슬고

2021-05-05 10:31:36

오 매우 좋은 방법이네요 아내가 원금손실을 제일 무서워하고 liquidity를 중요하게 생각해서 좋은 방법인거 같네요. 감사합니다 알아보고 시작해보겠습니다.

쌀꾼

2021-04-29 18:35:21

구글링에서 찾은 자료라 최근 내역은 아닐 수 있으나, Bank of Hope, 신한 은행 등등 한국계 은행에 가시면 이런 내역을 받으실 수 있습니다.

https://start1earning.com/%ED%95%B4%EC%99%B8-%EC%9D%80%ED%96%89%EC%9D%98-%EC%A0%81%EA%B8%88-%EA%B8%88%EB%A6%AC-bank-of-hope-installment-saving/

이미지를 첨부 할려고 하는데, 잘 못 하겠네요 ㅠㅠ

CD 보다는 좋을 것으로 생각되고, 저축 할 수 있는 금액을 50/50로 분리해서 한쪽은 주식 다른쪽은 적금으로 하시면 좀 마음에 안정이 되고 서로의 의견을 존중 해 줄 수 있지 않을까요? 주식은 항상 시장이 작년과 올해 같을 수가 없고 risk한 부분이 분명 있습니다.

반대로 최근에 가장 큰 화두중에 하나가 Inflation 인데, 적금만 가지고 간다면 이 상승률을 따라 가지는 못 할거라 생각됩니다.

쌤킴

2021-04-29 19:14:27

전혀 다른 방법이지만 은퇴계좌를 활용하는 방법도 알아보세요.

1) 401k max (19.5k)하시고 Mega Backdoor Roth (= 58k - 19.5k - 회사매칭)을 불입하신 후에 401k loan을 댕겨 오기

2) T IRA도 첫 집 구매의 경우 인출에 대한 페널티가 없슴다. 물론 이 경우 금액에 제한이 있슴다. 아마 만불? 인가까지 인출이 가능할 검다.

3) Roth IRA 원금인출..

물론 일장일단이 있겠지만 은퇴계좌도 집을 살 때 꽤 좋은 방법으로 느껴짐다. (저는 그렇게 못했기에 조금 아쉽기도 하구요. ㅎㅎ)

라이트닝

2021-04-29 19:42:44

은퇴 계좌 활용은 좀 다른 축 상의 이야기인 것 같습니다.

일반 계좌 vs 은퇴 계좌

주식 vs 채권 vs 예금

이 되겠죠.

이 경우는 은퇴계좌에서도 예금 위주로 투자를 하셔야 될 것 같은데요.

IRA의 경우는 브로커 CD도 살 수 있으니 예금이 가능하긴 합니다.

MMF로는 안되고요.

Online savings와 비슷한 상품은 없어져 버렸습니다.

Brokeragelink 등이 가능하면 401k도 같은 투자가 가능하긴 합니다.

레슬고

2021-05-05 10:39:03

1) 저는 401K Max까진 아니고 회사에서 매칭해주는거 100% 받을 정도로 하고 있고 아내는 아직 근속연수부족이라 매칭을 안해줘서 안하고 있습니다. 첫 집을 살때 $10,000까진 draw 할 수 있는 걸로 아는데 401K Loan도 있군요. 그렇다면 Max out할 이유가 좀 생긴거 같네요.

2) T IRA 대신 Roth IRA 올해부터 시작했는데 T IRA도 함께 가능한지 알아봐야겠네요.

3) Roth IRA 원금인출도 방법이지요 둘다 올해부터 Max out했습니다.

은퇴계좌를 통한 첫 집구매 의견 감사합니다!

poooh

2021-04-29 20:02:10

다른 방법 없어요. 한분만 일하시면, 두분다 일하셔서 무조건 최대한 모으는 방법 밖에. 이런저런 투자 방법론은 크게 도움이 되지 않습니다.

간단하게 한달에 천불 모으면, 1년이면 $12,000, 3년이면 $36,000, 5년이면 $60,000 입니다.

달에 $2,000 씩 모으실수 있으면, $24,000/$72,000/$120,000 되는 겁니다.

다운페이로 얼마를 모으셔야 하는지 모르겠지만, 다른 도움이 없다면 5년정도는 악착같이 모으셔야 할거에요.

마일게임을 하면서 저렴하게 여행을 다닌다구요? 아마도, 그러실 여력이 안될 겁니다. 한국 1년에 한번은 다녀 오셔야 한다구요?

한국 한번 나갔다 오면, 둘이서 못써도 몇천불 쓰고 옵니다.

무조건 안쓰고 모으는 방법 이외에는 없습니다.

Jackpot

2021-04-29 21:06:30

+1 저도 비슷하게 생각합니다. 3-5년후에 쓸 용도로 돈을 모은다는거는 저축하는 양을 늘릴수밖에 없을거같습니다. 30년 넘게 은퇴를 위한 투자를 바라본다면 시간에 대해서 투자를 하는거지만 3-5년 이란 시간은 시간에 대해 투자를 할 수 없기 때문이죠. 넣으실수있는만큼 저축을 하는게 좋지 않나 싶습니다.

저도 자세히 아는건 아니지만 사회생활을 시작하게되면 일단 401k를 max 하고 집 살때쯤 되면 부족한부분은 401k loan을 통해서 downpayment에 보탬을 할까 생각해요.

그리고 질문에 대한 저의 의견을 드리자면 몇몇 분들 말씀처럼 municipal bond가 좋지 않을까 싶어요. 공공기관 bond라서 위험성은 있지만 은행이자보다는 높을거구 거주하시는 주의 municipal bond를 구매하시면 income tax가 없을거에요.

poooh

2021-04-29 21:18:13

훌륭하신 생각 입니다.

사회 초년생때에 401K 맥스가 쉽지가 않습니다. 요즘 아마 초봉이 5-6만 되지 않을까요? (물론 더 받으시는 분들이 많겠죠? :))

그 금액에서 1년에 2만불 가까이 페이첵에서 띠어 내는게 아주 힘들겁니다. 그런데 하셔야 해요.

참고로 집을 사기 위한 401K 론은 맥스로 받을수 있는 금액이 $50,000 or 50% of total 401K acct 중에서 적은 금액이요.

즉, $50,000 받기 위해서는 401k acct 에 최소 balance $100,000 있으셔야 하는 겁니다. 401K acct에서 론을 줄때 보는 balance 는 지금 balance 가 아니라 1 year avg balance를 봅니다. 즉, 사회 나오셔서 일 시작하시고 맥스로 부으신다고 가정할때에 5년 넣으시면 평균 7-8% 수익률 잡으시고

(무조건 vstax 같은 걸 로 100% 몰빵 하세요, 머 bond하고 비율 어쩌구 저쩌구 하는데, 그냥 vstax 100% 몰빵하니 더 나았습니다.) 하면,

6년째에 비로소 $50,000 론을 받으실 수 있을 거에요.

레슬고

2021-05-05 10:46:45

둘다 일하고 있습니다. 물론 둘다 사회초년생이라 이제 막 일을 시작했어요.

욕심내서 한달에 $5,000 1년에 $60,000 씩 저축 and 투자 할 예정입니다. 무조건 안쓰고 모으는거 명심하겠습니다.

수입은 저의 bargaining power가 적은데신 지출은 제가 조절할 수 있으니 알뜰살뜰 잘 모아봐야겠네요. 의견감사합니다.

결국엔 부모님 도움을 받긴 받아야 할 것 같은데 최대한 조금 받으려고 노력중이거든요.

강풍호

2021-04-29 21:27:03

다운페이를 모으신다고 하시니 현재 밸런스가 낮으실 수도 있을 것 같지만, 조금이라도 목돈이 있으면 오프닝 사인업이 있는 뱅크 어카운트들을 2~3달씩 바꿔가는 건 어떨까 싶습니다.

https://www.moneysmylife.com/citibank-bonuses/#:~:text=%24700%20bonus,new%20checking%20and%20savings%20accounts

현재 씨티은행에서 5만불 이상 60일간 유지하면 700불 주는 딜이 있더군요. 300불, 1500불 보너스도 있습니다.

레슬고

2021-05-05 10:53:33

좋은 정보 감사합니다! 씨티은행 5만불 이상 60일 이상유지하면 700불 주는 option 좋은거 같네요. 이거 6/30 이전에 신청해서 만들고 받아봐야 겠네요!

사과

2021-04-30 00:49:29

은행정보는 위에 댓글에 많이 다셔서.... 저는 다른 각도로 조심스레 말을 얹자면요.

다운페이를 몇년 모으는게 집값 상승을 따라가는 동네가 있고, 그렇지 않은 지역이 있는데.. LA는 특히나 후자인듯 해서요.

혹시라도, FHA 론이 되신다면, 적게 다운페이하고 HOUSE HACKING을 하시는 방법도 있다는거 (소곤소곤)

인터넷에 house hacking 키워드 넣으면 많이들 나오는데요, 요점은 그거예요. 첫집 살때, FHA 론얻어 다운 적게하고 멀티홈 (최소 2유닛)을 사서 한유닛에 살며, 다른유닛 렌트로 몰게지를 갚아나가는거 (Live free)

집값 상승이 적금보다 클 경우, 첫집인경우, 싱글이나 아이들이 아직 없거나 어린경우, 고려해보실수 있습니다.

복실리턴즈

2021-05-05 07:13:08

멀티 홈 구매는 제가 엄청 고려했던 전략인데... 좋은 매물 찾기가 힘들어서 포기했었습니다 ㅠㅠ

복실리턴즈

2021-05-05 07:11:51

저도 비슷한 고민을 하다가 real estate fund에 투자했습니다.

어짜피 집 사려고 모으는 돈이니 펀드가 떨어지는 상황이되면 집값도 떨어질테니 리스크가 없는것과 마찮가지더라구요.

지수가 오르지 않을꺼라 생각하고 돈을 세이빙에 넣는것도 일종의 기회비용 투자입니다. 경기가 좋으면 기회비용을 잃는거죠

라이트닝

2021-05-05 07:42:04

작년 한 해 집값과 REIT ETF 가격 비교를 한 번 해보시면 둘 간의 관계가 높지 않다는 것을 아실 수 있을 겁니다.

REIT에는 종류가 여러가지라서 집값에만 연동되지는 않더라고요.