- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56936

- 질문-기타 20562

- 질문-카드 11649

- 질문-항공 10147

- 질문-호텔 5176

- 질문-여행 4014

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24134

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3413

- 여행기-하와이 388

- 잡담 15446

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

- Screen Shot 2021-09-28 at 9.46.04 PM.png (480.0KB)

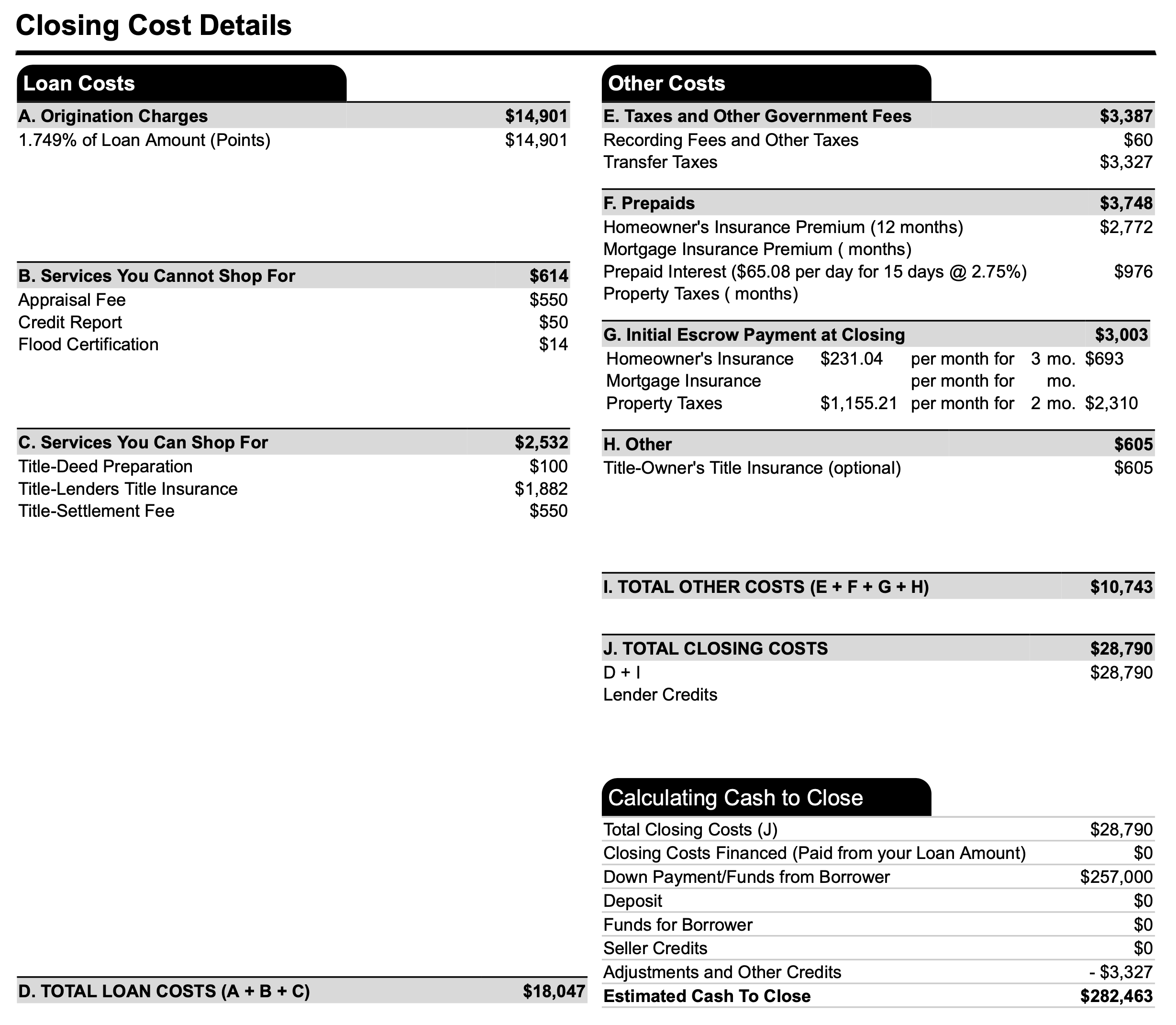

첫 부동산 구입을 위해 마일모아에서 많은 정보 얻고 있습니다.

better.com에서 첫 집으로 $900k 프로퍼티 구입을 위해 20% down하는걸로 모기지 loan estimate을 아래와같이 받았습니다. 신청과정에서 credit score는 801점이라고 나왔습니다.

총 loan amount $852k, rate은 2.75%인데요, origination charge가 상당합니다. 이 cost가 rate과 trade-off라고 알고 있고, 다른 loan estimate와 비교해서 negotiate할 여지가 있는 부분이라고 알고 있습니다. 여러분들의 조언을 구하고자 합니다.

1. 전체적으로 closing cost가 reasonable한지 궁금합니다.

2. negotiate하려면 rate은 일단 2.75%이면서 closing cost가 이것보다 낮은 loan estimate을 가져와야 하는지 궁금합니다. rate은 살짝 높지만 closing cost가 많이 낮은 loan estimate으로도 여지가 있을까요.

많은 조언 부탁드립니다.

감사합니다.

(10/2 업데이트)

오퍼는 떨어지고, 모기지는 계속 오르는군요. 맘에 드는 집이 나올때까지 일단 다시 기다리기로 했습니다.

조언 주신 여러분들께 감사드립니다.

- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56936

- 질문-기타 20562

- 질문-카드 11649

- 질문-항공 10147

- 질문-호텔 5176

- 질문-여행 4014

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24134

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3413

- 여행기-하와이 388

- 잡담 15446

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

7 댓글

프리몬

2021-09-29 07:12:08

https://www.thebalance.com/loan-origination-fees-and-how-to-avoid-them-4156731#what-about-points

이거 한번 읽어보세요. origination fee 하고 "포인트"는 틀린 거라고 나와 있네요.

제경우 여태껏 노코스트로 모기지를 빌려왔던것 같아서 클로징 코스트가 상당히 높아 보이네요. 그리고 에스크로에 집 보험이랑 재산세는 보통 포함 안 시킵니다. no impound로 해 달라고 하세요. 빌리는 금액이 많아서 no impound나 origination fee 할인을 안 해 준다고 할 수도 있을것 같지만요. 다른 렌더도 알아보세요.

지금 뱅크레잇에서 보니까 이게 포인프 인것 처럼 보이기도 하네요.

세라프

2021-09-29 19:43:59

감사합니다 프리몬님. 다른 렌더도 알아보고 업데이트 하겠습니다.

sharonjacob

2021-09-29 07:28:15

A항목에서 확인되는 $14,091은 오리지네이션 피가 아니에요, 론 금액의 1.749%에 해당하는 금액이고 이 포인트 금액을 지불하서야 2.75%의 이자율료 론을 얻게 되시는거에요. 제가 알기론 Better.com은 렌더 수수료(보통 A항목에 오리지네이션 피,프로세싱 피, 언더라이팅 피 등의 이름을 붙여서 청구해요)는 없는걸로 알아요.저도 Better.com과 재융자했고 지난 8월말에 클로징 했어요. 우선 포인트를 구입하지 않을경우 제공되는 이자율이 몇%되는지 확인해보세요.그리고 프리몬님 말씀처렁 재산세과 집보험은 임파운드 원치 않는다고 빼달라고 요청해보세요~노코스트로 견적을 받아보시고 다른곳도 노코스트로 견적받으신 후에 서로 비교해보세요

세라프

2021-09-29 19:45:02

감사합니다 sharonjacob님. 포인트 구입없이 rate이 어떻게 되는지 물어보고, 재산세와 집보험 no impound로 요청해보겠습니다.

moonlight

2021-09-29 22:44:19

포인트를 주고 낮은 이자율, 포인트를 안 사면 on par 이자율이 무엇인지 또 오히려 렌더 크레딧을 받고 대신 더 높은 이자율, 같은 렌더한테서도 옵션이 여러개가 있는데 과연 포인트를 주고 낮은 이자율을 사는데 이득이냐, 이건 이 론을 얼마나가지고 가냐에 따라 본전을 못 찾는 경우가 많은 거 같아요. 오히려 렌더 크레딧으로 지금 받는 돈이 30년에 걸쳐서 세이브할 돈보다 훨씬 가치가 있는 거 같아요. 이 집이 포에버홈이고 적어도 15년은 리파이 안 하신다면 포인트를 주고 낮은 이자율 사는게 가치가 있는지 모르지만 아마 계산기 넣고 매 달 모기지가 얼마 새이브되는지 계산해보시고 결정하세요. 저 같은 경우는 지금 돈 받는 게 나은 거 같아 포인트 안 사고 오히려 렌더 크레딧 받고 클로징합니다.

세라프

2021-10-03 04:41:13

감사합니다. moonlight님. 여러군데 받아봤는데 better가 제일 좋은조건이라 협상의 여지가 별로 없어보이네요. 오퍼도 떨어져서 진행은 멈춘 상태입니다. 조언 주셔서 감사합니다.

Parkinglot

2021-10-03 05:54:41

Better는 bidding을 하지 않는 이상 절대 좋은견적이 나오지 않습니다.

Better의 최대 장점은 어디서 어떤 estimate 을 가져와도 그 견적보다 싸게 맞춰서 줍니다.

최대 단점은 서치를 좀 해보시면 아시겟지만 크로징 맞추기 힘드실겁니다. 크로징 꼭 맞추셔야 하는 상황이면 로컬에 잇는 일잘하는 모기지 회사랑 진행하시는게 맏을겁니다.