- 전체

- 후기 6746

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57026

- 질문-기타 20610

- 질문-카드 11660

- 질문-항공 10159

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24159

- 정보-자가격리 133

- 정보-카드 5204

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15457

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 20211026_094230.png (125.7KB)

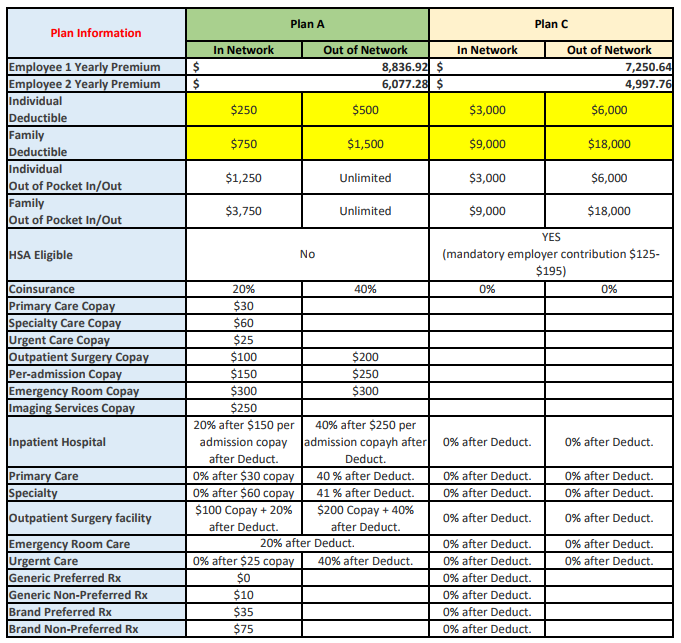

안녕하세요.

미국 산지 강산이 변할 정도가 되어도 어려운 미국 의료보험이네요.

지금 고민이 되는 부분이...

스몰 비즈니스(현재 전체 인원이 10명 이내)에서 일괄적으로 제공하는 플랜 A가 프리미엄이 꽤나 높습니다.

해서 프리미엄이 작은 HSA 플랜(플랜 C)을 옵션으로 고민해보고 있는데요. (보험 프리미엄은 회사:직원=75:25로 지원하고 있습니다.)

직원들이 둘 중에 하나로 선택 하도록...

아래 플랜에 대해 마모 분들의 의견을 좀 듣고 싶습니다.

제 생각이 정리가 되어야 사장님께 말씀을 드릴 수 있을 것 같아서요.

아... 그리고, out of network에서 OoP가 unlimited인 거...괜찮은 건가요?

샘플 삼아 직원 1,2 의 연간 프리미엄도 적어보았습니다.

- 전체

- 후기 6746

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57026

- 질문-기타 20610

- 질문-카드 11660

- 질문-항공 10159

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24159

- 정보-자가격리 133

- 정보-카드 5204

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15457

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

4 댓글

CaptainCook

2021-10-26 20:33:40

여러 차례 읽어보았으나 내용과 질문이 좀 더 정리되면 좋을 것 같습니다.

일단 직원 1,2가 무슨 차이인지... 그리고 회사 비용이 적게 나가는게 목표인지, 아니면 직원 복지가 우선인지에 따라 어느게 더 좋고 나쁘고가 결정되는데, 본인(직원)한테 좋은 걸 찾으시는 거죠?

제가 이해한 내용으로 몇자 적자면,

플랜 A와 C의 1인당 연간비용(프리미엄)이 대략 1200불이라 하면, 10명의 직원이면 9,000불 더 내는 건데(12,000불의 75%) 이게 비지니스에 얼마나 큰 부담이 되는지냐에 따라 회사입장 이게 바꿀만한 가치가 있냐 없냐의 문제겠지요.

직원들 입장에서는 병원에 많이 안 가는 사람입장에서는 프리미엄 적게 내고 HSA이 되는게 유리할 수 있지만, HSA의 경우 employer contribution이 적으면 저라면 1년에 300불 더 내고(1200불의 25%) 마음의 평화요. HSA+High Deductible은 병원에 첵업만 받으면 괜찮은데 기침이 오래가서 항생제만 받으러 닥터만나려면 100~200불 내야 할텐데 한번반 병원 가도 제가 대충 보기엔 전혀 이득이 없네요. HSA에 employer contribution이 많거나 deductible까지 채워주면 좋은데 대기없도 1,000 ~ 2,000 불 주고 끝인 경우도 있구요. HSA의 tax benefit 및 투자기능때문에 이거 선호하시는 분들도 있지만, 보험은 max risk를 limit하고 관리하게끔 하는게 목표지, 세금 아끼고 종자돈 모아서 부자되는게 1차 기능이 아닙니다.(결정적으로 투자는 했다가 수익이 날 가능성도 있지만 원금을 까먹을 가능성도 있지요)

Plan A에서 Out of Network에서 OOP의 맥스가 unlimit이라는 건 coninsurance 40%를 1만불이면 10만불이던 내야 하니 이부분이 단점이라면 단점 일 수도 있겠지만, 병원은 목숨이 왔다갔다 하는 이머전시가 아니면 In network가는게 Plan A던 C던 좋아요.

커피조아

2021-10-26 21:05:06

아...역시 제가 생각이 정리가 안되니 질문도 정신이 없네요.

직원 1,2의 프리미엄 차이는 직원+가족의 수와 나이에 따라 차이가 납니다.

CaptainCook님 글을 보니, 문득....어느 정도 규모가 있는 회사는 다 일률적으로 같은 프리미엄을 내나? 하는 의문점이 발생하네요.

이 비즈니스가 오픈한지 얼마 안되고, 처음 해보는 비즈니스이다 보니 비즈니스 운영에 대해 아는 바가 없네요.

일단, 목적은 둘다 입니다. 회사 비용도 고려해야 하고, 직원 복지도 생각해야 하는...그래서 어렵네요.

일단 플랜 A에서 마음에 걸리는 점은 말씀하셨듯이 Out of Network OOP의 맥스 문제입니다.

이렇게 보자면 아예 의료 보험을 다른 회사로 알아봐야 하나 싶기도 하네요.

처음 의료보험을 알아볼 때 시간에 쫓겨서(그리고 의료보험에 대해 잘 아는게 없어서) 정하고 나니 이래저래 생각이 많아집니다.

라이트닝

2021-10-26 20:40:31

프리미엄 차이가 별로 안나서 Plan A가 좋아보이긴 하네요.

다만, out of network out of pocket max가 unlimited인 것이 걸리는군요.

운이 없으면 out of network에서 10만불 짜리 청구가 들어오면 4만불을 내셔야 하고, 100만불짜리 청구가 들어오면 40만불을 내셔야 되니까요.

그에 비해 Plan B는 디덕터블까지는 보험은 가격 조정 정도만 해주겠지만, 디덕터블을 다 내고 나서는 돈이 하나도 안드는 플랜이 되겠습니다.

병원을 각각 5번 정도 방문하시고, 방문당 250불 정도 내신다면 왼쪽은 $750 + $90 + $240 = $1080

오른쪽은 $2500 정도 드실 것 같고요.

프리미엄에서 그정도 세이브 되긴 하시겠군요.

커피조아

2021-10-26 21:07:17

라이트닝님 감사합니다.

아무래도 out of network의 oop max가 맘에 걸리더라구요.

이 회사의 다른 플랜을 선택해서 옵션 2 중에 하나 선택...이렇게 가면 어떨까 싶었는데...

아예 다른 회사 의료보험도 알아보아야 할까 봅니다.