- 전체

- 후기 6739

- 후기-카드 1809

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

안녕하세요, 돼지고기소고기입니다.

저는 은행에서 모기지론을 승인하는 일을 하고 있구요.

이것은 가장 기본적인 계산이기 때문에 마모님들은 대부분 아시리라 생각됩니다만, 혹시 집을 사실 계획이 있으시거나, 은행 사람들이 모기지론을 어떻게 계산하는지 궁금하신 분들 계시다면 참고가 되면 좋겠습니다.

DTI(Debt to ratio)-이것은 모기지 승인할때 가장 중요한 요소 중에 하나인데, 은행 프로그램에 따라서, loan amount에 따라서 다른데요.

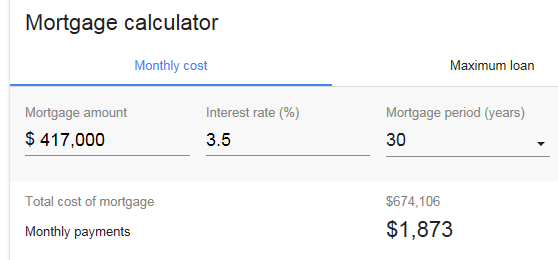

가장 쉽게 $521,250 집값, $417,000 loan amount에 20% down payment, 30 year fixed, 3.5% Interest rate 이라고 가정할께요.

크레딧 히스토리에 문제 없고, Fico도 좋다고 가정합니다.

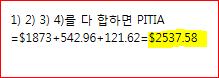

1. PITIA: Principal, Interest, Tax, Insurance and Association

1) 먼저, Principal and Interest는 google mortgage calculator라고 치면 간단히 계산할 수 있어요.

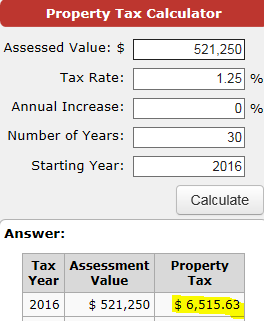

2) Tax: California의 경우 estimated property tax rate is 1.25% of the sales price=$521250*1.25%/12=$542.96/month

3) Insurance: Estimated Home owner insurance is 0.35% of the loan amount

=$417,000*0.35%/12

=$121.62/month

4) Association: HOA due for PUD or Condo, 없으면 skip

이것이 감당해야 하는 한달 집값입니다.

2. PITIA가 계산됐다면, Income을 계산합니다.

Income calculation은 다음에 기회가 된다면 하겠습니다.

많은 예가 있겠지만, 아주 보편적으로 예를 들어, 한 회사에서 2년 동안 W-2 income이고, $30 hourly base pay rate을 40 hours/week 받고 일 한다고 가정하면,

3. Credit report에 있는 payment를 다 더합니다.

Auto loan payment가 10 months or less로 남을 경우는 payment가 exclude 됩니다.

Student loan Deferred는 1% of outstanding balance 계산합니다.

마모님들의 사리, 체리 등 Credit card는 credit report에 나와있는 minimum payment를 봅니다.

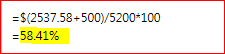

4. 1번과 3번의 합을 2번으로 나누고 100을 곱합니다.

5. DTI 는 58.41%입니다.

론이 $417,000 or below를 Conforming loan amount라고 하는데, 이 경우 대부분의 은행은 AUS automatic system을 씁니다.

DU(fannie mae)의 경우, Max DTI는 45%. 은행 계좌에 12 months PITIA 있을경우 50% 까지 approve 날겁니다(클린 크레딧일 경우).

LP(Freddie)의 경우 케바케이지만 50% 까지 날때도 있습니다.

간단한 DTI 계산법은 여기까지구요, 혹시 궁금하신 점 있으시면 답변 드리겠습니다.

원하신다면, 다른 Income calculation이라던지 Credit report 보는 법, Serious Derog history 등도 다음 기회에 말씀드리겠습니다.

허접한 내용인데, 읽어주셔서 감사드립니다.

돼지고기소고기

- 전체

- 후기 6739

- 후기-카드 1809

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

71 댓글

초보쪼꼬맘

2016-09-11 12:03:10

돼지고기소고기

2016-09-11 12:10:40

snipping tool 쓴게 다 없어졌네요, 죄송해요, 수정했습니다.

초보쪼꼬맘

2016-09-11 13:11:25

감사해요^^

최선

2016-09-11 12:48:31

늘푸르게

2016-09-11 13:18:10

좋은 정보 감사합니다. 스크랩합니다.

실 계산법을 알려주시니 큰 도움이 되네요.

항상감사

2016-09-11 13:18:14

돼지고기소고기

2016-09-11 14:00:12

부담이라뇨...질문이 없으면 아쉬울 뻔 했습니다. 제가 드린 공식에 적용하면 쉬울 듯 해요. 주가 어디인지 모르니, 캘리포니아라고 하겠습니다. 500,000 집 값, 250,000 론, 30년 고정, 3.5% 이자, SFR(단독주택 hoa 없는집), PITIA는 $1123(모기지)+$520.83(택스)+71.91(집보험)=1715.74이고, 약 $3,813불 이상의 인컴이 필요하겠습니다. 그렇지만, 지금 현재 집이 하나 더 있다고 하시는데, 그 집을 킵 하신다면, 그리고 렌트를 안하신다면, 그것에 대한 택스와 집보험을 DTI에 넣으셔야 합니다. 예를 들어, 30만불된 pay off 집이 있으시고, 그 집의 택스와 집보험이 약 $500이라고 한다면, PITIA 와 이를 합치면, $1715.74+500=2215.74 payment을 감당할 약 $4,923 이상의 인컴이 필요하겠습니다.

항상감사

2016-09-11 14:44:25

인컴을 맞춰야 하는 상황이었는데 너무 클리어 하고 이해하기 쉽게 답을 주셔서 감사합니다.

다른 집의 렌트 여부는 아직 결정을 안했지만 들어올 사람은 있어서 렌트를 줄 확률이 많습니다. 하는 경우는 인컴으로 잡을수 있나요 ?

그럼 집을 사면서 렌터를 들일경우 지난 2년의 인컴과는 다르게 보는 경우가 되

는건가요

돼지고기소고기

2016-09-11 18:00:02

인컴을 맞춰야 되는 상황이시라면, 혹시 self employed 자영업자이신가요? self employed borrower일 경우 2년치의 세금 내역을 보고 인컴을 잡습니다. 렌트 인컴을 경우 언제 어떤 집을 렌트를 주느냐에 따라 답이 달라지는데요, 만약 지금 페이 오프 된 집이 현재 거주 목적으로 살고 계신 집 A, 미래에 살 집이 B라고 한다면, B집을 사게 되면서 A를 렌트를 줄 경우, 렌트 금액의 75%를 인컴으로 계산합니다.

항상감사

2016-09-12 01:23:44

그렇군요 ~ 알겠습니다. 윤곽이 잡히네요.

좋은 정보 감사합니다.

체이스사랑

2016-09-11 13:59:02

귀한 정보 감사드립니다!!

스시러버

2016-09-11 14:25:48

정보 감사합니다.

크레딧 카드의 미니멈 페이를 보는 경우, 현재 balance가 있는 경우만 보는 건지요? 예를 들어

- Credit Card A: Balance 0, Minimum Pay 20

- Credit Card B: Balance 50, Minimum Pay 30

이 경우에 Credit Card A의 Minimum Pay인 20불은 Monthly Debt에 포함되지 않고 Credit Card B의 Minimum Pay인 30불만 포함되는 건지요?

돼지고기소고기

2016-09-11 14:29:19

Credit Card A balance가 0이면 DTI에 포함되지 않습니다. 발란스를 다 pay 했는데 minimum payment를 include 할 필요가 없어서죠. Credit Card B인 경우 Minimum payment인 30을 DTI에 include 합니다.

스시러버

2016-09-11 14:38:58

감사합니다. 결국 크레딧 카드가 많아져도 발란스만 낮게 유지하면 론 받을때 별로 문제될 일은 없겠네요.

그런데 DTI의 변화 트렌드는 심사시에 보지 않는지 궁금해지네요.... 예를 들어 DTI 의 3개월 트렌드가

Case 1: 60% -> 50% -> 48%

Case 2: 30% -> 40% -> 48%

Case 3: 48% -> 48% -> 48%

인 경우 Case 1, Case 2, 그리고 Case 3 모두 현재의 DTI는 48%로 동일하지만, 사용 패턴은 확연히 차이가 나는데요. Case 2 의 경우 아무래도 불안한 구석이 있는데, Case 1, 2, 3 모두 승인이 될지 궁금해요...

그리고 말씀하신 "다른 Income calculation이라던지 Credit report 보는 법, Serious Derogaroty history 등도 다음 기회에 말씀드리겠습니다." 시리즈도 기대되네요.

돼지고기소고기

2016-09-11 18:05:51

경우에 따라, 발란스가 낮아도, Inquiry가 지나치게 많다거나, 최근에 많은 new debt을 open 한거는 Red Flg 일수도 있지요. 보통 120일의 inquiry를 봅니다. 아직까지는 DTI 트렌드를 보지는 않구요, 2018년을 목표로 Fannie에서 추진중인 프로젝트가 DTI 트렌드를 보자는 것입니다. 이미 mortgage application도 상당히 디테일하게 나와 있구요, 실용화도 2018년 기준입니다.

스시러버

2016-09-11 19:27:55

아... 자세한 설명 감사드립니다... 2018년 되면 뭔가 또 바뀌겠군요....

이미 많은 연구가 이루어졌겠지만, 데이터만 available 하면 이런거 분석해 보면 참 재밌겠어요...

마적level3

2016-09-11 14:42:35

고기님 (이라고 불러도 될까요 ㅎㅎ) 지난번에 모기지 승인 조건 (?) 에 관한 글에 이어서, 또 좋은 글 정말 감사드립니다.

세 번 읽었는데 아직 잘 모르겠지만 아직 당장 이 정보가 필요한 것은 아니라서요.. 스크랩 해 두었습니다.

다음 글들도 기대합니다!

돼지고기소고기

2016-09-11 18:07:19

마적 level 3님, 우리 마적단도 레벨 테스트가 필요했던가요....? ㅎㅎㅎ 제가 쉽게 풀어 쓴다고 썼는데, 말재주가 서툴어 3번 읽어도 이해가...ㅠㅠ 다음에 기회가 된다면, 조금 더 신중을 기하겠어요.

마적level3

2016-09-12 16:51:24

엄훠 글을 어렵게 쓰셨다는 뜻이 전혀 아니에요! 제가 이 분야에 워낙 문외한이라서 그런 거에요^^;;;

HOA 가 뭔지도 몰랐어요 ㅎㅎㅎ 제가 집을 살 수도 있을 때가 되면 더 많이 이해할 수 있을 거에요 (전적으로 제 책임이에요!)

Horus

2016-09-11 16:21:51

Refinance 할땐 어떤 특별한 조건이 따로있는지 궁금하네요.

돼지고기소고기

2016-09-11 18:10:02

DTI, Income 계산의 경우 모두 동일합니다. 다만 어떤 목적으로 재융자를 하시냐에 따라 program guideline이 틀립니다. Cash out일 경우, Rate and term(이자나 Term change only)보다 좀더 가이드라인이 까다롭습니다.

Horus

2016-09-13 07:54:44

댓글 감사합니다.

지금 30녕 교정이고 4년 페이했고 15년으로 Refinance 생각중이거든요.

블리츠

2016-09-11 16:31:15

혹시 인컴이 낮을경우, 은행 체킹이나 세이빙 구좌의 잔고금액은 론 심사에 도움이 안되는지요?

예를들면 지난 6개월간 평균 30만불이 유지와 같은 항목이 심사시 고려되진 않을지 문의드립니다.

돼지고기소고기

2016-09-11 18:14:37

보통 Conforming 일반 론은 AUS system approval base로 하기 때문에 별반 틀리지 않습니다. 특정 몇몇 은행들은 점보론, Portfolio론 등 outside of normal guideline(High DTI over 50%) 론을 하는데, 이럴 경우 asset이 많을 수록, Strong compensating factor가 됩니다.

블리츠

2016-09-12 02:44:09

자세한 설명 걈사드립니다.

JulietLima

2016-09-11 18:14:35

앗, 이거슨 저한테도 너무나 귀한 정보이네요!!

저희도 내년 여름정도에 집을 마련할까 생각중인데,

어느정도의 인컴을 보여줘야 론 신청이 승인될까 걱정이 되더라구요.

그래서 말인데요... 제가 질문 몇가지를 드려도 괜찮을까요?

모두들 W-2 최소 2년치를 보여줘야 한다는데,

문제는 저나 배우자가 pay stub 받기 시작한 지가 얼마 안되어서,

내년 여름쯤에 저는 2년이 간신히 될거 같고, 배우자는 일년 밖에 안될거 같습니다.

이럴경우 두사람의 W-2 가 모두 2년이 될때까지 기다려야 하는 건지요?

35만불 이하의 집을 first home buyer option 으로 2-5% 만 다운페이를 하고 나머지를 15-20년으로 낸다고 할 경우

어느정도의 인컴을 보여줘야 하나요? 이럴 경우 신청자와 신청자 배우자의 인컴을 합쳐서 계산해도 되는지요?

위에 질문하신 항상감사님과 같은 질문이 될 수도 있는데,,

여기는 캘리포니아이구여, 크레딧이 700점대라는 가정하에,

차의 리스와 론이 현재 3개가 있는데, 남은 금액이 만불 정도 된다고 하면,

인컴이 적어도 얼마가 넘어야 할까요?

바쁘시고 번거로우시겠지만 답변 주시면 너무나도 감사하겠습니당!!

얼마에요

2016-09-11 20:38:46

원글님은 아닙니다만. 35만불짜리라면 모기지가 2천불 안쪽일텐데, 그러면 인컴이 5민불민 되어도 통과 될텐데요. 배우자 인컴 제외하고 본인 인컴민으로 된다면 굳이 하드풀 3-6개 낭비해가며 공동명의로 할필요 없습니다. 본인명의로만 하셔도 돼요. 그리고 지금부터 준비 열심히하셔서 크레딧스코어 750점까지는 올리시는게 장기적으로 큰 이득이 될 갑니다. 페이만트 꼬박꼬박하시고, 밸런스 줄이시고, 동굴생활하시면서 점수 올리기에 집중하시면 좋습니다.

JulietLima

2016-09-12 03:55:06

크레딧 스코어가 지난 4,5월에 크레딧 카드를 몇개 발급 받는 바람에 700점대로 떨어진 상황인데,

지금보니 20점 정도 다시 올랐네요. (코스코시티 카드 때문인지는 모르겠지만)

앞으로 동굴 생활 하면서 크레딧을 좀 더 올려야 겠군요.

말씀 주셔서 너무나 감사합니다 ^^

돼지고기소고기

2016-09-12 16:12:49

현재 직장이 2년 이하일 경우, 그 전 직장 history를 봅니다. 처음 일을 시작한지 2년이 안되었다면, 왜 2년이 안되는지, 그 전에 학교에서 Diploma를 땄는지, 그 전공이 지금 직업과 비슷한 것인지 봅니다. 예를 들어, 작년에 약학을 졸업하고, 약사가 된지 1년째라면, 인컴을 쓸수 있습니다. 2-5%를 다운페이를 하신다면, PMI라고하는 Mortgage Insurance payment가 더 늘어납니다. 또한 20% 다운 할때보다 이자도 높고, 요구하는 크레딧 점수도 높습니다. 특히 MI loan은 은행에서도 보고, MI company에서도 한번 더 리뷰해야 합니다. 론이 3개가 있는데, monthly payment를 안 적어 주셔서, $500로 estimate 하고, 20년 텀으로 페이 오프 한다고 가정하면, 20 year fixed, 4% interest rate with PMI=mortgage($2,014)+Estimated PMI($185)+Tax($365)+Ins($97)+$500(론 세개), 약 $7,024 인컴이 필요하겠습니다. 30년이면 mortgage payment를 30년으로 계산하시면 됩니다. 그럴 경우 mortgage payment가 작아져, 인컴이 20년 텀보다 적게 필요하겠네요.

JulietLima

2016-09-12 19:41:08

우와~~ 자세한 설명 감사합니다.

학교 졸업후, 전공 관련된 일을 하고 있습니다.

내년 여름에는 영주권이 나오지 않을까 기대 하는 중인데,

영주권이자 이상 이어야 론을 받을 수 있는지요?

월 페이먼트는 천불 정도 예상하고 있는데,

기간을 30년으로 하고, 다운페이를 좀 더 늘리는 방법도 생각해 보겠습니다.

귀한 정보 알려 주셔서 고맙습니다 ^^

Even_Happier

2016-09-11 23:32:40

좋은 정보 많이 감사해요!!! 저도 한가지 질문을 드리고 싶은데요... 위의 계산에 현재 내고 있는 모기지를 어떻게 더할수 있을까요? 예를 들어 현재 내고 있는 모기지에 20만불이 남았고 15년동안 갚으면 payoff 한다 하면, 그 현재 모기지 내는 집에 들어가는 1번에 해당하는 만큼의 debt을 30년으로 나누나요, 아니면 15년으로 나누나요?

돼지고기소고기

2016-09-12 16:18:15

Refinance를 15년으로 하고 싶다는 말씀이신듯...? 그렇다면 15년으로 나눕니다.

Even_Happier

2016-09-14 00:23:47

아, 제 설명이 짧았네요. 현재집의 남은 모기지는 15년인데, 세컨홈을 30년짜리 모기지로 살경우, 위에서 알려주신 계산에 지금 갚고있는 모기지를 debt to ratio 에 어떻게 넣는지 궁금했거든요. 현재가 중요하므로, 여전히 15년으로 나누는거겠죠?

돼지고기소고기

2016-09-16 07:03:22

Even_Happier

2016-09-16 23:39:59

감사합니다. ^^ 나중에 많은 도움이 될거 같아 스크랩했어요. 좋은 주말 보내세요 !

Hoosiers

2016-09-12 00:51:50

Debt 계산할때

크레딧 리포트에 나오는

차지 카드든 어떤 식으로 계산하시나요?

차지카드는 min payment 안나오고 전체 밸런스가 나오기 때문에, 일정 % 적용 하시나요?

돼지고기소고기

2016-09-12 16:27:20

Amex open 30 day account 같은 것을 말씀하시는 건가요? Open 30 day account일 경우, 크레딧 리포트에 balance와 payment가 동일하게 보입니다. 왜냐하면 balance를 every month에 pay in full 하는 account이기 때문입니다. 예를 들어, 만불 발란스에 만불 payment이고, OPEN 30 DAY ACCOUNT라고 CREDIT REPORT에 뜨면, 만불에 해당하는 LIQUID ASSET이 있어야 합니다. LIQUID ASSET은 체킹이나 세이빙 같은 어카운트를 말합니다. 혹은 statement를 통해 얼마가 30 day account이고 얼마가 minimum payment인지를 봅니다. 예를 들어, 만불 중에 삼천불은 이번달에 갚아야 하고, 칠천불은 minimum payment가 $25불이라 한다면, 삼천불에 해당하는 체킹 금액을 보여줘야 하고, 칠천불에 해당하는 $25불을 DTI에 포함시킵니다.

Hoosiers

2016-09-13 00:46:53

아멕스 플랫 같이 차지 카드는 사용 금액을 페이 할수 있다는, 구좌 스테이트먼트 보여 주면 되는군요

돼지고기소고기

2016-09-16 07:04:20

poooh

2016-09-12 02:54:43

한가지 덧붙이자면, 집은 싼집 사서 고치는게 아니라

다 고쳐진 집을 제 돈 주고 사는게 남는 겁니다.

흔히들 생각 하는게 집 싸게 샀다! 신난다! 를 많이 하시는데, 이게 사실은 돈 버는게 아닙니다.

이유인즉, 싼집을 사서 고치는 비용은 short term debt 가 되는거고 다 고쳐진 집을 비싸게 사는건 long term debt가 되기 때문 입니다.

그리고 고치는 동안에 이중으로 들어가는 추가 비용 생각 하셔야 하는거구요.

집은 무조건 고칠 필요 없이 move-in ready 된 집을 사는게 잘 사는 겁니다.

마티

2016-11-23 05:10:01

맞는 이야기 같은데 실제적으로 감은 잘 안옵니다. 여기와 일맥상통한 이야기 같긴 한데요..

irene

2016-09-12 03:32:23

저도바로 스크랩! 내년에 있으지모르는 일에 대비하고 공부할게용^^ 감사합니다.

초보주의

2016-09-12 04:23:00

좋은 정보 감사드립니다. 시간나실때 답변 주시면 정말 감사하겠습니다.

w2가 아닌 펠로우쉽 받는게 있는데 위에 인컴 계산에 포함되어질까요? 또 현금 여유가 있어서 다운페이를 50%까지 늘린다면 DTI를 좀더 높게 받을 수있을까요? 감사합니다.

돼지고기소고기

2016-09-12 15:58:36

포닥이면 박사 이후 포스트닥 말씀하시는 건가요? 펠로쉽으로 받는 것은 어떤 식으로 인컴을 리포트 하시나요? 인컴이 next 3 years 동안 likely continue 한가요? 현재 비자 타입은 어떻게 되시는지...? 일반론 Conforming with AUS decision일 경우, DTI limit은 동일하구요, 특정 점보론, 포트폴리오론을 하는 몇몇 은행에서 하실 경우, 다운페이를 많이 하시는 것이 적게 하는 것보다 strong compensating factor가 있어서 유리합니다.

기돌

2016-09-12 16:56:12

여러분들에게 큰도움이 되는 소중한 글입니다. 모기지 계산법을 자세히 설명해 주셔서 이해 잘했습니다. 시간내서 설명해 주셔서 감사드려요^^

moondiva

2016-09-12 16:56:27

저도 질문이 하나 있는데 여쭤봐도 될까요?

저희는 자영업자구요, 올 여름에 비지니스를 하나 더

샀어요. 내년에 집을 사기 위해 론을 받을 때

새 비지니스 인컴도 고려를 해주겠죠? 택스보고는 내년 초에 일찍 할거구요. 저희가 인수한 비지니스는 35년 히스토리있구요. 론은 점보론을 할 예정입니다.

집산다고 차도 안사고 버티고 크레딧카드도 매달 다 갚아버리고 하는데(원래 그러지만) 그외에 다른 팁 있으시면 알려주세요. 감사합니다. 좋은 저녁되세요!

돼지고기소고기

2016-09-16 07:06:08

moondiva

2016-09-16 10:03:03

아니에요, 바쁘신데 이렇게 답글 남겨주셔서 감사드려요.

좋은 하루되세요.

연두부

2016-09-12 17:00:14

저도 찬찬히 읽으면서 공부했어요. 아직 학생이라 집사려면 몇년 더 걸리겠지만 덕분에 원리를 알게되었네요. 주옥같은 정보 감사드립니다!

macaron

2016-09-13 08:07:29

좋은 정보 감사합니다. 저도 질문 하나 해도 될까요? 너무 초보적인 질문이지만... 집은 영주권을 딴 후에 사는게 더 좋은가요? 주변에서 영주권자가 아니면 interest rate이 훨씬 더 높다고 하더라구요.

돼지고기소고기

2016-09-16 07:11:01

초크

2016-09-13 09:20:36

제가 몇번의 구매와 재융자를 통해서 알게 된 것 조금 나눌께요

메이저 은행에서 렌탈인컴은 세금보고 2년이 충족되야 합니다 그런데 융자회사에서는 1년 세금보고와 새로운 한해에 대한 리스 계약서 보고 인정해줬습니다

1099 역시 2년 이상이 되어야 인컴으로 인정해주고요

직장을 같은 계통으로 옮기면 괜찮지만 새로운 필드로 가시게 되면 적어도 6개월 있어야 하고

직장 옮길때 6개월 이상의 공백이 있으면 거의 새로 시작하는 것과 마찬가지입니다 (설명 가능한 이유가 있으면 써서 되는 경우도 있어요)

보너스와 오버타임 역시 2년 이상이 되어야 인컴으로 인정이 되어요

적립과리딤

2016-09-13 17:43:30

저는 2.75% 15 년 5ARM 의 5 ARM이 내년 초에 만료되서, 3.5%로 295불인가 내고 relock하라고 자꾸 편지오는데 relock 안하면 어떻게 되는 건가요? relock하면 다시 1년간 (또는 5년간??) 유효한건지 @@

돼지고기소고기

2016-09-16 07:47:28

적립과리딤

2016-09-17 04:21:42

돼지고기소고기

2016-09-17 04:52:34

청솔모

2016-09-14 01:46:56

오.. 간만에 마모 들어왔다가 정말 고급 정보 얻어갑니다. 감사드려요.

개인적으로 너무 궁금한게 있어서 쪽지 드렸는데 시간나실때 잠깐 봐주세요.

저도 내년에 집 살 예정인데 많은 도움이 될거 같아요.

돼지고기소고기

2016-09-16 14:05:42

다비드

2016-09-16 07:33:04

돼지고기소고기

2016-09-16 14:08:09

초보눈팅

2016-09-16 22:35:41

궁금한게 모기지 클로징할때 왜 오래 걸리는 건가요?

다른 어플리케이션들이 밀려서인가요, 하나 결정하는데 오래 걸리는 건가요?

돼지고기소고기

2016-09-17 17:05:40

초보쪼꼬맘

2016-09-17 06:17:12

돼지고기소고기

2016-09-17 07:33:02

제가 소고기랑 돼지고기를 좋아해서요. 소고기를 특히 좋아하고요.

초보쪼꼬맘

2016-09-17 15:25:35

capsule1

2016-09-17 07:04:33

정말 도움이 많이되는 정보네요 감사합니다

여행벌

2016-09-17 08:21:59

고급정보 감사합니다. 스크랩 해두고 종종 읽어봐야 겠어요~

외로운물개

2016-09-17 17:20:16

아따

겁나 따끈 따근한 정보네요...

고마워부러라...

복 마니 바드시요...

rabbit

2016-09-17 17:37:39

제가 지금 리파이넨스를 하려고 하는데요. 빌리는 금액 혹은 빌리려는 금액과 이미 빌려놓은 금액이 얼마가 넘어가면 인트레스트가 높아진다는 얘기를 들은 것 같아서요. 제 기억에는 35만불이 아니었나 싶은데, 혹시 그런 기준이 있나요?

돼지고기소고기

2016-09-17 18:44:59

헤찌

2016-11-11 09:39:43

돼지고기소고님 덕에 몰랐던 부분을 알게되었네요. 감사드립니다.

온라인에서 모기지 계산 엑셀파일을 다운로드 받아서 나름 DTI 계산기를 만들어보았는데 엑셀파일에 라이센스가 걸려있네요. 혹시나 필요하신분은 쪽지주시면 링크보내드릴게요.