- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56937

- 질문-기타 20562

- 질문-카드 11650

- 질문-항공 10147

- 질문-호텔 5176

- 질문-여행 4014

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24135

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1052

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3413

- 여행기-하와이 388

- 잡담 15446

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

안녕하세요. 더위가 좀 잠잠해지면서 이젠 제법 선선한 바람이 붑니다.

미국에 온지 2년이 되었는데 삶의 질 향상(?)을 위해 집을 구입하게 되었습니다.

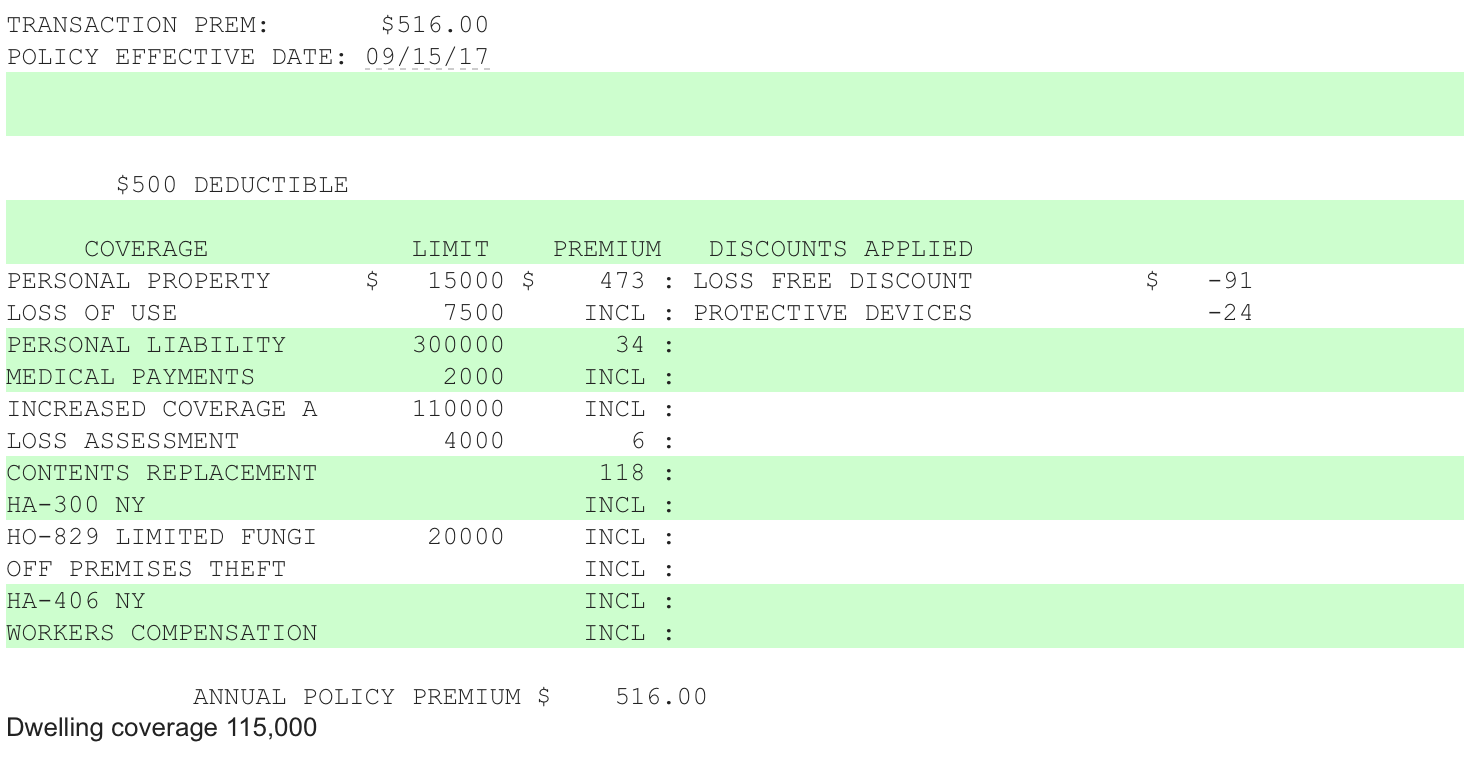

몇 번의 오퍼를 거쳐 결국 맘에 드는 집으로 계약을 진행중인데 집보험금액을 은행에 알려줘야 해서 여기저기 알아보는 중입니다.

자동차보험이 가이코라 같이 묶으면 가격이 괜찮을것 같아서 견적을 받아봤는데 이게 적절한 보험료인지 감이 없네요.

뉴욕 Irvington에 있는 타운홈($575,000)인데 2 Bedrooms, 2 Full Bathrooms 이고 면적은 1,580 Sqft에 주차장 한칸이 Attached인 2층집입니다.

아이는 없는 부부 둘만 사는 집인데 퀸즈에 하도 좁은 곳에 치여 살았더니 좀 넓게, 그리고 조용하게 살고 싶어서 집을 구입하게 됐습니다.

이 지역이 Flooding 지역은 아니라 지진, 홍수는 커버리지에 넣지 않고 견적을 받았는데 제대로 한건지 모르겠네요.

집을 여러번 구매하셨거나 최근에 구입하신분 계시면 조언 부탁드립니다.

- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56937

- 질문-기타 20562

- 질문-카드 11650

- 질문-항공 10147

- 질문-호텔 5176

- 질문-여행 4014

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24135

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1052

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3413

- 여행기-하와이 388

- 잡담 15446

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

18 댓글

goldie

2017-08-30 23:52:38

dwelling이 좀 낮아보이긴 합니다만.

말 그대로 건물에 문제가 생기면 (화재, 홍수 등등...) 새로 건물을 올릴 필요가 있을때 필요한 돈이에요.

작은 수리의 경우는 보상에 문제가 없을텐데요, 보험은 보험인지라.

자연재해가 없는 동네라 괜찮을 것 같기도 한데요, 모기지 내주는 은행이 받아주느냐가 관건이겠네요.

보험 coverage가 너무 낮으면 은행 underwriter가 퇴짜 놓기도 하더군요.

이건 모기지 브로커 또는 모기지 내주는 은행 직원하고 한번 얘기를 해보시는 것이 좋을것 같아요.

dwelling 조금 올리면, 보험료가 많이 올라가나요?

지금 찾아보니 저의 경우는 dwelling coverage가 property tax 계산용 집값의 100% 근처네요.

지구별하숙생

2017-08-31 00:00:09

댓글 감사합니다.

사실 한국과 미국생활을 통틀어 처음 구입하는 집인데다 구입방식도 생소해서 이것저것 공부하면서 결국 구입을 하게 됐습니다.

보험회사 웹사이트에 내용을 등록하고 전화로 사실확인 후에 이메일로 받은 견적인데 일반적으로 많이 하는 커버리지로 해달라고 했습니다.

커버리지 금액에 대한 개념이 없는지라 많이들 하는 커버리지로 일단 견적을 받아서 모기지 은행에 전달해 보려구요. 감사합니다.

sojirovs

2017-08-31 07:27:23

골디님 말씀대로 드웰링이랑 다른 커버리지가 좀 낮긴 하네요.

umbrella insurance 금액이 크지 않으면, 추가하면 마음이 조금 편안하긴 하구요.

지구별하숙생

2017-08-31 15:04:21

방식도 용어들도 생소하다보니 뭐라도 하나 하려면 공부할게 많더군요.

좀 더 공부해보고 다른 사람들은 어떻게 하는지 알아봐야겠습니다. 댓글 감사합니다.

행복한세상

2017-08-31 09:10:52

저희집은 시골이라 평수는 조금 크고 하숙생님 콘도보다는 가격이 낮은데요. 일년에 천불 가까이씩 냈어요...님 글 보니 왠지 보험회사에 엄청 바가지 쓰인 듯한 느낌이....저만 이렇게 내는걸까요..

지구별하숙생

2017-08-31 15:07:26

댓글 감사합니다. 저는 자동차를 가이코로 들었는데 아마 집보험도 같이 하면 할인되서 그런건지도 모르겠습니다.

그리고 집마다 환경이나 커버리지가 달라서 그런거 아닐까요?

자동차든 집이든 보험은 자주 알아보고 갈아타야 돈을 아낄수 있다고 해서 저번에 갱신할때 여기저기 알아봤는데 여간 귀찮은게 아닙니다.

edta450

2017-08-31 09:37:10

모기지 회사에서 요구하는 드웰링 미니멈이 있을거에요. 콘도같은 경우 마스터인슈런스로 커버되는데 단독주택일 경우에는 좀더 들어야 하는 경우도 있죠.

지구별하숙생

2017-08-31 15:11:40

안그래도 모기지회사에 연락해서 좀더 알아보고 견적을 다시 받아봐야겠습니다. 댓글 감사합니다.

쎄라

2017-08-31 09:55:08

질문과는 관련 없지만 같은 웨체스터 주민을 뵈다니 괜시리 반갑네요 ^^;;

지구별하숙생

2017-08-31 15:18:37

회사가 Tarrytown인데 Queens에서 출퇴근하려니 너무 힘든데다 2-3개월전에 이사온 윗층 사람들이 너무 개념없이 시끄러워서 좀 이르게 집을 사게 됐습니다.

사려는 집에 비하면 지금 사는 곳은 정말 코딱지만 하지만 나름 만족했는데 이웃에 하나둘 문제가 생기면서 이사를 결심하게 됐습니다.

윗층도 이웃도 제법 시끄럽고 종종 패키지도난도 발생하니 어디가 좋은지 주변사람들한테 물어물어 몇군데를 추려서 하우스헌팅을 하다가 계약하게 됐습니다.

아직도 12시 넘어서까지 윗층에서 뛰어다니는 소리를 들으면 하루라도 빨리 나가고 싶은 심정입니다 ㅎㅎ

하우스헌팅하면서 웨체스터 몇군데 다녀봤는데 왜 진작 이사를 안했나 생각이 들 정도로 살기 좋더군요. 댓글 감사합니다.

쎄라

2017-09-05 09:10:50

태리타운에서 일하시면 퀸즈에서 커뮷 진짜 힘드시겠어요!! 전 고등학생때 부터 쭉 웨체스터 살고 있는데요 퀸즈와도 다르고 또 롱알랜이랑도 달라요. 전 딴데가서 못살듯 해요 ^^;; 예전엔 한국 장 보는게 좀 불편했지만 H-mart 도 두군데나 생겨서 이젠 퀸즈/뉴저지 가는게 완전 연중행사가 됐네요. 혹 웨체스터 지역 궁금하신 점 있으심 언제든 쪽지주세요 =)

goldie

2017-08-31 10:25:53

제가 모기지 은행에 문의하라는 뜻이 위의 edta님과 같은 맥락이에요.

underwriter는 모기지 결정 조금 직전에 서류를 봐요.

볼 서류가 산더미라 (다른 사람 모기지), 미리 검토하는 일은 매우 드물어요.

그사람이 안된다고 하면, 시간 없을때 허둥지둥 알아보셔야 해요.

잘못하면 모기지 깨지기 때문에..

그래서 미리 모기지 브로커나 은행쪽에 알아보라고 말씀드리는 것입니다.

**

개인적인 성격의 더러움(?)으로 인한것이긴 한데요.

저는 무조건 견적 싸게 넣는 회사는 별로 좋게 안봐요.

보험이란게 싸면 싼 값어치(?)를 하거든요.

문제가 있을때 이런 저런 이유로 보험 커버가 안되면, 보험의 의미도 없죠.

차라리 안들고 말구요.

제대로 보험을 들려면, 자기가 가진 조건과 필요에 맞는 coverage를 제공해야죠.

그래서 조금 비싸도, 제대로 된 coverage를 제공하는 상품을 구입합니다.

지구별하숙생

2017-08-31 15:10:48

댓글 감사합니다. 저도 싼게 비지떡이라고 생각하는 편이라 무조건 싼걸 선호하진 않습니다.

안그래도 Closing Attorney에게 집보험 얘길했더니 알고 있는 보험브로커를 알려줘서 한번 접촉해 보려고 합니다.

모기지은행에 한번 물어보고 필요하면 다시 견적을 받아봐야겠습니다.

goldie님 경우에는 dwelling coverage를 집값만큼 하셨다는거죠?

goldie

2017-08-31 15:31:15

네..

추정 현 싯가 말고, 타운에서 세금 매기는 시가랑 비슷하네요.

일부러 그런건 아닌데, 리얼터 아저씨랑 에이전트랑 따로따로 얘기한 결과로 액수를 맞췄구요.

어제 확인해보니 우연히(?) 비슷한 액수인 것을 발견한거에요.

보험 서류를 은행에 내는 이유는, 뭔가 사고가 생겼을 때 은행이 손실 보전을 받기 위해서에요.

그래서 집 가치보다 많이 낮은 커버리지면, 은행이 모기지를 거부할 수도 있는거구요.

코란도

2017-08-31 15:44:29

저는 지방 소도시에 살고 있어서 평수는 원글보다 크지만 가격은 싼 집 일년에 $1000 이상 내고 있어요. 보험은 건물 사이즈와 관계없이 금액과 관련 있을텐데, $575,000 가격의 집 보험이 일년에 $516이면 coverage가 많이 낮을 것 같네요. 집 보험의 경우 지역에 따라 premium이 달라지니 그 주변의 지인과 한번 비교해보세요.

저희도 dwelling 보상이 집 값과 같아요. 혹시 집에 문제가 있어 새로 짓는 경우를 대비하는 거에요. 자동차 보험의 자차와 같은 개념이에요. 차가 토탈되었을 때 보상받는 최대 금액이에요.

지구별하숙생

2017-08-31 19:31:31

Dwelling coverage의 개념을 잘 몰랐는데 댓글 달아주신걸 보고 조금 이해를 했고 은행에 문의했더니 모기지금액 이상이어야 한다고 답변을 받았습니다.

집을 사면서 빚을 너무 많이 떠안고 싶지 않아서 집값의 65% 정도를 다운페이 할 생각이고 나머지 35%가 모기지신청금액입니다.

그래서 일단 Dwelling coverage를 집구입비용의 40%로 견적을 받았는데 $570으로 큰 차이가 없네요.

지금은 Loan Officer에게 제출용으로 받은건데 실제로 집보험을 들면 Dwelling coverage를 집값수준까지 올려서 들어야겠네요.

댓글 감사합니다.

비찌

2017-08-31 17:02:52

집 보험은 현재 집 상태로 다시 건축할 경우의 비용을 기준으로 산정하는 것 아닌가요? 저도 전에는 집 시세로 결정을 하는 줄 알았는데, 얼마 전에 보험회사에서 집의 건축비용을 계산한 서류를 보내왔더라구요. 현재 보험 산정금액보다 조금 낮길래, 에이전트에게 어떤 금액을 기준으로 집 보험을 들어야 하냐고 물었더니, 건축비용이 기준이 되는 건 맞는데 (어차피 집이 100% 손실되면, 보험회사는 원래의 상태로 다시 건축하는 것에 대한 것만 보장하는 것이니), 건축비용이 더 들어갈 수도 있는니까 좀 더 높은 금액으로 하라고 조언해 주더라구요. 저희 집은 시세랑 건축비용이 거의 비슷해서 보험료가 큰 차이가 없는데, 집 시세가 건축비용보다 훨씬 더 높은 동네면 어떤 것을 기준으로 하는 지가 큰 차이를 만들 것 같은데요. 제 생각에는 모기지 회사도 건축비용 기준으로 보험 커버리지를 인정해주어야 한다고 생각하는데. 저도 그런 상황에서는 어떻게 계산하는 궁금하네요.

지구별하숙생

2017-08-31 19:37:44

복잡하군요. 보험이라는게 만약에 대비하는거긴 한데 커버리지를 지나치게 높이는게 심리적으로는 안정감을 주긴 하지만 장기적, 경제적으로는 어떤지 계산을 해봐야겠습니다. 저는 사실 다른 보험(자동차 보험 등)도 최고의 커버리지보다는 적당한 커버리지에 적당한 페이먼트를 원하는 편입니다. 집을 둘러보러 그 동네에 여러번 가봤고 직장도 멀지 않아서 아주 생소한 지역은 아닌데 자연재해등으로 피해를 보는건 아무도, 그 곳에 오랫동안 살아온 사람조차도, 예측할수 없으니까요. 리얼터나 보험사 등 경험있는 사람들의 얘기를 좀 들어봐야겠습니다. 댓글 감사합니다.