- 전체

- 후기 6743

- 후기-카드 1810

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 56980

- 질문-기타 20583

- 질문-카드 11654

- 질문-항공 10152

- 질문-호텔 5178

- 질문-여행 4021

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24143

- 정보-자가격리 133

- 정보-카드 5203

- 정보-기타 7992

- 정보-항공 3816

- 정보-호텔 3224

- 정보-여행 1055

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3415

- 여행기-하와이 388

- 잡담 15450

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 2021-07-09 15_50_26-Window.png (27.5KB)

- 2021-07-11 10_34_11-Window.png (29.1KB)

- 2021-07-11 10_35_37-Window.png (38.6KB)

- 2021-07-11 10_37_40-Window.png (56.4KB)

- 2021-07-14 13_59_20-Window.png (42.7KB)

- 2021-07-14 14_03_10-Window.png (33.1KB)

- 2021-07-14 14_07_04-Window.png (34.9KB)

- 2021-07-14 14_51_30-Window.png (65.3KB)

- 2021-07-14 14_55_05-Window.png (28.8KB)

- 2021-07-14 14_58_32-Window.png (20.0KB)

- 2021-07-14 15_00_19-Window.png (113.8KB)

- 2021-07-14 15_02_25-Window.png (20.8KB)

- 2021-07-14 15_03_46-Window.png (19.5KB)

- 2021-07-14 15_05_19-Window.png (51.4KB)

- 2021-07-14 15_11_44-Window.png (12.1KB)

- 2021-07-14 15_12_02-Window.png (55.8KB)

- 2021-07-14 15_14_49-Window.png (29.2KB)

- 2021-07-16 12_38_03-Window.png (13.1KB)

- 2021-07-16 12_39_55-Window.png (11.2KB)

- 2021-07-16 12_40_45-Window.png (99.6KB)

- 2021-07-16 12_44_00-Window.png (39.2KB)

안녕하세요. KB 입니다.

이번 시간에는 뜬금 없이 채권 펀드 소개 시켜 드릴까 합니다.

채권/Bond 의 경우에는 누가 발행하느냐에 따라서 크게 국가/정부가 발행하는 국채와 일반기업이 발행하는 회사채로 나눕니다.

미국의 경우 사실 여러개의 나라가 하나로 묶여 있는지라 미국 국채라고 하면 연방정부 차원에서 미재무부 (US Treasury Department) 에서 제공하는 채권을 보통 지칭하구요.

캘리포니아, 텍사스, 플로리다, 뉴욕 등의 주정부 차원에서 제공하는 지방채가 한번쯤은 들어보신 적이 있는 뮤니 본드 / Municipal Bond 되겠습니다.

자세한 내용은 인베스토피디아로 토스합니다~!

https://www.investopedia.com/terms/b/bond.asp

미국에서 '개별' 채권을 직접 구입하시면 대부분 6개월에 한번씩 이자를 받으시게 되구요.

회사에서 발행하는 회사채/Corporate Bond 를 구입하셨으면 이자에 대한 세금을 내셔야 하는데요.

정부에서 발행하는 정부채/Government Bond를 구입하시면 세금 면제를 받습니다.

연방정부 Treasury Department 에서 제공하는 채권을 구입하셨으면 주소득세 면제(State/Local Tax)

여러분이 살고 계신 주의 Municipal Bond 를 구입하셨으면 연방 소득세 및 주소득세가 면제가 됩니다.

다른 주의 채권을 구입하시면 연방 소득세는 면제되지만 주소득세는 면제가 안됩니다 (예 CA 주민이 NY 채권을 구입하는 경우)

(Pay Tax?) Federal tax State/local tax

Treasury bond yes no

Muni bond no no

@라이트닝 님, @I-10 님 수정 및 댓글 감사 ^_^

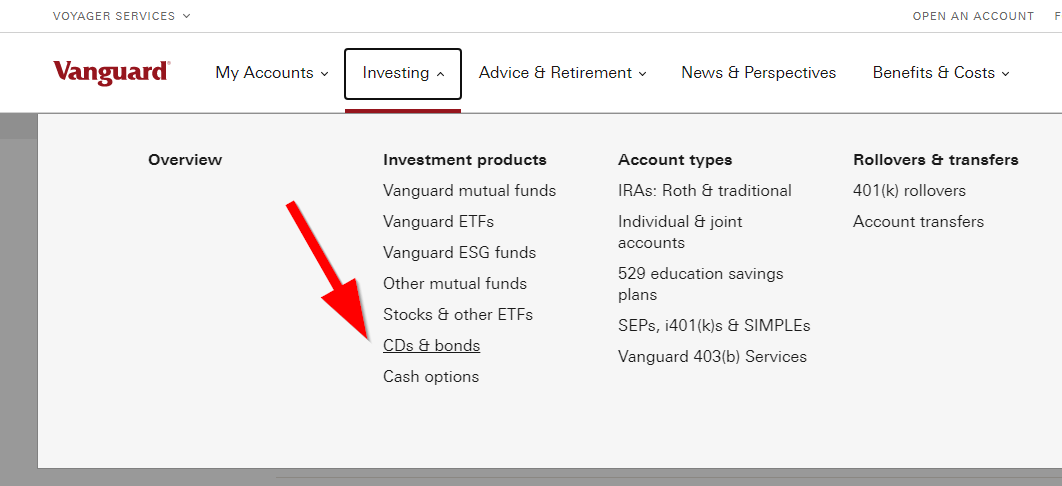

채권을 구입하는 것은 의외로 간단합니다.

여러분께서 이용하시는 뱅가드, 피델리티, 찰스슈왑 등의 투자 회사에서 Bond / Fixed Income 메뉴로 가셔서 검색을 하시면 됩니다.

위의 화면은 뱅가드 웹사이트인데요 비슷한 성격의 CD 상품이랑 같이 묶여 CD & bonds 메뉴로 되어 있네요.

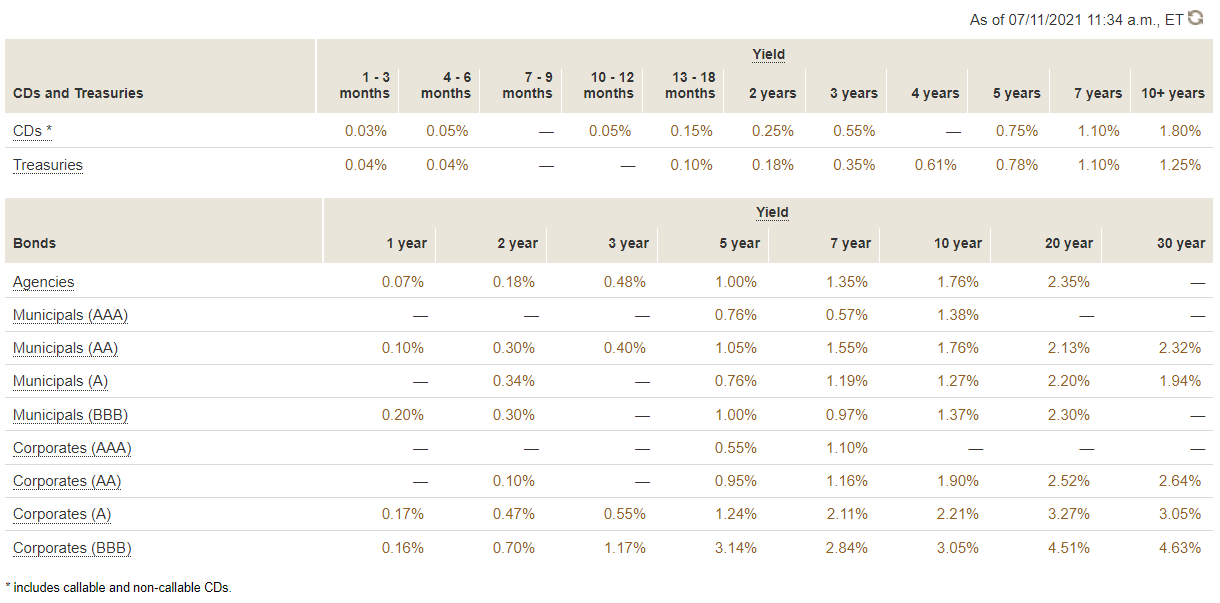

채권 사는 것은 쉬우나 고르는 것은 쉽지 않습니다.

누가 발행했느냐, 기간이 얼마짜리냐, 등급이 어떻게 되느냐에 따라서 수만개의 채권이 존재하기 때문입니다.

어떤 의미에서 보면 주식보다도 더 어려운게 채권입니다.

대충 아무거나 집어 보겠습니다.

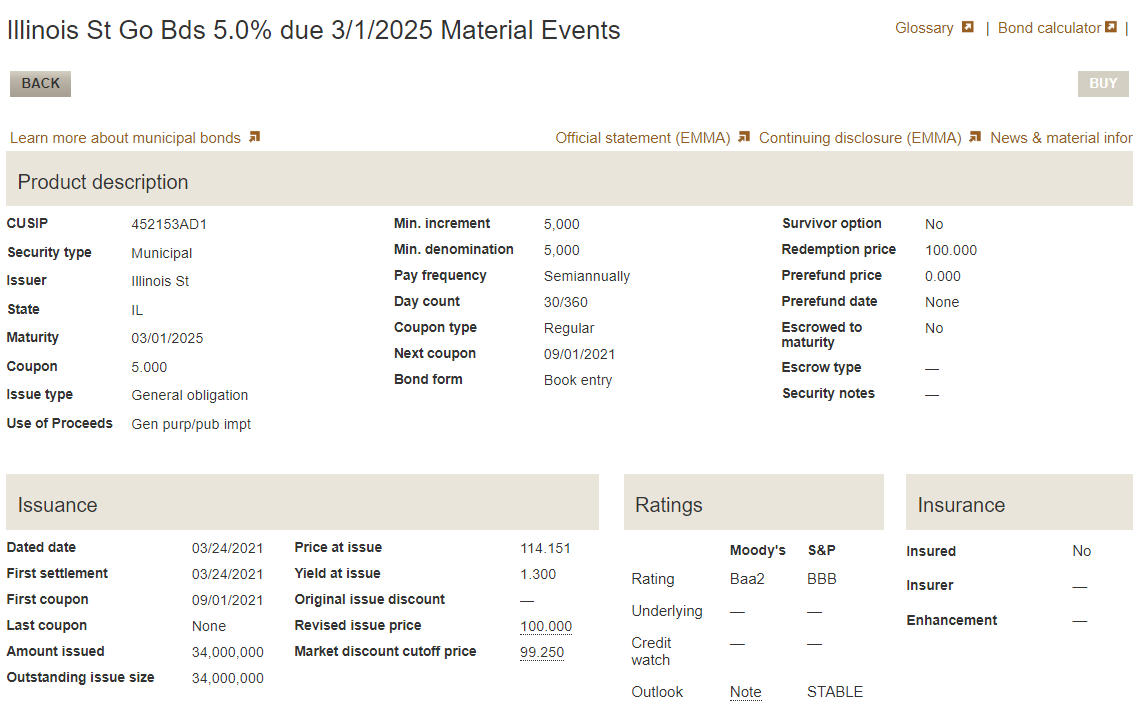

일리오이 주에서 제공하는 2025년 3월 만기 5% 짜리 채권입니다.

오는 9월 1일에 첫이자를 주고 그 다음부터 6개월에 한번씩 이자를 주는것을 보실 수 있습니다.

그 외에 이것저것 정보가 많이 적혀 있는데, 잘 모르니까 패스 하겠습니다. -.-;;

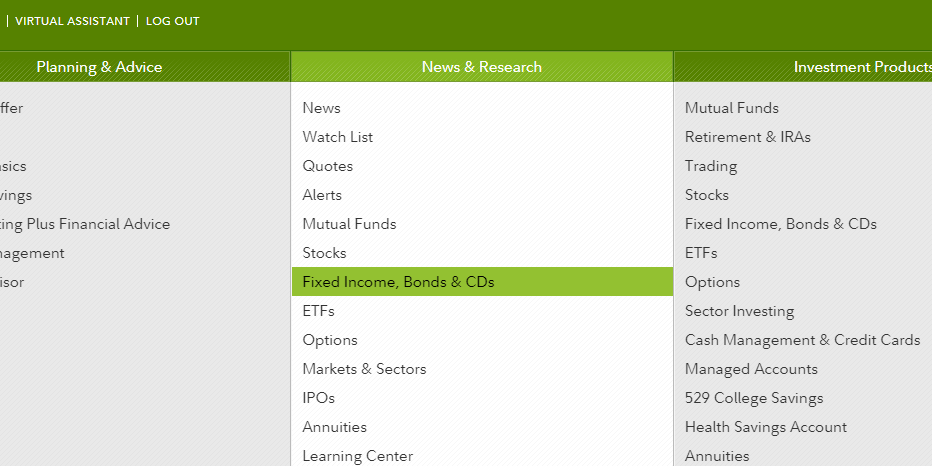

피델리티 역시 비슷합니다.

Fixed Income, Bonds, CDs 메뉴에서 개별 채권을 검색하실 수 있습니다.

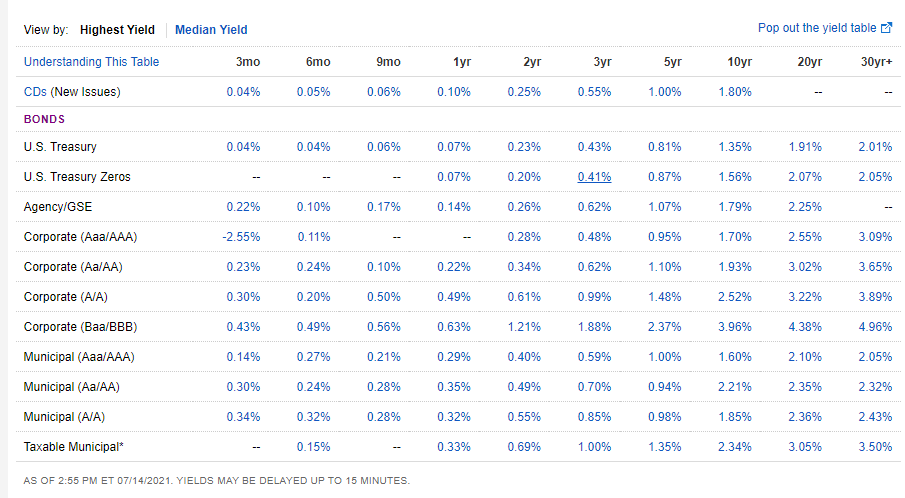

역시 기간별, 발행주체별, 등급별로 다양한 이자율이 있는 것을 보실 수 있습니다.

기간이 길수록, 신용등급이 낮을 수록, 회사채일 수록 이율이 더 높습니다.

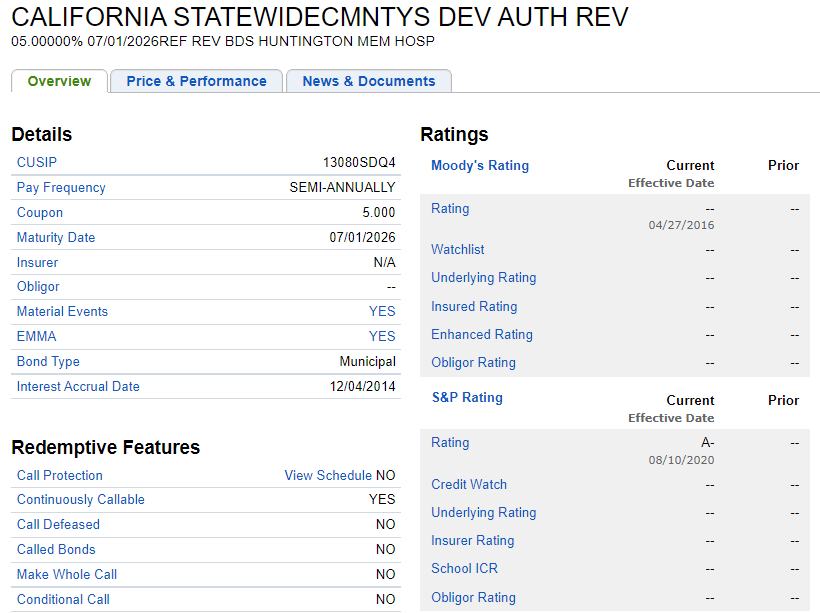

캘리포니아 커뮤니티 개발에 관한 채권으로 보입니다.

역시 5% 짜리 채권입니다. 왠만한 뮤니 본드는 글 쓰는 시점에서 5%를 제공하고 있는 것으로 보입니다.

채권 종류도 많고 뭘 사야할지 모르니 이런일은 전문가인 펀드 매니저에게 맡깁시다.

수백개에서 수천개의 채권을 하나로 묶어서 상품으로 만들면 채권 펀드, 채권 ETF 가 됩니다.

주식 펀드 보다는 아직 덜 활성화 되었지만 역시 다양한 펀드 / ETF 가 있으니 검색을 해서 구입하시면 됩니다.

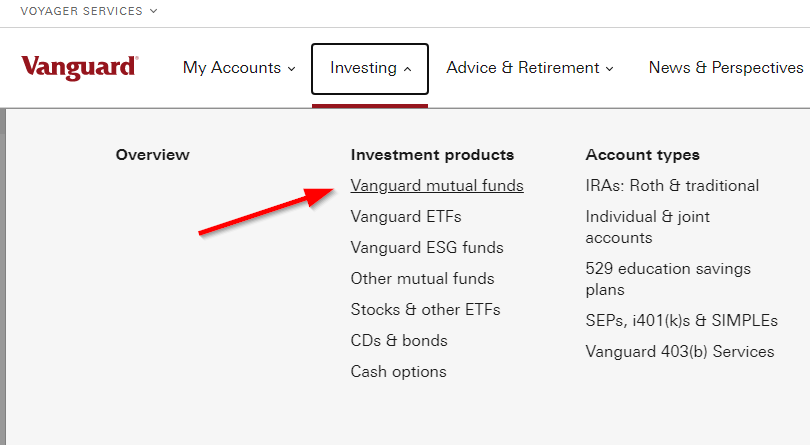

뱅가드의 경우 뮤추얼 펀드를 통해서 채권에 간접투자를 하시려면 Vanguard Mutual Funds 메뉴로 가시면 됩니다.

펀드를 한눈에 볼 수 있도록 Asset Class 별로 나열하라고 한 후에

리스트 아래로 내리다보면 Tax-exempt 카테고리가 있습니다.

이 항목에 속한 펀드가 절세 효과가 있는 Municipal Bond Fund 가 되겠습니다.

위에 보이시는 California 와 같이 주 이름이 적혀 있으면 해당주에서 발행하는 채권으로만 구성하여 연방소득세와 주소득세가 동시에 면제가 되게 되구요.

별도의 이름 없이 National 이라고 되어 있으면 여러주의 것이 섞여 있는 것입니다 (CA, TX, FL, NY 등이 다 섞여 있음)

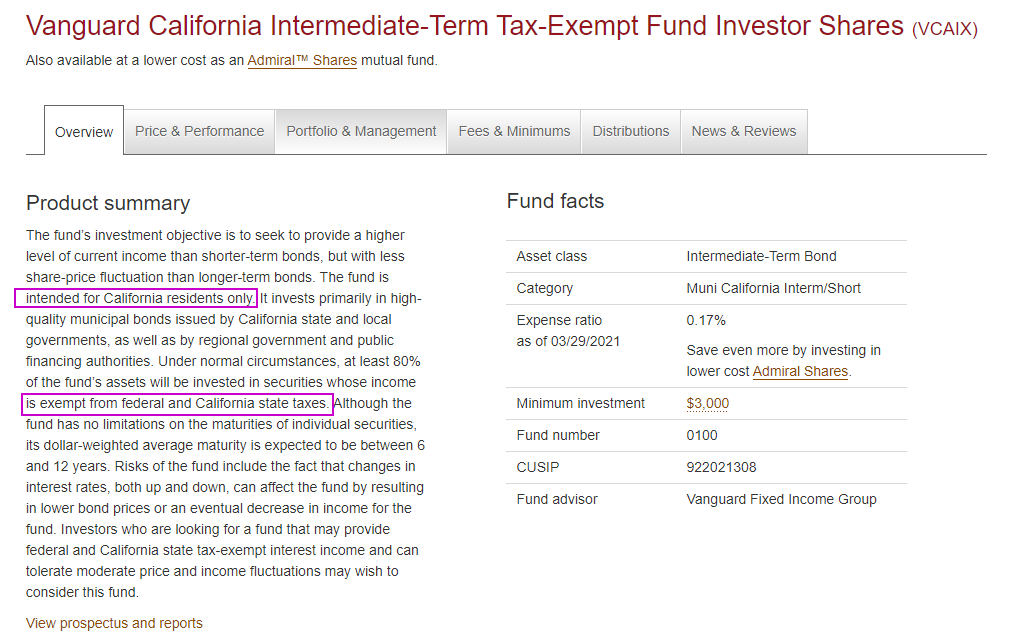

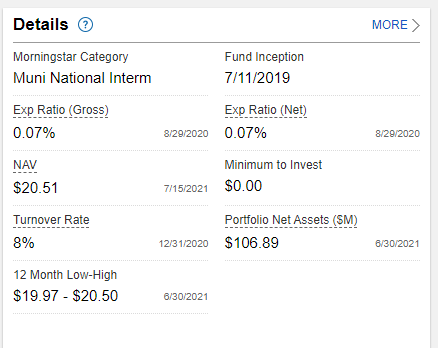

제일 위에 있는 캘리포니아 Intermediate-Term Tax-Exempt 를 한 번 보겠습니다.

펀드 설명을 보시면 캘리포니아 주민들을 위한 펀드이며, 연방세와 주세 면제를 받을 수 있도록 만들어진 펀드라고 합니다.

뱅가드 뮤추얼 펀드의 특성상 $3,000 달러를 주고 시작을 해야 합니다.

펀드 보수는 0.17% 이니 $10,000 를 투자하였을 때 $17 가 펀드 매니저와 뱅가드에게 수고비로 갑니다.

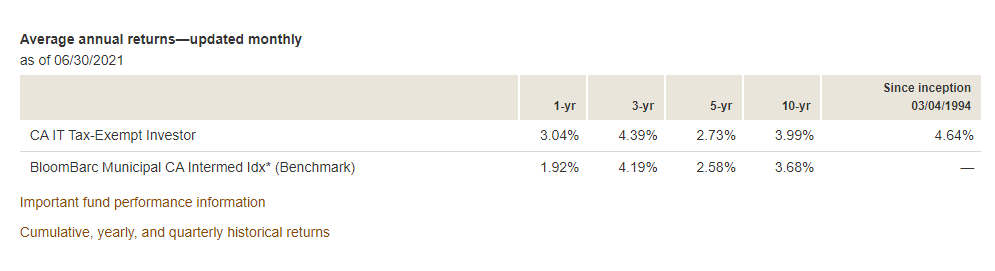

펀드 연수익률입니다.

장기적으로 봤을 때 4% 정도의 연 수익률을 보여주고 있습니다.

9-10% 정도 나오는 SP500 추종 주식 펀드의 반 밖에 안되는 수익률이지만 은행 이자율보다는 훨씬 높은 셈입니다.

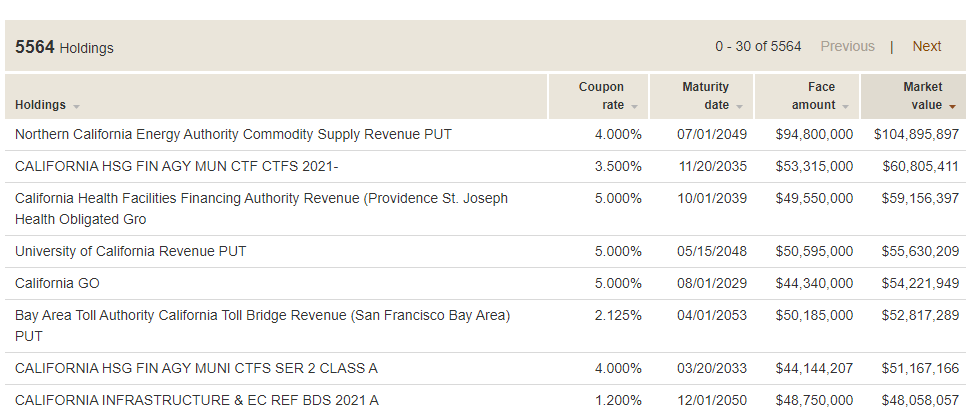

펀드 안에는 캘리포니아 내의 각종 정부 단체에서 발행한 5564 여개의 채권이 포함되어 있습니다.

에너지 자원 관리국, 하우징 에이전시, 보건국, 대학교 등의 이름이 보이며,

다양한 이자율과 만기일이 보입니다.

수천개의 채권에서 얻어지는 이자는 펀드라는 간접 투자를 통해서 배당금의 명목으로 매달 지급되게 되며

이러한 이득에 관해서는 세금이 면제 되게 됩니다.

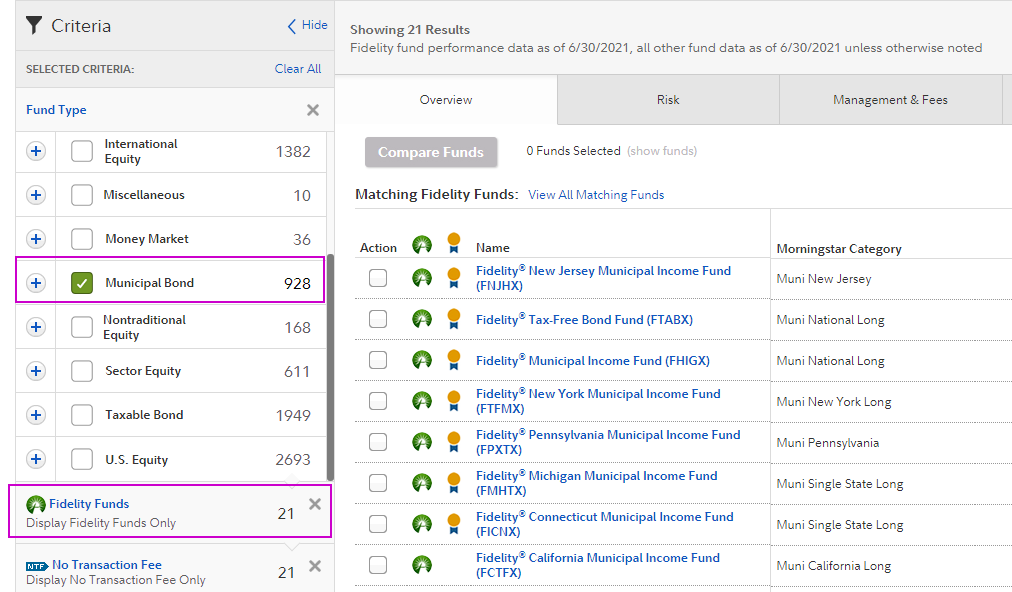

피델리티의 경우 펀드 검색화면에서 Fidelity Fund Only / Municpal Bond 로 검색을 하시면 21개의 펀드가 나옵니다.

뱅가드와 마찬가지로 주이름이 명시되어 있는 것은 그 주에 사시는 주민들을 위한 펀드여서 연방소득세와 주소득세 동시에 면세(감세)의 효과가 있으며,

별도로 주 이름이 없는 것은 National 로 되어 있어서 연방소득세만 면제(감세)의 효과가 있습니다.

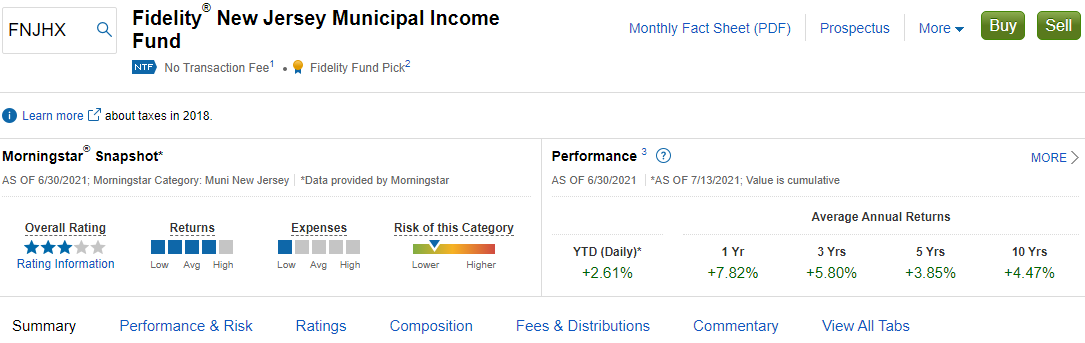

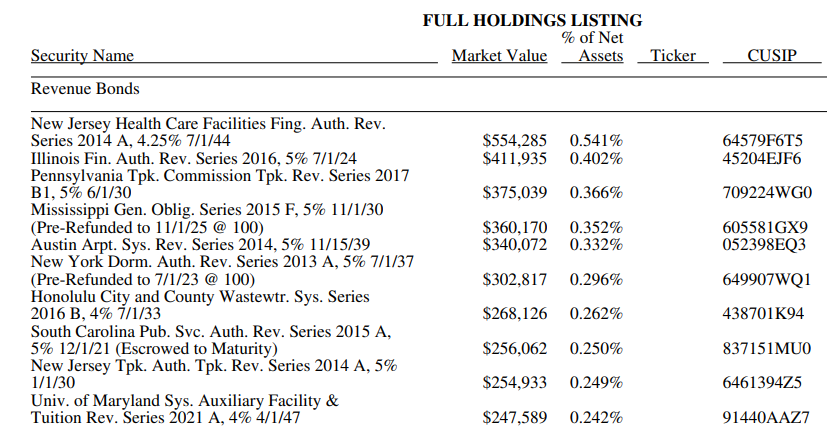

제일 위에 보이는 뉴저지 채권펀드 FNJHX 를 한 번 보겠습니다.

뉴저지 채권펀드 역시 10년 연수익률이 4.47%로 나옵니다.

보통 채권펀드의 경우 연수익률을 4-5% 정도로 잡습니다.

예전에 이자율이 높았을 때는 5-6% 정도로 잡았던 때로 있다고 하네요..

펀드의 목표는 연방정부 소득세와 뉴저지 소득세 면제를 위한 펀드라고 되어 있습니다.

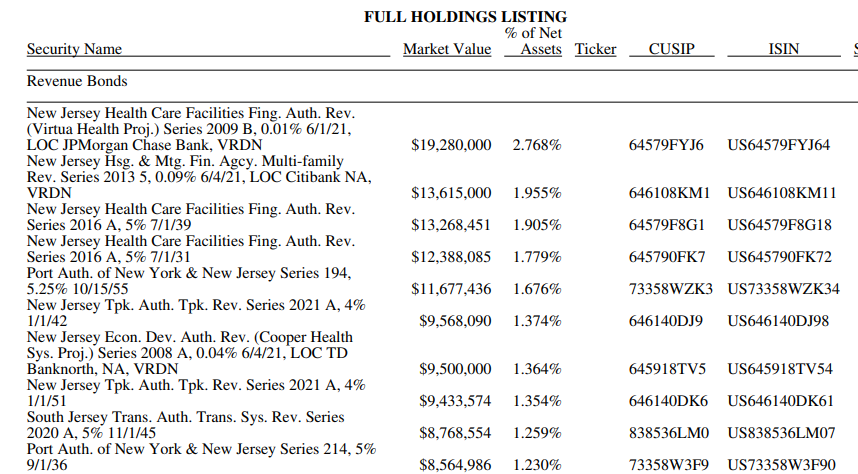

펀드안에 속한 채권 리스트입니다.

뉴저지 헬스케어, 하우징 매니지먼트, 고속도로, 교통국 등에서 발행한 다양한 채권이 포함되어 있는 것을 보실 수 있습니다.

'제가 살고 있는 주는 별도로 주소득세가 없는데요'라고 하시는 분은 Municipal Bond Fund 중에서도 National 로 된 것으로 고르시면 됩니다.

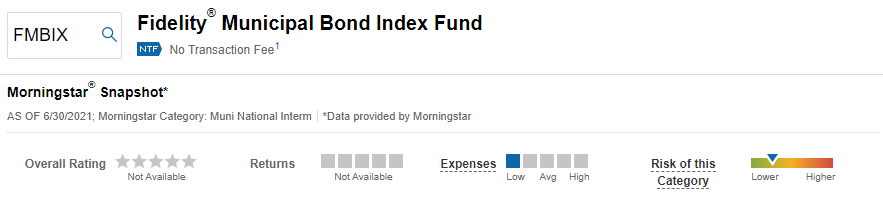

FMBIX 는 2019년 7월에 론칭한 Muni Bond Index 펀드입니다.

지수를 따라가는 Index Bond Fund 이기 때문에 펀드 보수가 0.07%로 굉장히 낮습니다.

National 카테고리가 말해주듯 다양한 주의 채권이 섞여 있습니다.

텍사스, 플로리다, 네바다 등의 별도로 주소득세가 없는 곳에 사시는 분들은 이런 펀드를 고르시면 됩니다.

이러한 채권 펀드의 특징은 주식 펀드보다 (상대적으로) 더 안정적이라는 것입니다.

2020년 1월 부터 뱅가드 SP500 펀드 VFIAX 와 캘리포니아 채권 펀드 VCAIX 의 10k Growth 수치를 보시면 그 차이를 명확히 보실 수 있습니다.

판데믹으로 주가가 수직낙하를 하였던 3월 말 수치를 보면 SP500 수치는 30% 가까이 떨어져서 만달러가 7천달러로 되었는데요.

채권 펀드는 8%가 하락하여서 만달러가 9천달러 가까이 남아 있는 것을 보실 수 있습니다.

다만 장기적으로 보면 성장하는 속도가 더디기 때문에,

SP500 펀드가 1년 반 동안에 37% 가까이 성장한 것에 비해 채권 펀드는 5%만 성장한 것으로 보실 수 있습니다.

따라서 투자 기간/은퇴 기간이 많이 남으신 분들은 굳이 이러한 펀드를 가지고 있을 필요는 없겠습니다.

이러한 Tax Effificient Fund 의 경우 특정한 목표를 두고 만들었기 때문에 그 사용이 제한적이게 되는데요.

1. 세율이 높고, 주세를 내는 지역에 사시는 분의 경우 조금 안정적으로 cash flow 를 원할 때 고려해 볼 수 있겠구요.

2. 세율이 높지 않고, 주세를 내지 않는 지역에 산다고 하더라도, 투자하기는 위험해 보이고, 은행에 놔두기는 낮은 이자 때문에 원금을 은행 계좌에 놔두는 것이 아까우신 분들은 Muni Bond Fund 를 한 번 보셔도 되겠습니다.

예를 들어서 은행에 언제라도 쓸 수 있는 비상금이 cash 로 충분히 있고,

나중에 언제라도 쓸 여유돈을 조금씩 모은다고 하였을 때 (여행, 집 리모델, 새차구입 등) 채권펀드를 이용해 보는 것도 좋겠습니다.

잘 아시겠지만 채권 펀드라고 해도 역시 투자를 하는 것이기 때문에 특정 기간내에서는 원금 손실의 가능성이 있습니다.

따라서 단기간에 반드시 써야 되는 돈의 경우에는 (6개월 후 집 클로징, 3개월 후 결혼 자금) 최대한 안전하게 은행에 보관하기를 추천합니다.

- 전체

- 후기 6743

- 후기-카드 1810

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 56980

- 질문-기타 20583

- 질문-카드 11654

- 질문-항공 10152

- 질문-호텔 5178

- 질문-여행 4021

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24143

- 정보-자가격리 133

- 정보-카드 5203

- 정보-기타 7992

- 정보-항공 3816

- 정보-호텔 3224

- 정보-여행 1055

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3415

- 여행기-하와이 388

- 잡담 15450

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

29 댓글

빨간구름

2021-07-16 22:09:08

이런 경우 세금 감면은 어떻게 신청해야 하나요? 자동으로 처리되나요? 아니면 Tax return때 서류 첨부해서 신청해야 하는 건가요?

라이트닝

2021-07-16 22:14:49

Federal tax의 경우는 1099 서류 입력만 하면 대체로 잘 처리가 됩니다.

State tax의 경우는 비율을 따져서 입력을 추가로 하셔야 되는 경우가 대부분입니다.

추가 서류는 없는데, 비율이 명시된 서류를 펀드 회사에서 찾아서 그 비율대로 입력하시고 그 서류는 증빙을 위해서 잘 보관하셔야 합니다.

이 부분을 빠트리시면 세금을 더 내게 되어 있죠.

라이트닝

2021-07-16 22:12:41

한가지가 잘못된 것 같습니다.

글 쓰시면서 생각과 다르게 글을 쓰신 것 같기도 하고요.

Treasury bond는 연방세가 면세가 아니고, State/local tax가 면세가 되겠습니다.

I-10

2021-07-16 22:53:46

이렇게 이해 하는게 맞는지요 ?

Federal tax State/local tax

Treasury bond yes no

Muni bond no no

라이트닝

2021-07-16 23:07:03

그렇죠.

Muni는 해당 state 발행만 State/local tax가 no가 되는거죠.

다른 state라면 여전히 yes가 됩니다.

National Muni MF/ETF라면 그 주의 비율만큼만 no가 되겠죠.

I-10

2021-07-17 00:25:20

확인 감사 드립니다. T-bond에 대해서 정작 federal 정부는 과세를 하는데, 지방정부가 면세를 허용하는게 좀 의외이군요.

KoreanBard

2021-07-16 23:02:08

아 실수를 했네요. 수정 감사합니다.

후다닥! 수정 하였습니다 ^_^

비행기야사랑해

2021-07-16 23:12:38

은행이자가 진짜 눈꼽만큼 나와서 고민했는데 이렇게 콕 집어서 하는 채권투자도 괜찮네요.

좋은 정보 감사합니다.

KoreanBard

2021-07-19 16:36:17

말씀하신대로 은행이자가 너무 낮아서요. 시중에 돈은 많이 풀려 있는데, 은행에서 놀고 있으니 더 좋은 수단을 많이들 찾으시는 것 같습니다.

저는 은행 말고 동네에 있는 조그만 Credit Union 을 쓰는데, 체킹 어카운트에 1% 이자를 주기 때문에 그나마 메이저 은행보다는 훨씬 낫네요 ^^;

다음은어디

2021-07-18 20:36:19

좋은 정보 감사합니다. Fidelity 에서 올려놓으신 "fidelity only, municipal only" 챕춰 그림에 criteria 선택하는 것은main 화면 (fixed ... CD) 에서 어디를 눌러야 하나요?

만기 5% 라고 명시된 채권을, 중간에 가격이 오르고 내려도, maturity date 까지 안팔면 CD 처럼 5% fixed 와 같은 개념 인가요?

라이트닝

2021-07-19 08:18:25

새 채권을 정가에 사셔야 5% yield가 되고요.

그 뒤에 급락하는 시기에 사셨다면 더 좋은 yield가 될 수도 있습니다.

지금은 남은 기간에 맞춰서 가격이 많이 올라갔을 겁니다.

윗 표를 보니 1% 내외로 나오지 않겠나 싶네요.

사는 가격에 따라서 yield가 다르게 계산되기 때문에 오래 높은 yield로 유지하시려면 싸게 구입하시는 것이 아주 중요하겠습니다.

KoreanBard

2021-07-19 16:37:54

상단의 News & Research 에서 뮤추얼 펀드 선택 후에

위와 같은 화면이 나오시면 필터를 입력하시면 됩니다. ^_^

인생은아름다워

2021-07-18 21:24:51

좋은 공유 감사합니다. 지난 1년동안 주식에만 올인 한 분들이 많으신데 이런것들도 있다는 걸 알리면 좋은것 같아요.

KoreanBard

2021-07-19 16:39:14

네, 주식 보다는 안전하게 조금씩 늘려가실 분은 한번쯤 눈여겨 보셔도 좋을 것 같습니다.

눈뜬자

2021-07-19 05:33:39

좋은 정보에 자세한 설명 감사합니다. 혹시 캐쉬를 꺼내야해서 다시 팔게 될 경우에는 기존에 주식 팔듯이 똑같이 하면 되나요?

라이트닝

2021-07-19 08:19:51

개별 채권을 사신다면 거래량이 적어서 spread가 아주 벌어질 수 있고요.

ETF나 MF도 거래량이 큰 것을 사시는 것이 좋습니다.

판매 방식은 주식형과 큰 차이는 없습니다.

눈뜬자

2021-07-20 05:37:42

감사합니다.

KoreanBard

2021-07-19 16:55:55

개별 채권의 경우 주식과 비슷합니다. 채권 옆에 recent trade 보시면 얼마에 거래되었는지 나오는데요.

미니멈 수량이 있어서 5개씩 혹은 100개씩 구입해야 하는 것도 있어서 복잡하더라구요 ㅎㅎ

개별 채권보다 MF / ETF 로 가시는 것이 거래하시거나 현금화 하시기 편할 것 같애요.

Enigma

2021-07-19 06:39:54

아무리 채권이 주식대비 안정적이라고 해도 만약 내년부터 Fed에서 금리를 올리기 시작하면 전반적으로 채권 가격은 떨어질것 같다고 생각 되는데요.

저는 그래서 고민하다가 채권쪽 투자는 미루고 있습니다. 여기에 대해 어떻게 생각하시는지요?

라이트닝

2021-07-19 08:32:51

채권도 자산의 일부를 할당하는 AA 개념을 도입하면 꾸준히 사고 꾸준히 팔아서 맞추기 때문에 가격 변화에 둔감해지게 되는데요.

채권 가격이 떨어질 것이라고 생각하신다면 채권을 사실 수 있는 시기는 이자율이 최고조에 달하는 시기 밖에 없습니다.

이 시기라도 여전히 주식이 더 좋을 수도 있어서 투자가 쉽지 않은 것이 현실이죠.

올해 초 채권 가격 휘청거릴 때도 나름대로 좋은 기회였다고 생각할 수 있고요.

올해 들어서 채권 가격이 어떻게 움직이고 있는지 한 번 확인해 보시면 좋으실 듯 하네요.

그리고, 채권이라고 다 비슷하게 움직일 것 같지만 좀 차이가 납니다.

Treasury, MBS, Corporate, Muni 정도가 큰 분류라고 생각할 수 있는데, 앞의 셋은 대체로 비슷하게 움직이는데, Muni는 확실히 다르게 움직이죠.

그 외 TIPS, Coporate 중에 Junk(High yield) 등급, Muni 중에 Junk(High yield) 등급도 상당히 다르게 움직입니다.

Total bond ETF도 좀 조심하셔야 되는 것이 Total bond는 Treasury, MBS, Corporate 정도로만 구성이 됩니다.

MUNI, TIPS 등은 빠지게 됩니다.

그래서 Total bond ETF/MF로 구성을 하시더라도 말 그대로 Total bond가 아니라는 사실은 기억하고 계시면 좋겠습니다.

주식을 대체하는 투자로 생각하신다면 평생 투자하기 힘드실 것 같고요.

은행 예금을 대체하는 투자라고 생각하신다면 좀 지켜보시면 투자할만한 시기가 좀 보이실 겁니다.

Asset Allocation 개념에서 주식:채권 으로 크게 배분을 하는데, 채권을 현금.채권, 기타로 생각하신다면 이 채권에 할당된 것들 중에서 사고 팔고 하신다고 생각하시면 좋으실 것 같습니다.

다음은 National MUNI ETF의 1년간 가격 그래프인데요.

살만한 시기가 적어도 2번은 있었다고 생각이 됩니다.

그리고, MUNI의 특징상 capital loss는 세금 deduction이 되고, interest/dividend는 면세가 되기 때문에 생각보다 손해를 보기가 쉽지가 않습니다.

1% capital loss를 보고 1% dividend를 받으신다면 1% 손해에 대해서 세금 감면이 되면서 1% dividend 대해서는 세금을 내지 않기 때문에 이득을 볼 수 있습니다. ETF 가격은 dividend는 포함하지 않은 가격이라서 이 가격이 본전만 되어도 은행이자보다는 여전히 더 이득인 상황이 됩니다.

KoreanBard

2021-07-19 17:05:48

라이트닝 님이 댓글을 너무 잘 달아주셨네요 ^^

사족을 붙이자면 저 역시 은퇴/투자 계좌로 생각하기 보다는, 현금을 묵히기에는 은행보다 좀 더 나은 계좌 정도로 생각을 하고 있습니다.

다음은어디

2022-07-26 21:19:33

한국 KB증권구좌를 열고 둘러보다가 KB증권사에서 발행하는 "약정식 발행어음- 4.15% 12개월" 이라는 상품이 있던데, 이것도 비슷한 종류의 '안전한' 상품일까요? 약관에는 /KB증권이 부도가 나면 원금 보장은 없다/ 라고 써있긴 합니다 :(

KoreanBard

2022-07-26 21:51:08

한국 상품이랑 계좌는 잘 모르지만 어음 (CP - Corporate Paper) 역시 채권의 한 종류입니다.

대신 기간이 1년 미만으로 짧고, 좀 더 자유롭게 발행을 할 수 있어서 회사가 짧은 시간에 돈이 필요할 때 발행하는 것으로 알고 있습니다.

역시 채권과 마찬가지로 이자율이 높을 수록 어떻게든 돈이 필요한 회사가 이자를 많이 주고서면서 발행하는 것이니까요, 이자율이 높을 수록 위험성이 높아지게 되겠죠.

지금 12 개월 4.15% 가 다른 상품과 비교해서 어느 정도 인지는 모르겠는데 안에 포함된 회사들이 크고 이름 있는 회사면은 어느 정도 안정성은 보장된다고 보셔도 되겠습니다.

라이트닝

2022-07-27 09:46:17

회사의 신용도와 관련이 많을 것 같긴 하네요.

미국도 AAA 등급의 회사라면 거의 국채에 준한다고 생각을 하거든요.

대신, 이자율도 또 비슷해지니까요.

투자 등급 회사채가 쉽게 망하지도 않고 적당한 수익률이라서 투자 등급이 선호되는 것이 아닌가 생각이 되더라고요.

채권이 주식보다 우선 순위가 높긴 하지만 수익성이 높아지만 역으로 가격 변동도 주식에 가까와지기 때문에 헷징 효과는 점점 없어지겠죠.

라이트닝

2022-07-27 09:49:38

미국 은행 CD가 1년 3% 상품이 나오고 있습니다.

4.15%로 부도 가능성이 있는 상품을 구입할 가치가 있을지는 잘 모르겠습니다.

상방은 4.15%로 고정인데, 하방은 -100%인 것 같은데요.

거기가보자

2022-07-27 18:37:12

KB증권 발행어음이면 사실상 은행CD와 거의 같은 내용이 아닌가 싶은데요. 즉, 은행이 부도나지 않으면 괜찮은 CD = KB증권이 부도나지 않으면 괜찮은 발행어음.

라이트닝

2022-07-27 22:35:39

FDIC 커버 범위 안에 있으면 은행이 부도나도 괜찮은 것이 CD가 되겠죠.

거기가보자

2022-07-28 05:08:35

아 그렇죠. 그걸 빼먹었네요.

다음은어디

2022-07-28 06:56:57

높은 환율 때문에 미국으로 옮기기가 어려워서, 다른 '안전한' 투자처를 찾고 있습니다. 정기예금 (3%/y) 도 있지만 KB국민증권이면 안전한 곳 인것 같아서 여쭤봤습니다. 의견 감사합니다