- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

- 2022-03-24_8-39-56.png (70.2KB)

- 2022-03-24_8-48-06.png (323.5KB)

- 2022-03-24_9-06-26.png (35.8KB)

- 2022-03-24_9-14-32.png (20.8KB)

- 2022-03-24_9-20-59.png (59.6KB)

- 2022-03-24_9-24-19.png (30.8KB)

- 2022-03-24_9-29-38.png (62.4KB)

- 2022-03-24_9-49-42.png (47.5KB)

- 2022-05-25_9-10-32.png (47.0KB)

- 화면 캡처 2022-07-20 162836.png (50.3KB)

- 2022-09-02_12-47-51.png (46.7KB)

- 2023-04-20_8-56-53.png (57.6KB)

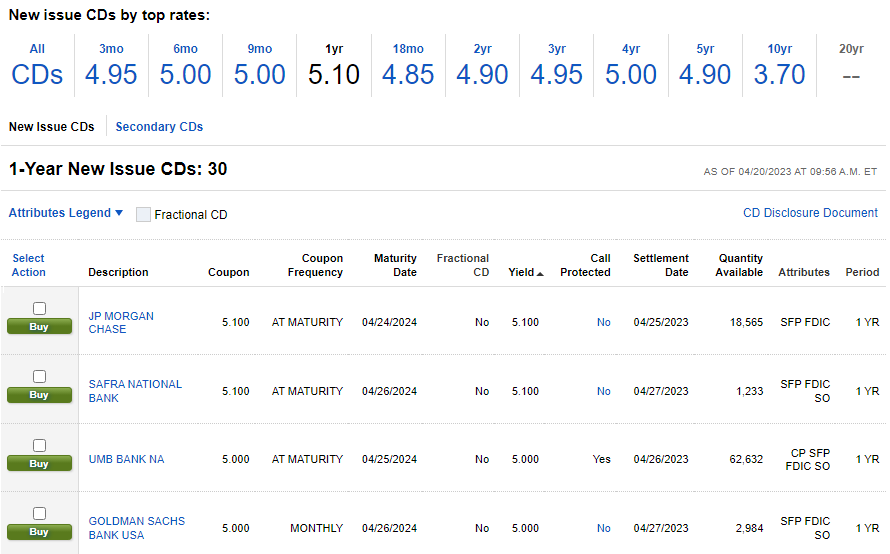

2023/04/20 업데이트

1년 만기 상품이 5%대를 넘어가고 있는 와중에 3/6/9개월 짜리도 4.9-5% 가까이 나오고 있어 업데이트 올립니다.

여유자금이 있고 안전하게 4-5% 이자 소득을 노리시는 분들은 지금 시점에서 CD 괜찮은 것 같습니다.

안전하게 접근 하실 분들은 1년짜리 다 사지 마시고 3/6/9/12 개월짜리에 분산해서 투자하는 CD Ladder 방식으로 구입하시면 좋을 것 같습니다.

상황보시면서 만기가 된 원금 + 이자를 가지고 다음 CD를 사시거나 현금화 하시거나 하면서 좀 더 자유롭게 운용할 수가 있습니다.

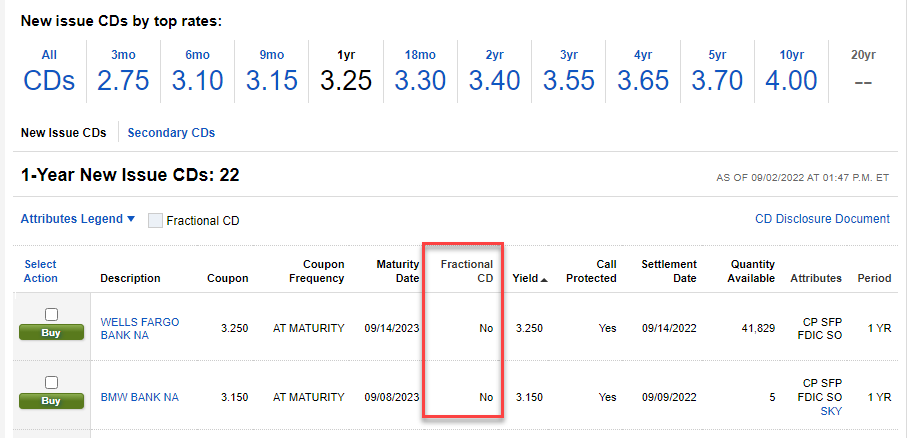

2022/09/02 업데이트

FED 에서 이율 낮출 생각이 없는 상황에서 3% / 1 yr 에서 주춤하던 이율이 조금 더 상승을 하였습니다.

1년 최고 3.25% 를 보여주고 있습니다.

그리고 CD 의 경우 대부분 $1,000 단위로 사게 되는데 이번에 Fractional CD 옵션이 추가 되었습니다.

주식과 마찬가지로 CD를 쪼개서 사는 것이기에 $1,000 미만의 돈으로도 조금씩 모으면서 구매할 수 있게 되겠습니다.

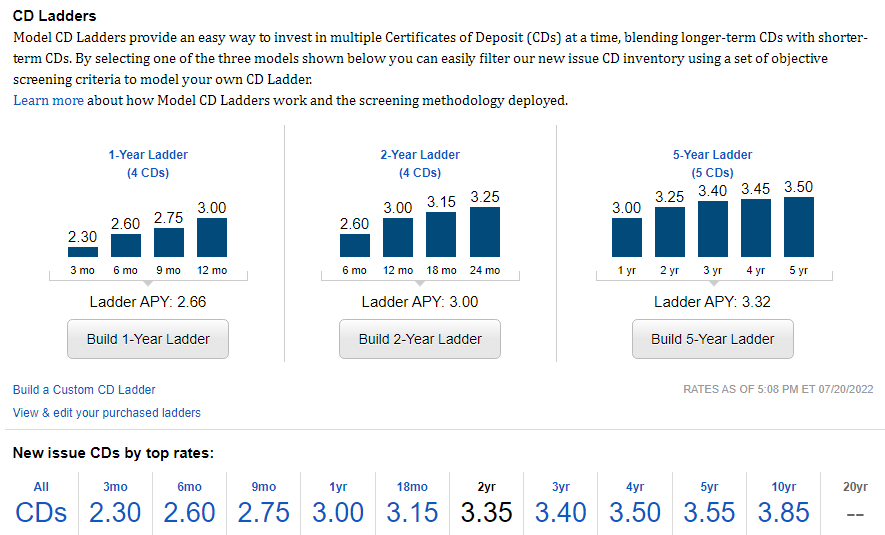

2022/07/20 업데이트

1년 만기 3% 가까이 나옵니다 *_*

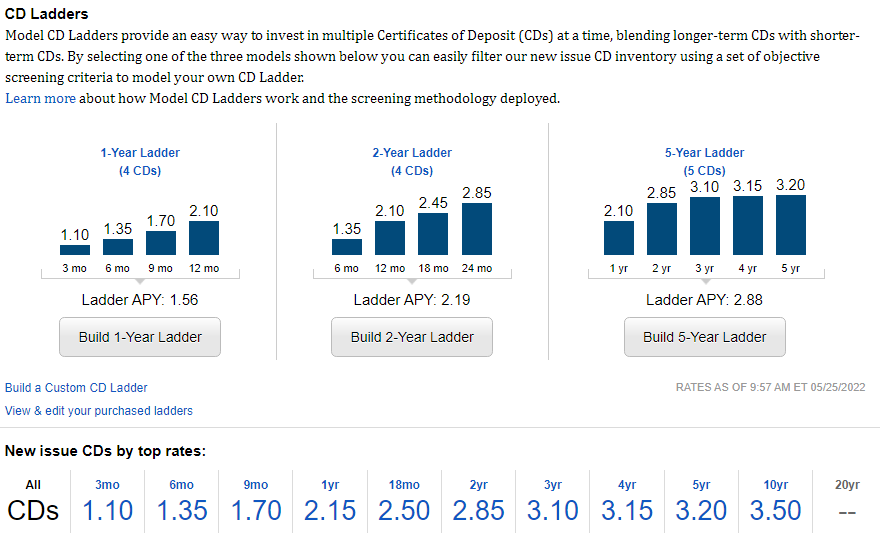

2022/05/25 업데이트

그 사이에도 이자율이 제법 올라서 1년만기 2.15% / 2년만기 2.85% / 3년만기 3.15%를 보여주고 있습니다.

2022/04/24 원글

최근 연준이 기준금리를 올리면서 각종 이자율이 올라가고 있습니다.

가장 많이 체감을 하시는 분들이 집 사려고 준비하시는데 하루가 다르게 오르는 모기지 이자율 때문에 걱정하시는 분들일 것 같습니다.

2022/03/22 목요일 날짜로 30년 모기지 이자율이 4.72% 를 찍었다는 뉴스가 나왔고 이로 인해 신규 모기지, 리파이낸스 신청 또한 많이 줄었다고 합니다.

빌리는 돈 뿐만 아니라 빌려주는 돈, 은행에 저축해 놓은 돈에 붙는 이자도 서서히 올라가고 있습니다.

연준이 발표했다고 바로 적용되는 것은 아니지만, 이자가 어느 정도 붙는 Money Market Account / Savings Account / CD Account 를 보시면 이율이 조금이라도 올라간 것을 보실 수 있을 것입니다.

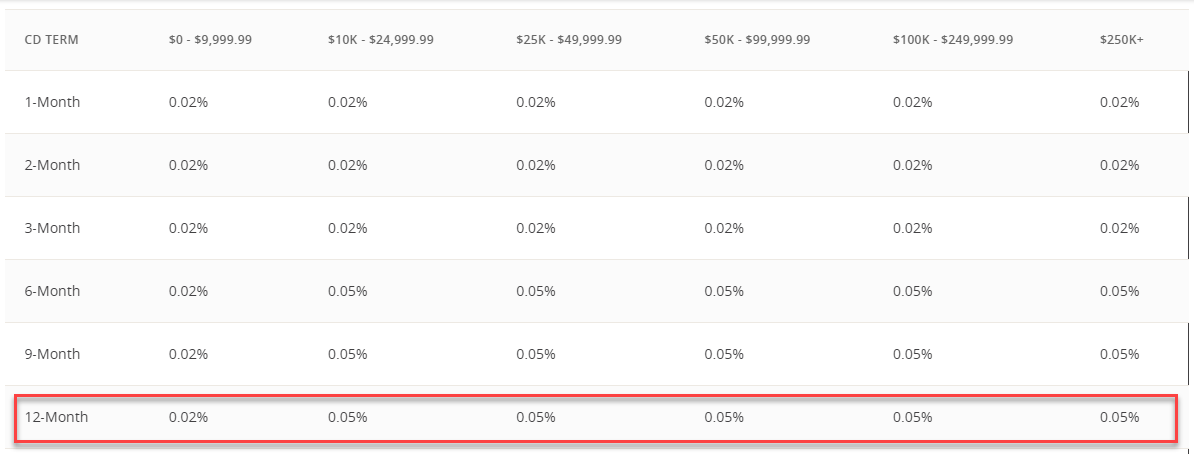

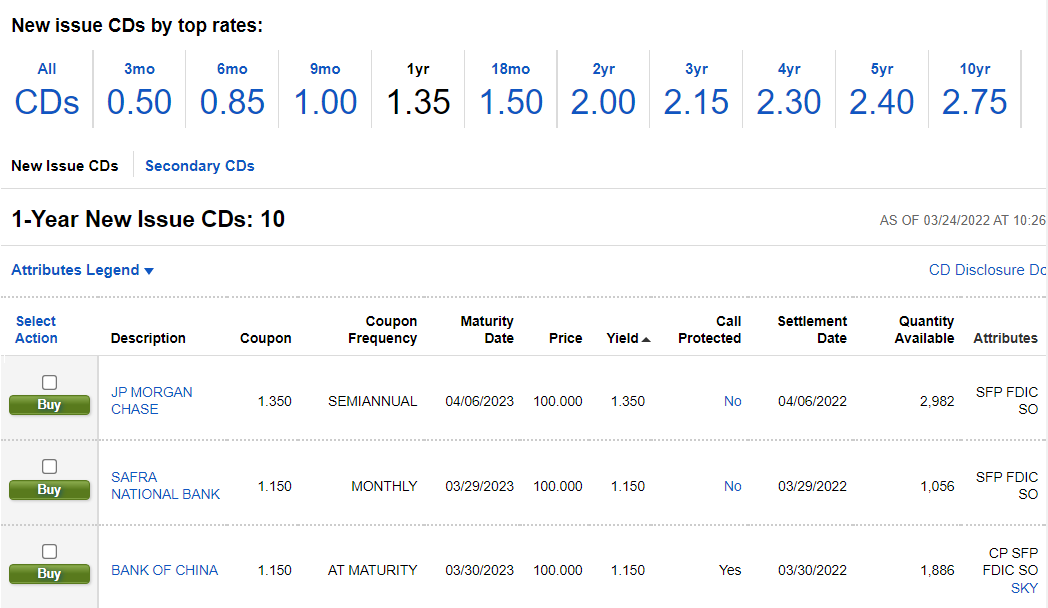

은행에서 제공하는 기본적인 계정 중에 '그나마' 이자율을 제일 높게 주는 것이 CD (Certified Deposit) 계좌 인데요.

한국말로 번역하자면 '정기예금증서' 로써 정해진 만기일이 되어야 돈을 찾을 수 있는 대신에 기존의 checking / savings 계좌 보다 이자율이 높아서 목돈을 안전하게 놔두면서 이자를 받기 원할때 주로 이용하게 되는 계좌입니다.

은행에서 계좌를 열고 목돈을 넣어놨을 때, CD 를 열으라고 권유 받은 경험이 있으실 겁니다.

CD 역시 savings 계좌와 마찬가지로 큰 은행보다는 온라인 은행이나 Credit Union 이 좀 더 높은 이자율을 줍니다.

12개월짜리 CD 경우 Chase 는 저축 금액에 따라서 0.02% 에서 0.05% 의 이자를 제공합니다. (2022년 03월 24일 기준)

10만 달러를 넣으면 1년후에 $50 을 이자로 주는... -_-;;

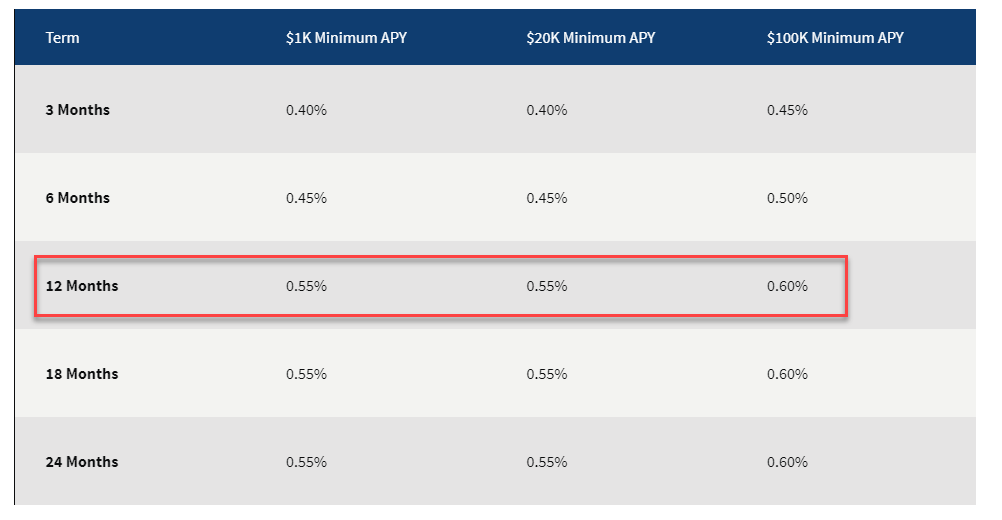

Navy Federal Credit Union 의 경우 0.55% - 0.60%로 이율이 훨씬 더 좋습니다.

10만 달러 저축하면 1년 후에 $600 을 이자로 받게 되는 것이죠.

이런 식으로 CD 는 보통 거래 은행을 통해서 여는 것이 일반적인데요.

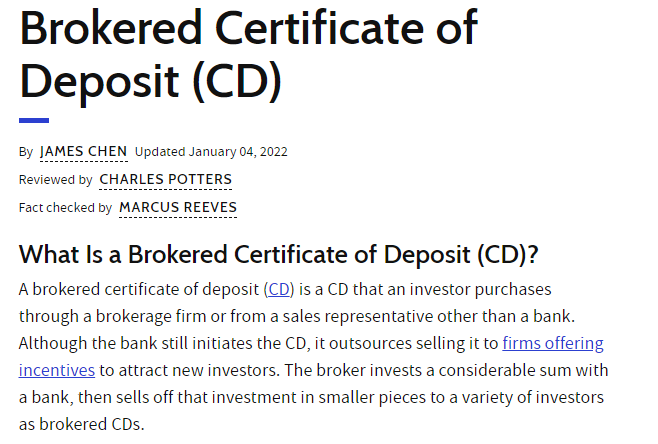

뱅가드, 피델리티, 찰스슈왑 등의 브로커리지 계좌를 통해서 은행의 CD 를 구입할 수 있는데 이를 Brokered CD 라고 합니다.

브로커리지 회사에서 은행 CD 를 산 후에 이를 작게 쪼개서 투자자들에게 제공하는 형식입니다.

https://www.investopedia.com/terms/b/brokered-cd.asp

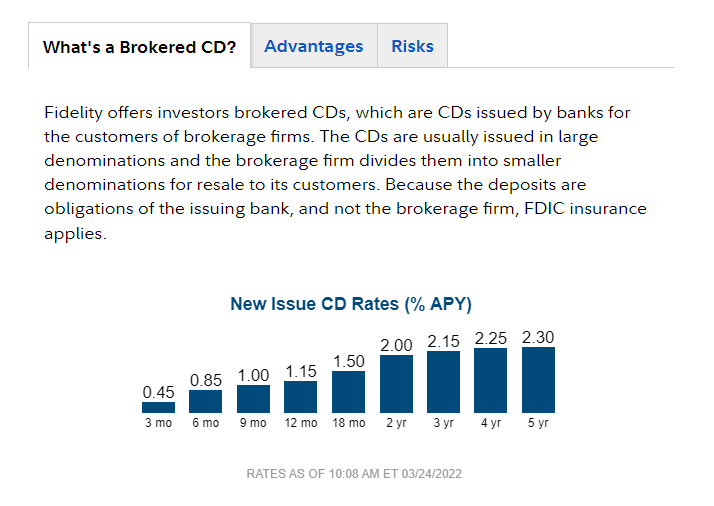

투자회사를 통해서 CD 를 살 경우 상대적으로 이율이 더 높으며, 거래 은행에서 제공하는 상품에서만 골라야 하는 것이 아닌 타 은행 상품 역시 선택할 수 있으므로 선택의 폭이 더 넓은 이점이 있습니다.

피델리티의 경우 1년짜리 Brokered CD 이자율은 1.15% 정도 합니다.

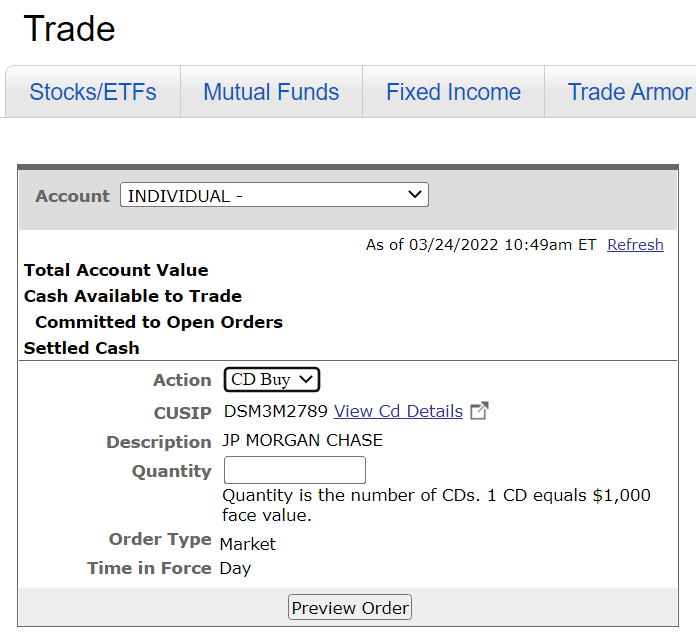

뮤추얼 펀드, 주식을 사는 것과 마찬가지로 구입하는 것은 간단합니다.

원하는 기간, 이자율, CD 제공 은행, 이외의 다양한 옵션을 둘러 보시면 되겠습니다.

Coupon Frequency 는 이자 지급빈도입니다. 월별, 6개월, 만기후 지급하는 다양한 옵션이 있습니다.

Call Protection 경우에 CD 제공한 은행에서 만기 이전에 팔어버릴 수 있는 call option 이 있는데 여기서 부터 보호가 되는지

FDIC 보험 들어 있는지, Sinking Fund 보호가 되는지, 내가 불의의 사고를 당했을 때 가족이 CD 를 찾을 수 있는지, 특정 주에서 발행하는 채권을 내가 살 수 있는지 Bule Sky 한 번 확인을 하시고, 원하는 CD 를 선택후 Buy 버튼을 눌러서 진행하시면 됩니다.

피델리티의 CD 는 $1,000 단위로 거래가 됩니다.

원하는 금액 입력 후 Preview Order - Confirm 하시면 본인이 원하는 계좌 안에 CD 상품을 소유하게 됩니다.

미국 재무부에서 제공하는 7.12% 이율의 I Savings Bond 가 원금 보장 + 이자 상품 중에는 현재로써 최고 상품인데요.

https://www.milemoa.com/bbs/board/8094685

I Savings Bond 한도 이외에 돈을 '안전하게' 저축 하시고 기존 은행의 CD 보다는 조금 더 높은 이율을 원하시는 분들은 Brokerd CD 도 한 번 둘러보시면 되겠습니다.

뱅가드 Brokered CD

https://investor.vanguard.com/investment-products/cds

피델리티 Brokered CD

https://www.fidelity.com/fixed-income-bonds/cds

찰스슈왑 Brokerd CD

https://www.schwab.com/fixed-income/certificates-deposit

- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

65 댓글

쌤킴

2022-03-24 20:00:05

좋은 정보 감사합니다~! Brokered CD가 Rate이 좋은지 또 첨 알았습니당!! ㅎㅎ

KoreanBard

2022-03-24 22:10:49

큰 은행보다는 좋아도 아직까지 여전히 낮은 이율이라서 저도 소개는 했지만 별도로 가지고 있지는 않습니다.

Fed 에서 정말 연말까지 5-6번 금리 올리면 올해 말이나 내년 초에 한 번 노려 볼까요 ^_^?

라이트닝

2022-03-24 21:35:59

Brokered CD는 보통 은행에서 구입하는 CD와 좀 다른 특성이 있습니다.

Bond와 비슷하다고 생각하시면 되고요. FDIC 커버가 되기 때문에 Treasury bond 정도의 안정성은 가진다고 생각하시면 되겠습니다.

문제는 개별 Bond와 같이 취급되기 때문에 거래량이 아주 낮습니다.

그래서, 급하게 팔려고 하면 팔기가 좀 힘들고요.

대형 은행(예 Chase) 같은 경우가 거래가 많아서 비교적 비싼 가격에 팔 수 있더군요.

팔 때 커미션은 별도로 들어가고요.

이자율이 올라감에 따라서 가격은 떨어지기 마련이고요.

그런 이유로 이자율 최고점에 이르렀을 때 구입하시면 좋습니다.

그래서, 장기 Brokered CD를 구입하실 때 고민을 좀 해보셔야 합니다.

1,2,3,4,5년 짜리를 같은 양으로 사는 ladder를 하면 매년 일정량씩 원금이 회수되므로 괜찮은 전략일 수 있고요.

그리고, 가장 중요한 Call protection을 잘 보셔야 합니다.

Fidelity 화면에서 Call protected 가 Yes로 나와야 call protection이 되는 것이고요.

Call protection이 안되면 일정 시간이 지나면 은행이 임의로 call하고 원금 돌려줄 수가 있습니다.

보통 구입 1년 뒤 3개월 또는 6개월 마다 call이 가능한 것 같습니다.

그래서 같은 이자율이면 Call protection이 되는 것이 더 가치가 있는 CD가 되겠습니다.

이자율 고점에서 call protection없는 CD를 구입하시면 이자율이 내려가면 바로 call 당합니다.

이자율이 올라갈 것으로 예상이 될 때는 callable CD를 구입해도 call 당할 일이 별로 없는데요.

이자율을 조금이라도 더 주는 callable CD가 이런 시간에 적합합니다.

5년 이상의 CD는 좀 부담되는 것도 사실인데요.

이런 경우 callable로 구입하시면 그 기간 내에 이자율이 한 번이라도 떨어지면 call 당하니 그런 면에서 더 좋을 수도 있습니다.

Coupon Frequency도 잘 보셔야 하는데요.

이자 지급 빈도입니다.

기본은 6개월에 한 번이고요.

매달 주는 CD도 있습니다.

매달 주는 CD가 같은 이자율이면 더 가치가 있습니다.

단리로 계산된 coupon rate이 같은 것이기 때문에 복리로 환산하면 매달 주는 것이 더 가치가 있는 것이죠.

조금이라도 먼저 받는 이자로 그 동안에 돈을 어디선가 불려주면 이득이 됩니다.

은행권 CD와 다르게 이자(쿠폰)은 brokerage 계좌로 바로 들어오고요.

단리라고 생각하셔야 합니다.

그래서, coupon rate이 단리로 계산된 이자율이라고 생각하시면 되겠습니다.

은행권 CD는 복리로 계산하죠. 그래서, 같은 이자율이면 brokered CD 이자율이 더 높은 셈이 됩니다.

구입도 아무때나 가능한 것이 아니고 특정 날짜(settlement date)에 시작됩니다.

그 날짜 이전에 구입이 가능한데, 미리 팔려서 동 날 수도 있고요.

Order를 넣으면 구입날 전까지 현금은 대기 상태로 있다가 구입하는 날부터 이자 지급이 되는 것이죠.

KoreanBard

2022-03-24 22:16:44

우와 상세한 추가 정보 감사합니다 ^_^

피델리티에서도 Ladder 포트폴리오라고 해서 제공을 하더라구요.

말씀하신대로 원금 회수도 하고 장기 CD 의 높은 이자율을 노려볼 수도 있기에

개인이 많은 양을 구매할 때는 Ladder 적용해서 하는 것도 좋을 것 같습니다.

라이트닝

2022-03-24 22:18:11

전략을 잘 세워야죠.

새로 연 Brokerage 보너스와 함께 할 수도 있고요.

다음은어디

2022-10-19 00:19:28

-- screen shot 을 올렸는데 안보이네요. 현재 3개월 CD 3.35% (call protection: yes), 10y 5.0% (call protection: no) 입니다 --

위에 call protecton에관해 말씀하셨는데, 제가 3개월 CD 3.35% (call protection: yes) 에 구입하는것 보다, 10y 5.0% (call protection: no) 를 구입하는게 유리하다는 말씀이죠 - 3개월 안에 이자율이 안내려간다면요? call 을 당한다는 말은 원금 plus 그동안 약정이자가 지급되고 구입한 CD는 소멸 된다는 뜻인가요? '10y CD 를 사도, 1-2년 안에 이자율이 내려가면 자동 해지될꺼니, 차라리 call protection 없는 높은 이율의 CD를 사도된다' 이뜻 이신가요?

라이트닝

2022-10-19 00:52:03

Call protection은 언제 이자율이 현재보다 내려갈 것인가가 가장 중요합니다.

지금 분위기 상 내년에도 지금보다 크게 이자율이 내려가지 않겠다고 생각하신다면 1-2년은 call protection이 필요가 없겠죠.

같은 이자율이면 call protection이 있는 것이 낫다는 의미이고요.

10년 CD의 경우 call protection 유무가 아주 중요해지는데요. 보통은 call protection이 없는 것으로 발행이 됩니다.

5년까지는 call protection이 있는 것과 없는 것이 공존하고요.

앞으로 10년 동은 5% 이상의 이자율이 지속될 것 같다고 생각하신다면 call protection의 의미는 없고요.

3년 정도 뒤에 이자율이 내려갈 것 같다고 생각하시면 3년 뒤에 call 당한다면 3년 CD를 5.0% 이자로 가져가는 것과 동일한 결론이 되는 것이죠.

문제는 call만 되고 put이 안되기 때문에 call이 있는 경우 사는 사람이 그만큼 손해를 보는 것이고요.

그만큼 이자율이 더 높아야 되는 것이죠.

Call 당할 줄 알았는데, 10년간 이 이자율이 유지가 되었다고 하면 그 나름대로 괜찮은 결과를 보여주겠죠.

몇 년 뒤에 이자율이 떨어질지는 아무도 예측할 수가 없습니다.

그래서 잘 찍으셔야 됩니다.

Call이 되면 원금과 그때까지의 이자가 지급이 됩니다.

당장 쓰시지 않아도 되는 현금이라면 callable로 10년 짜리로 해볼만 하죠.

라이트닝

2022-05-25 20:37:52

Brokered CD 이자율이 한참 오르다가 약간 주춤하고 있는 듯 하고요.

10년 국채 이자율이 어디까지 올라갈까가 관건인 것 같습니다.

2018년을 생각하면 3% 약간 넘는 수준이 아닐까 싶은데요.

앞으로 연말까지가 구입하기 좋은 시기가 될 것 같습니다.

이전에는 2.5% 넘기겠냐고 했는데, 어느새 3% 넘는 CD들을 보고 있군요.

라이트닝

2022-06-17 21:40:18

Fed 이자율이 올라가고 나서 다시 뜨거워지고 있네요.

전 매일 매일 들여다 보고 있습니다.

Fidelity, Merrill, JP Morgan 이 세 브로커리지 이용하면 대부분 다 커버가 되는 것 같습니다.

KoreanBard

2022-06-18 00:17:59

그러게요 오늘 (2022/06/17) 잠깐 확인하니

12개월 2.70%

18개월 3.00%

24개월 3.15%

보여주고 있네요.

Call protection 안된 최고 수치고 cp 되는 것은 0.10% 정도 낮은 듯 한데요.

Ibond 사고 남은 현금에 여유가 있으신 분 (대부분 여유가 없을 듯 하지만 ㅜㅠ), 주식시장 들어간 것이 불안정하여 안전하게 이자 먹으실 분은 CD 이율 보시고 계시면 도움 될 것 같네요.

fly2moon

2022-06-18 14:58:23

좋은 정보 감사합니다. 리세션 대비해서, 적정 비중을 cd로 담아두는 것도 좋을 것 같네요.

라이트닝

2022-07-21 02:51:05

과연 장기 이자율이 어느 정도 선까지 올라갈 것인가가 관건인데요.

요즘 Treasury 10년물 yield가 3% 내외에서 머무는 것을 고려하면 더 이상은 쉽지 않을 수 있겠다는 생각이 듭니다.

Brokered CD의 경우 5년 non-callable을 기준으로 하시는 것이 좋으실 듯 하고요.

3.45%까지 올랐다가 3.40%로 떨어진 다음 3.50%가 다시 나왔는데요.

인기가 좋은 것을 보니 더 올라가기는 쉽지 않을 듯 합니다.

2018년 피크일 때 3.60%가 잠시 있었던 듯 합니다.

올해 연말까지 Fed rate이 3.50%까지 오르더라도 이는 단기 이자율만 영향을 주는 것이라서 장기는 이에 못미칠 수도 있겠다는 생각이 드네요.

CD 5년물이 Treasury 10년보다는 약간 더 이자율이 높은 것 같은데요.

3.50%를 받고 10년 Treasury가 그 이상 올라갈 수 있을지 주목해봐야 될 것 같습니다.

못올라가가면 3개월 10년 yield가 역전되는 우려하는 상황이 발생할 것 같거든요.

그 전에 인플레이션이 잡히기를 기원해야죠.

그리고, 요즘 secondary CD도 좀 들여다보고 있습니다.

Secondary는 새로 발행하는 것이 아니고 이미 발행된 것을 되파는 것을 사거나 보유중인 것을 파는 경우를 이야기하고요.

거래량이 적어서 bid/ask 가 좀 많이 벌어집니다.

팔고자 하는 가격에 구입하면 바로 거래 체결이 되지 않을까 싶네요.

Secondary의 bid/ask 중간값 정도의 yield가 새로 발행하는 CD의 적정 yield라고 생각이 됩니다.

Secondary가 가격이 더 좋은 조건이라면 구입해보는 것도 괜찮을 것 같고요.

여러 브로커리지를 비교해봤는데, 1개 ($100*10) 거래시 수수료가 1불씩 붙는데, 최저 10불을 받는 브로커리지가 좀 있더군요.

제가 찾아본 결과로는 Fidelity와 Vanguard가 1000불짜리 한 거래를 해도 1불만 차지를 하는 것 같습니다.

Secondary의 경우는 가격이 $100이 아니기 때문에 세금 문제가 좀 달라집니다.

액면가보다 싸게 구입하면 coupon은 낮다는 이야기 되겠고요.

나중에 만기가 될 때 액면가로 돌아오므로 이득은 나중에 돌아오게 되겠죠.

coupon으로 받는 이자는 받는 해의 ordinary income으로 잡히게 되고요.

만기에 돌아오는 gain은 capital gain이 되므로 TLH으로 쌓아두신 capital loss가 많은 경우 상쇄가 되어서 추가 세금은 걱정 안하셔도 되겠습니다.

Long term capital gain이 되면 세금도 줄어들 수 있고요.

이런 이유로 coupon rate이 낮은 secondary CD를 사셔서 세금 좀 줄이는 것도 가능하시리라 생각이 되네요.

반대로 coupon rate이 높은 경우도 있겠지만 요즘 같은 환경에서는 잘 없을 듯 하네요.

그리고, Secondary에서는 callable CD 활용도가 더 좋을 수 있는데요.

Call되는 경우 만기 전에 capital gain이 생겨버리니 더 이득이 되겠더군요.

5년 뒤에 5%를 받을 줄 알았는데, 1년 뒤에 받아버리면 gain/year로 생각하면 5배 이득인 것이죠.

지난 번에 BMO Harris에서 7년 callable CD를 4.00%에 발행했는데, 올해 본 것 중에 가장 핫한 상품 같습니다.

4.00%가 7년간 유지될 것이라고 보지는 않는데요.

최소 1년은 갈 것이라고 생각됩니다.

개미들은 본격적으로 개별 본드 시장에 진입하기가 힘든데, brokered CD가 좋은 툴을 제공해주는 것 같습니다.

KoreanBard

2022-07-21 18:08:44

상세 정보 감사합니다 ^_^

다음주에 7월 미팅 있는데 또 지켜봐야 할 하네요.

쫄쫄이

2022-08-18 05:40:28

상세정보 고맙습니다. 현재 집을 팔고 좀 더 괜찮은 집으로 이사가려고 모아둔 목돈을 이자율이 조금이라도 높은곳에 두고 싶어 찾고 있는 중, 이 글을 봤어요. brokered cd 고려해보겠습니다.

달이랑

2022-08-18 19:15:42

저랑 같은 상황이시군요. 2, 3년 안에 이사갈 계획이라서 1년 단위로 뽑아 쓸 수 있는 brokered CD가 좋은 옵션인 거 같아요. 오늘 기준으로 찰스슈왑은 1년 3.2%, 피델리티는 1년 3%네요. 아마도 찰스슈압으로 갈 듯합니다.

라이트닝

2022-08-18 20:27:42

저도 한 번 찾아봤는데, Chase 15개월 callable이 3.20%에 나왔네요.

그정도 기간은 call될 확률은 낮긴 할 것 같습니다.

리스트가 브로커리지마다 좀 다른 것들도 있는데요.

하루 정도 지나면 update가 되는 것들도 있고, 특정 brokerage에서만 보이는 것도 있어요.

Schwab에서는 CD를 잘 안사게 되는데, 그 이유가 이자를 하루 늦게 지급하고, 3rd party 가격이 약간 낮게 책정되는 것 같습니다.

만기까지 보유하신다면 큰 차이는 없긴 합니다.

Fidelity도 Chase 13개월 3.15%, 1년 3.10%는 떠 있네요. 3.20%는 곧 뜰지 모르겠네요.

Schwab과 Fidelity 중에 CD 거래할 곳을 찾으신다면 전 Fidelity를 더 추천드리고 싶습니다.

달이랑

2022-08-18 20:50:24

라이트닝님께서 친절히 답볍 주시고, 영광입니다. ㅎㅎ

말씀하신 것처럼 요즘 매일 매일 숫자가 바뀌네요. 슈왑을 선택한 또 다른 이유는 어카운트 보너스때문입니다. (https://www.milemoa.com/bbs/board/7968705) 현재 10만불 정도 예치할 계획이라 500불 보너스를 받을 수 있는데요, 보너스를 포기해서라도 피델리티가 더 나을까요?

라이트닝

2022-08-18 21:10:35

보너스를 받으시기 위해서라면 당연히 하셔야죠.

현금 10만불로 투자하시려고 하신다면 CD를 지금 다 구입하시지 마시고, SWVXX를 구입하셔서 관망하시는 것도 괜찮습니다.

라이트닝

2022-07-21 02:59:20

그리고, IRA, HSA 등에서도 Brokered CD 구입하실 수 있고요.

401k에서 BrokerageLink 제공하면 가능할 수도 있습니다.

MMF 이자율도 VMFXX가 1.5%에 육박하고 있는데, 다음주 Fed rate 올라가면 2%는 쉽게 넘어갈 것으로 생각이 되네요.

SPRXX는 1.32%입니다.

라이트닝

2022-08-18 20:42:04

계속해서 CD 이자율을 보고 있습니다.

보통 화요일 오후 경에 많이 뜨고요.

업데이트가 좀 늦은 곳은 수요일 정도에 뜰 겁니다.

일주일 단위로 계속 새로운 CD가 발행됩니다.

같은 은행에서 새로 나오는 CD 이자율이 어떻게 변하느냐에 따라서 앞으로 이자율의 방향성도 볼 수 있는데요.

올해는 7-10년 정도로 높은 이자율을 주는 callable CD가 잘 안보이네요.

작은 은행에서나 좀 보이고요.

아무래도 작은 은행은 망하기도 쉬워서 FDIC가 된다고 해도 너무 작은 은행은 피하고 있습니다.

어느 정도 지명도는 있는 은행을 선택하고 있고요.

5년 CD non-callable은 3.55%를 찍고 하락하고 있습니다.

이 이자율이 2018년의 고점과 거의 같이 하고 있습니다.

10년 Tresury yield도 그때와 비슷한 지점에서 하락했고요.

마켓에서 장기 이자율이 이 선을 넘지 못해야 한다는 압박을 주고 있다고도 생각이 되네요.

몇 달 전에 3년 CD가 경쟁력 있는 이자율을 주고 있더니 요즘은 2년 CD가 경쟁력이 있는 이자율을 주네요.

1년 CD도 상대적으로 괜찮은 편입니다.

Treasury yield가 요즘은 2년까지가 괜찮기 때문에 앞으로도 이런 모습을 보여줄 것 같기는 합니다.

Callable CD는 좀 생각을 하셔서 결정을 하셔야 합니다.

단기 1-2년 callable은 조기에 call 당해도 큰 영향이 없고요. 그로 인해서 은행도 call을 잘 안하지만 이자율 차이가 크지 않은 특성을 보입니다.

Callable CD는 5년 이상에서 많이 보이고 이자율의 차이도 큽니다.

앞으로 이자율이 계속 올라가겠다고 생각하면 4% 가깝게 주는 장기 callable CD를 고려해보셔도 괜찮으실 듯 합니다.

이자율이 떨어지는 순간 바로 call이 되어서 만기까지 갈 것이라고는 생각이 안됩니다.

현재 MMF의 이자율도 2%를 넘어섰습니다.

Fidelity의 SPRXX, Schwab의 SWVXX, Vanguard의 VMFXX가 다 2%를 넘었고요.

MUNI MMF도 1% 중반까지 접근해서 tax bracket이 높은 분들은 MUNI MMF가 더 나은 선택이 되실 수 있습니다.

Fed의 계획대로 올해 0.5,0.25, 0.25%를 올해 올리면 MMF 이자율은 1% 더 오르게 됩니다.

그러면 3%를 넘어서게 되는데요.

1년 CD는 그래서 상황이 조금 애매해졌네요.

아직까지는 괜찮지만 올 연말이 되면 MMF와 이자율 격차가 많이 줄어들 것 같고요.

장기 CD 이자율이 못오르고 있어서 단기 CD가 얼마만큼 더 오를 수 있을지도 의문이 되고 있습니다.

KoreanBard

2022-08-19 00:32:55

업데이트 감사합니다. 저도 한 번씩 가서 보고 있는데, 1년짜리 경우 3% 에서 왔다갔다 하고 있는듯 보입니다.

얼마 전까지 3% 살짝 넘은 이율로 보였는데, 지금은 3% 에서 머무르고 있는 것 같네요.

몇년 짜리 할지 애매하신 분들은 전에 언급된 적 있는 ladder 로 해서 짬뽕으로 하면 젤 속편하지 않을까 합니다 ^_^

라이트닝

2022-08-19 01:19:17

현금 보유 비율이 정해져 있어서 일정 부분을 계속 가지고 가는 경우 ladder하면 좋죠.

그런데, 특정 시간 후에 집을 산다거나, 주식이 떨어지면 주식을 사야 되는 경우는 전액 다 CD를 살 수는 없을 것 같고요.

CD를 살 수 있는 금액은 개인 투자 성향에 따라서 많이 달라질 수 있을 것 같습니다.

MMF 이자율도 많이 올라온 상태이고 앞으로도 더 올라갈 수 있어서 단기 자금은 MMF로 보관하는 것이 좋긴 하겠죠.

MUNI MMF의 경우 CA 거주하면서 최고 tax bracket으로 올라가신 분들은 환산 이자율이 3% 넘는 경우도 있을 수 있습니다.

이런 분들은 3% 1년 CD를 지금 하실 필요는 없는 셈이 되니까요.

전 ladder를 생각하면 2년-10년 정도를 생각하고 5년을 중심으로 보는 편인데요, 1년 안에서 ladder를 생각하시는 분들도 계시긴 하겠습니다.

Jen0213

2022-10-20 23:32:13

Ladder에 질문이 있는데요,

지금 짧게는 1년에서 2년 정도로 생각하고 있는데 만약 3개월 마다 만기(1년기준)되는 ladder를 가지고 있다고 하면 먼저 만기된 금액을 다시 재투자 한다고 하면 이거는 현재 가지고 있는 ladder에 있는 12개월에 넣는건가요? 아님 새롭게 시작되는 12개월 만기 상품에할 수 있다는 건가요?

라이트닝

2022-10-21 12:35:10

처음에 3, 6, 9, 12를 한번에 사신 다음에 만기가 도래하면 계속 12개월을 사는 것이죠.

그러면 3개월마다 계속 만기가 돌아옵니다.

Jen0213

2022-10-21 20:07:49

아~ 새로운 CD를 계속 사는 거군요~

설명 감사드립니다~~

KoreanBard

2022-09-02 21:52:26

오늘 봤는데 Fractional CD 기능이 추가가 되었네요?

$1,000 미만의 돈으로도 구매를 가능하게 해주는 옵션인데 현재 Fractional CD 를 지원하는 상품은 많이 없지만 아마 더 늘어나지 않을까 합니다

라이트닝

2022-09-15 22:37:05

작은 은행들이 시도해보는 것 같은데, 팔 때 어떻게 될지는 잘 모르겠습니다.

어차피 Brokered CD 팔때는 수수료가 좀 있다고 생각하긴 해야 되겠지만요.

팔 때 고려하면 안하시는 것이 좋지 않겠나 하는 생각이 들긴 합니다.

라이트닝

2022-09-15 22:43:52

Brokered CD가 9월 100bp 인상 가능성이 대두되면서 갑자기 뜨거워졌습니다.

한동안 이자율이 오르다 8월에 떨어졌었는데요.

지난주부터 갑자기 달아오르기 시작합니다.

이번주에 Chase에서 3년 callable 4.00%를 내놓더니, 어제는 5년 callable 4.15%가 나왔습니다.

Brokered CD에서는 Chase가 인기가 좋은 것 같고요.

Callable만 봤습니다.

5년 non-callable도 후끈해졌는데요.

Capital One 3.90%짜리가 나왔네요.

5년간 이 이자율이 유지된다에 베팅한 것인데요. 놀랍네요.

i-Savings bond의 높은 9%대 이자율을 즐기시는 분들도 많이 계실텐데요.

다음번 이자율은 낮아질 것이라고 기대가 됩니다. CPI 값이 여전히 높긴 하지만 i-Savings bond는 6개월만 비교하기 때문에 생각보다 빠르게 떨어질 수도 있겠다는 생각이 드네요.

인플레이션 떨어지면 한동안 0% 이자율을 볼 수도 있을 것 같습니다.

케빈가넷

2022-09-22 18:16:54

현시점에서는 ibond보다 CD를 사는게 더 나은 선택일까요? ibond를 다맥스하고 CD를 알아보는게 나으려나요?

라이트닝

2022-09-22 19:07:37

I Savings bond는 변동률, CD는 고정률이죠.

앞으로 1년간은 I Savings bond가 나을 것 같은데요.

그 이후는 모르겠습니다.

I Savings bond는 6개월간의 inflation만 고려하기 때문에 현재 약간씩 떨어지고 있는 CPI가 그대로 유지된다면 이자율은 급격히 떨어질 것이라고 예상이 되거든요.

9.x% 이자율은 몇 년치 선반영된 것일지도 모릅니다.

1년만 고려하신다면 I Savings bond가 괜찮은 선택이라고 생각합니다.

CD는 현재 연준의 생각으로는 내년까지도 계속 높은 이자율을 유지할 것이라고 생각되고요.

물론 내년에 하면 더 좋지 않겠나고 생각할 수 있지만 시장 분위기가 어떻게 흘러갈지는 아무도 예측 못합니다.

한동안 3.5% 정도에서 다시 내려가기도 하고 주춤했는데, 지금은 4%을 기본으로 흘러가고 있습니다.

지금 상황에서는 I Savings bond를 1년만 하시더라도 그렇게 나쁜 선택은 아닌 것 같습니다.

케빈가넷

2022-09-27 21:53:29

답변 감사합니다. 1년뒤 3개월치 이자율못받더러다도, 지금 상황은 ibond가 나쁘지 않나보네요.

루노아빠

2022-09-22 23:22:10

오늘 피델리티 보니 6개월에 4프로 웰스파고 은행이 있더라구요.

그리고 cell 도 보호되고 괜찮은 것 같습니다.

그래서 저는 오늘 샀습니다.ㅎㅎㅎ

라이트닝

2022-09-22 23:50:28

1주일 전에 3년 CD 4.00%가 나와서 놀랍다고 했는데, 요즘은 하루가 멀다하고 이자율이 올라가네요.

루노아빠

2022-09-23 06:25:52

그러니까 6개월 4프로는 괜찮겠죠?ㅎㅎ 처음 사본거라서요..

라이트닝

2022-09-23 09:55:46

6개월 내에 Fed rate이 4.5%로 갈 수도 있는데요.

그렇다고 해서 은행 이자율이 4.5%로 갈 것 같지는 않거든요.

Online savings나 MMF 이자율이 4% 정도까지는 갈 수 있을 것 같습니다.

그럼 크게 이득은 아니라도 크게 손해보실 일은 없겠죠.

루노아빠

2022-09-23 14:17:28

답변 감사합니다.

달이랑

2022-10-11 18:51:41

이자율을 계속 주시하고 있는데, 이젠 사야할 시점인 것 같네요. CD를 사기 전에 마지막으로 이자율 계산이 어떻게 되는지 여쭙고 싶습니다. @라이트닝 님께서도 도와 주세요 ㅎㅎ

Maturity를 보면 1개월부터 다양하게 있는데, 1개월의 이자율은 한달만 CD를 사도 그 이자율을 준다는 뜻인가요? 그렇다면 지금 상황으로는 한달 투자로 약 3%의 이자를 받는다는 얘긴데, 당연히 2년을 CD로 묵혀두는 편보다 한달짜리로 사는 편이 나은 거 아닌가요? 추측컨대 1년 이자가 3%고, 그걸 한달 분만 준다는 것 같습니다만 고수분들의 확인을 받고자 합니다.

비슷하게 coupn rate이 monthly인 CD가 더 낫다고 위 글에 있는데, 그럼 일년 이자로 받게 될 돈을 월별로 나눠서 받고, 받은 이자는 원금에 더해져서 다음 달 이자를 늘리게 된다는 얘기인가요?

처음으로 여윳돈이 생겨서 작은 투자를 하는 거라 궁금한 점이 많습니다.

라이트닝

2022-10-11 19:28:46

CD 이자율도 약간 선행하기 때문에 연말이나 내년초에 피크일 것 같다고 하면 지금이 시기이겠죠.

다만, 4,5년 만기 CD의 경우 callable만 나오고 있는 것으로 봐서 은행 입장에서는 앞으로 이자율이 떨어질 것이라고 예측한다고 생각하셔야 되겠습니다.

3년 이내의 만기는 non-callable이 좀 보이는데요.

2년 정도는 callable로 사셔도 만기까지 call될 확률이 적지 않을까 예상하고 있습니다.

이전 경험에 의하면 은행이 이자율 떨어졌다고 칼같이 call하지 않고 약간의 여유는 주더라고요.

1년뒤부터 이자율이 떨어지기 시작한다면 1년 반 정도는 여유가 있지 않을까 싶네요.

3년 이상의 CD는 2-3년 뒤에 call된다고 생각해야 될 것 같고요.

이자 계산은 연이자로 됩니다.

1개월이라면 1/12를 받으실 수 있겠죠?

받은 이자가 원금에 누적되는 방식이 아니고 현금으로 지급이 됩니다.

복리가 아니고 단리로 계산하셔야 되는 이유가 그때문이죠.

너무 큰 단위로 구입하시지 마시고, 매주 새로 나오니 이자율이 오르면 계속 구입하시는 쪽이 좋은 선택이 되실 것 같습니다.

11월에 75bp 인상을 이미 고려해서 나온 이자율 같으니 만약 50bp 인상쪽으로 바뀐다면 이자율이 일단은 떨어질 것이라고 생각되네요.

달이랑

2022-10-11 20:23:56

언제나 그렇듯 친절하고 자세한 설명 감사드립니다. 신경 쓰기 싫어서 한꺼번에 구입하려고 했는데, 조언해주신 것처럼 분산해서 구입하는 편이 좋겠네요.

쫄쫄이

2022-10-18 21:40:00

Callable CD를 좀 살까 하는데, 제가 정확하게 이해를 아직 잘 못하고 있는 것 같아요. investopia에 보니 다음과 같은 설명이 있어요. A callable certificate of deposit (CD) has the option to be redeemed prior to maturity at a preset price by the CD issuer. A bank might choose to issue a callable CD so that it is not stuck paying higher interest for the term of the CD when interest rates drop.

이게 CD를 파는 은행에서 이자율이 떨어지면 만기이전에 언제든지 제가 산 cd를 강제로 종료시킬수 있다는 뜻인가요?

그렇게되면 종료되는 시점까지 이자는 지불되겠죠?

JP Morgan callable cd 1년짜리가 4.35%라 괜찮아보여 만불정도 사려고 하니 callable이 좀 걸리네요...

라이트닝

2022-10-19 00:57:21

Call schedule은 미리 아실 수 있고요.

6개월마다 한 번씩 call 할 수 있는 것과 매달 할 수 있는 것이 있습니다.

첫 call도 1년 뒤부터 시작되는 것이 있고, 6개월 뒤에 시작되는 것이 있고요.

원금과 이자는 제대로 지급이 됩니다.

Call이 되면 생기는 문제는 조기 환급으로 인해서 더 낮은 이자율을 CD를 다시 사야 된다는 문제가 있는데요.

그런 시기라면 다른 투자쪽으로 전환을 하실 수도 있는 문제이고요.

Non-callable CD라면 이자율이 내려가면 가격이 올라가기 때문에 secondary에 더 비싼 가격으로 파실 수도 있는데요.

Callable CD라면 call될 것을 고려하므로 가격이 덜 올라가겠죠.

Yield만 가지고 생각하자면 call되는 경우가 더 좋은 APY를 보여주게 되어 있습니다.

5년 CD라고 샀는데 3년 CD가 되어 버렸고, 5년 CD 이자율로 3년 CD를 산 셈이 되니까요.

쫄쫄이

2022-10-20 02:09:45

라이트닝님 고맙습니다.

call schedule이 6개월후라고 되어있더라고요. 6개월후에 콜이 될수도 있겠네요 ㅠㅠ

원금과 이자는 제대로 지급이 되는군요. 특히, 이자는 어떻게 되나 궁금했어요.

제가 보고 있는건 1년짜리 cd이고, 만불정도만 생각하고 있어서 일단 1년짜리 4.35%에 샀어요.

추가로 6개월, 9개월짜리도 살 예정입니다.

다음은어디

2022-11-07 15:28:46

만기 (May '23) 가 아직 남아있는 CD 를 지금 팔게되면 그동안의 이자만 손해 보는건가요, 아니면 원금에도 영향이 있을까요?

달이랑

2022-11-07 17:57:06

저랑 비슷한 궁금증을 갖고 계시네요. CD를 산지 한달도 안되서 0.5% 이자가 늘었네요. 이럼 그냥 다시 파는게 낫지 않을까 싶어요.

다음은어디

2022-11-07 18:04:59

그러게요, 몇달 사이에 이렇게 이율이 많이 변하니, CD 도 주식 처럼 분산구매 해야하는 시절이 되었네요 ㅋ

라이트닝

2022-11-07 18:32:38

이자율 높을 때 사면 된다고 생각하지만 그 정점은 아무도 모르죠.

일주일마다 이자율이 바뀌고 있는데요.

중간에 약간 내려갈 때도 보이긴 했습니다.

FED의 스탠스를 보면 아직도 정점은 아닌 것 같습니다.

CD의 정점은 FED 이자율보다는 약간 선행할 것 같긴 하네요.

5% 넘는 이자율의 CD가 나올지 누가 예상했을까요?

Bard

2022-11-07 18:15:54

원금에는 영향이 없고 이자만 손해 보게 됩니다.

만기가 남아 있는 것 파는 것이 조금 까다로운 것으로 알고, 옵션이 없으면 secondary market 에 내 놓아서 다른 사람이 사가야 하는 것으로 압니다.

이자가 수시로 변하면 위에 언급된 laddering 으로 사시면 편합니다.

주식과 같이 분할매수하는 셈이 되서 위험을 줄이구요, 일찍 만기되서 회수된 돈은 캐쉬로 킵하시거나 이자 높아진 CD 를 추가로 사는 것이 가능하기 때문이죠.

라이트닝

2022-11-07 18:19:49

기간이 어떻게 되는 CD를 가지고 계신지 모르겠지만, 기간이 좀 남았으니 가격은 떨어졌을 것으로 예상이 됩니다.

대부분의 brokerage에서 3rd party 가격을 보여주고 있고요.

그 정도 가격에 파시면 잘 파셨다고 보시면 되겠죠.

이자 같은 경우는 Merrill Lynch의 경우 이자까지 포함시켜서 현재의 가치로 보여주고 있는데요.

이자만큼 판매 가격도 올라가리라 생각이 됩니다.

중간에 파실 때는 판매 수수료도 있고요.

거래가는 bid-ask 가격에 의해서 결정되는데, 이 가격이 많이 벌어질 수 있고, 급하게 파셔야 한다면 좋은 가격 받기는 힘들겠죠.

대부분의 개별 채권이 가지고 있는 문제입니다.

로오얄밀크티

2023-02-18 07:16:18

최근 FIdelity를 통해 Brokered CD를 처음 사봤는데요, 현재 밸런스가 계속 떨어져서 문의 드립니다. 예를들어 1만불어치를 샀는데 현재는 9993.5불이 되어있는 식입니다. 현재 금리가 계속올라 채권금리가 CD구입 시점보다 올라가서 그런걸까요? 그리고 지금 가격 변동은 만기시 받는 원금과 이자율에는 영향은 없을까요?

라이트닝

2023-02-18 07:22:38

3rd party 가격을 보여주기 때문에 지금 당장 파셔야 된다면 그정도 가치를 생각하셔야 될 것 같고요.

만기가 되어가면 다시 가격이 만불로 슬슬 수렴하겠죠?

왜냐하면 만기에는 액면가를 줘야 하니까요.

이자율은 coupon rate이 되고 coupon은 안변하니 이자도 항상 동일합니다.

다만 yield = 이자/가격이 되니 가격이 떨어지면 yield가 오르겠죠?

고정 이자율을 가지는 채권(Brokered CD도 채권입니다.)은 시중 yield에 따라서 가격이 변한다고 생각하시면 되겠습니다.

대체로 같은 만기(처음 사실 때 3년, 5년이 아니고요. 지금부터 만기까지의 기간으로 보셔야 합니다.)를 가지는 다른 Brokered CD의 yield를 맞추기 위해서 가격이 조정된다고 생각하시면 되겠습니다.

이렇게 가격이 떨어지면 callable CD는 call 당할 일이 없고요.

가격이 오르면 callable CD는 call 당할 수 있겠죠.

Call 되면 그때까지의 이자와 원금이 지급됩니다.

로오얄밀크티

2023-02-18 16:49:25

그렇군요.. 불안했는데 다행입니다. 좋은 답변 감사합니다 ㅎㅎ

라이트닝

2023-02-18 07:53:52

오늘 Fidelity에서 Brokered CD를 보니 2년 이상 callable CD는 4% 후반, 1년 callable은 5%까지 올라왔네요.

올해 3번 더 이자율이 올라갈 수 있다는 뉴스가 영향을 준 것 같기도 하고요.

작년 11월경이 좀 핫했는데, 그때가 2-5년 CD 이자율이 5%가 넘어갔었죠.

아직 그정도 수준은 아닌데, 1년은 지금이 최고인 것 같아 보이고요.

2년 이상은 다시 5% 이자율 넘으면 non-callable이면 무조건 go해야 될 것 같습니다.

현재 MMF 이자율도 상당히 올라와서 1년은 그다지 끌리지 않는데, 2년 이상이면 괜찮을 것 같네요.

1-2년은 callable도 괜찮을 듯 합니다.

FOMC에서 이자율 발표되는 날짜가 3/22, 5/3, 6/14인데, 이런 예상대로 3번 연속 0.25% 오르면 Fed 이자율은 5.5%가 되고, 1년 CD는 5.5%를 볼 수 있을 듯 하네요.

i-Savings bond도 좀 지켜보고 있는데 5월에는 2%대 이자율이 나올 수도 있겠다는 생각이 듭니다.

지금 패턴대로 CPI-U가 안올라가면 i-Savings bond는 정상화가 될 것 같습니다.

이후에는 연착륙이면 계속 2%대, 경착륙이면 0%로 내려갈 수도 있겠죠.

쌤킴

2023-02-18 08:01:39

착륙안하면 어찌 됨꽈?! 지금 분위기로는 no landing으로 한동안 쭈욱 갈거 같은 분위기인데요..

물론 저는 TLT를 사모으고 있지만서두요..

라이트닝

2023-02-18 08:09:21

no landing이면 적어도 경착륙은 아니겠죠?

TLT가 아직도 yield가 2.69% 밖에 안되네요.

이자율 떨어질 것 믿고 들어가기는 좀 애매하긴 합니다.

2020년 170불 수준은 좀 힘들 것 같고요.

2019년 경 125불은 가능할 수도 있겠네요.

물론 25%도 크긴 합니다.

2007년에 100불도 안하다가 2008년에 120불대로 점프한 것을 보면 장기 채권도 상당히 도박같다는 생각이 들긴 하네요.

지난 2년간 너무 당해서 당분간 채권 ETF는 안사려고요.

20년 개별 채권이 더 매력적인 것 같거든요.

안단테

2023-02-24 02:17:11

CD 준비하면서 찾아 봤습니다. 하루중에도 조금씩 계속 변하네요.

정발산기슭곰발냄새

2023-02-24 04:19:02

목돈이 high yield savings (현재 3.75%이자율)에 꽤 있는데 요즘 브로커CD를 보면 6개월내지 9개월 maturity에 4.9~5%이자율인 상품들이 많습니다.. 이걸 옮겨야 될까 고민되네요.. 여러분 같으면 옮기시나요? 당장 쓸돈은 아니라서 몇만불이라도 1.2%더받으면 이자만해도 이게 꽤 차이가 날거같은데요... 다음 FOMC때까지만 기다려봐야 할까요..

깜빠뉴식빵

2023-04-04 16:28:12

혹시 어떻게 결정하셨는지 여쭤봐도 될까요? 저도 지금 같은 고민을 하고 있네요ㅜㅜ HYS에 묶어놨는데 5-6%짜리가 보이니 고민이 됩니다. 이미 I Savings Bond에도 올해 한도만큼 넣은 상태고요.

정발산기슭곰발냄새

2023-04-14 20:38:43

답변이 좀 늦었습니다만.. 대부분의 목돈을 옮겨서 6개월짜리 borkered CD에 넣었습니다 4.9%짜리로ㅎㅎ 계산해보니 이자차이가 상당하더라고요. 돈이 확실하게 묶인다는 점 말고는 단점이 없어보여서 옮겼습니다.

라이트닝

2023-04-04 17:34:19

일단 브로커리지에서 MMF로 옮겨놓으시면 좋으실 듯 합니다.

제가 올려놓은 MMF 글이 몇 개 있습니다.

돌아온꿈돌이

2023-04-21 09:14:04

Brokered CD 보다 MMF가 낫다는 말씀이신가요? brokered cd는 돈이 묶여있다는 단점이 있긴 하지만 좀 전에 확인해보니 9개월-1년 만기 상품들은 5-5.1% 정도 되는 것 같고 SPAXX같은 경우는 7 day average 가 4.5% 좀 안나오는 것 같은데 제가 놓치고 있는게 있을까요?

라이트닝

2023-04-21 09:29:12

더 이상 이자율이 안오를때나 내려갈때는 CD가 나을 수 있는데요.

상승기에 약간의 차이로 brokered CD에 넣을 필요는 없거든요.

지금은 0.25%씩 오르긴 하는데, 얼마전까지만 해도 0.75% 계속 올랐잖아요.

그런 의미에서는 0.5% 차이도 얼마되지도 않는 차이라고 생각됩니다.

그리고, CA 고소득자의 경우 Treasury only MMF로 세후로 비교를 하면 CD 5%와 비슷한 수준이 될 수도 있거든요.

MUNI MMF도 좋은 시기가 있고요.

Bard

2023-04-20 18:07:47

3/6/9/12 개월 짜리가 5% 대에서 나오고 있어서 업데이트 올립니다.

글 처음 올렸을 때랑 이자율 비교하면 정말 많이 올랐네요... *_*

라이트닝

2023-04-20 19:26:28

이것도 피크에서 좀 떨어진 것이죠.

요즘은 3개월 Treasury bill이 가장 나은 것 같긴 한데요.

Charles Schwab이 힘들 때 5% 넘게 나왔는데 하루 이틀에 완판되더군요.

지금은 사정이 나은지 이자율이 싸졌어요.

UMB 도 보이기 시작하고요.

평소에 잘 안보이는 은행들이 보이네요.

이자율이 오를 것을 예상하는지 요즘 나오는 CD는 다 안팔리고 끝나는 것 같습니다.

다음은어디

2023-04-21 15:41:31

US Treasury & Agency/GSE 도 CD 같이 구입하고, 만기가 되면 적힌 이율을 받는건가요?

안단테

2023-08-30 00:11:17

주식도 오르고, CD 이자율도 오르네요.