코로나로 갈데도 없고, 심심한 주말에 리파이낸스 모게지 레잇이나 한번 돌려봅니다. 예전부터 지속적으로 컨택하는 렌더들에게 쫙 메세지 보냅니다.

어제 Rate 떨어졌는데 얼마야...렌더 크래딧은?

두명정도 연락이 왔네요...둘다 30년 고정이구요. 투자용 Single Home 입니다.

A 렌더는 3.375% 렌더 크래딧 $3,952, 3.5%는 크래딧 $5,446.

B 렌더는 3.375% 노코스트 노피.

그래 결심했어. A 3.5% 가는거야. 난 렌더 크래딧 많은게 좋아. (현재는 3.625 7/1 ARM 입니다.)

A에게 열심히 서류 다 주고, LE 받았습니다. 3.5% 렌더 크래딧 $5,446 with no appraisal needed.

이제 시작입니다. 뭘? Better.com 으로 본격적인 론 쇼핑을해야합니다.

바로 Better.com에 접속해서 다시 정보 다 넣고 Contact된 론컨설턴트에게 전화합니다.

너네 Rate 너무 높아, 나 LE 받은거 있는데 Match 해줄런가?

Better 측에서는 흔쾌히 LE 받고, 우리가 Loan fee 더싸...결과적으로 너 천불 더 받아...go할래?

음...근데 너네 AMEX $2,500불 크래딧도 쏴주니? 나 자격있어? 나 Hilton Honors 있어.

어...람보 너 AMEX에서 Closing 끝나고 받을거야...그리고 지금 Appraisal 비용 deposit으로 결재하면 이자율 Lock 해줄게. 지금 할래? Appraisal은 나중에 우리가 Reimbursement해주니까 걱정마...

바로 결재 했구요. TASK에 있던 모든 서류 다시 반복해서 다 끝냈습니다.

그래서 저는 Better.com로 갈아탔습니다. A렌더 한테 거절하는 메일 써야 하네요....슬프다...비즈니스는 비즈니스 잖아....ㅠㅠ

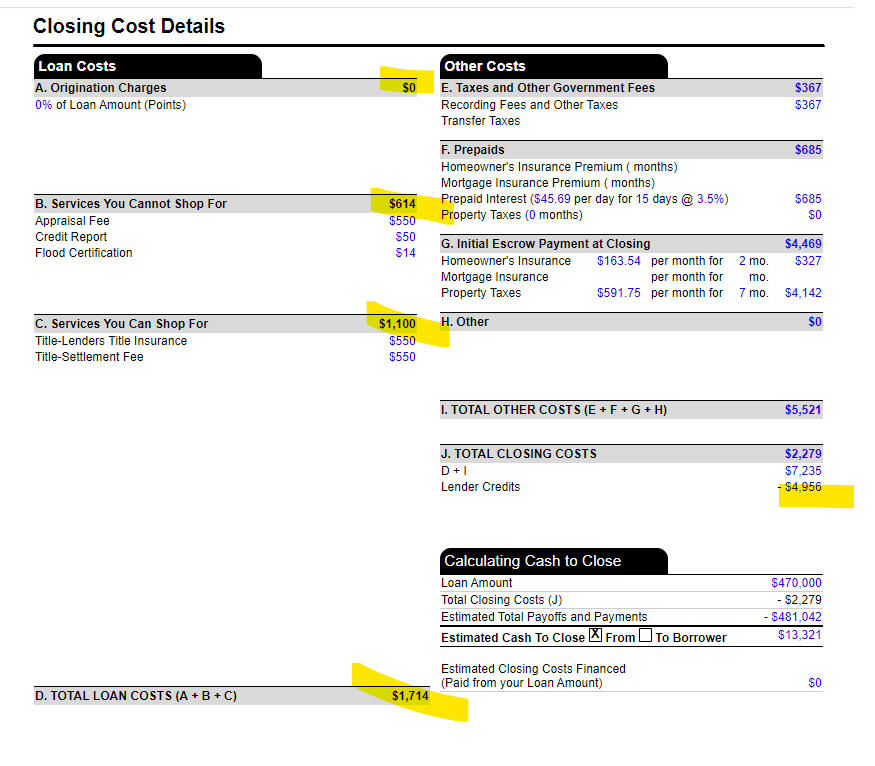

정리하면 A렌더 : $-2,867 ($1300 + $714 + $1290 - $5,546 - $625 감정 waive)

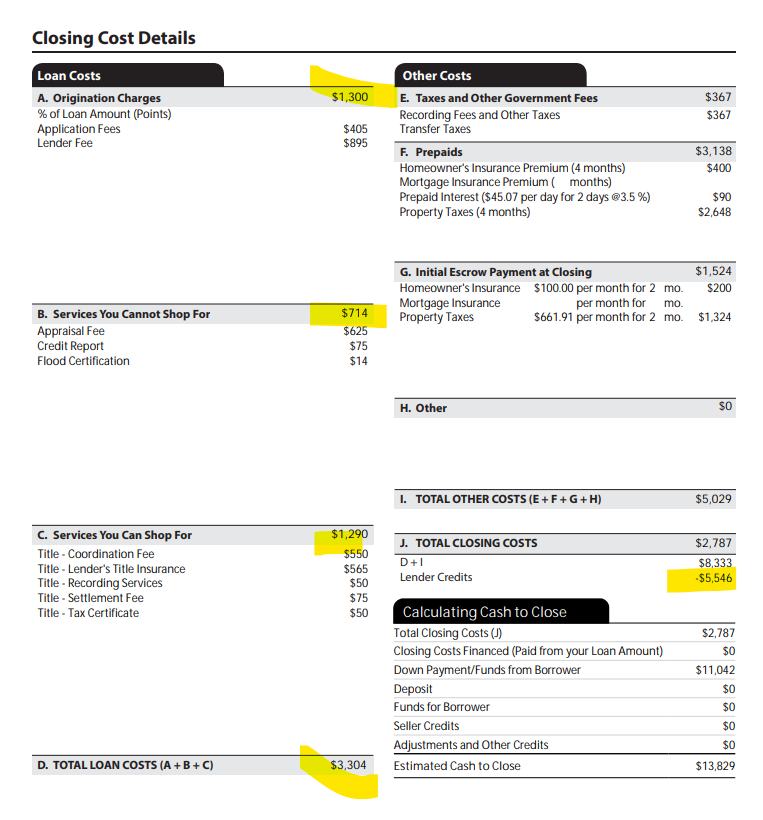

Better : $-6,292 ($0 + $614 + $1100 - $4956 - $550 감정 reimbursement - $2,500 AMEX)

투자용 집인데요...3.5% 에 렌더 크래딧 두둑하게 챙겨서 나쁘지 않은거 같아요..그리고 Cash to close에서 $10,000 더 집어 넣는이유는

장기적으로 Cash flow 좋게 만들어서 DTI를 더 낮추려는 목적이구요. 이거 끝나면 HELOC 다시 열어서, 열심히 또 찾아봐야죠...^^

A 렌더 비용

Better.com LE