3년 전 쯤에 다운페이 5%로 집을 샀는데요, 2019년에 한번 리파이낸스를 받았구요.

PMI를 2026년까지 내는 것으로 되어 있는데, 요즘 같은 단지 집들 팔린 가격을 보면 새로 감정을 받아서 주변 집들 팔린 가격 정도만 나와도 80% 밑으로 내려가서 PMI를 없앨 수 있을 것 같더라구요. redfin이나 zillow estimate 기준으로도 여유있게 80% 밑으로 내려갈 정도의 가격이 나와 있습니다. 문제는 저희 동네가 상황이 약간 애매한게, 제가 이사 들어올 때 새로 지어진 단지입니다. 즉, 대부분의 집은 2~3년전 지으면서 들어온 가격이 팔린 가격이고, 최근에 이사나가면서 팔린 집 몇몇만 가격이 많이 올라서 팔린 상태입니다.

- 리파이없이 appraisal만 제가 따로 업체를 고용해서 받을 수 있나요? 지금 렌더에게 요청해서 렌더에서 보내주는 appraisal 업체를 이용해야 하는 건가요?

- 제 상황에서 appraisal이 최근 2~3년간 팔린 집 가격이 기준이 된다면 80%를 못 맞출 것 같습니다. 올해 팔린 집만 기준으로 하면 가능할 거 같구요. 감정가 정하는 기준에 대해서 잘 모르는데 이런 경우 보통 어떻게 나올까요? 혹시 감정 들어가기 전에 감정가를 대략이라도 알 수 있는 방법이 있을까요?

- 마지막 방법으로는 깔끔하게 리파이낸스 받으면서 렌더에게 상황을 설명하고 PMI를 없앨 수 있는 조건으로 감정이 나오면 진행하겠다 말하고 리파이 하는 게 나을까요? 지금 이자율은 3.5%인데 리파이 받을 생각은 없었던터라 요즘 30년 모기지 이자율을 어느 정도까지 받을 수 있는지 모르겠네요.

리파이넨스 알아보시면 어떨까요? 저도 요즘 쇼핑 해봤는데요. 노포인트 30년 2.625 주겠다는 곳은 기본이구요. 잘만 하면 2.35정도도 할 수 있을 것 같더라구요. 그리고 지금 베러닷컴에서 리파이하시면 아멕스 $2000 받으실 수 있어서 거의 zero cost로 리파이 하실 수 있으실거에요. 그러면서 pmi없애시는게 가장 좋을 것 같구요

어프레이절 새로 해서 집 가격이 충분히 올라서 LTV가 80% 보다 낮아지면 PMI를 없앨 수 있습니다. 한번 은행과 연락해보세요. 리파이낸스를 한번 더 해보는 것도 좋겠죠. 2019년에 비해 지금 이율이 떨어졌을 확률이 매우 높습니다.

- 일반적으로 어프레이절을 내가 고를 수 있지는 않습니다. 지정된 업체에서 보내줍니다.

- "최근"에 팔린 집 가격인데 2-3년 까지도 안 보고 가장 최근 정말 최근 1년 내, 혹은 수개월 내의 자료를 보고 결정합니다. 그러니 좋은 소식이네요. 미리 알 수는 없고 감정사 결과를 기다려야 합니다. 좀 심하게 말하면 엿장수 맘대로더군요.

- 3.5% 보다 낮을 확률이 아주 놓습니다. 간단하게 아무 모기지 오피스에게 전화 걸어보세요. 이율은 워낙 사람마다 지역마다 집마다 달라서 게시판에서 얻는 정보는 크게 도움이 안 됩니다. 귀찮아도 직접 연락을 당장 해보실 것을 추천합니다.

수개월 내의 자료만 본다면 그래도 희소식이네요! 예전에 연락했던 오피스에 한번 연락해서 사정을 설명해 봐야겠습니다. 감사합니다!

마지막 방법도 충분히 가능해보여요. 처음에 연락하실 때 내 Refi 목적은 PMI 를 없애는 거라고 말하고 시작하시면 될 것 같아요.

Appraisal value 는 Lender 에서 정하는 것 같은데 (확실하지 않음) 직접 Appraisal 나가지 않고서도 대략적으로 알려줄 수 있기 때문에 초반에 대략적으로 Value check 먼저 하고 Refi 시작할 수 있을 거에요.

지역에 따라서 다르겠지만, PICO score 740 이상 + Income 문제 없고 + LTV 80% 라면 캘리포니아 기준이면 SFR 기준 2.625% 가능해 보여요. :-)

저도 이런 경우 refi 가 좋을 것 같아보입니다.

일단 생각해볼 수 있는 최악의 경우는 어프레이절이 약간 덜나와서 LTV가 81, 82% 이런 식으로 나오는 경우인데요.

이러면 해당 론을 그냥 몇달만 더 페이하면 PMI가 없어지는 것 같습니다. (closing 때 lump sum 으로 PMI를 왕창 내는 그런 옵션 고르지 마세요)

결국 이자율도 줄이고, 업데이트된 어프레이절 덕분에 최상의 경우 (LTV < 80%) PMI 가 없어지는 거구요. 최악이라고 해도 (LTV ~= 81%) 몇달만 지나면 없어지는거구요.

하긴 그렇네요. 80%가 딱 안나와도 81, 82%정도는 상관없을 것 같습니다. 이자율 잘 나오면 좋겠네요~

제가 딱 3년전에 5프로 다운내고 샀는데 이번해 2월에 리파이낸스하면서 PMI없앴습니다. 어프레졀 리포트보면 근처에 최근에 팔린 집값기준으로 산정하는거같았습니다.

잘하셨네요. 최근에 팔린 집값 기준으로만 해줘도 좋을 것 같아요.

저도 PMI 없애기위해서 리파이 고려중인데 제가 새로운 집을 동시에 구매할 계획입니다.

리파이낸스와 새집구매를 거의 동시에 진행할 수 있을까요? 아시는분 답변 부탁 드립니다!

저는 전에 리파리하는 브로커가 알려줬는데요, 저도 Pmi가 있어서 리파이를 다시ㅜ알아보다가요. 2년후에 빼달라고 신청할구있다고 합니다. 한번 현재 모기지회사가 2년이 되었으면 물어보시는것도 좋을듯합니다. 저는 아직 리파이한지 1년밖에 안되서요 리파이를 다시 하던지 기다려야하더라고여

better.com에 몇개 정보 넣으니 pre-approval 되고 appraisal waiver 됐다고 뜨네요. 그럼 PMI 걱정은 없고 이제 이자율과 클로징 코스트만 비교해서 결정하면 되는 건가요?

better.com에서 LTV가 80% 밑인가요? PMI는 LTV가 80%안 될 때 적용 되는 거지 pre-approval이 PMI waive라는 얘기는 아니지 않나요?

정보 넣는 과정에서 예상 집값을 넣는 곳이 있었는데, appraisal이 waive됐다는 걸 봐서 그냥 그 가격을 appraisal 없이 인정해 주겠다는 것 같습니다. 제 질문은 appraisal이 얼마가 나올지 걱정할 필요가 없다는 뜻이었습니다.

베터의 경우 pre-approval받으면 pdf로 loan estimate나올 겁니다. 거기 보고 PMI있나 없나 보시면 되겠지만 제 생각에도 PMI없을 것 같네요. 참고로 말씀드리면 저는 zillow에 estimate보고 넣었는데 그거보다 조금 많이 낮게 value가 잡혔고 저도 appraisal은 waive되었습니다.

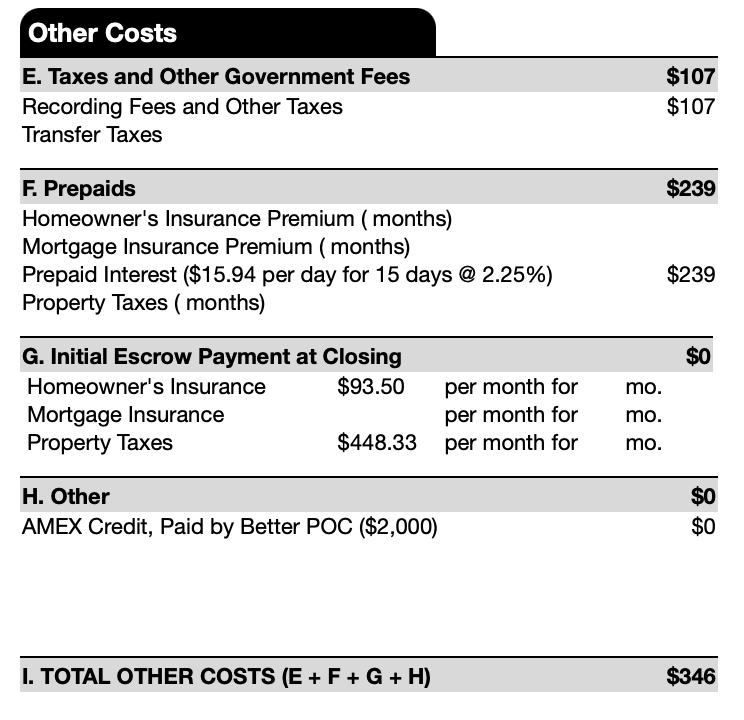

감사합니다. 동네 은행 한군데와 비교해 보고 결정하려고 합니다. 아멕스 2천불은 클로징 코스트에 크레딧으로 들어오는게 아니고 나중에 체크로 날아오나요?

카드 스테잇먼트 크레딧으로 줍니다.

비교할 거 없어요. 동네 은행이 싸면 베터에 그거 매치해 달라고 하면 됩니다. 아멕스 2000불 때문에 동네은행서 베터 매치해도 2000불 손해에요.

베터에 매치도 요청할 수 있군요! 하나만 더 여쭈어 볼게요. 아멕스 오퍼는 어디서 확인하나요? 나중에 아멕스 정보를 넣을 수 있는 곳이 있나요? 아멕스 오퍼 페이지에서론 에스티메이션을 시작하긴 했는데, 지금 단계에서는 적용이 되었는지 아닌지 알 수가 없는 것 같네요.

론 estimate H 항목에 추후에 2000불 받는다고 적혀있습니다. 그게없다면 처음에 아멕스링크로 안하신것같은데요, 지금이라도 이메일로 아멕스 프로모 적용시켜달라고하시면됩니다. 자세한 노하우는:

https://www.milemoa.com/bbs/board/8612655

감사합니다. 아멕스 링크로 했는데 estimate에는 아직 안 뜨네요. 댓글 중에 스크린샷 올리신 거 보면 거의 클로징 가까워질 때 task에 뜨는 것 같은데 아직 그 단계까지는아니라 좀 더 기다려 봐야 할까봐요.

rate lock하면 첫 화면에 카드 번호 넣으라고 크게 나와요. 그 전엔 안 나옵니다.

rate lock은 진작에 했는데 안나오네요. 지금 task가 계속 생기고 있거든요.

다른 분들이 답글 다셨는데 esimate에서도 확인 가능하고, 아니면 processing expert한테 아멕스 오퍼 넣어달라고 하면 됩니다. 그러면 task에 아멕스 카드번호 넣으라는거 떠요. 그걸로 적용되는 거라 그거 없으면 적용 안 된거에요.

아직 estimate에도 안 뜨고, task에도 안 뜨고 있습니다. 진행이 얼마 안되어서 task에 안 뜬 건지 아예 오퍼가 적용이 안된건지 모르겠네요. 죄송하지만 task에서 어떤 항목에 뜨는지 아시나요? 지금 큰 항목들은 You, Your home, Your transaction 이렇게 3개 있네요. Your transaction이 맞는 항목일 것 같은데 지금은 거기에 세부 항목이 disclosures랑 regulations 밖에 없네요.

댓글 [33]