Tax Loss Harvesting에 대해서는 여러 글에서 소개가 되고 있었는데요.

Tax Loss Harvesting을 하는데 있어서 복병인 Wash sale에 대해서 좀 알아둘 필요가 있을 것 같아서 새로 글을 씁니다.

Taxable account에서 장기 투자를 하려면 꼭 알고 있어야 되는 룰이라고 생각합니다.

1. Wash sale이란 무엇인가?

Taxable account에서 Loss로 팔고 새로 사서 tax를 줄이려는 노력을 차단하기 위해서 wash sale이 도입이 되었습니다.

IRS에서 발행한 2018 Publication 550을 보면 wash sale에 대한 설명이 있습니다.

You cannot deduct losses from sales or trades of stock or securities in a wash sale unless the loss was incurred in the ordinary course of your

business as a dealer in stock or securities.

A wash sale occurs when you sell or trade stock or securities at a loss and within 30 days before or after the sale you:

1. Buy substantially identical stock or securities,

2. Acquire substantially identical stock or securities in a fully taxable trade,

3. Acquire a contract or option to buy substantially identical stock or securities, or

4. Acquire substantially identical stock for your individual retirement arrangement (IRA) or Roth IRA.

If you sell stock and your spouse or a corporation you control buys substantially identical stock, you also have a wash sale.

If your loss was disallowed because of the wash sale rules, add the disallowed loss to the cost of the new stock or securities (except in (4)

above). The result is your basis in the new stock or securities.

This adjustment postpones the loss deduction until the disposition of the new stock or securities.

Your holding period for the new stock or securities includes the holding period of the stock or securities sold.

좀 복잡한 룰인데요.

Loss로 파는 경우 전후 30일 간에 같은 stock/ETF/Mutual Fund를 살 때 loss 처리를 해주지 않고, cost basis를 높히게 됩니다.

Taxable account에서는 Realized capital loss를 늘리고, unrealized capital loss를 줄이거나 unrealized capital gain을 늘리는 것이 목표인데.

Wash sale이 걸리면 Realized capital loss를 늘리지 못하고, unrealized capital loss는 그대로 유지가 되게 됩니다.

IRA는 명시를 해두었기 때문에 wash sale을 피해가실 수가 없고요.

401k/HSA는 명시는 되어 있지 않은데, 정확하게 똑같은 펀드는 피하시는 것이 좋을 것 같습니다.

2. Sustantially Identical이 무엇이냐?

이 정의가 참으로 모호합니다.

2009년에 발행된 Publication 564를 보면 Mutual fund에 대해서는 아래와 같이 설명이 되어 있어서 Mutual fund 간에는 상관이 없다고 선언을 했습니다.

Substantially identical.

In determining whether the shares are substantially identical, you must consider all the facts and circumstances.

Ordinarily, shares issued by one mutual fund are not considered to be substantially identical to shares issued by another mutual fund.

For more information on wash sales, see Publication 550.

Stock과 Mutual Fund, Stock과 ETF 간에는 상관이 없을 것 같고요.

그럼, ETF 간에는 어떻게 되느냐가 문제인데, 아직 명확한 답은 없습니다.

좀 검색을 해보니 추종하는 index가 다르면 서로 다르다 라는 의견이 많았습니다.

Fund 설명을 보면 추종하는 index 이야기가 많이 나오는데요.

S&P 500 fund는 같은 index를 추종하므로 다 같다고 생각하셔야 될 것 같습니다.

SPY, IVV, VOO, SPLG, VFIAX, FXAIX, SWPPX 는 다 S&P 500을 추종하므로 다 같다고 보셔야 됩니다.

FNILX나 SCHX 같은 경우는 조금 다르긴 한데, 약간의 위험성은 내포하고 있을 듯 합니다.

Mutual fund인 VFIAX,FXAIX, SWPPX간의 경우 Publication 564를 통해서 피해갈 구석은 있어 보이네요.

그에 비해서 Total stock fund는 추종하는 index가 다 제각각이고 holding 갯수도 달라서 좀 더 안전해보이는데, 역시나 약간의 위험성은 내포하고 있겠죠.

Sector fund도 Fidelity, Vanguard, SPDR에서 나오는데 역시 조금씩 다른 index를 추종합니다. 그러나, 약간의 위험성은 있다고 보입니다.

REIT의 경우는 조금 차이가 큰 것 같은데요.

USRT, REET, FREL, VNQ, VNQI, XLRE 전부 조금씩 달라서 위험성은 상대적으로 낮아 보입니다.

3. Brokerage가 report하는 범위

Brokerage가 1차적으로 wash sale을 report하는데, brokerage는 정확하게 같은 것을 같은 account에서 사고 팔 경우만 wash sale로 리포트할 의무가 있다고 합니다.

다른 계좌간, 배우자 계좌간, 은퇴 계좌간은 개인이 리포트할 책임이 있다고 합니다.

실수할 여지가 많으니 같은 것은 서로 다른 계좌에서 사고 팔지 않는 것이 편하실 듯 합니다.

갑자기 5년 전 tax return에 미납된 세금을 내라고 하면 참으로 난감하지 않을까 싶거든요.

특히나 정확하게 같은 것들은 금방 찾아낼 수 있으니 절대로 피하셔야 될 것 같습니다.

4. Long term 투자를 위해서 추천드리는 Wash sale을 피하면서 Tax loss harvesting 방법

보통 Total stock, S&P 500 간에서 Tax loss harvesting을 설명을 많이 하는데요.

한달씩 하고 다음 fund로 넘어가려면 fund가 4종류가 있는 것이 좋아 보입니다.

3가지나 2가지도 가능은 한데 DCA를 하기 불편하게 만드는 단점이 있습니다.

Total stock, S&P 500, Growth, Dividend Growth(Value)가 적당해보이는데요.

iShare에서는 ITOT, IVV, IUSG, DGRO(IUSV)가 여기에 해당합니다.

Vanguard에서는 VTI, VOO, VUG, VIG(VTV)가 여기에 해당합니다.

Schwab에서는 SCHB, SCHX, SCHG, SCHD(SCHV)가 여기에 해당합니다.

SPDR에서는 SPTM, SPLG, SPYG, SPYV가 여기 해당합니다.

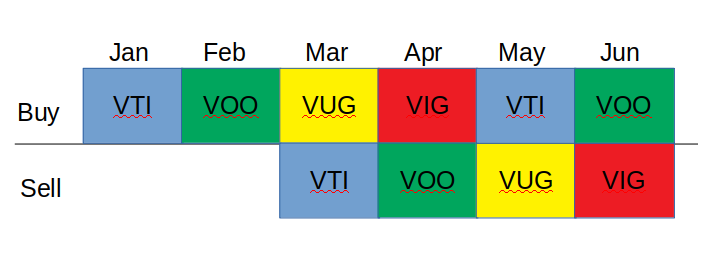

(1) 4 Funds

4가지 Fund로 하는 경우는 가장 직관적입니다.

매달 한가지 fund를 골라서 DCA를 하다가 3번째 달 이후부터 TLH이 가능합니다.

세번째 펀드를 사면서 첫번째 펀드를 팔면 됩니다.

이후는 네번째와 두번째가 쌍이 되어서 사고 팔게 됩니다.

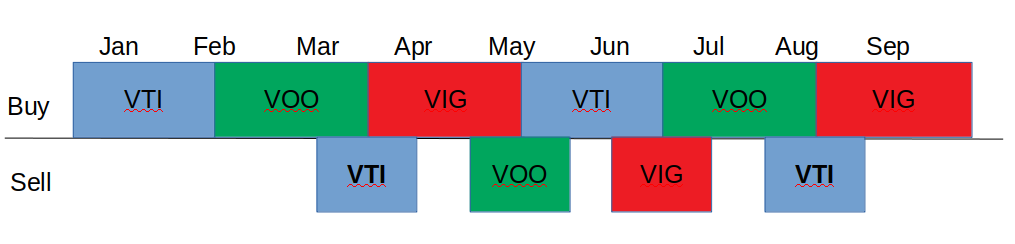

(2) 3 Funds

3가지로 할 때는 전후로 한달을 맞추어야 하기 때문에 사는 시기는 45일, 파는 시기는 30일로 적용이 됩니다.

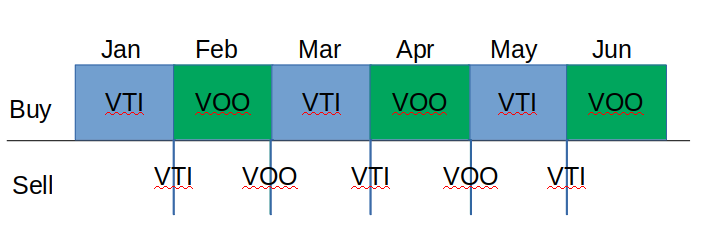

(3) 2 funds

이론적으로는 가능하지만 상당히 하기가 힘들어집니다.

이 경우 하루에 다 팔고 다음 펀드를 사야되어서 파는 쪽은 DCA를 못하는 문제가 생깁니다.

매달 한 번만 사는 경우 이 방법도 큰 문제는 안된다고 생각이 됩니다.

(03/01/2021 update)

5. 여러 계좌에 같은 티커를 사신 경우 Wash sale 방지법

요즘 wash sale 관련 질문글이 많아서 해결하는 법을 좀 알려드려야 될 것 같습니다.

1차적으로는 같은 티커를 여러 계좌에 안사시는 것이 가장 좋은데요.

실수로 사실 수도 있고, 현금이 다른 계좌에 있어서 사시는 경우도 있겠습니다.

고의로 하시는 분은 적으시리라 생각되지만 한 account에서 loss로 파시고, 다른 account에 사시는 것은 절대로 피하셔야 합니다.

당장은 1099-B로 리포팅될 확률은 없지만, wash sale을 보고해야 할 의무는 존재하기 때문에, 몇 년 뒤에 세금 내라고 편지가 날라올 확률은 다분히 있겠습니다.

소액이라면 넘어갈 확률이 크겠지만, 의도적으로 하는 것이 발각이 된다면 큰 문제가 될 소지가 있습니다.

6. Wash sale 해결법

계좌 A에서 loss로 파신 이후에 계좌 B에서 다시 사셔서 생긴 기록에 남는 wash sale을 어떻게 해결하면 될까요?

Wash sale은 결국 남아있는 것이 있어서 존재하는 것이므로 다 없애 버리시면 됩니다.

loss로 파신 날 전후 30일 이내에 구입하셨던 같은 티커를 다 파시면 되는데요.

이렇게 파시는 것이 여전히 loss일 경우 또 새로 30일 이내에 다시 구입하시는 것에 다시 wash sale이 걸리게 되므로 다 팔고 30일을 기다리셔야 합니다.

모든 같은 주식을 다 파실 필요는 없고 전후 30일 이내의 주식을 없애시면 됩니다.

이런 과정을 거치면 같은 계좌 내의 wash sale은 기록에는 남지만 다 없어져서, tax 보고에서 약간 복잡함은 남지만 세액 자체는 변화가 없습니다.

다른 계좌 내에서는 원칙적으로 wash sale로 보고해야 되겠지만, 결국 세액 자체의 차이가 없어서 안하셔도 크게 문제 삼지는 않으리라 생각됩니다.

다만 원칙적으로는 보고하셔야 되는 일이라서 보장해드릴 수는 없습니다.

그리고 가장 쉽게 놓치시는 부분이 같은 날 산 주식을 다 팔지 않으면 남은 주식에 wash sale이 걸리게 되는데요.

100주를 사서 30일 이내에 50주만 파시면 남은 50주 전부가 wash sale에 걸립니다.

이때 남은 50주를 다 파시면 loss는 다시 돌아오고요. 기록만 남습니다.

한 번에 100주를 다 파시면 wash sale에 걸리지도 않고, 같은 loss가 남습니다.

100주를 사셔서 70주만 파시면 남은 30주에 30주에 해당하는 wash sale이 걸리는데요.

40주에 대한 loss는 인정이 됩니다.

파실 때 꼭 한 번에 안파셔도 다 파시기만 하시면 결과는 동일하니 평상시에 거래하시는 정도 단위로 파시면 되겠습니다.

어떻게 파는 것이 효율적인가는 Tax effective 같은 옵션으로 tax lot selection을 하신 후에 brokerage가 어떻게 파는지 지켜보면 알 수가 있는데요.

Fidelity와 Schwab의 경우 알아서 잘 팔아줘셔 그냥 이런 자동 옵션을 잘 활용하고 있습니다.

아래와 같이 한주씩 구입을 했는데, 현재 가격이 $50이 되어 버렸습니다.

오늘은 3/1/2021입니다.

1/1/2021 $100

2/3/2021 $80

2/4/2021 $80

2/5/2021 $80

3/1/2021 $60

이 경우 한 번에 다 팔면 Realized loss가 -$150 이 되겠죠?

한주만 팔 경우 어떻게 팔리면 가장 효율적일까요?

Wash sale에 안걸리는 1월1일 것을 팔고 -$50을 실현하면 되겠습니다.

그러면 다음과 같이 됩니다.

2/3/2021 $80

2/4/2021 $80

2/5/2021 $80

3/1/2021 $60

Realized loss -$50

이제는 wash sale에 무조건 걸리는데요.

2/3일 것을 팔아 보겠습니다.

2/4/2021 $80

2/5/2021 $80

3/1/2021 $90 W

Realized loss -$50

Wash sale이 걸려서 3/1의 cost basis가 30불 올라갔습니다.

2/4일 것을 추가로 팔아 보겠습니다.

2/5/2021 $80

3/1/2021 $120 W

Realized loss -$50

Wash sale은 하나에 몰아주는 것이 좋은데 어떻게 처리해야 된다는 자세히 안나오는 것 같습니다.

Fidelity의 경우 하나로 몰아주더군요.

2/5일 것을 추가로 팔아 보겠습니다.

3/1/2021 $150 W

Realized loss -$50

이 상태에서 3/1일 것을 팔면

Realized loss -$150

이렇게 모든 loss는 돌아오게 됩니다.

한 번에 다 판 것과 차이가 없겠습니다.

Tax reporting할 때는 wash sale 3번으로 기록이 되고요.

Wash sale이 생기면 8949에 기록해야 하는 귀찮음이 있습니다.

Tax 프로그램이 알아서 해주니 import만 제대로 되면 큰 문제는 없고요.

너무 양이 많아서 import가 안되는 경우 총액만 기록하고 1099-B를 첨부하셔서 제출하시면 됩니다.

이전에는 우편으로 따로 부쳐야 되었는데, 터보택스 2020년은 upload가 가능한 듯 합니다.

7. 은퇴 계좌(IRA, HSA, 401k)의 wash sale 해결법

은퇴 계좌에 wash sale이 걸리면 해결이 복잡해서 같은 티커를 안사시기를 권장드리는데요.

이것이 조금 와전이 되어서 같은 티커를 사시면 안되는 것으로 생각하시는 분들도 계시더군요.

안되는 것은 아니나 wash sale을 이해를 다 못하시면 은퇴 계좌의 cost basis가 높아지게 되는데, 이 경우 claim못한 loss는 영원히 돌아오지 않는 문제가 생깁니다.

은퇴 계좌는 cost basis가 출금시 세금과 무관하기에 taxable 계좌의 loss만 없어진 셈이 되는 것이죠.

은퇴 계좌 중 IRA는 룰이 확실히 있고요, HSA, 401k 등은 명확한 룰은 없으나 조심하셔서 나쁘실 것은 없다라고 생각됩니다.

Loss를 은퇴계좌에서 보신 경우, taxable 계좌로 wash sale이 넘어오지는 않고요.

Taxable에서 loss를 보신 경우 은퇴 계좌로 넘어옵니다.

은퇴 계좌는 투자 금액이 제한되어 있어서 쉽게 taxable에서도 추가 거래하고 싶은 생각이 드실 듯 한데요.

좀 더 주의를 기울이셔야 되겠습니다.

은퇴계좌와 taxable에 같은 티커가 있는데 taxable에서 loss로 팔고 싶으시다면 일단 은퇴계좌 전반적으로 30일 이내에 산 것이 있는지 한 번 살펴보셔야 합니다.

만약 있는데도 불구하고 taxable에서 파셔야 되겠다고 생각되시면 일단 은퇴 계좌에서 다 파셔야 합니다.

이러면 근본적으로 은퇴계좌에 wash sale이 걸릴 수가 없습니다.

두 번째 방법은 taxable에서 gain을 보고 파시는 것입니다.

여러 tax lot 중에서 gain으로 파실 수 있는 lot이 있다면 gain으로 파시면 wash sale을 피해갑니다.

세번째 방법은 wash sale을 taxable에서 적용시키는 것입니다.

Taxable에서 wash sale이 적용이 되면 나중에 다시 파시면 loss는 돌아오기 때문에 별 문제는 아닙니다.

조심을 했는데, 실수로 taxable에서 팔아버리고, 은퇴계좌에서 30일 이내에 사버렸습니다.

어떻게 해결을 하면 좋을까요?

주식 거래에 있어서 기록 단위는 날입니다.

그 날 9시에 거래하든지, 오후 1시에 거래하던지 같은 날 거래로 남는 것이죠.

그런 이유로 은퇴 계좌에 실수로 사셨다면 wash sale을 유발한 taxable 계좌에 그만큼 다시 사시면 wash sale이 taxable 계좌에 걸리게 되겠죠?

이 경우 기록이 남는 같은 taxable 계좌로 하셔야 더 수월하게 진행이 되겠습니다.

그 이후에 은퇴계좌에서 파셔도 되고, taxable에서 30일 이후나 gain으로 전환된 후에 파셔도 되긴 합니다.

그럼 하루가 지나서 taxable에서 사면 어떻게 되느냐가 관건인데요.

원칙적으로는 안될 것 같으나 기록은 taxable에 wash sale로 남을테니 IRS가 문제삼을 확률은 낮지 않을까 싶습니다.

이도 저도 귀찮고, IRS가 알아낼 때까지 방치하겠다고 하실 분들도 계실텐데요.

큰 금액이 아니면 크게 신경 안쓸 확률도 높습니다.

금액이 크지 않으면 실수라고 설명하시고 이자 정도 내고 넘어갈 수도 있고요.

그러나, 금액이 크다면 계속 시한 폭탄이 되지 않을까 하는 생각이 듭니다.

Wash sale은 보다 보면 계속 복잡한 룰들이 나오는지라 경험을 좀 해보시는 것이 가장 좋다고 생각되는데요.

같은 taxable 계좌에서라면 tax 서류만 좀 복잡해질 뿐이니 한 번 경험해보시면서 배워보시는 것도 괜찮다고 생각됩니다.

FIFO가 기본인 것은 어디나 마찬가지인 것 같습니다.

제대로 된 brokerage라면 wash sale이 걸린 tax lot을 표시를 해줍니다.

529도 완전히 피해갈 수는 없다고 생각하는데요.

지금은 아마도 신경을 별로 안쓸 겁니다.

IRA는 확실히 명기가 되어 있는데, 그 외 401k, HSA 등도 특별히 언급은 없어요.

DCA로 매달 투자되는 종목은 다른 계좌에서는 안사시는 것이 가장 좋은 방법이긴 하겠습니다.

Total stock의 경우는 fund 회사만 다르면 다른 fund라고 봐도 되므로 별 문제는 없을 겁니다.

S&P 500이나 Total bond MF/ETF는 같은 index를 따르는 것이 많아서 주의하셔야 합니다.

wash sale 관련해서 2가지 궁금한 점이 있습니다.

1. 저같은 경우 IRA 등 은퇴계좌에 매주 FNILX, FZROX를 자동으로 구매하도록 설정 했습니다. 위 원글을 보면 mutual fund / ETF 상관없이 SP500 이나 total market 등 비슷한 index를 따르면, 같은 항목으로 간주된다고 하는데.. 그러면 저의 경우는 Taxable 에서 SP500 ETF 혹은 total market ETF로 TLH 하는 것이 불가능 한것이 되는지요?

2. 그러면 보통 taxable에서 위의 예시대로 4개의 ETF를 돌리면서 TLH를 하는 경우, IRA는 어떻게 관리하시는지 궁금하네요. IRA에서는 주기적으로 매수를 하지 않는 것인가요?

1. 불가능한 것은 아닌데, IRS의 텀 자체가 모호하게 되어 있으니 조심하는 것이 좋겠다는 취지입니다.

지금은 넘어갈지라도 나중에 걸고 넘어질 수 있으니까요.

서로 다른 Mutual fund 상호간은 wash sale이 안 걸린다는 룰이 있으니 모두 MF로 하시면 더 안전하시겠죠.

2. 모두 다른 MF로 하시거나, 같은 시기에는 같은 펀드를 taxable/IRA에서 하시면 되겠죠.

4 fund로 하시면서 모든 계좌에서 같은 fund를 같은 달에 구입하고, 파신다면 wash sale에 안걸립니다.

IRA에서도 taxable과 같은 fund를 구입하시면 자연스럽게 해결됩니다.

빠른 답변 감사합니다!

궁금하던 부분이 정리가 되었습니다

손실이 난 개별 주식을 판 후에, 그 개별 주식이 포함된 etf를 구매하는 것도 wash sale을 위반하는 것일까요?

검색을 해보니 예를 들어서 손실이 난 XOM을 판 후에, 바로 (XOM이 포함된) XLE나 VDE 같은 etf를 구매하는 것은 무방하다고 하는데, 이런 내용을 제가 찾아보기로는 아래 사이트 하나에서만 확인을 할 수 있어서 좀 불안불안 합니다 ;;

https://www.dummies.com/personal-finance/investing/etfs-and-tax-harvesting-steer-clear-of-the-irss-wash-rule/

혹시 경험이 있으신 분이 계실까요?

마모님 워시세일 아닐겁니다. 상당히 유사해야 워시세일에 걸리거든요.. 하지만 ETF안에는 XOM이외에 무수히 많은 다른 기업들이 있기 때문에 상당히 유사한 주식이라고 보기 어려울 것 같슴다. 불안해 하지 않으셔도 될 듯 합니다!

감사합니다!

일반적으로 잘 쓰는 TLH 방법입니다.

그러므로 wash sale이 안되겠습니다.

IRS가 좀 두리뭉실하게 term을 만들어놓았지만 같은 티커가 아닌 경우 enforce하기는 쉽지 않을 것이라고 생각합니다.

일단, 다른 티커가 되면 가격도 달라지는데, A ETF 1주에 대해서 난 손실이 같은 인덱스를 사용하는 B ETF에 wash sale이 걸린다면 가격으로 잘 나눠서 wash sale을 적용해야 하는데요.

이런 계산 자체가 IRS나 개인에게나 엄청 복잡한 것은 사실이죠.

그럼 왜 조심해야 하느냐 하면 언젠가 IRS가 세금이 필요한 상황이 생긴다면 언제라도 적용할 수 있기 때문입니다.

확인 감사드립니다!

구글 시트에 정리해서 올해 TLH 천불 넘게 (손실이라쓰고 손절이라 하지 않는다) 만들었습니다. 하다보면 실수도 하지만 택스 리턴할때 확실히 세금면에서는 도움이 되는것 같아요. 요즘은 게을러서 TLH 안하고 있는데 올해 하반기에 주식이 좀 빠지면 또 열심히 해야될것 같습니다. 이게 하다보니 원리는 이해하는데 부지런해야되더라구요..loss 가 생긴 lot 만 골라서 팔아야되고 roth ira 계좌에서 같은걸 사면 안되고요. 그리고..제일 중요한건..TLH 하느라 팔았는데 그 주식이 떡상했을때....그 쓰린 마음 다스리는것을 잘 해야된다는......그래서 요즘은 TLH 하지 않고 shut up and wait 하는 방법을 쓰고 있습니다...ㅠㅠ

etf 는 TLH 하기에 좋지만 개별주는 TLH 하면 손실낸것을 만회할 방법이 없으니까 ETF 위주로 투자하는분들한테 좋은거 같아요. wealthfront 를 쓰지는 않지만 TLH 관련해서 이해하기 쉽게 잘 정리되어 있어서 투자시 참고하는편입니다.

https://research.wealthfront.com/whitepapers/tax-loss-harvesting/#3-tax-loss_harvesting_is_a_tax-deferral_and_tax_rate_arbitrage_strategy

요즘 워시세일 질문이 많이 나와서 다시 한 번 글을 끌어올립니다.

워시세일은 피한다고 해서 평생 피할 수도 없고요.

실수 한 번으로 생기게 되거든요.

해결하는 법을 몸에 익히셔야 당황하지 않고 해결이 가능하게 됩니다.

6번 항목을 한 번 잘 읽어보세요.

주기적으로 하셔야 녹슬지 않게 됩니다.

저도 올해 2월와 12월에 TLH를 좀 했습니다.

둘 다 의도하지 않았는데 손절에 휘말려 버려서 어쩔 수 없이 처리를 했습니다.

그 과정에서 엄청난 wash sale이 발생했고요.

분할 매도하시는 분들은 wash sale을 피할 수가 없습니다.

다른 계좌라도 같은 MF는 wash sale을 조심해야하는군요ㅠ

FZROX, FZILX이 있는데 지금까지는 dollar-cost averaging으로 줍줍을 했었습니다. 많이 떨어져서 TLH를 할려면 일단 아무 계좌에서 거래를 하는 시점에서 30일 전에 사거나 판 이력이 없어야 가장 안전한거죠? 같은 MF가 계좌 몇군데에 있다보니 뭔가 복잡하네요.

같은 MF라면 피해갈 방법이 없습니다.

조금 더 여쭈어 보아도 될까요?

1. Roth IRA - FZROX 2. Taxable - FZROX 3. Taxable - FZROX

이렇게 세개의 계좌가 있다고 가정했을때 최근 30일 이내에 사거나 판 적이 없을때 2번을 팔고 FNILX을 사고 3번을 팔고 FSKAX을 사면 wash sale을 빗겨갈 수 있는 걸까요?

FZROX를 최근 30일 이내에 산 것이 없다면 파실 때 wash sale이 걸릴 일이 없고요.

FNILX나 FSKAX를 사실 때 다른 MF 티커이므로 wash sale이 걸릴 일이 없습니다.

워시세일 30일 기준이 주식 거래일 기준으로 30일 인가요? 그렇다면 실제로는 한달을 훌쩍 넘어가는거라.. 고수님들 답변을 기다려봅니다.

거래일 말고 다른 기준이 있나요?

settle되는 날은 이틀 뒤인데, transaction이 발생한 날 기준입니다.

Sell order와 Buy order간 간격이 30일이 넘어야 합니다.

저도 이 댓글보고 식겁했네요. 얼마전 크게 loss 처리한게 있었는데.. 거래 날짜만 세면 30일 안되거든요.

질문이 wash sale 30일 기준이, 달력에 있는 모든 날짜 기준인건지, 아니면 주식장이 열렸던 날짜만 세는 건지를 물으시는 거죠?

저도 검색해보니, 달력의 모든 날짜 기준이랍니다.

https://www.accountingtools.com/articles/the-wash-sale-rule.html

--> The 30-day rule involves 30 calendar days, not 30 business days (which would span a longer period of time).

아 비지니스 데이 기준인줄 알았습니다. 포트님 댓글처럼 캘린더 데이 기준이라면 휴일이나 주말도 포함되는거라서 일단 다행으로 생각됩니다. 두분 답변 감사드립니다.

달력상 날짜인지, 주식장이 열리는 날의 기준인지 차이군요.

달력상 날짜가 맞습니다.

TIRA 내에서만 거래를 해도 wash sale 적용을 받는지에 대해 질문드립니다.

와이프가 작년 여름에 은퇴하면서 457b 를 TIRA 로 롤오버해서 은퇴후 시간에 여유도 있고 어카운트에 현금이 두둑해서 크게는 아니고 재미로 조금씩 individual stock 들을 사고 팔고 합니다. (세상 돌아가는 사정도 알고 재미가 있는지 늘 마켓오더만 넣다가 제가 프리마켓, 리밋오더, 스탑로스 이런걸 알려줬더니 요즘은 새벽부터 컴퓨터앞에 앉아있습니다.ㅎㅎ)

본인의 TIRA 어카운트에서만 사고팔고 하는데요, 제가 슬쩍 들여다보면 손해보고 팔고 며칠후 다시 같은 티커를 산것도 눈에 띕니다.

1. 이렇게 TIRA (혹은 Roth 와 같은 은퇴구좌) 내에서만 사고팔고해도 wash sale 이 적용되는건가요 ? (저희 taxable 어카운트와 중복되는 티커들도 없고, taxable account 는 요즘 아무 거래없이 그냥 놔두고 혹시 실수할까봐 dividend 도 reinvest 안하고 MF으로 들어가게 설정되어있습니다.)

2. IRS rule 에 IRA도 wash sale 의 적용을 받는다고 하는데 나중에 그 주식을 팔아 돈을 인출할 경우 tax 는 Capital Gain/Loss 관계없이 어차피 각개인의 income tax 기준인데 무슨 의미가 있는지 모르겠습니다. 손해를 보고 팔아서 인출을 할 경우 인출액이 작아져서 그만큼 IRS의 세수가 줄어들어서 그럴까요 ?

T/R IRA 둘 다 wash sale의 영향을 줄 수 있습니다.

IRA 계좌 자체는 loss를 통해서 capital loss에 대한 tax deduction을 실현할 수가 없는데요.

그런 의미에서 capital loss는 의미가 없습니다.

문제는 wash sale이 적용이 될 수 있다는 점이고, wash sale이 IRA에 적용이 되면 taxable 계좌의 realized capital loss를 없애면서 IRA 계좌로 unrealized capital loss를 전가시켰는데, capital loss가 의미가 없는 셈이 되어서 앞으로도 세금을 deduction할 방법이 없어지는 것이거든요.

Taxable 계좌로 unrealized capital loss가 전가가 되면 앞으로 실현할 기회는 여전히 남아 있는 것이고요.

질문에 답을 드리자면요.

1. IRA에서만 loss를 만드시고, 다시 구입하신다면 wash sale은 적용되지 않습니다.

Loss가 먼저 성립이 되어야 wash sale이 적용이 되는데, IRA에서 loss는 기록이 되지 않기 때문입니다.

Taxable 계좌에서 같은 ticker를 팔고, IRA에서 30일 이내에 구입하시지만 않으시면 됩니다.

이 경우 taxable에서 loss로 기록이 되었고 IRA에서 30일 이내 구입을 하셨기 때문에 wash sale이 됩니다.

Loss 발생 전후 30일 이내 재구입을 생각하시면 되실 듯 합니다.

2. IRA에서 wash sale이 세수 변화를 주는 것은 아니고요.

Taxable 계좌에서 deduction을 받을 기회가 영원히 없어지는 것이지요.

처음부터 이렇게 막힌 것은 아닐 것 같고요.

누군가가 taxable 계좌에서 팔고, IRA 계좌에서 다시 사면서 tax loss를 실현한 시기가 있었을 듯 합니다.

그러면서 IRA도 wash sale이 적용된다고 바꾼 것이 아닌가 하네요.

이것이 가능하면 loss를 최대한 만들고 IRA에서 재구입하는 경우는 아주 손쉽게 세금을 줄일 방법이 되거든요.

전에도 설명드린 것 같기는 한데요. 혹시 실수로 IRA에서 재구입한 경우, 원래 팔았던 taxable account에서 다시 구입해서 brokerage가 wash sale로 보고하게 만드는 것이 가장 좋은 것 같습니다.

모르고 넘어간 경우라면 모르겠지만, IRA에서 재구입한 것 언제든지 찾으려고 들면 찾을 수는 있을 것 같거든요.

그래서 wash sale로 매뉴얼로 리포트해야 하는데, 그럼 세금면에서 손해를 보니 taxable에 wash sale을 적용하는 편이 여러모로 편하겠죠.

IRA에서 다시 팔면 되지 않냐 라고 생각하실 수도 있는데, 확률은 낮지만 찾아보면 이 역시도 나오겠죠.

물론 taxable에서 다시 사는 것도 엄밀하게 따지면 시간차 때문에 안될 것 같지만, 어디까지 엄격하게 적용하겠냐 하는 생각이라서 그냥 brokerage가 자동으로 적용시켜준다면 가장 손쉽지 않겠나 하고 생각하고 있습니다.

그 전에 은퇴계좌와 taxable은 서로 다른 ticker만 거래하면 여러모로 편리한 것 같습니다.

자세하게 답해주셔서 감사드립니다. 다행히 거래한 주식들중에 taxable 과 TIRA 양쪽에 중복되는 주식이 없고 모든 거래는 TIRA 내에서만 하고 있었으니까 마음이 놓이는군요. 2번 질문 같은경우 wash sale 여부를 떠나 절세의 측면에서 taxable 에서 loss deduction 에 대한 혜택을 받을수 없으니 좋은 방법은 아니네요.

올해 Tax 보고를 늦게 준비중인데...한국 주식 거래내역에 대해서도 Wash sale을 정리해야 할까요?

기존에는 롱텀 숏텀만 정리를 했었는데...올해 보고는 작년에 loss가 좀 있어서...기존대로 해야할지 wash sale까지 고려해야하는지 어렵네요

댓글 [131]