- 전체

- 후기 6734

- 후기-카드 1807

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56903

- 질문-기타 20547

- 질문-카드 11644

- 질문-항공 10143

- 질문-호텔 5173

- 질문-여행 4010

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 404

- 정보 24127

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7988

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1050

- 정보-DIY 202

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3413

- 여행기-하와이 388

- 잡담 15439

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

- Capture.PNG (49.6KB)

- Capture.PNG (30.6KB)

요즘처럼 급격히 마비가 된 사회분위기에서 은퇴가 더 멀어진 것이 은준(은퇴준비)하는 입장에서 안타깝게 느껴진다.

하지만 더 심각하게는 직장이나 사업장의 어려움으로 인해 더 심한 타격을 우려하거나 실제로 겪고 있는 분들도 많은 것 같다. 나 역시 이 상황이 빨리 호전되었으면 하는 마음이 간절하다.

그럼에도 불구하고 은준위 입장에서는 오히려 차분하게 대처할 수 있다는게 감사한 이유 중 하나다. 이건 나의 담력이 남달라서 그런게 아니라, 경제적 상황이 호황기이든지 불황기이든지, 은퇴준비의 의사결정과정이나 우선순위 설정에는 변화가 없어도 되는 틀이 있기 때문이다. 바깥상황이 많이 바뀌어도 내부적 운영은 stay the course할 수 있다는 뜻이다.

많은 사람들이 은퇴를 위한 저축을 적극적으로 하지 못하는 이유 (혹은 핑계)는 미래를 위해 현재를 너무 희생한다고 생각하는 것 같다. 분명 그런 요소가 전혀 없지는 않지만, 우리가 생각하는 그 희생은 생각만큼 대단한게 아닌 경우가 많다. 그리고 그 희생을 안하므로 누리는 현재의 효용성은 생각보다 크지 않은 경우가 많기도 하다. 사실 은퇴준비는 먼 훗날의 '은퇴'만을 위한 행위가 아니라 은퇴라는 목표를 향해 가는 길에도 큰 도움이 되기 때문이다. 특히 이런 불황에 직면했을 때는 비상금이 충분히 준비된 사람과 준비안된 사람의 마음가짐은 너무나 다를 것이다.

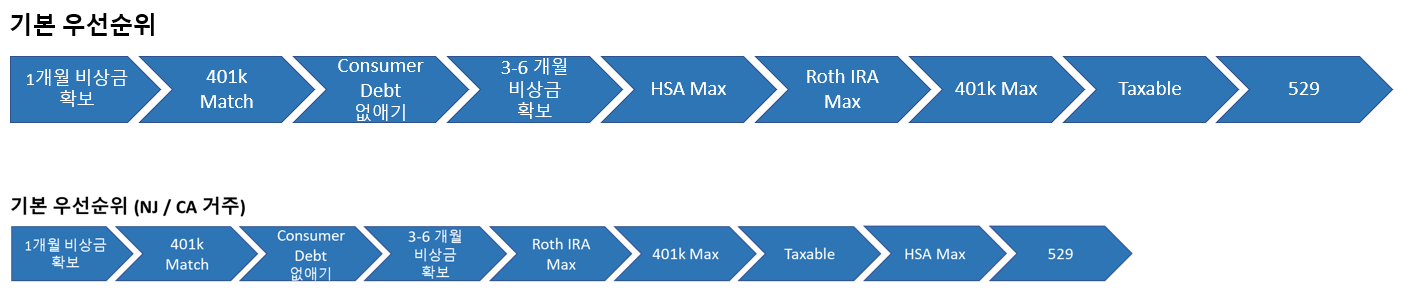

은준위 초급방에 들어오는 분들에게 가장 먼저 들이대는 우선순위표가 있다. 다음과 같다:

이 우선순위는 경기의 상황에 따라 바뀌지 않고 적용가능하다.

절세차원에서도 가장 효과적일 뿐만 아니라, 장기적으로 자산을 키워가는 데 있어서도 튼튼한 틀을 잡아주고 비상금 확보에도 효율적이다.

여기서 다 자세히 다루지는 못하지만 401k Match, 비상금 확보, Debt 없애기, Roth IRA의 순서는 주목할만하다. 왜냐하면 이 돈은 은퇴한 후에만 찾아볼 수 있는 돈이 아니라, 여전히 실생활에 필요하면 찾을 수 있는 mechanism이 있기 때문이다.

[1개월 비상금 확보]

가장 먼저 1개월의 생활비정도는 비상금으로 확보해두면 좋다.

이 금액은 가급적이면 FDIC 혹은 NCUA에 가입된 high-yield savings account에 넣어두면 좋을 것 같다.

만약 카드빚이 많다면 1개월 금액을 $1000로 줄여서 넣어두고 카드 빚을 없애는 쪽으로 단기간 집중해도 좋다고 본다.

이건 말그대로 비상금이기 때문에 CD에 묶어두는 것 보다 일반적인 online savings account가 좋아 보인다.

물론 no-penalty CD도 괜찮은 옵션이 될 수 있겠다.

비상금 확보: 이것 자체가 비상금이기 때문에 특별히 더 할 말이 없다. 다만, 급한 일이 닥치면 현금박치기 보다는 신용카드로 포인트도 축적하고, 신용카드를 이 비상금으로 갚는 방안이 좋겠다.

[401k Match]

사실 빚 없애기를 더 시급하게 해결해야할 것 같기도 하지만, 401k Match는 기본적으로 50-100%수익을 먹고 시작하는 거라서 강력히 추천한다.

뿐만 아니라, pretax 401k를 하게 되면 AGI도 줄어들기 때문에 세금도 덜 부과된다.

401k는 최대한 빨리 $5000이상을 모으면 좋다. 이유는 혹시 퇴사하게 될 경우 $5000이하의 금액은 자동적으로 withdraw시켜버릴 수 있기 때문이다. 이건 IRS규정에서 허락되기 때문에, 혹시 이런 상태에서 일자리를 잃을 경우, 바로 IRA로 넣는데 신경을 써야한다.

401k는 Match는 꼭 챙기다보면 어느새 몇만불 이상의 금액으로 불어날 것이다. 5천불 모은 후 다음 목표는 $100,000이다.

이유는 비상의 경우 401k에서 Loan을 받을 수 있는데, 이 금액이 총 계좌 금액의 1/2까지 론 받을 수 있는데, 최대 5만불까지 론 받을 수 있게 되어 있다.

비상금 확보: 401k에서 Loan을 받을 수 있다. 자신의 401k 밸런스의 50%까지 (최대한 5만불까지) 빌릴 수 있다. 일반 론 보다 좋은 이유는 1) credit check 없고 credit report에도 지장 없으며, 2) 갚아가면서 지불하는 이자는 은행에게 주는게 아니라 고스란히 자기자신의 401k 밸런스로 들어간다는 장점이 있다.

[Consumer Debt 없애기]

401k Match다음으로 시급한 건 Consumer Debt 없애기이다.

사실 마적질의 기본도 매달 카드밸런스 갚아서 $0로 하는게 원칙이다. 혹시 Consumer Debt있으면 이걸 먼저 해결해야한다.

여기서 Consumer Debt란 모기지, 학자금을 제외하고 경우에 따라 자동차 페이먼트도 제외할 수 있다.

포인트는 빚을 없애야 돈을 모을 수 있다. Consumer Debt는 이자율이 높게는 20-30%까지 내야하기 때문에 주식펀드로 불확실성 높은 투자하는 것 보다 20-30%의 return을 불확실성 없이 얻어낼 수 있는 빚갚기가 중요하다.

비상금 확보: 실제로 빚을 없애면 신용스코어도 높아지고 돈을 빌려주는 한도도 높아져서, 진짜 급한 일 있을 때 단기적인 비상금으로 신용카드를 쓰는 걸 더 용이하게 해준다. 뿐만 아니라, 실제로 0% 이자 카드도 찾으면 있다. 다만, 신용카드를 여는 것은 credit reporting이 되고, 또한 이자를 낼 경우 은행에게 바치는 돈이기 때문에 401k Loan보다는 우선순위에서 살짝 떨어진다고 봐도 된다.

[비상금 확보: 최소 + 3-6 개월]

이건 위의 1개월 비상금 확보와 비슷한데, 빚을 갚은 후에 다른 어떤 투자를 많이 하기 전에 최소한 3-6개월정도의 생활비를 은행에서 안전하게 갖고 있으면 좋다.

요즘처럼 주식시장이 떨어진 상태에서 주식펀드를 팔기도 아깝고, 401k론을 내기도 아깝다. 그래서 욕심을 조금 억제하더라도 최소한 3개월정도의 비상금이 있으면 저녁에 발 뻗고 자는데 큰 도움이 될 것이다.

[Roth IRA Max]

IRA는 원래 59.5세전에 빼면 페널티가 붙는게 원칙인데, Roth IRA는 약간 "사기캐"와 같은 제도이다.

그 이유는 원금을 direct contribution으로 했을 경우, 아무 때나 그 원금을 페널티 없이 뺄 수 있기 때문이다.

매년 6천불을 몇년 동안 불입했다면 몇만불의 비상금이 축적되는 셈이다.

즉, 비상금 3-6개월을 좀 줄여도 되는 입장이 된다.

Trad IRA는 이런 제도가 없기 때문에 유난히 Roth IRA가 특히 매력적이다.

물론, 그렇다고 해서 장기적으로 키워야하는 은퇴자금을 비상금에 쉽게 사용해서는 안되겠다.

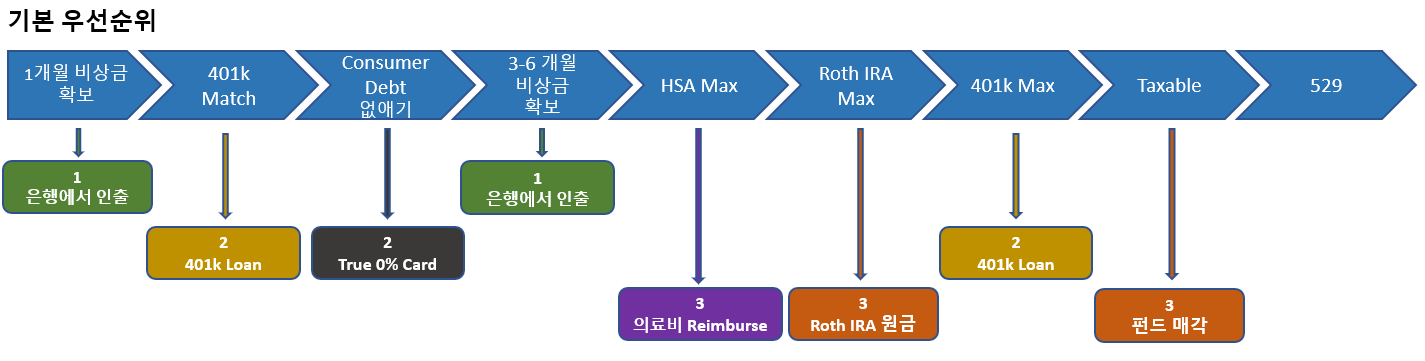

밑에 그림에서는 비상금 source를 어떤 순서로 빼면 좋을지 나름대로 정리해봤다.

1번은 당연히 비축해둔 비상금

2번은 401k론과 0%카드 공동으로 2위. 401k론은 직장에서 짤리기 전에 해야해서 우선순위를 높였다.

3번은 공동으로 HSA reimburse, Roth IRA원금, 그리고 taxable에서 펀드매각. 이 어카운트들에서 다 100% 주식펀드하는 사람은 모르겠고, 15-25%정도의 본드형 펀드가 있다면 지금처럼 불황 때 큰 문제 없이 비상금으로 뺄 수 있다고 생각한다.

하지만, 1번이 충분하면 2번, 3번을 건드릴 필요가 없겠고, 그게 가장 바람직할 것이라 생각한다.

이글에서 리마인드해주고 싶은 것은 은퇴자금으로 저축하는 것은 꼭 먼 훗날에 은퇴한 후에만 찾아볼 수 있는 돈이 아니라는 점을 기억하면 좋을 것 같다.

은퇴준비의 기본 중 하나는 '은퇴'만이 목표가 아니라 튼튼한 재정적 구조를 갖추는 것이다. 즉 "all or nothing"이 아니라는 면에서, 은퇴준비는 '질 수 없는 게임'이라고 생각해도 과언이 아니다.

요즘 주변에 어려운 분들 많은 것 같다. 지금 부터라도 이 원리와 우선순위를 차근히 공부하고 적용하면 나중에 어려운 시기들을 더 여유롭게 넘기는 자신들이 되기를 바라는 마음이다.

- 전체

- 후기 6734

- 후기-카드 1807

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56903

- 질문-기타 20547

- 질문-카드 11644

- 질문-항공 10143

- 질문-호텔 5173

- 질문-여행 4010

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 404

- 정보 24127

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7988

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1050

- 정보-DIY 202

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3413

- 여행기-하와이 388

- 잡담 15439

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

130 댓글

Comment Page Navigation

밍키

2020-04-08 22:19:31

깔끔하게 잘 정리해 주셨네요! 많은 분들께 도움이 될것 같아요!

그리하여

2020-04-08 22:22:57

항상 좋은 정리글 감사드립니다.

Opeth

2020-04-08 22:24:39

엄지 척!

블랙커피사탕

2020-04-08 22:28:51

쉽게 정리 잘 해주셨어요. 감사드립니다.

오성호텔

2020-04-08 22:31:40

주옥같은 글입니다 ㅜㅜ 감사합니다.

커피토끼

2020-04-08 22:31:59

좋은 정리글 ㅡ 감사합니다!!

Nanabelle

2020-04-08 22:36:33

비상금의 우선순위를 좀 더 자세하고 이해하기 쉽게 잘 정리해주셔서 감사합니다!

도코

2020-04-09 08:42:56

"저축의 우선순위"는 이미 익숙한 개념인데,

이 글에서 시도한 새로운 포인트가 '비상금의 우선순위' 맞습니다.

이것 또한 생각해보면 직관적으로 다 아는 이야기겠지만요. ㅋㅋ

라이트닝

2020-04-08 22:37:29

좋은 정리입니다.

샹그리아

2020-04-08 22:37:31

믿고 보는 깔끔한 정리 - 감사드립니다.

겨울바다

2020-04-08 22:46:23

늘 좋은 글 감사드립니다.

Hope4world

2020-04-08 22:49:07

눈에 쏙쏙 들어옵니다. 정보 감사합니다.

단거중독

2020-04-08 22:50:11

HSA 맥스가 IRA 나 401K 보다 중요한 이유가 있나요? 전 의료보험은 필요할 때 바로 이용할수 있어야 된다고 생각하는데.. HSA 같은 경우 조금 아프면 돈 아까워서 병원 안 가는 경우도 생기지 않나요? 그럼 보험의 의미가 없어지는 거 아닐까요?

스무디

2020-04-08 22:59:11

흔희 말하는 FICA tax (7.5%) 정도 면제되기 때문입니다. 그야말로 no tax 이죠.

단거중독

2020-04-09 13:35:43

설명 감사합니다.

라이트닝

2020-04-08 23:29:50

HSA가 traditional + Roth (의료비료 사용할 때)를 합친 것에 FICA tax도 면제가 되거든요.

CA/NJ는 state 레벨 혜택이 없어서 효과가 좀 떨어지고요.

병원에 잘 안가는 문제는 HSA보다는 보험의 문제라고 생각되고요.

High deductible 보험이어야 HSA에 불입이 되니 연관이 없다고는 할 수 없겠습니다.

병원비로 당장 사용한다고 해도, Federal income tax + State income tax (CA/NJ 제외) + FiCA tax 면제가 됩니다.

Traditional 401k와 IRA는 FICA tax 면제도 안되고, Federal/State income tax도 defer만 되죠.

단거중독

2020-04-09 13:55:39

설명 감사합니다. Max benefit 은 개인 7000불 contribute 했을때.. 연방, 주, FiCA 세금 면제인데.. 사람에 따라서 40% 좀 넘는 금액 1년에 약 3000 불 정도 세이브할수 있겠군요.. 그리고 그돈이 쌓이면 나중에 의료비로 쓸수 있구요. 그런데.. 지금 회사에서 한달에 1000 불이상 보험으로 내주고 현 플랜은 no deductible 이구요.. High deductiable 보험은 훨씬 저렴할거 같은데.. 그럼 회사는 그 돈 아껴서 뭐하나요? HR 에 아낀 돈은 뭐할거냐고 물어봐야겠네요..

라이트닝

2020-04-09 14:40:41

회사에서 HSA에 불입해주지 않나요?

회사 불입금 역시도 tax free가 되기 때문에 그냥 받는 돈이 되는거죠.

CA/NJ는 state tax 내셔야 하고요.

단거중독

2020-04-09 15:19:58

HR 에 이멜보냈는데.. 답이 없네요..

Beauti·FULL

2020-04-09 15:59:54

HDHP 하셔도 회사에서 내는 돈이 있기는 합니다. 천불인지 얼마인지는 모르겠지만 플랜따라 다르고 일반적으로 회사에서 부담하는 비용이 HSA 를 수용하는 HDHP 의 경우 회사 부담 비율이 낮은건 사실이에요. No deductible 인거는 마찬가지겠구요. HDHP 인 경우 회사에서 일반적으로 매년 contribution 해주는 액수가 있을겁니다. 회사마다 다를텐데 보험료가 낮은 대신 직원들에게 매년 contribution 을 주는 경우가 많죠. 아마 말씀하신 회사가 아낀 돈을 일정 부분 직원들에게 돌려주는 셈이라고 보시면 되겠네요. 근데 회사가 그 돈 아껴서 뭐하는지는 논제와는 좀 거리가 있을지도 모르겠습니다. 단순히 회사 입장에서 cost cut 때문에 원래 있던 HMO 플랜을 없애고 HDHP 으로 강제로 통합한다든지 그럴 경우 노조나 직원들의 반발이 있을 수도 있겠지요. 출산을 계획하고 있는 가족들은 HDHP 이 좀 안 맞을 수도 있다고 생각하는 분들이 많아요. 젊은 축에 드는 분들은 HSA 가 있는 HDHP 이 더 잘 맞습니다. 병원에 잘 안가니 HSA 에 돈이 계속 쌓이고 나중에 병원 가야할 일이 있을 때 HSA 에 있는 돈을 사용하면 되니까요. 그 돈을 deductable 내야할 때 사용해도 되니 잘 활용하면 좋은 세이빙이 됩니다. 둘 다 옵션이 있다면 선택은 직원들 몫이구요 각 직원들이 자기에게 맞는 플랜을 선택하면 되겠지요.

단거중독

2020-04-09 21:25:22

조언 감사합니다.. 장단점을 좀 생각해봐야겠네요..

오늘도우리는그냥go

2020-04-08 23:07:17

정리된 정보 감사합니다. 저는 HSA Max, Roth IRA Max, 529 계좌가 없네요.

6개월 비상금은 집사람이 백딸라짜리로HSA 는 집사람이 HDHP 를 반대해서 못하는 상황이기에, Roth IRA Max 라도 준비 하겠습니다.

네모냥

2020-04-08 23:12:45

도코님, 언제나 스승처럼 좋은 가이드 라인을 보여주셔서 참 감사합니다! :)

YooCanFly

2020-04-08 23:25:57

좋은글 고맙습니다.

Taxable -> 529 는 뭔가 이상한거 같아요. Taxable 이란게 MAX 가 없는데, 529 로 넘어갈수가 없지 않나요?

라이트닝

2020-04-08 23:31:50

그부분은 고려할 것이 좀 되는 것 같습니다.

개인이 처한 상황에 따라서 우선 순위는 좀 달라질 것 같고요.

CA/NJ HSA도 FICA tax 면제 때문에 좀 우선 순위가 올라가도 된다고 생각하시는 분들도 계실 듯 하네요.

luminis

2020-04-09 14:43:26

좋은 글 감사드려요. CA/NJ라도 전 늘 HSA가 taxable보다 우선이라고 생각했는데 순위가 밀리는 이유가 뭔지 궁금하네요.

라이트닝

2020-04-09 14:46:50

HSA는 일단 묶이는 돈이 될 수 있고요.

HSA provider가 좀 허술하고 fee가 높은 것도 한 몫을 하는 것 같습니다.

세금면에서는 taxable보다 유리한 것은 사실입니다만, 그 외적인 제약을 함께 생각하시면 좋을 것 같네요.

luminis

2020-04-09 15:38:15

정말 번개같으셔요. 답변 감사드립니다.

도코

2020-04-09 08:49:42

Taxable도 Max가 없고 529도 Max가 없죠. ㅎㅎ 그래서 일부러 그림에는 Max라고 적혀있지 않습니다.

결국 Taxable도 좀 있으면 좋고, 529도 자녀가 있는 경우 있으면 좋고.. 다 좋은건데, 우선순위에 있어서 자연스러운 플로우를 보인 것입니다.

인컴과 가족상황에 따라서 Taxable에 넣는게 더 좋을 수도 있고, 529에 넣는게 훨씬 좋을 수도 있습니다. 다만, 529는 주마다 혜택 유무가 너무나 다르고, 또한 펀드의 choice가 좀 많이 한정되어 있고, 자녀가 풀장학금으로 대학가든지 아예 대학을 안가든지하면 무용지물(?) 비슷하게 되는 경우도 있듯이, 여러 변수가 많아서 끝자리에 놓게 되었는데, 사실 그림을 더 잘 표현한다면 taxable과 529는 알아서 결정하시라..는 식으로 표현하는게 더 맞겠습니다.

wunderbar

2020-04-08 23:30:28

요즘 같이 시기에 주옥같은 글 감사드림니다...

Beauti·FULL

2020-04-08 23:56:03

Roth IRA 에서 "원금을 direct contribution으로 했을 경우, 아무 때나 그 원금을 페널티 없이 뺄 수 있기 때문이다.. 는 어떤 경우인가요? Withdraw 할 때 earning 인지 original contribution 인지 어떻게 구분하나요? Earning 부분은 59.5 세 전에 빼면 income tax 붙지 않나요?

저는 401k max, HSA max 까지는 하는데 Roth IRA 를 아직 max 하지 못하고 있습니다. 401k 를 줄이고 Roth IRA 를 먼저 채워야지하면서도 (귀찮아서) 아직 못 했는데 집에서 일하면서 다시 한번 봐야겠어요.

라이트닝

2020-04-09 00:20:30

Original contribution이 먼저 빠진다고 생각하시면 되겠습니다.

Beauti·FULL

2020-04-09 00:29:52

그렇군요. 그럼 401k 는 매칭 후로는 Roth IRA 먼저 max 하는게 일반적으로는 더 flexible 하겠네요.

라이트닝

2020-04-09 01:41:18

그렇습니다.

Tax deduction이 중요하다면 좀 바뀔 수도 있으실 듯 합니다.

Beauti·FULL

2020-04-12 12:25:21

네. 올해에는 P2 가 가게 문을 닫는 날이 많아서, 가게 문을 열어도 곧 여름 방학이라 올해 절반은 인컴이 거시기 할거 같아서 deduction 뭐 그리 크게 필요치 않을거 같아요. 그래서 일단 401k 는 멈췄고, 그 돈으로 IRA 먼저 넣어보려 합니다. 2019년 contribution 부터 따라 잡고, 2020년 contribution 넣으면서 401k 시작할 시점을 찾아보려구요.

도코

2020-04-09 08:59:11

+1

이게 IRS의 공식 규정이에요.

Beauti·FULL

2020-04-12 12:26:16

컨펌 감사합니다. 공식 규정이 일단 contribution 에서 빼는거라고하니 한결 마음이 편해지네요.

와리가리

2020-04-09 08:03:52

깔끔한 정리글 감사합니다!

도코

2020-04-09 09:02:39

사람이 깔끔하다보니.. (도망)

@얼마에 님은 츄리닝 빨래 어쩌고 계시나 궁금하네요. ㅋㅋ

사나이유디티

2020-04-09 09:32:11

감사합니다. 4번째 단계까진 왔네요.. 더욱 분발해야겠어요.

드디어

2020-04-09 13:38:40

많은 좋은 글..도움 많이 되서 감사드립니다.

외로운물개

2020-04-09 14:08:32

도코(스승님)님..............

깔끔한 정리 무자게 고맙지라잉..

아직은 어리벙벙 허지만 몇번씩 일거 봄니다.

도코

2020-04-09 14:32:06

저 스승 아닙니당 ; ;

싱가폴

2020-04-09 14:09:38

좋은 글 감사합니다. 이해하기 쉽네요! 차근차근 체크해봐야겠어요.

에반

2020-04-09 14:29:50

매일매일 복습하며 뼈에 새기는 중입니다 늘 감사합니다 도코님

도코

2020-04-09 14:31:39

허걱. 뼈에는 왜요... ㅎㄷㄷ

전국일주거북이

2020-04-09 14:43:54

저는 아이가 셋인데, 최근 인당 공제액이 엄청 늘고 child tax 크레딧이 커져서 (그리고 제 소득은 평범하기 때문에) 연방 세금 실 세율이 5% 내외입니다. 반면 아이테마이즈드 공제를 못하기 때문에 스테이트 택스는 예전보다 많이내게 되었습니다. 그래서 저같은 경우는 Roth같은 세후 투자의 우선순위가 높아지지 않을까, 그리고 주 세금을 공제해주는 529도 꽤 유용하지 않을까...

하고 혼자 생각해봤습니다. 전문가(?) 님들의 의견은 어떠실지 궁금합니다.

라이트닝

2020-04-09 14:49:59

지금 상황이 은퇴시까지 계속되어서 은퇴시는 더 적은 수입으로 살게 되신다고 가정하시면 traditional이 나은 선택이라고 보이는데요.

앞으로 소득이 계속 늘어나실 것 같다고 생각되시면 조금이라도 적은 소득일 때 Roth를 더 늘리시는 것이 좋은 선택은 맞습니다.

Traditional 대신 Roth를 선택하시면 세금을 더 내시게 되기 때문에 남는 돈도 자연스럽게 줄어들게 되고요.

Roth IRA, 401k (100% Roth)를 하신 후에도 돈이 남으시면 더 고민하시면 되실 듯 합니다.

전국일주거북이

2020-04-09 15:02:20

의견 감사합니다. 지금 소득으로 앞으로 20년이라고 생각하면... 아.. 암울하네요. 일단 많이 버는 게 0순위겠죠?

사실 로스도 이번에 정부에서 첵 날라오면 그걸로 한 번 열어볼까 생각만 하고 있습니다 ㅎㅎ

케어

2020-04-09 15:32:07

좋은생각이신것 같습니다.

전문가는 아니지만 실세율이 5%면 저같으면 당연히 roth 합니다.

전 12% 좀 넘을것 같은데 그래도 IRA 는 Roth 넣습니다;;

Pre tax 는 401k 로 하고있고요...

전국일주거북이

2020-04-09 21:45:59

고맙습니다.

첵 날라오면로스를 적극적으로 해봐야겠어요~도코

2020-04-10 11:09:59

자녀가 셋이고 셋이 다 대학 보낼 생각이 있으시고 + 주세금 공제되면 529 하시면 좋죠. 529는 일반적으로 아주 많이 넣든지, 세금혜택 정도만 최적화하든지 하는 것도 고민해보시면 좋을거에요. (나중에 결국 아이의 장학금에도 영향이 있을 수 있으니까요.)

그리고 말씀하신대로 소득세율이 낮으면 Roth로 하시는 것도 좋은 생각이십니다. 결국 effective tax rate은 많이들 marginal tax rate보다 낮을거라서 그것에 큰 의미를 두는게 맞는지 모르겠습니다. 401k등의 workplace retirement plan의 경우, Marginal Tax Rate이 10%이나 12%이면 당연히 Roth가 유리하고, 22%-24%이면 케바케인 것 같습니다. 35%이상인 분들은 Trad가 당연히 낫구요. IRA의 경우는 일반적으로 Roth IRA를 추천합니다.

ReitnorF

2020-04-09 14:52:39

앞으로 도코님의 글은 선스크랩 후독(

순희야? 아차차 여기가 아닌..)으로 하겠습니다. 큰 도움이 되는 글 시간내어 작성해주셔서 감사합니다.IMAGINE

2020-04-09 15:12:06

주옥같은 글 감사합니다~ 이건 프린트해서 책상앞에 붙여놓을거에요 ㅎㅎ

성실한노부부

2020-04-09 15:22:08

P2

좋은 글 감사해요.

이 어려운 시기에 많은 분들께 도움이 될 거라 믿어요.

프리

2020-04-09 16:59:29

역시 정리의 왕 이십니다.

좋은 글 감사드립니다

으리으리

2020-04-09 19:14:26

문외한인 저도 이해가 되는걸 보면 정말 쉽게 잘쓰신거같습니다. 감사합니다.

죠아죠아

2020-04-09 19:23:16

도코님 좋은글 감사드립니다.

회사에서 제공해주는 ESPP 같은 경우는 우선순위상 어디쯤에 있을까요? 제일 마지막 단계일까요? 궁금해서 한번 여쭤봅니다 ^_^

폴폴

2020-04-09 23:59:41

espp는 401k match와 거의 동급 아닌가요?ㅋㅋ 꽁돈인데.

물론 택스 브래킷이 중요하지만 전 401k match바로 다음이라 봅니다.

도코

2020-04-10 11:14:09

그렇죠. ESPP나 RSU는 일반적이지 않아서 뺐구요.. ESPP의 경우는 바로 팔아서 다른 펀드에 투자하라고 하는 것 이유가 risk측면에서 wage income도 회사에서 받고 그 회사의 주식까지 있으면 너무 한 회사에 risk가 높아서 그러는 것입니다. 물론, 초우량 기업에서 근무하는 분이면 risk가 많이 낮아지죠. (부럽)

폴폴

2020-04-10 15:23:09

넹 저도 산 가격 15프로 보너스 급여로 취급하는걸 동의합니다. 회사 망할때 같이 망하면 안되니까요.

라이트닝

2020-04-10 00:07:09

ESPP는 taxable 중에서도 특별히 세금을 많이 내는 편인데, 세금 줄이려면 1년 반은 hold를 해야 되는 문제가 발생합니다.

1년 반이 지나도 일부는 full rate으로 tax를 내야 하거든요.

그래서, 1년만 지나면 capital gain 전부 싼 세금을 내는 taxable과 약간의 차이가 납니다.

그러나, 6개월에 15% 이상의 할인 자체는 상당한 유혹이 되지요.

바로 파신다면 기본 15% 정도의 현금 보너스를 받는 것과 마찬가지이니까요.

401k 매칭 바로 다음 정도로 두시면 되지 않을까 싶네요.

죠아죠아

2020-04-10 01:25:59

라이트닝님, 답변 감사드립니다. ^_^

beel204

2020-04-10 04:51:11

라이트닝님. 이거 조금만 더 설명부턱드려도 될까요? 저희도 ESPP를 올해 첨 시작했는데 바로 팔지않고 몇일 또는 몇주 더 가지고 있었는데 그럼 세금폭탄 맞을까요?

라이트닝

2020-04-11 08:39:45

ESPP는 3단계로 나뉘는데요.

Offered date로 부터 2년 뒤에 팔아야 qualifying이 됩니다. 보통 6개월 뒤에 사기 때문에, 받은 날로는 1년 반 정도가 됩니다.

Disqualifying, short term : 0-1년, 할인(보통 15%) 전체가 ordinary income, 나머지는 short term capital gain/loss

Disqualifying, long term : 1년-1.5년, 할인(보통 15%) 전체가 ordinary income, 나머지는 long term capital gain/loss

Qualifying, long term : 1.5년 이상, 할인(보통 15%) 또는 받은날 가격-팔은날 가격(받은날 가격보다 싸게 판 경우) 가 ordinary income, 나머지는 short term capital gain/loss

이 됩니다. 어찌보면 1-1.5년에 파는 것이 가장 안좋은 결과를 가져올 수 있는데요. 받은 날 fair market price보다 싸게 판 경우 15%는 full rate으로 세금이 붙고, 싸게 판 가격은 long term capital loss가 되니까요. 다만, loss가 3000불 이내라면 ordinary income deduction이 가능하니 큰 상관은 없는데, 그 이상이면 다음해부터 매년 3000불씩 빼야하는 문제가 생깁니다.

Qualifying이 되면 판매가를 고려해서 ordinary income을 계산하니 이런 손해는 없겠습니다.

https://turbotax.intuit.com/tax-tips/investments-and-taxes/employee-stock-purchase-plans/L8NgMFpFX

에 자세한 내용이 나옵니다.

ESPP는 회사가 망하면 ESPP도 같이 사라지는 문제가 있어서 너무 큰 비중을 두지 않는 것이 좋은데요.

단주라서 성장 가능성도 크다는 장점이 있어서 많은 돈을 벌 기회가 생기기도 합니다.

ESPP는 2년 이라는 기간이 세금상 중요하므로 4번 ESPP를 받고 가장 먼저 받은 ESPP를 팔면 한 번에 1.5년치 정도 ESPP만 가지고 있으면서 세금은 낮게 내실 수 있습니다.

문제는 RSU에 비해서 세금을 많이 내기 때문에 RSU를 항상 먼저 파셔야 하고요.

이런 이유로 회사 주식을 어느 정도 가지고 계신다면 ESPP만 남게 됩니다.

ESPP는 본인 사망시는 qualifying으로 처리가 된다고 하네요.

회사를 떠나시더라도 ESPP는 회사와 여전히 연결된 관계가 되고요.

퇴사 후에 ESPP를 팔더라도 그 회사로부터 W2를 받게 되지요.

W2를 안 받는다고 해도 ordinary income 보고 의무가 사라지는 것은 아니고요.

W2에 들어간 소득만큼 1099에 adjust가 되어서 나오는 것이 아니라서 세금 보고할 때 각별히 주의하지 않으면 W2에 잡힌 금액만큼 세금을 중복으로 내실 수 있습니다.

beel204

2020-04-12 11:10:07

좀 어렵네요. 링크 걸어주신것으로 공부 더 하겠습니다. 자세한 설명 감사드립니다.

라이트닝

2020-04-11 08:42:50

몇 일 몇 주는 full rate tax를 내시는 기간이고요.

세금 할인을 받으시려면 받으신 후 1년 (가격이 오른 경우)나 1년 반 (가격이 떨어진 경우)를 고려하셔야 되겠습니다.

그러나 가격이 많이 올랐다 떨어지는 경우 일찍 파시는 것이 세금을 더 내셔도 더 이득인 경우가 있겠지요.

쭈욱

2020-04-10 01:03:01

깔금한 정리 감사합니다. 도표를 보니 더 눈에 잘 들어오네요. 어쩌다보니 401k traditional max까지는 따라하고 있네요.

현재회사는 401k에 traditional외에 roth, aftertax 옵션이 있고, aftertax-401k가 좋다고는 들었는데 r-ira로 바로 convert 할수 없어도 여전히 좋은 옵션일까요. 그렇다면 우선순위는 어디쯤 두면 좋을지 궁금합니다.

라이트닝

2020-04-10 02:28:06

aftertax 401k는 R 401k나 R IRA로 컨버젼이 안되면 Taxable만 못하게 될 수 있습니다.

이 경우에는 퇴직을 앞두고 계신 경우에만 추천드리고 싶네요.

쭈욱

2020-04-10 09:07:46

그렇군요. 그냥 인터넷에서 aftertax 401k가 좋다더라만 봐서 이것도 해볼까 하는 중이었습니다. 주식은 무서워서 은행에 묶어두면서, 라이트닝의 세이빙/보너스 글에 많은 도움을 받고 있습니다.

회사에 물어봤을때는 r-IRA 로의 즉시 컨버젼은 안된다고 들었는데, r-401k로는 가능한지 알아봐야겠네요. r-401k는 contribution이 t-401k랑 합산된다고해서 생각을 못해봤습니다. 이렇게 컨버젼을 할 경우 세금보고가 복잡해지지는 않을지가 걱정이네요.

안그래도 r-IRA 넣어둔 robo-invest회사의 퍼포먼스가 좋지 않은걸 발견해서 이것도 피델리티(이전회사 401k가 여기에 있습니다)나 뱅가드(추천이 많아서)로 옮기려는 중이라서 세금보고 문제가 있을지 알아보는중이었거든요.

도코

2020-04-10 11:27:36

이렇게 컨버젼을 할 경우 세금보고가 복잡해지지는 않을지가 걱정이네요. --> 그래서 정석은 Contribution이 이루어지자마자 다음날에 Roth IRA (안될 경우 Roth 401k)로 넘깁니다.

라이트닝님 말씀처럼 conversion을 하는 목적으로 불입하셔야 의미가 있는 도구입니다.

쭈욱

2020-04-10 13:14:10

생각보다 쉬운일이 아니군요. 도코님의 기본우선순위에 들어가 있지 않은 이유를 알것 같습니다. 두분 다 자세히 설명해주셔서 감사합니다.

도코

2020-04-10 14:01:34

원글에 있는 우선순위는 말씀하신대로 '기본' 버전이구요, mega backdoor Roth 같은 것은 중,고급 버전이겠죠. ㅎㅎ

쭈욱

2020-04-10 22:20:56

아아아ㅡ.ㅡ 먼길이네요. 그래도 길을 안내해주시는 분이 있으니 든든합니다.

시놔쓰

2020-04-10 13:22:55

와우! 좋은 정리글 감사합니다.

비상금 확보: 401k에서 Loan을 받을 수 있다. 자신의 401k 밸런스의 50%까지 (최대한 5만불까지) 빌릴 수 있다. 일반 론 보다 좋은 이유는 1) credit check 없고 credit report에도 지장 없으며, 2) 갚아가면서 지불하는 이자는 은행에게 주는게 아니라 고스란히 자기자신의 401k 밸런스로 들어간다는 장점이 있다.

요부분이요. 보통 비상금을 유지하는 이유가 큰 사고가 났을때나, 회사 짤렸을때가 제일 큰 이유일텐데요. 저도 401k론을 생각하고 비상금을 낮추다가, 회사에서 짤리면 이 론을 갚아야한다고 하더라구요. 그래서 401k론은 비상금을 생각 안하기로 했습니다. ㅠㅠ

도코

2020-04-10 13:58:59

예전에는 짤리면 60일 안에 갚아야 했는데요,

2018 Tax Cuts & Jobs Act 후로 갚아야하는 기간이 퇴사 후 다음 년도 4/15까지 갚으면 되도록 변경되었어요.

그래서 제 글에는 이렇게 썼죠:

"2번은 401k론과 0%카드 공동으로 2위. 401k론은 직장에서 짤리기 전에 해야해서 우선순위를 높였다."

다른 경우이지만 FSA도 이렇고... 401k론은 회사에서 짤리기 전에 고려해야하는 risk가 크네요.

시놔쓰

2020-04-10 14:03:42

와우! 좋은 정보 감사합니다. 그럼 요걸 쓸수 있겠네요 ㅋㅋㅋㅋ

kiss

2020-04-10 22:55:17

예전에는 financial 전문가들이 최소 3개월, 안전하게 1년동안의 비상금 준비(emergency fund)를 많이 이야기했었는데요.

이제는 코로나 사태로 많은 전문가들이 2년정도의 비상금 준비(안전 자산)으로 준비하라는 이야기가 많이 나오고 있네요.

50대,60대 은퇴 일찍 하신분들 고객분들을 많이 만나보면

1-2년의 비상금도 충분하지 않다는 이야기들이 많이 하시네요.

MezgerEngine

2020-04-14 20:12:45

자동차 론도 Consumer debet으로 해당이 될려나요?

도코

2020-04-14 20:22:07

음... 아무래도 모호합니다. 그래서 원글에도 이렇게 썼죠: "여기서 Consumer Debt란 모기지, 학자금을 제외하고 경우에 따라 자동차 페이먼트도 제외할 수 있다."

사실 자동차를 무리하게 굴리는 경우 생활비의 큰 비중을 차지하게 되면 consumer debt라고 생각하는게 맞다고 보구요, 어느정도 저렴한 차량을 굴린다면 아니라고 봐도 될 것 같아요. 또한 자동차 론 이자율도 매우 다양하구요. 하여간 단정지어서 가부를 말하기 어렵네요.

telnet2u

2020-04-28 05:12:47

살아가며 생활경제, 생활법률이 참 필요하겠구나 생각이 들었는데 (대학교때 전공에 관련없이 이런 것을 좀 배웠으면 좋았으련만 그땐 다른 것들이.. ^^;;)

여러번 읽어보니 어떤 방향으로 준비해야할지 좀 감이 잡히는것 같아요. 중요한 것을 이렇게 쉽게 설명해 주셔서 감사드립니다. :-)

도코

2020-04-28 17:02:34

저도 시간을 되돌릴 수만 있다면 얼마나 좋을까요! ㅎㅎ

어리버리

2020-04-28 09:01:45

헉 유단잔가? 많이 배우고 갑니다

도코

2020-04-28 17:02:48

헉 궁금하시면 500원!

뭣이중헌디

2020-04-28 17:21:03

스크랩합니다. 역시 믿고 보는 도코님 글! 여기서 잠깐 드리는 질문입니다! Self-employ등의 이유로 401K match가 안되는 직업이라면, traditional IRA를 하는게 맞는건가요??

라이트닝

2020-04-28 19:17:42

Solo 401k를 하셔도 되긴 합니다.

뭣이중헌디

2020-04-28 22:46:01

공부를 더 해야겠습니다 ㅠㅜ

AK지아아빠

2020-04-28 17:55:41

좋은글 감사합니다. 와드 박고갑니다.

로녹

2020-04-28 19:12:25

이건 놀라운 글입니다. 감사합니다- 도코님.

님 덕분에 (+라이트닝) 피델리티 잘 배워서 이자 쏠쏠히 챙겨 아이들 아이스크림 많이 사주었습니다. (이자율이 다시 오를 날이 올까요?ㅜㅜ)

여튼 한 가지 여쭙습니다. 저는 403인데요. 어쩌다보니 after tax를 하고 있습니다.

그냥 제 생각에 아이들 때문에 credit을 받고 있으니 지금 텍스를 내버리고

나중에 받을 때 세금을 조금이라도 덜 내는 것이 (원금 이외의 부분에 대해서는 여전히 세금을 내야한다고 도코 님께 배웠지만)

그래도 그것이 낫지 않을까 싶어서 그렇게 하고 있습니다 (참고로 저는 비상금 마련 후 403을 맥스로 하고, 아직 Roth IRA를 시작하지 않았습니다).

그런데 제 경우 after tax를 하는게 맞을까요? 아니면 다시 before tax로 바꾸는 게 맞을까요? 조언을 부탁드립니다. 꾸벅.

라이트닝

2020-04-28 19:16:43

After tax는 Roth로 in-service conversion을 전제로 하시는 것이 좋으실 듯 합니다.

conversion이 안되면 그냥 taxable에 넣으시는 것이 더 좋은 옵션이 될 수 있거든요.

After tax가 Roth를 말씀하시는 것이라면 그렇게 넣으셔도 되는데, Traditional과 Roth 중에 뭐가 나은지는 은퇴시기가 되어 봐야 알 수 있는 문제이니까요.

로녹

2020-04-28 19:58:36

아 감사합니다 라이트닝님. 제 지식이 모잘라서 약간 알듯 말듯 한데 일단 좀더 공부하고 오겠습니다. 일단 감사하다는 말씀 드립니다.꾸벅!

로녹

2020-04-28 20:17:42

쬐금 공부하고 돌아왔습니다. 끙끙대고 읽어보니까 제 403(b)는 세가지 선택이 있으니까 (before, Roth, after tax), 제 생각에는 제 after-tax는 Roth는 아닌 것 같구요 (맞나요?) 그럼 이제 제가 알아봐야 하는 것은 제 팬션 프로그램이 in-service conversion을 허용하는지 (사실 이게 뭔지 먼저 찾아봐야겠어요) 확인하고, 만약 허용 안하면 before tax로 바꿔야 겠네요. 더 공부하겠습니다. 감사합니다.

빠뿌이

2020-05-04 22:13:52

도코님, 안녕하세요!

도코님 글을 여러번 읽으며 열심히 걸음마 하고 있습니다.

Fidelity 계좌 Setting을 간신히 완료 했습니다. Roth IRA를 개설 했는데요, 저희는 외벌이 가정인데, 와이프 명의로도 Roth IRA 를 열 수 있다고 해서요, 이건 와이프 명의로 아예 Fidelity 계정을 열어야 Roth IRA를 열 수 있다는 말인가요? 아니면 제 Fidelity 계정에서도 와이프 명의로 Roth IRA를 열 수도 있나요? Spousal IRA 뭐 이런식으로도열 수 있는 건가요?

항상 친절하게 도움 주셔서 감사 드립니다! (라이트닝님도 감사 드려요!)

도코

2020-05-05 07:58:37

네, 와이프님 명의로 따로 만들어야 합니다. 로그인도 따로 만들구요.

이유는 IRA에서 I가 Individual의 약자라서 Joint로 가질 수가 없습니다.

Spousal IRA는 그냥 사용하는 용어이지 계좌 열 때 그런 옵션은 없을거구요, 그냥 Traditional IRA 혹은 Roth IRA로 여시면 됩니다.

꿈꾸는사람

2020-08-09 15:47:31

도코님, 그리고 라이트닝님 안녕하세요? 올려주신 글들과 댓글들을 읽으며

감사하게 공부하고 있습니다.

몇 년간 1인 자영업자(S-corp)로 있어서, Tradional IRA+ Spousal IRA만 max로 적립해왔는데요. 올 해는 employee(W-2)와 S-corp(1인 자영업)으로 수입이 있습니다. employee로 401K matching이 없고, 수수료도 비싸서 다시 회사 401K 넣지 않고 올 해(2020)일단 T-IRA와 spousal IRA로

max $12000 넣어놨는데요.

제가 세금 공제 혜택을 받기 위해 solo 401K를 여는 경우에 얼마까지 더 넣을 수 있을까요?

도코

2020-08-10 11:36:04

401k에는 Employee Part (직원)가 있고 Employer Part (고융주)가 있는데, Employee Part는 401k의 경우 두개의 401k 플랜이 있어도 합쳐서 $19.5k (50세 이상이면 + $6.5k 추가 불입 가능) 불입하실 수 있습니다.

Solo 401k에서 자영업에서 직원으로 받는 봉급이 $19500이상이라는 가정하에 $19.5k 불입하실 수 있겠죠.

(자영업이시고 solo 401k일 경우에도 spouse가 유일한 직원일 경우 동일하게 $19500 추가 불입 가능할거에요.)

만약 이렇게 solo 401k로 employee파트를 채우시면 W2파트는 채우시면 안되겠죠. 어쨋든 이 부분은 합해서 $19.5k 맥스..

Solo 401k의 경우에는 추가적으로 Employer (고용주) 파트로 이 $19.5k 이상의 불입도 가능할거에요.

https://www.irs.gov/retirement-plans/one-participant-401k-plans

꿈꾸는사람

2020-08-14 16:28:57

정성스런 댓글 이제야 확인했네요. 감사합니다.

보돌이

2020-08-10 11:51:24

좋은 글 감사합니다. 아직 여유가 많이 없는 상태에서 일단 무엇에 집중해야 할지 많이 도움이 되었습니다. 표에 대해서 두가지 질문이 있습니다.

- HSA max -> Roth IRA max가 순서인데, HSA를 max로 부을 수 있기 전까지는 Roth IRA를 열 필요가 없다고 해석해도 될까요? HSA까지 max로 부을 수 있는 상황은 아닌데, max로 채울 여유가 될 때 까지는 Roth IRA는 신경 안 써도 될까요?

- 의료비 쓰고서 HSA reimburse를 하지 않은 비용이 몇천불 정도 있습니다. 굳이 reimburse 받지 않아도 3개월 정도 비상금은 있구요. 이럴 경우 HSA를 계속 의료비 이상으로 쌓을 필요가 있나요? HSA를 max로 하면 밸런스가 계속 높아질텐데, HSA 밸런스가 높아지면 좋은 점이 무엇인지 궁금합니다.

도코

2020-08-10 12:07:08

좋은 질문 같습니다.

HSA 맥스아웃이 어렵다고 하셨지만, 3개월 정도의 비상금이 있다고 하셨으니, 약간 creative하게 생각해보면, 비상금 중 일부를 Roth IRA쪽으로 넣으면, regular contribution한 금액은 아무때나 penalty free / tax free로 뺄 수 있으니 그렇게 불입하셔도 되겠네요.

만약 그게 썩 좋아보이지 않으시면 HSA를 약간 줄이고 Roth IRA를 약간 늘리는 것도 괜찮은 방법같습니다.

우선순위는 어디까지 우선순위이고 guide가 될만한 틀이지, 불변의 법칙은 아니라고 생각하셔도 좋을 것 같아요.

bonggoo

2020-08-30 20:02:54

좋은 글 감사합니다. 항상 많이 배우고 갑니다.

130 댓글

Comment Page Navigation