- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56929

- 질문-기타 20558

- 질문-카드 11648

- 질문-항공 10146

- 질문-호텔 5176

- 질문-여행 4013

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24133

- 정보-자가격리 133

- 정보-카드 5201

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15445

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

- 1.png (76.7KB)

- 16.PNG (27.9KB)

- 15.PNG (209.5KB)

- 14.PNG (100.4KB)

- 13.PNG (116.8KB)

- 12.PNG (109.1KB)

- 11.PNG (423.9KB)

- 10.PNG (346.0KB)

- 9.png (185.4KB)

- 8.png (16.8KB)

- 7.png (197.1KB)

- 6.png (111.2KB)

- 5.png (82.7KB)

- 4.png (359.3KB)

- 3.png (509.7KB)

- 2.png (93.6KB)

- 17.PNG (18.4KB)

- 6월변화.PNG (20.6KB)

- 6월.PNG (9.5KB)

- Slide3.JPG (60.8KB)

- Slide13.JPG (43.8KB)

- Slide14.JPG (91.9KB)

- 쿼터리포트2020q4.zip (422.0KB)

- Slide4.JPG (168.2KB)

- Slide6.JPG (89.9KB)

- Slide11.JPG (58.9KB)

- Slide13.JPG (104.6KB)

- Slide21.JPG (59.1KB)

- Slide22.JPG (103.0KB)

- Slide23.JPG (93.2KB)

- Slide25.JPG (67.9KB)

- Slide26.JPG (62.5KB)

- Picture1.jpg (171.3KB)

- Picture2.jpg (103.7KB)

- Screenshot 2021-07-10 085418.jpg (137.6KB)

- Screenshot 2021-07-10 085531.jpg (94.3KB)

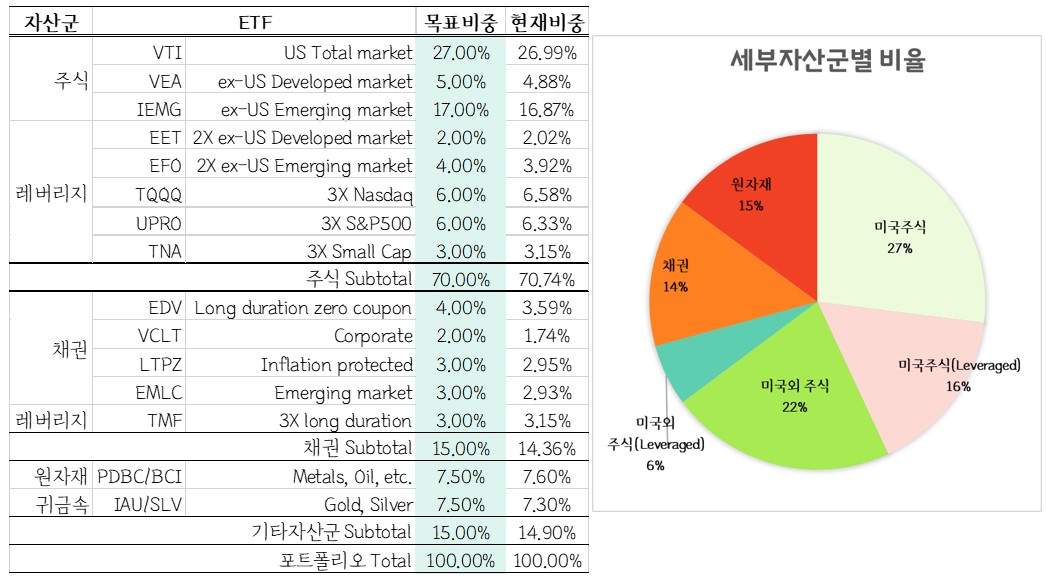

2021/7/10 업데이트

안녕하세요. 지난번 글에 이어서 업데이트하도록 하겠습니다. :)

가장 최근에 운영했던 올웨더 "컨셉"의 포트폴리오였구요.

조그맣게 다른 전략들도 좀 테스트를 해보아서 추가된 포트폴리오들이 좀 있습니다.

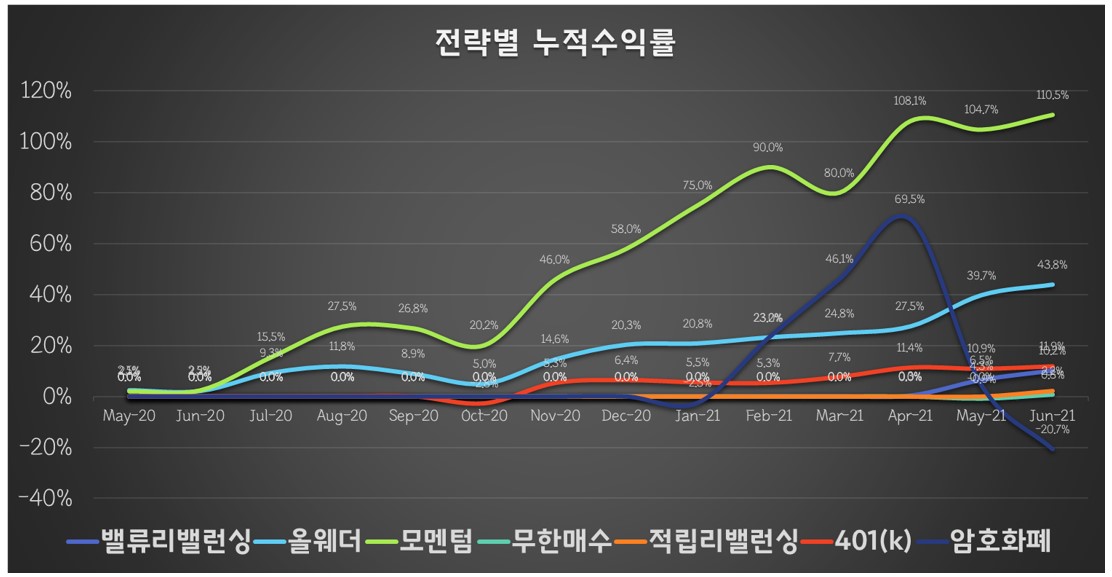

결과적으로 지난 1년 3개월 동안

모멘텀전략을 사용한 계좌는 계좌가 2배넘게 불었구요.

올웨더도 누적수익률 40% 정도로 꽤나 만족스러웠습니다. 낮은 변동성은 덤이구요.

포트폴리오 전체도 약 40% 정도의 누적수익률을 현재 보여주고 있습니다.

하지만 역시 그냥 지수추종 인덱스 나스닥이나 SP500에 몰빵했으면 수익률 자체는 더 좋았을 것입니다.

여러가지 다 해보지만 일반투자자는 그게 답인것도 같아요.

암호화폐는 여러모로 할 얘기가 많지만 딱 한마디로 표현하자면,

제가 우상향할 믿음이 없는 자산이기 때문에 뭘 할수가 없더라구요. 가격변동에 휘둘리기만 하구요.

한때 50% 수익까지 갔다가 미실현된채로 현재 -30% 정도입니다. 지금와서 빼도 그리 큰 금액도 아니라 그냥 놔둬보려고 합니다.

자, 이제부터 중요한 업데이트를 적을 건데요.

위에 보시면 새로 추가된 포트폴리오에 '무한매수법', '밸류리밸런싱'이 생겼습니다.

투자방법을 계속 찾고 모색하다 알게된 방법들인데 3개월동안 시험운영 중이었어요.

투자법 고안하신 분이 백테스트도 공유해주셔서 검토해보고 좀 더 여기에 박차를 가해보려고 합니다.

사실, 이 글이 이제 쓴지 1년이 지나서 '새 글'로 업데이트가 안 될 걸 아니까 쓰는 말이지만-

두 방법 모두 레버리지 ETF를 사용하는 방법입니다. 그래서 이렇게 게시판에 쓰는게 조심스럽구요.

물론 제가 해보고 검증이 되면 적극 자신있게 업데이트 하겠지만, 적어도 2년이상 해보면서 골깊은 하락장을 어떻게 지나는지 정도는 보고 하려구요.

저도 선입견에서 벗어나는데 많은 노력이 필요했던 지라, 신중하게 글을 적으려고 합니다. :)

점차 올웨더 포트의 비중을 이 무한매수랑 밸류리밸런싱 전략에 나눠줄거구요. 올웨더 컨셉은 나중에 다시 돌아오려구요ㅜㅜ

모멘텀전략은 계속 들고 갑니다~

혹시 길게 갈만한 투자법이면 다시 글을 업데이트하도록 할게요!

그동안 제 개인 유튜브에는 한달마다 업뎃영상 만들어서 계속 올릴 예정이니 혹시 투자 결과가 어떤지 관심있으시면 그쪽으로 오셔서 보시면 될 것 같습니다.

https://www.youtube.com/channel/UC4LtkWw8ytoom8KPZzk9LEA

그럼, 마모에는 적어도 한번의 베어마켓을 지난 후에 업데이트하도록 하겠습니다.

무엇보다 모두들 건강하시고, 성투하세요!

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------

2021/4/1 업데이트

안녕하세요, 3달이 벌써 지나서 업데이트합니다. 1년 지나면 글 업뎃해도 첫페이지게 끌올 안되는 걸로 알고 있는데, 이제 다음 업뎃부터는 좀 더 맘편히 글수정할 수 있겠네요. :)

수익률 트랙킹 시작한 이후로 조그만 변화들은 계속 주고 있었는데, 그래도 1년 동안 큰틀은 지켜나간것 같아 나름 뿌듯합니다.

더 자세한 분석은 유튜브 영상으로 만들어올려놨구요 (https://youtu.be/2c1J0xSRgQ8).

굵직한 그래프들만 간단히 글에 업데이트하겠습니다.

처음 글 읽으시는 분들 위해, 각각 포트폴리오 간단히만 한줄 소개할게요!

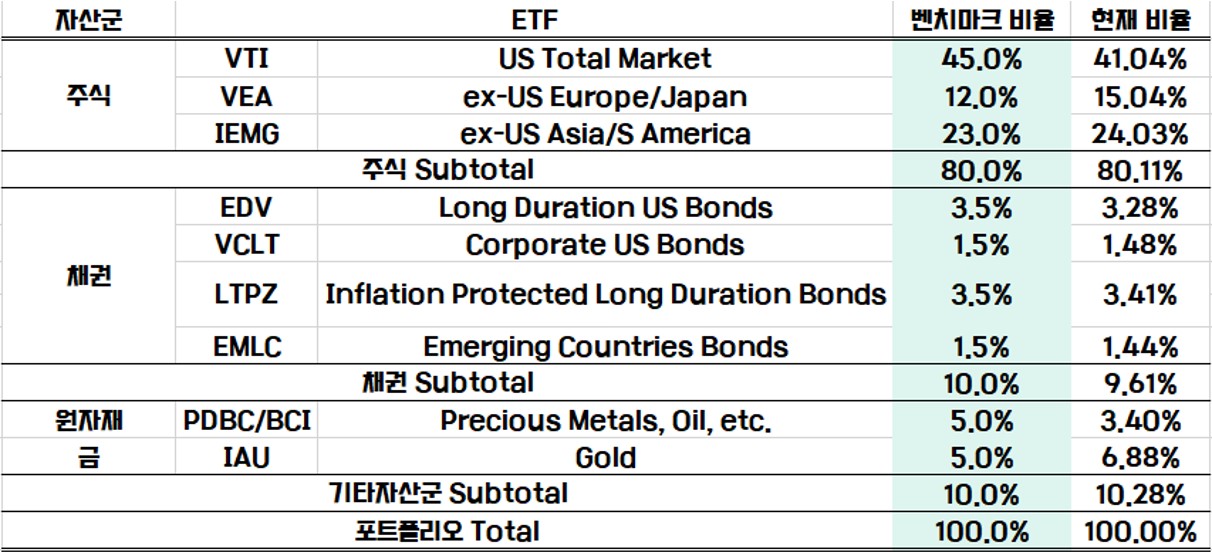

(1) 올웨더포트폴리오: 레이달리오의 올웨더 포트폴리오에서 주식비중만 많~~이 늘려놨습니다. 일단 채권은 초저금리시대에 맞게 비중을 굉장히 줄였구요.

주식은 VTI, VEA, IEMG로 나눠서 전세계에 골고루 투자중입니다. 현재 거의 주식비중이 80%, 채권은 10%, 그리고 원자재+금이 10%입니다.

(2) ETF모음 포트폴리오: 성장주 위주의 섹터ETF (LIT, ARKK, ARKX, PBW, BLOK, SMH 등)와 팩터투자 ETF (VFMO, VFQY, DGS, AVUV, AVDV 등 소형가치, 모멘텀, 퀄리티 팩터) 들을 모아놨습니다.

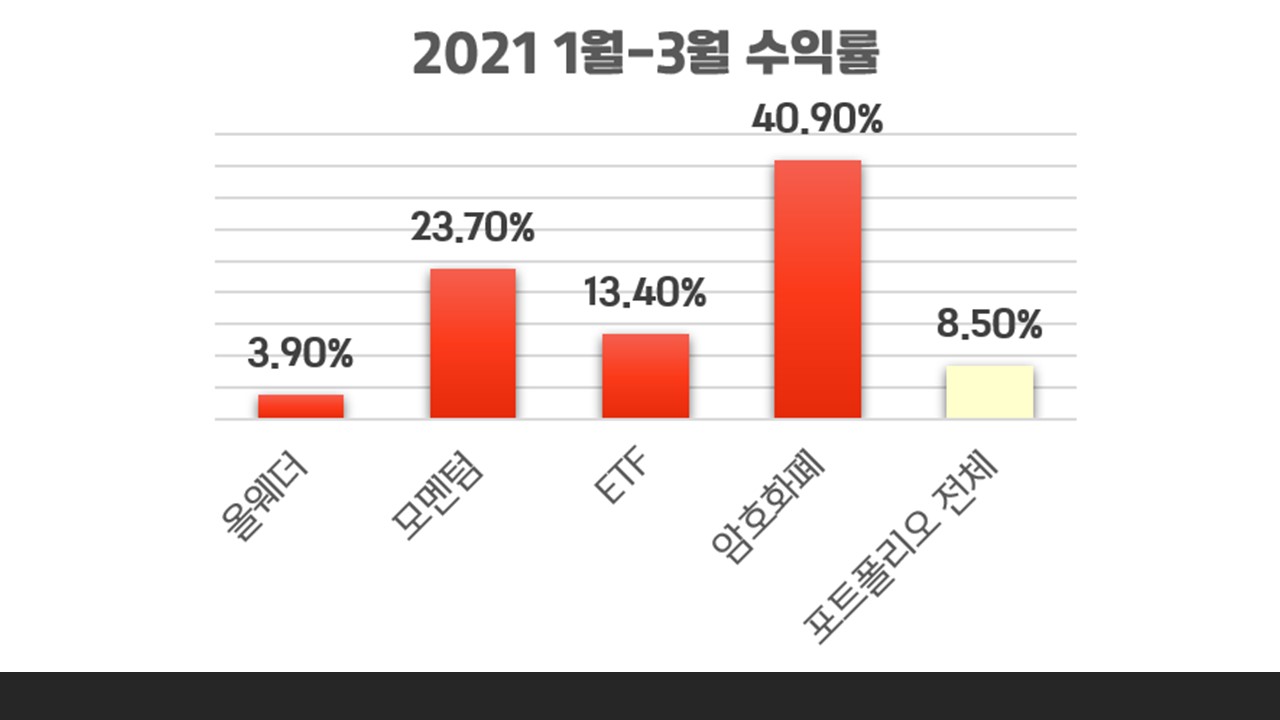

(3) 모멘텀 포트폴리오: 간단하게, 지난 3달, 그리고 1달간 수익률이 젤 높았던 ETF들 중 파생상품, ETN, 레버리지상품 제외하고 상위 20개를 골라서 매달 바꿔가며 투자했습니다. 이게 초반엔 먹힐까했는데, 지난 1-3월간 수익률도 14프로 정도 나오면서 세 포트폴리오중 제일 뛰어난 모습입니다.

매달 포트폴리오 업뎃할때 요즘 어떤 산업군이 잘 나가나 파악도 되고 아주 재밌어요.

올웨더가 메인인데 수익률은 꼴찌인 슬픈 현실입니다...ㅜㅜ

암호화폐는 2021년 1월부터 투자 시작했어요. 이건 뭐 제가 암호화폐의 가치를 보고 투자하는 건 아니고, 가격부침이 심한 점을 이용해서 계속 차익실현을 하려고 합니다. 전체 자산의 4%를 기준으로 잡고 4%넘어가면 4%까지 매도해서 이익실현, 4% 밑으로 떨어지면 다시 더 사서 4%까지 맞추고 하는 식으로 주기적으로 사고팔려고 해요. 아직 많은 금액을 넣지 못해 현재 자산의 2.5% 정도 차지하고 있습니다.

누적수익률 그래프는 매달 꾸준히 소액이라도 불입을 하고 있으므로, 투자시작할때 모든 금액 몰빵한 시나리오와 비교했을때는 좀 수익률 계산에 손해를 보고 있지만, 그래도 트렌드를 볼 수 있어서 꾸준히 업데이트 중입니다.

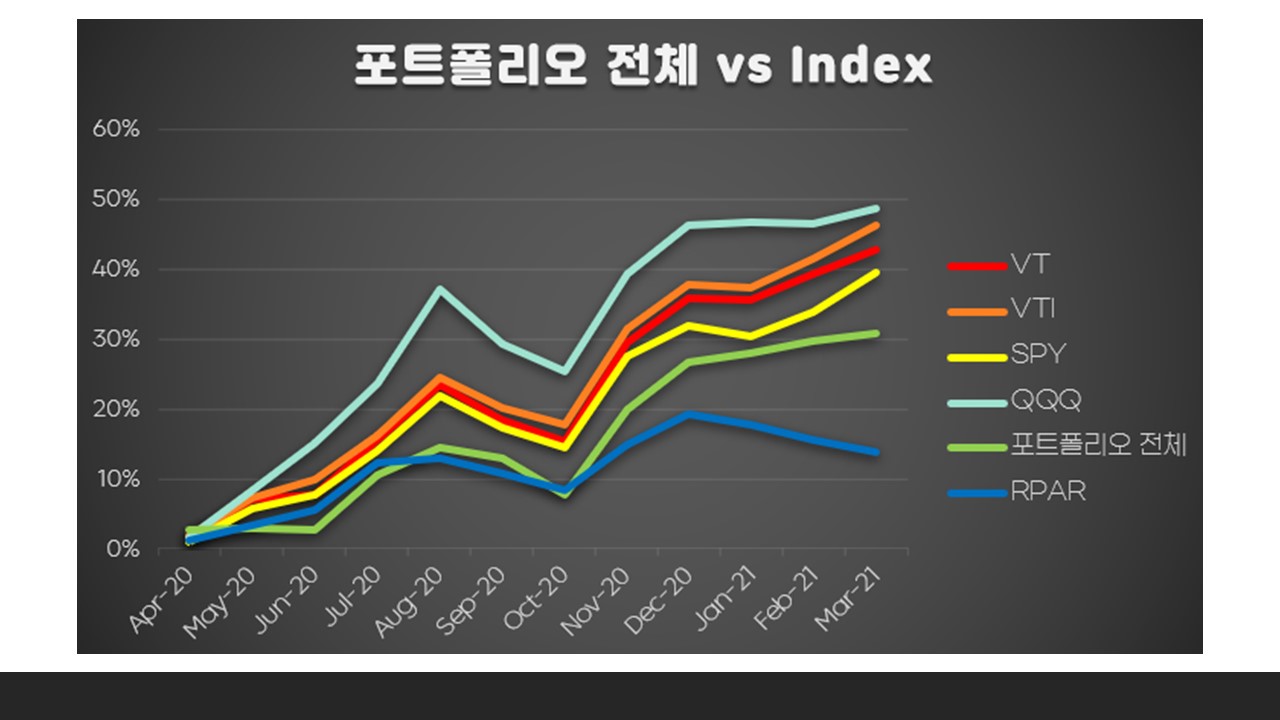

VT는 제가 벤치마크로 삼고 있는 World total stock index ETF입니다.

이건 포트폴리오 전체로 보았을때 누적수익률이 각종 index ETF에 몰빵했을때와 비교하여 어떤지 보고 싶어서 트래킹하고 있는 그래프인데...

보면 볼수록 역시 그냥 잘 모르면 인덱스 100% 몰빵이 최고의 방법같기도 하네요...ㅋㅋㅜㅜ

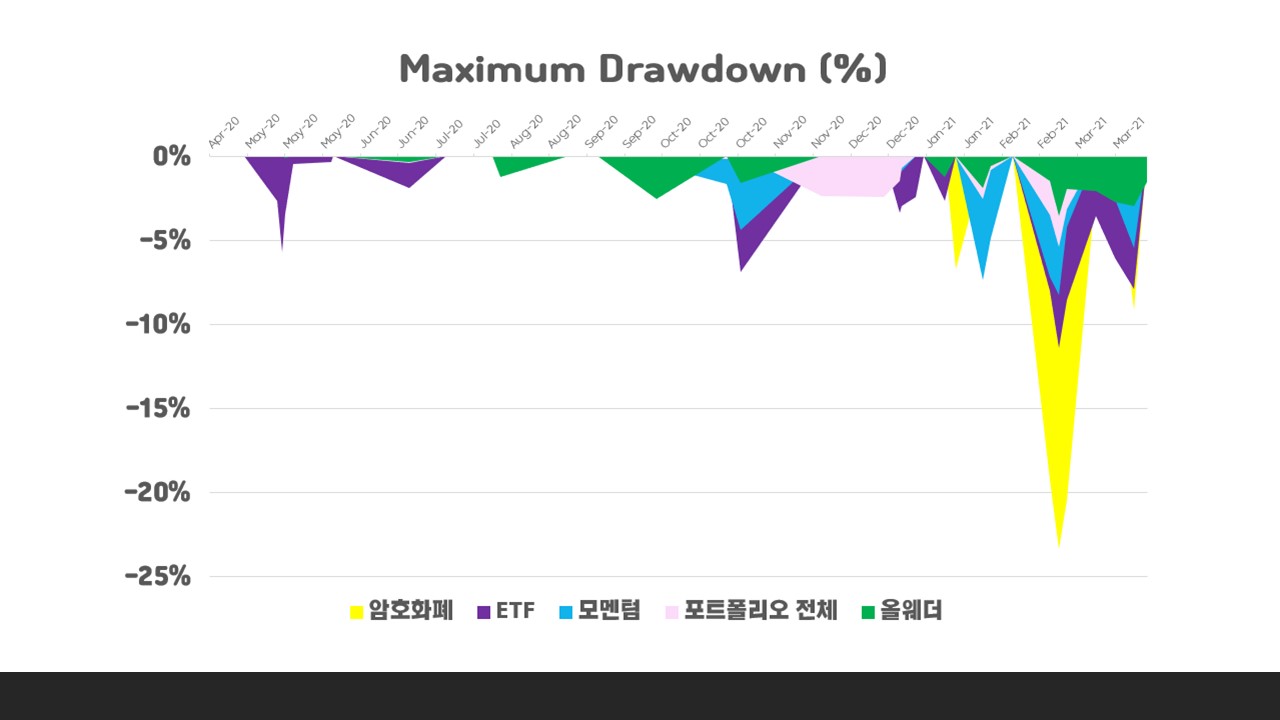

마지막으로 제가 일전에 소개해드린 maximum drawdown 최대낙폭 (MDD) 그래프와 샤프지수도 계산해서 트렌드를 보고 있습니다.

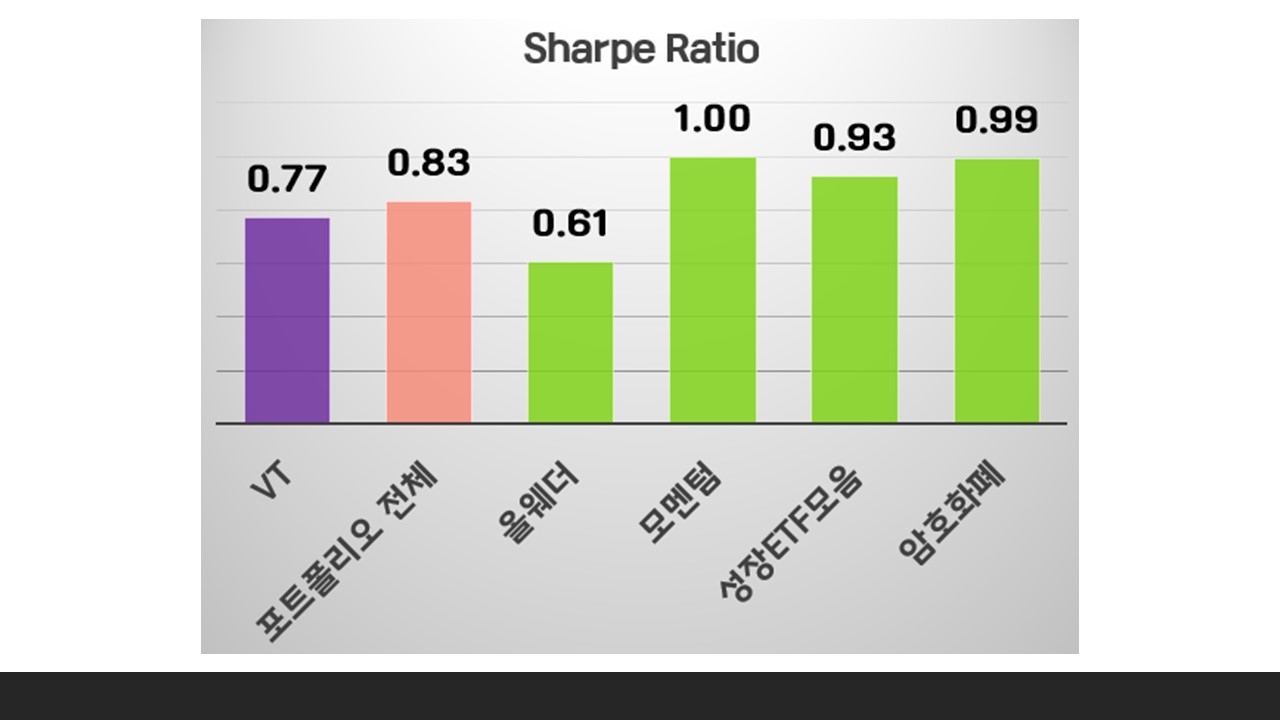

일단 샤프지수에서 VT는 이기자!가 목표인데, 수익률은 떨어져도 샤프지수는 선방했네요.

앞으로는 글 수정해도 첫페이지에 올라오진 않겠지만, 계속적으로 사분기마다 업데이트 꾸준히 하겠습니다~

첨 보신 분들은 글 맨 밑으로 내리셔서 제가 처음 썼던 부분부터 읽으시면 왜 제가 투자일기를 쓰고 있는지 좀 이해가 되실거예요.

그리고 요 글 댓글에 투자/경제에 박식하신 분들이 댓글을 많이 달아주셔서 댓글들 읽어도 배울게 많답니다.

건강하세요! :)

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------

2021/1/4 업데이트

안녕하세요, 글에 대한 관심은 줄어든 것 같지만 데이터가 쌓이면 오랜 시간 후에 읽는 분들께 도움이 될것 같아서

꾸준히 업뎃하러 왔습니다. :)

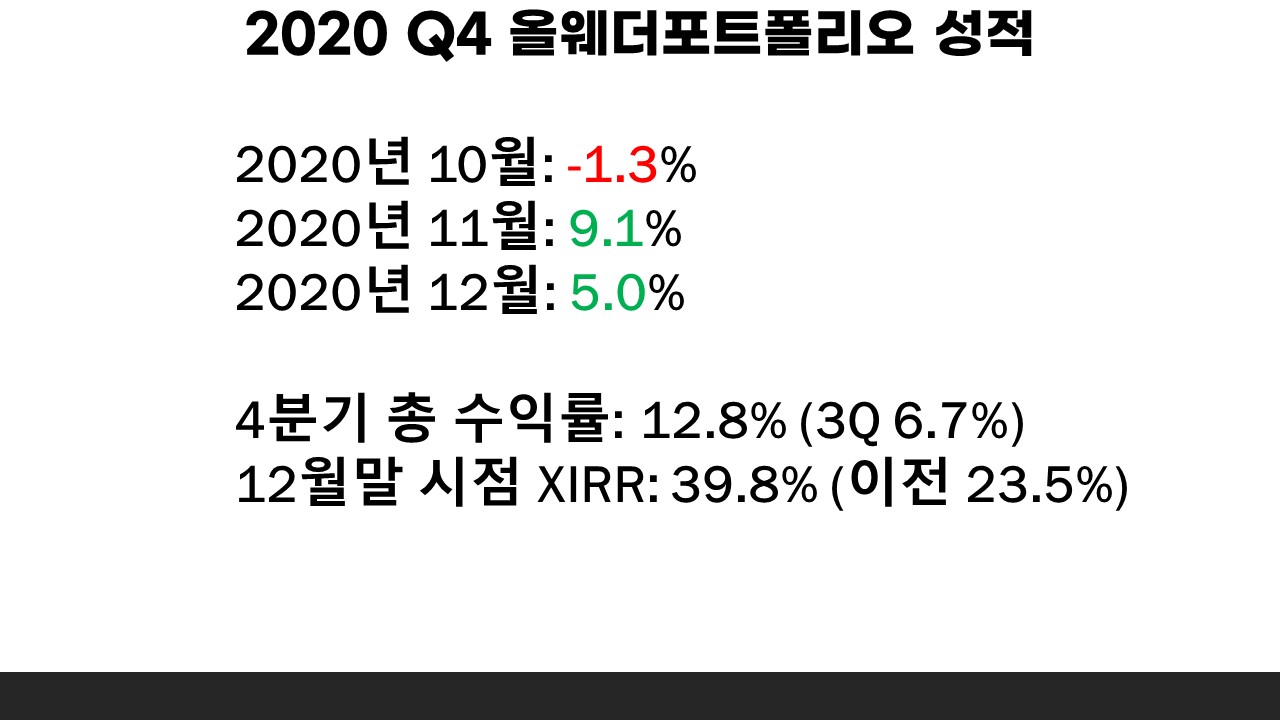

2020년 4사분기 투자결과를 더해서 올웨더 포트폴리오 수익률을 업데이트합니다.

좀 더 자세한 결과는 유튭영상으로 만들어서 올려놨습니다: https://youtu.be/1KzJeAkKq8k

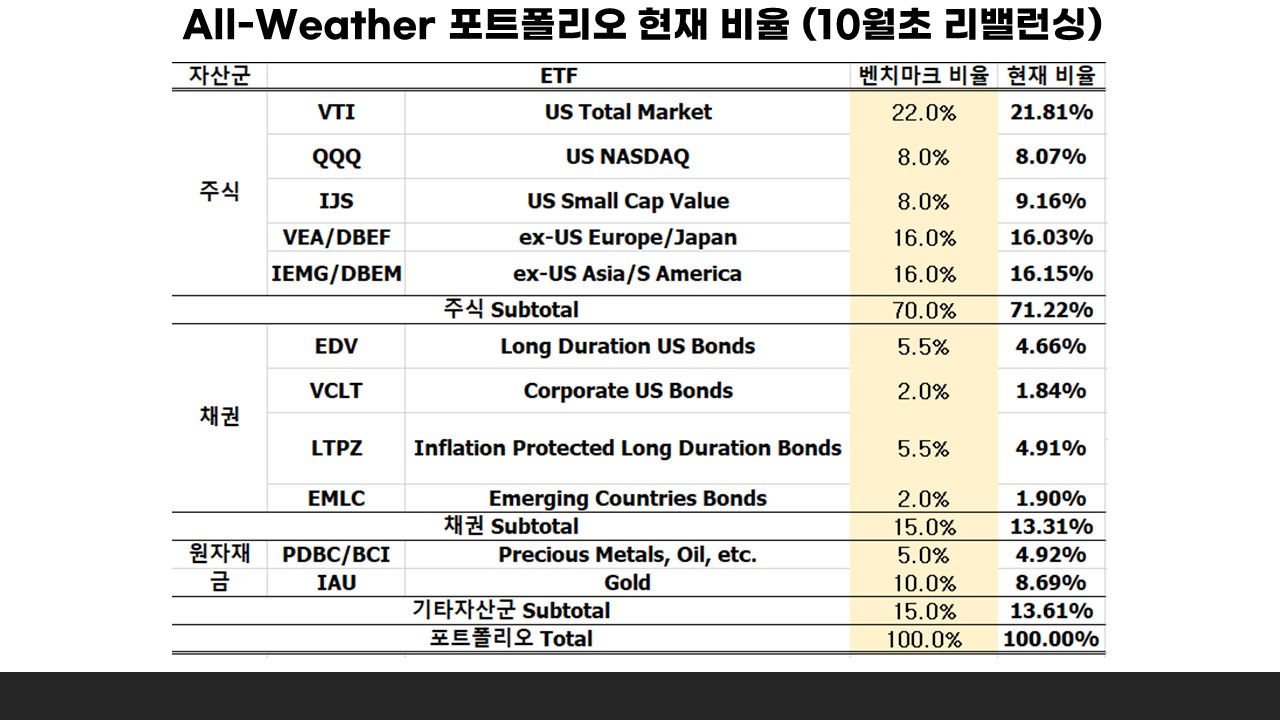

10월초에 리밸런싱을 하면서 주식비중을 크게 높였습니다. 적정한 씨드머니의 금액을 이루기 전까지는 기존 올웨더 전략보다는 좀 공격적으로 갈 생각이에요.

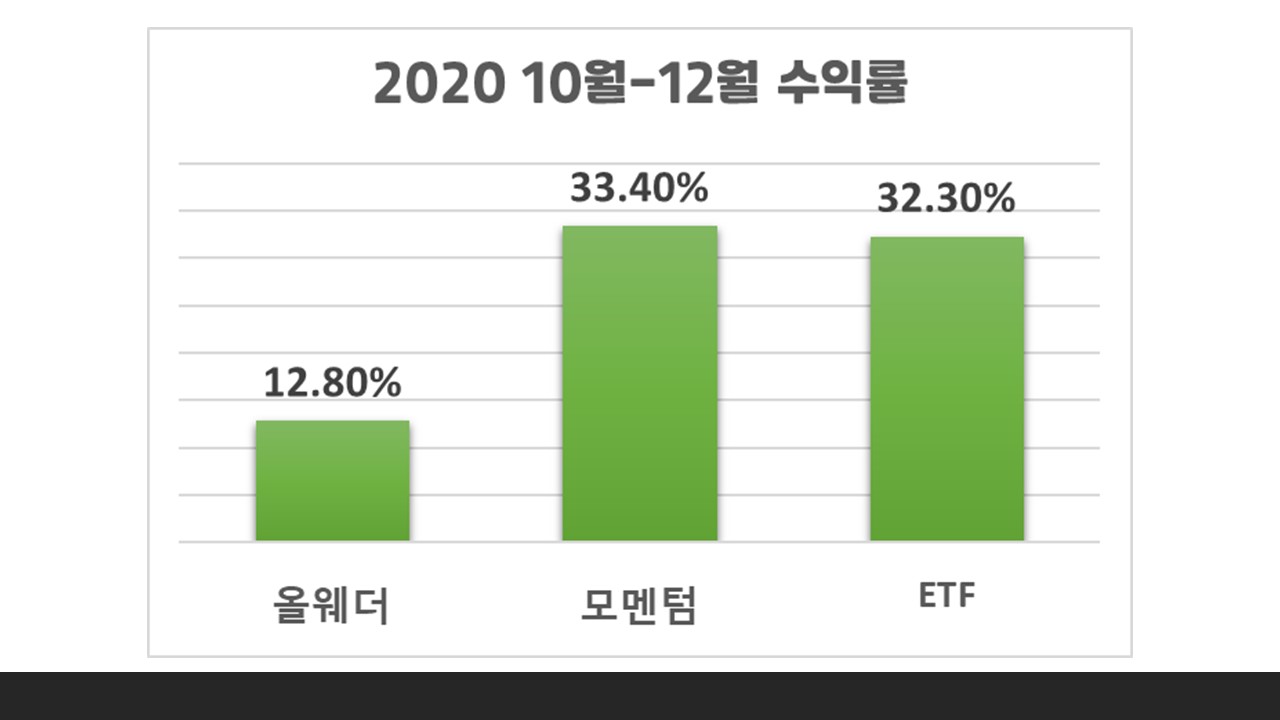

위 포트폴리오의 2020년 4사분기 수익률입니다.

자산분배 포트치고는 준수한 성적같습니다. 애시당초 안정적인 연7프로 수익률을 목표로 했으니 감지덕지겠죠..

사람 욕심이 끝이 없다는게, 요즘같은 주식시장에서는 한달에 수익률이 10-20% 나와도 상대적박탈감에 빠지게 되네요.

하지만 여러분, 주식투자는 롱런임을 항상 염두에 두시고 자신의 투자원칙을 뚝심있게 지켜나가시길 바랍니다.

이리저리 휘둘리면 지속가능한 투자가 불가능하고, 제가 주식투자를 하면 가지고 있는 신조는 "지속가능한 투자방식을 만들어나가자"입니다.

올웨더 외에 운영중인 2가지 주식 100% 포트폴리오인데, 개별주식아니고 ETF들로만 구성중인 포트폴리오들입니다.

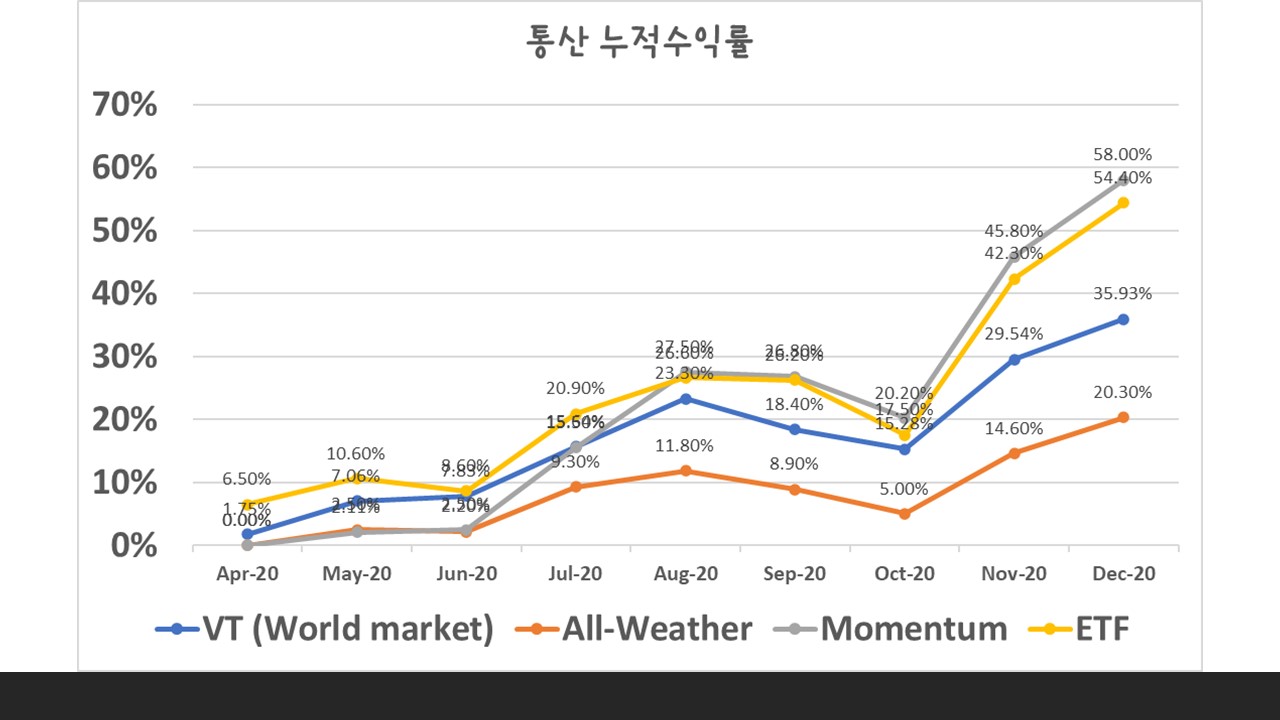

이 글타래를 시작한, 즉 수익률 트랙킹을 시작한 시점부터의 3가지 포트폴리오의 누적수익률 현황입니다.

중간중간 돈을 조금씩 더 부어나가서 완전히 정확하지는 않지만 트렌드는 쉽게 보이는 것 같습니다.

언제나 주식시장이 이와 같을 순 없겠죠.

앞으로도 꾸준히 3달마다 업데이트 할때니 흥미롭게 봐주시면 좋겠습니다. :)

새해 복 많이 받으세요~

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

10/7/2020 updated

마모회원님들 안녕하세요-

말씀드린대로 3달이 지나서 분기 업데이트 겸 글 올려봅니다.

제가 마모에 올렸던 글들을 골자로 제 유튜브 채널에 영상을 만들어 올려놨는데요. :)

활자보다 영상/사운드에 익숙하신 분들은 제가 왜 이런 투자에 대해 투자일기를 업데이트하고 있는지 참고로 하시면 좋을 것 같습니다.

이 글타래 읽으시면 다 있는 내용이라 저번부터 글 읽으셨던 분들은 굳이 찾아보지 않으셔도 되요:)

1) 올웨더로 투자하는 이유: https://youtu.be/Ynsh-v51Hc0

2) 최근 올웨더 ETF 비율 및 수익률 소개 (2020 2Q): https://youtu.be/pXtaGYlO2tc

이 글 댓글에 회원분들께서 좋은 댓글들도 많이 달아주셨으니 그것도 읽으시면 좋을것 같구요.

그럼 2020 3Q (3사분기) 한번 돌아볼게요.

https://www.youtube.com/watch?v=dlDc5uKty9o

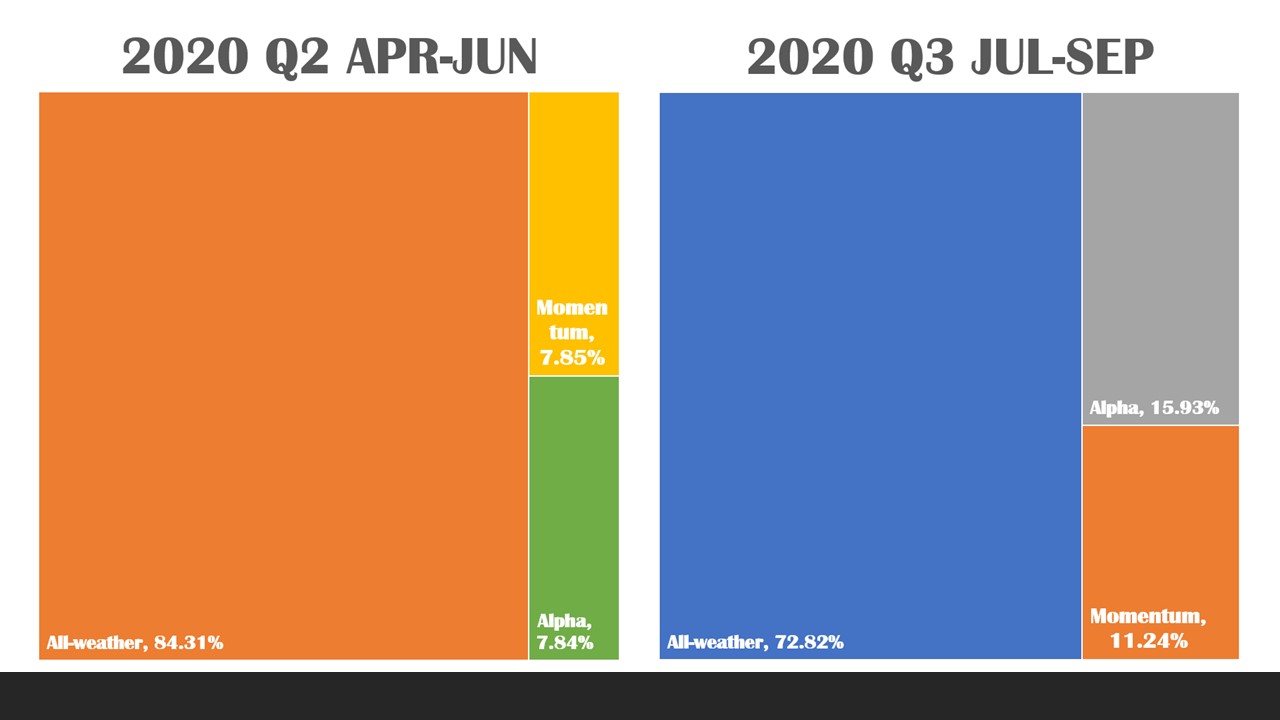

제 전체 투자금(non-taxable, taxable 포함)에서 제가 운영하고 있는 3개의 포트폴리오들이 차지하는 비중입니다. 보시다시피 메인은 올웨더입니다.

2사분기에 비해 총 투자금 대비 올웨더포트폴리오가 차지하는 비중은 약간 줄였구요.

다행히도 비중을 늘린 주식중심의 포트폴리오 2개가 좋은 수익률을 보여주었습니다.

마모에서는 올웨더 포트폴리오에 대해서만 글 올렸었는데, 보시다시피 주식중심의 포트폴리오도 운영중입니다.

특히 모멘텀 포트폴리오 같은 경우 어떤 방법으로 투자중인지 영상 올린 것이 있습니다.

모멘텀 포트폴리오 꾸리기: https://youtu.be/LKY9anylGkA

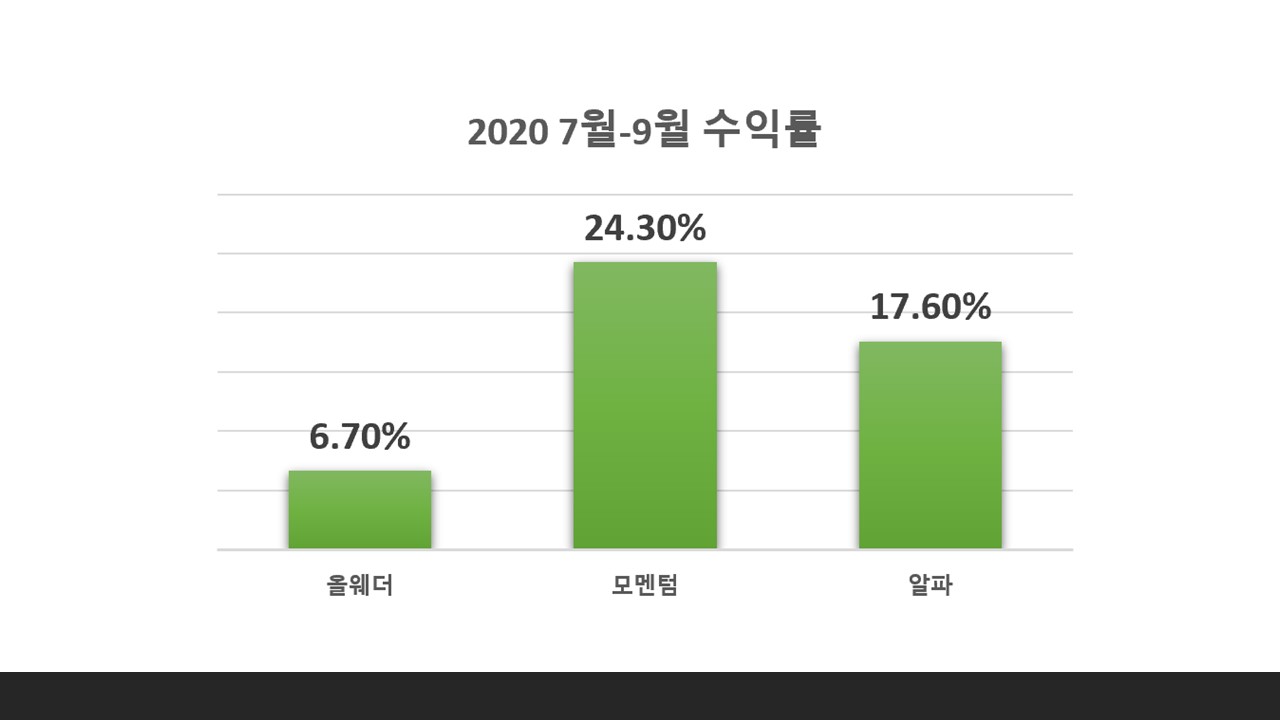

7-9월 수익률입니다.

올웨더 포트폴리오가 3달간 거의 7프로의 수익률로 자산배분 포트 치고는 정말 괜찮은 수익률이었는데요.

나머지 주식 only 포트에 비하면 정말 초라하네요ㅜㅜ

그래도 다시한번 말씀드리자면, 수익률을 주고 변동성/안정성/sustainability를 얻는 것이니 자신이 투자함에 있어 가치를 두는 곳이 어디인지

생각해보시고 주식 <> 안전자산간의 비율은 조정하시면 될 것 같습니다.

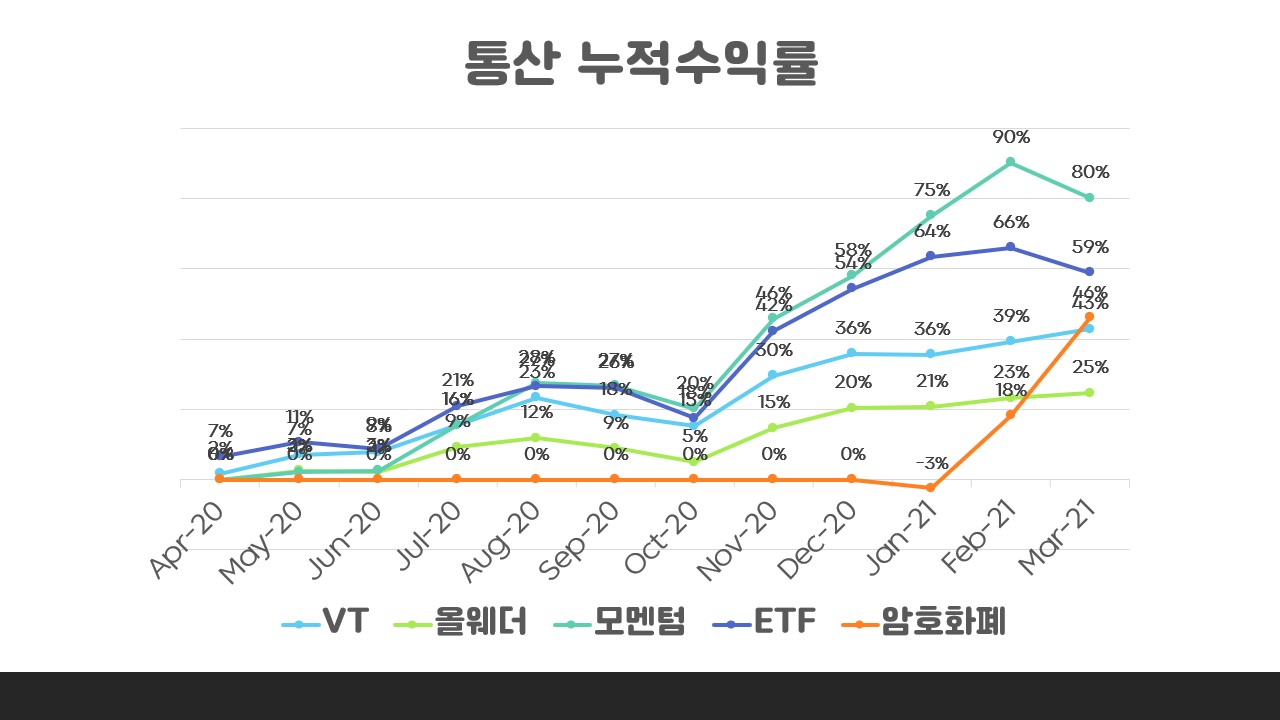

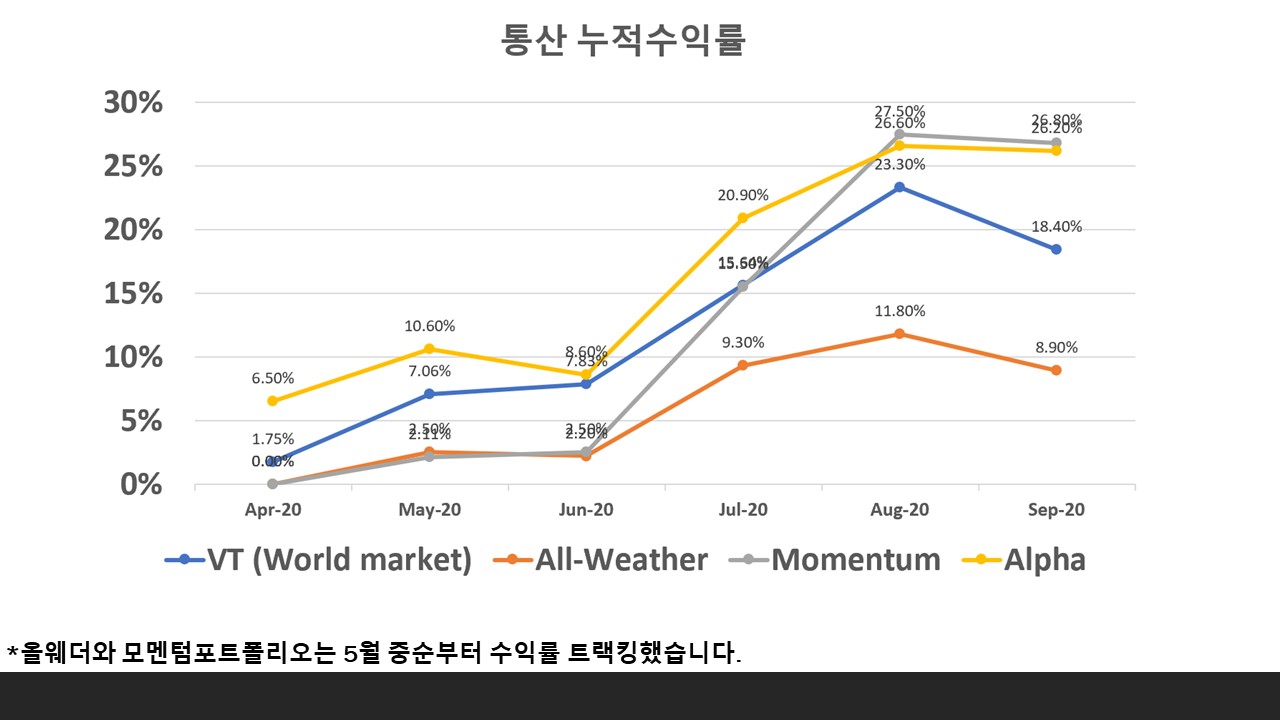

투자수익률을 트래킹한 시점 (이 글을 시작한 시점) 부터의 통산수익률입니다.

중간에 투자자금이 빠졌다가 들어가고 한 부분들이 있어서 매달 약간의 수치 변화는 있지만 전체적인 트렌드는 제가 예상한 것과 맞아떨어지는것 같아요.

번외로, 세 포트폴리오의 현재 XIRR (지난 글에 설명드린바 있는 수치입니다)를 살펴보면,

9월말에 올웨더는 23.5%, 모멘텀은 87.9%, 알파는 84.7%의 XIRR를 보여주고 있었습니다 (이대로 간다면 1년 기대수익률).

이 페이스 그대로 1년 가지는 못하겠지만 지난 4월부터 얼마나 주식시장이 미친듯이 올랐는지 잘 보여주는것 같네요.

2020 3사분기는 9월에 좀 주춤했지만 성장주/테크/언택트 주 같은 주식들에게는 역대급 7월 8월이었는데요.

전통적으로 수익률이 좋은 10월-4월 구간에서 어떻게 흘러갈지 정말 궁금합니다.

2021년 1월초에 2020 4사분기 수익률 업데이트 다시 올리겠습니다.

지긋지긋한 코로나때문에 모두들 힘드시겠지만, 오늘도 힘내서 긍정적인 마음으로 좋은 하루 보내시길 바랍니다.

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

6/28/2020 updated

마모회원님들 안녕하세요!

지난 한달 이것저것 일이 많아서 거의 한 달만에 이 글 업데이트하러 마모를 방문해봅니다.

6월 업데이트갈게요!

지난달까지 업데이트때 있던 주식 70% 포트폴리오가 사라졌는데요.

꾸준한 비교를 할수 없게 되어 아쉽지만, 제가 7월에 이제 하던걸 마치고 새로운 일 시작하기 전까지 갭이 좀 생겼고, 이사비용도 필요해서 부득이하게 주식70% 포트폴리오를 처분하게 되었습니다. ㅜㅜ

따라서 앞으로의 비교는 VT와 올웨더포트폴리오를 단순비교할 수 밖에 없게되었네요.

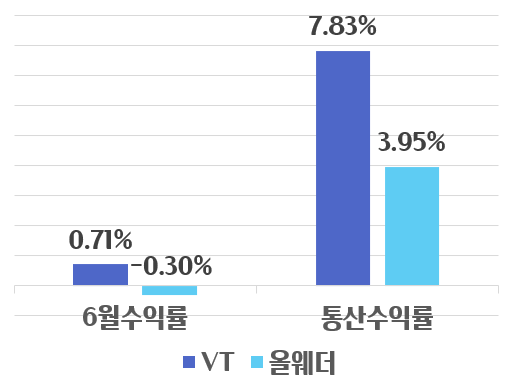

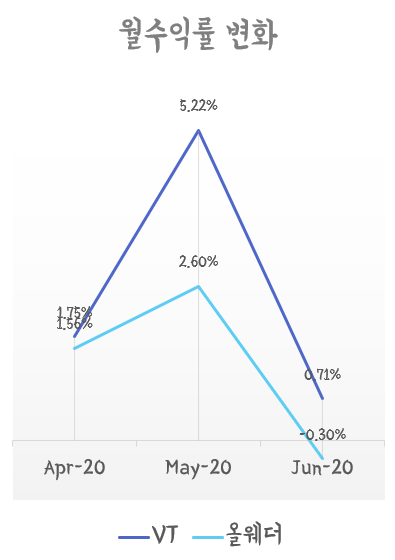

일단 6월 한달은 좀 시장이 지지부진했었던것 같아요. VT는 0.71% 상승에 그쳤고, 올웨더포트폴리오는 오히려 -0.3% 전월대비 하락했습니다.

통산수익률은 7.83% vs 3.95% 네요. 제가 투자일기를 시작하고 난뒤, 주식에 워낙 좋은 날들이 많아서 차이가 많이 벌어진것 같습니다.

보시다시피 지난 4, 5월에 비해 6월은 조정을 좀 받았던 달이네요. 이게 코로나 상황을 차치하더라도, 전통적으로 11-4월이 주식에 좋고 5-10월이 주식이 지지부진한 달들이라는데 2020년 하반기에 어떻게 될지 궁금합니다.

그리고, 앞으로는 한달마다 업데이트할 내용들이 적으니 분기별로 업데이트할까 생각중입니다.

제가 개인적인 시간적여유가 좀 생길 예정이라 그동안 운영중인 유튜브채널에 투자관련 컨텐츠를 추가해서 올리면서 이 분기별 투자일기를 영상으로 만들까도 생각중이구요.

아뭏튼, 바람잘날 없는 2020년... 무더워지는 여름 회원분들 모두 건강하시길 바라겠습니다.

글 읽어주셔서 감사합니다! :)

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------

5/29/2020 updated

마모회원님들 모두 안녕하세요, 이 글 읽으시는 분들 모두 건강하시고 행복하시길 바랍니다.

지난 달에 처음 실제투자 경과를 올려봤는데요, 처음으로 한달을 통으로 겪어보고 업데이트를 해보도록 하겠습니다.

다만, 그전에 또 적고 싶은게 있어서 제목에도 올려봤는데... 왜 All-Weather Portfolio를 선택했는가 입니다.

기본적인 논리에 대해 정말 간단하게 짚고 넘어갈까 하는데요, 제가 아내에게 설명을 해주려고 직접 만든 자료에서 발췌를 할거라,

주식투자에 대해 전혀 모르는 분들께 맞춰져있으니 고수분들께서는 우습게 보여도 이해해주세요. 지식의 전파, 조언들은 언제나 환영이구요.

그리고 이것은 언제까지나 투자의 한 방식이므로, 이 쪽 저 쪽 다양한 방식의 장단점과 논리를 살펴보시고, 자신에게 맞는 방법,

꾸준히 신뢰할 수 있는 방법을 찾아가시길 바랍니다. 그게 제일 중요한 것 같아요.

자신의 투자방법에 대한 논리가 뒷받침 되어야, 수정도 가능하고 유지도 가능합니다.

-투자는 왜 해야할까요?

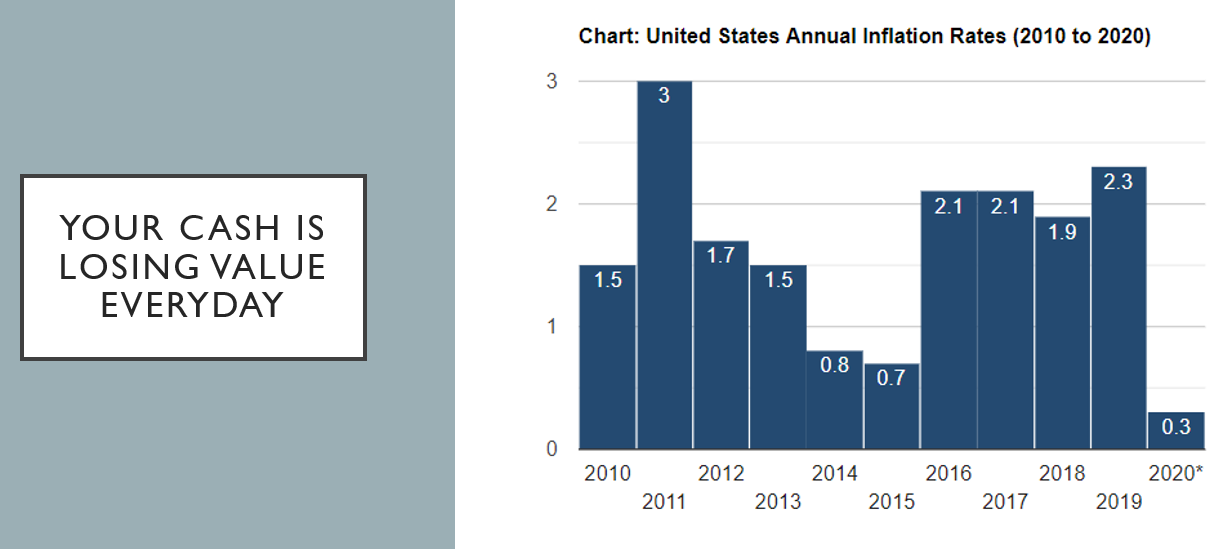

제일 간단한 이유는 현금은 쥐고 있으면 인플레이션 덕분에 자동으로 purchasing power가 갉아먹히기 때문일 것 같은데요.

적어도 어디에 투자나 예금을 해서 몇프로라도 불려야 내 돈 가치가 몇년, 몇십년 후에도 유지가 되겠죠.

하지만 요즘같은 저금리시대에는 은행에 예금해서 인플레이션보다 월등하게 돈의 가치를 불리기란 쉬운 일이 아닙니다.

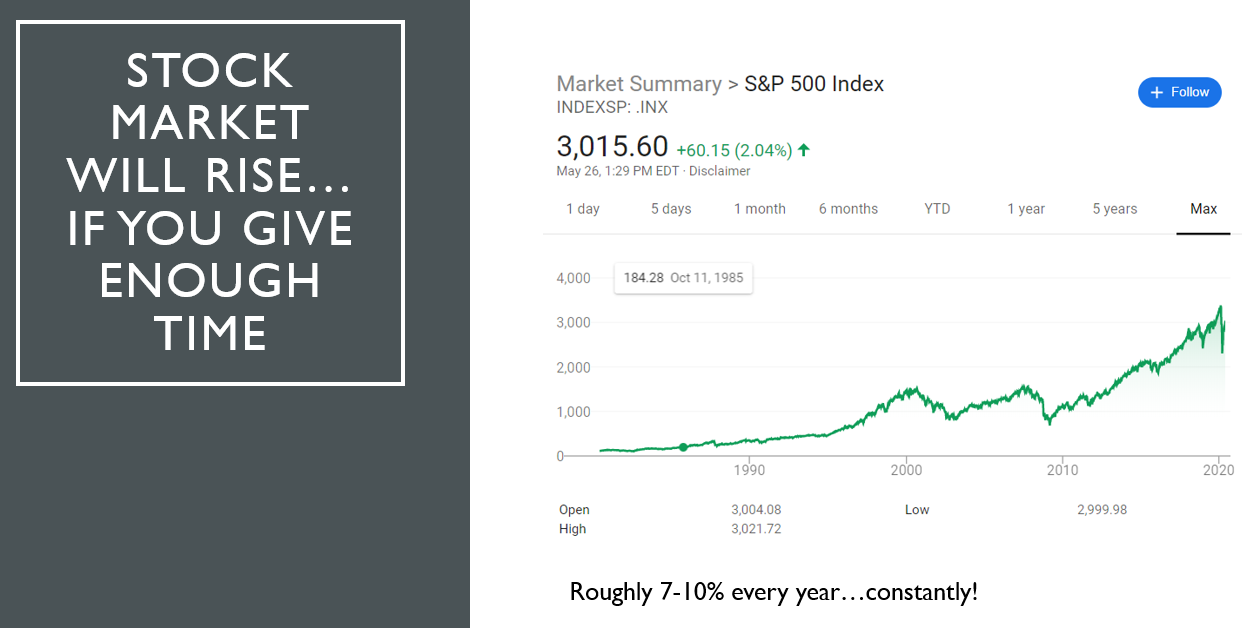

-자본주의에서 주식시장은 가치가 상승하는 자산을 가장 손쉽게 가질 수 있는 곳 중 하나이다.

차트에서 보시다시피 자본주의가 유지되는 한은 주식의 가치는 오를 것입니다.

가격의 부침은 있겠지만, 충분히 시간을 준다면 어쨋든 위로 오르게 되어있습니다. 이것이 주식에 투자하는 대전제입니다.

-그럼 주식시장에 어떻게 돈을 투자해야하는가?

그럼 초보입장에서는 첫번째 난관에 부딪힙니다.

도대체 어떤 주식을, 얼만큼, 언제 사야되는거지??

제 생각은 이렇습니다 (순전히 개인적인 의견입니다).

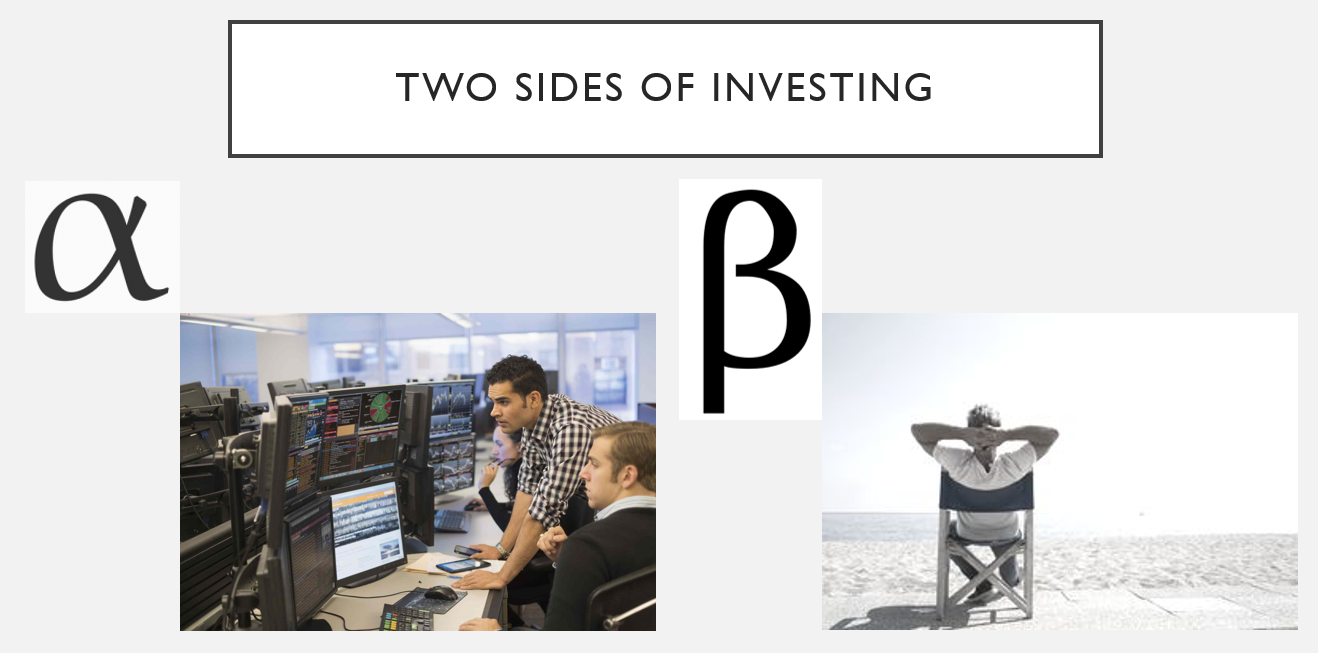

주식투자에 정말 대단한 노력을 쏟을 계획이 없다면, 그런 고민은 전혀 할 필요가 없다는 것이죠. 베타투자를 하면 되니까요.

주식투자로 수익을 추구하는 방식에는 알파가 있고 베타가 있습니다.

알파투자란, 말 그대로 시장보다 플러스 알파의 수익을 내고자 능동적으로 대응하고 관리하는 투자를 말하고,

베타투자란 수동적으로 시장이 벌어다주는 수익을 추구하는 방식입니다.

저 같은 경우는 알파투자로 성공을 할 만큼의 신경쓸 겨를이 없고, 그만한 능력도 없다고 생각하기 때문에

베타투자가 맞다고 생각했고 앞으로도 쭉 그렇게 할 생각입니다.

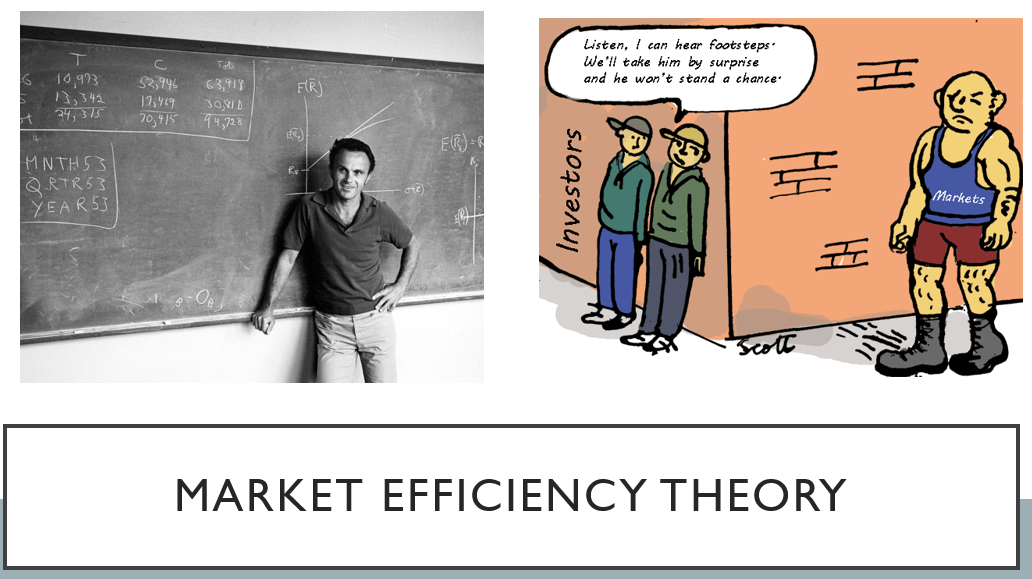

이 베타투자는 또 기본적으로 market efficiency theory라는 ‘가설’에 기반하고 있는데요.

제가 경제학도는 아니지만, 이해하기로는

"내가 남들보다 앞서서 특정주식에 관한 꿀정보를 얻거나 공부하려고 해도, 이미 시장은 다 알고 그걸 주식가격에 반영하고 있다" 라는 이야기입니다.

이러면, 펀드매니저들이 아무리 리서치를 하고 기업분석을 하고 애를 써도, 결국 시장이 벌어다주는 전체수익률을 넘기가 힘들다는 걸 말해주는데요.

실제로 펀드매니저들의 전체평균수익률은 시장수익률보다 저조했습니다.

물론 저중에 높은 수익률을 내는 매니저도 있을테지만, 반대로 생각하면 마이너스 수익률을 내는 매니저도 있었을거란 말이 됩니다.

과연 높은 수수료를 내면서까지 펀드매니저에게 내 자산을 맡기는게 현명한 방식일까요?

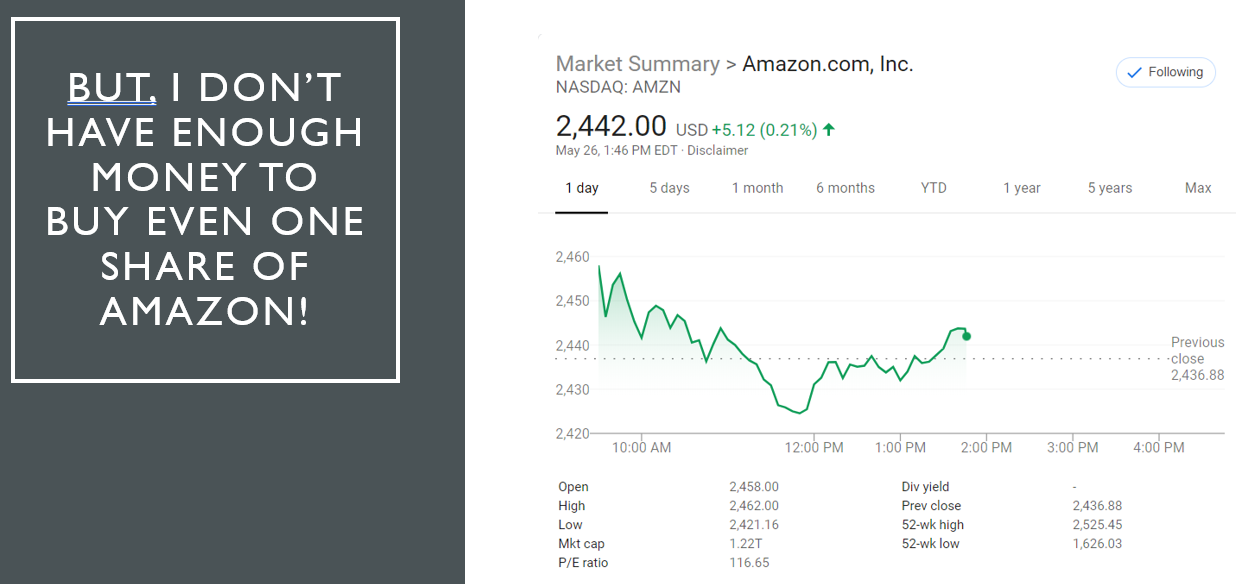

그리고 정확한 수치는 기억이 안나지만, 시장전체의 수익률은 전체 주식의 극히 일부분에서 다 나온다고 합니다.

개인이 수많은 기업들 사이에서 그 극히 일부분의 주식을 쪽집게처럼 골라내서 투자하는건 진부한 표현이지만,

needle in a haystack 찾는것 만큼이나 어려울 것입니다.

그래서 그럼 어떻게 하면 될까요? 시장전체를 사면 됩니다.

그것도 미국시장 전체가 아니고 전 세계 전체를 사면 됩니다. 5년 후 10년 후, 그때도 미국시장이 제일 핫한 시장일지는 아무도 알 수 없으니까요.

근데 전 아마존 한 주를 살돈도 부족한 초기자본을 가지고 있어요. 어떻게 전 세계 주식을 다 사죠?

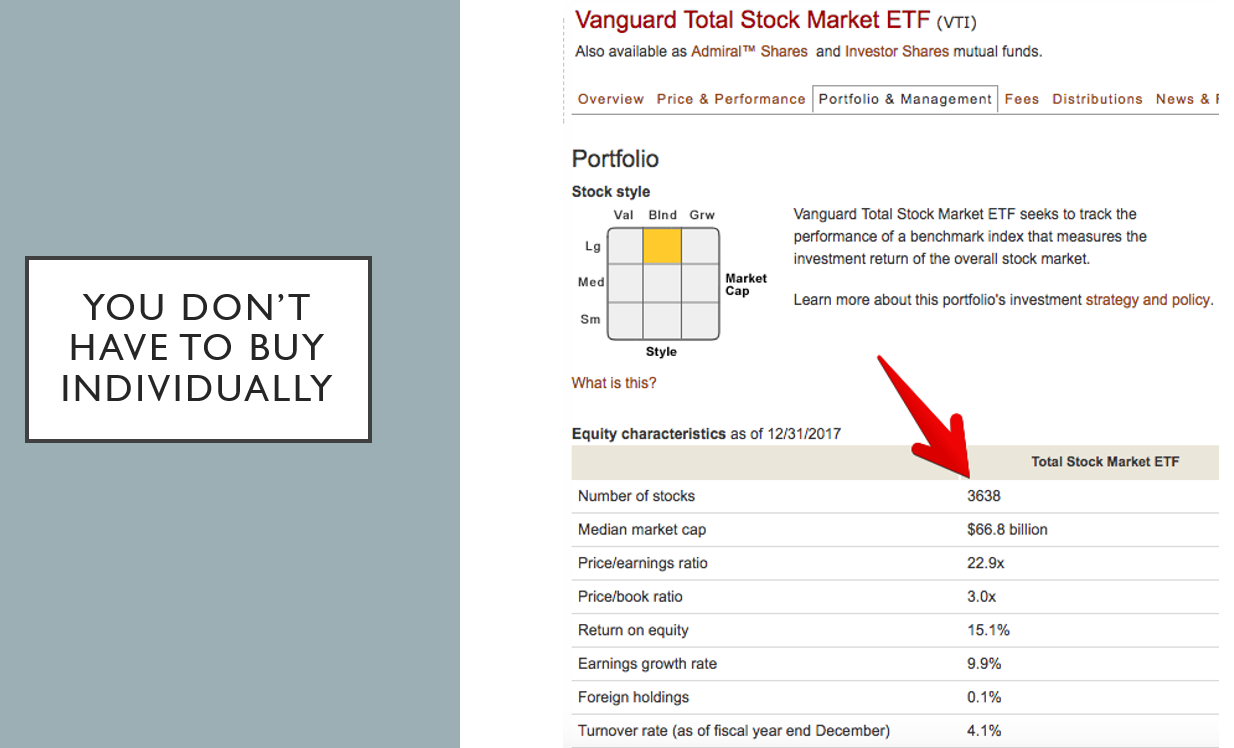

답은, ETF나 뮤츄얼펀드를 하시면 됩니다. ETF나 펀드에 대해서는 그동안 마모에 좋은 글들이 많이 올라와있으니 검색해보시면 될 것 같습니다.

보시다시피 예를 들어 위 VTI라는 ETF를 사시면 그 안에 미국시장 전체를 아우르는 3638개의 주식을 시가총액 비중대로 다 살 수 있습니다.

미국시장이 전체적으로 수익을 올리면, 여러분의 투자한 자산도 똑같이 수익이 올라갑니다.

그럼, 투자할 기간이 많이 남은 개인투자자 입장에서는 인덱스투자가 제일 합리적이라는 것까지 동의를 하실 수 있으신가요?

-투자 제 1원칙

제가 생각한 초보투자자들이 가장 두려워해야할 것은 더 많이 돈 벌 기회를 놓치는게 아닌것 같아요.

바로 돈을 잃는 것 자체를 두려워하는 것입니다. 손실을 최소화하기 위해 항상 투자방식의 리스크를 염두에 두고 있어야 마음편한 투자가 가능하다고 생각합니다.

이것이 왜 중요하냐면, 주식시장의 태생적 변동성 때문입니다.

보시다시피, 주식시장은 장기적으로는 자본주의가 유지되는 한 우상향 할 것이지만, 그 사이 무수한 부침이 있습니다.

문제는 내가 지금 투자를 시작하는 시점이 롤러코스터 탈 때 제일 짜릿한 하강직전인지, 위로 올라가는 중인지, 그냥 앞으로 직진코스인지,

알 길이 없다는 겁니다. 많은 전문가들과 경제에 밝으신 분들이 어느정도 예측은 할 수 있어도 정확히 안다는 건 불가능한 일일 것입니다.

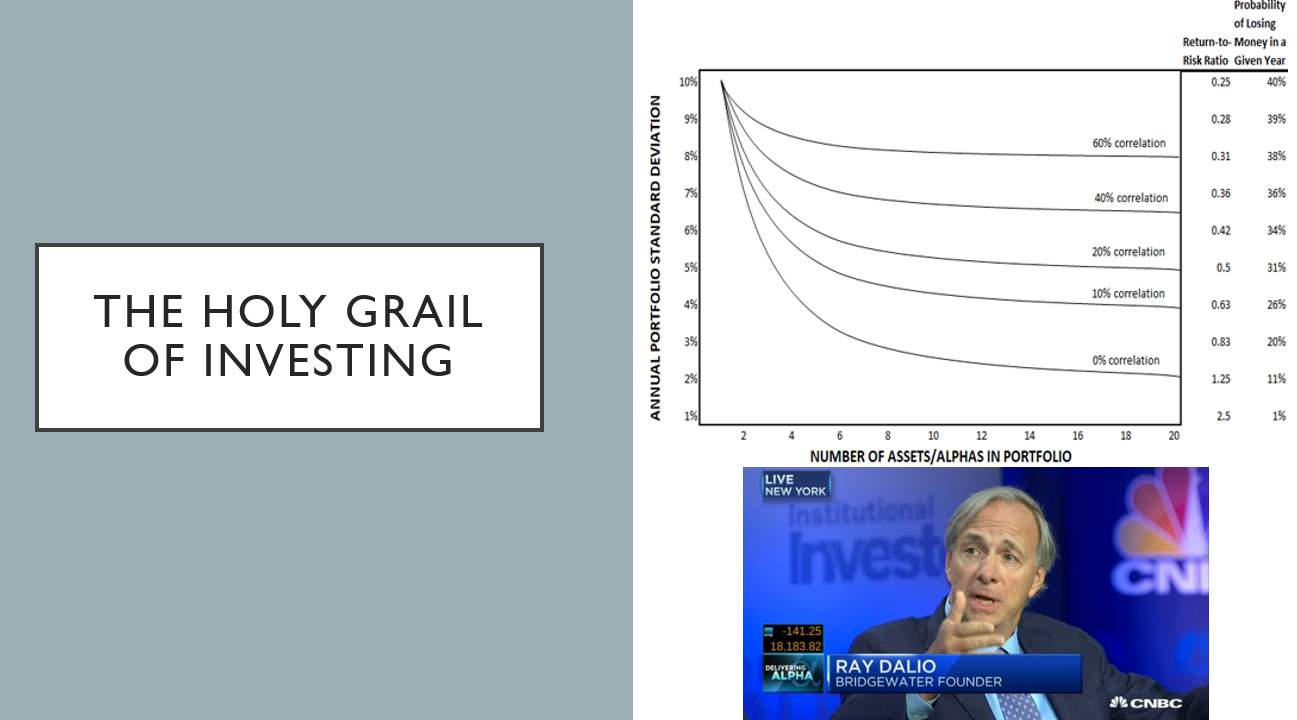

-그렇다면, 돈을 잃지 않는 제일 좋은 방법은?

상관관계가 낮은 자산군에 분산투자를 하는 것입니다.

위 그래프에서 자산군의 숫자가 늘어날수록 (x축), 그리고 그들간의 상관관계가 낮아질수록, Y축의 변동성이 급격하게 줄어드는 걸 볼 수 있습니다.

여러개의 주식을 사서 내 자산을 나눠놨다고 해서 리스크가 줄어들지 않는 이유가 여기에 있습니다. 주식끼리는 상관관계가 높기 때문이죠.

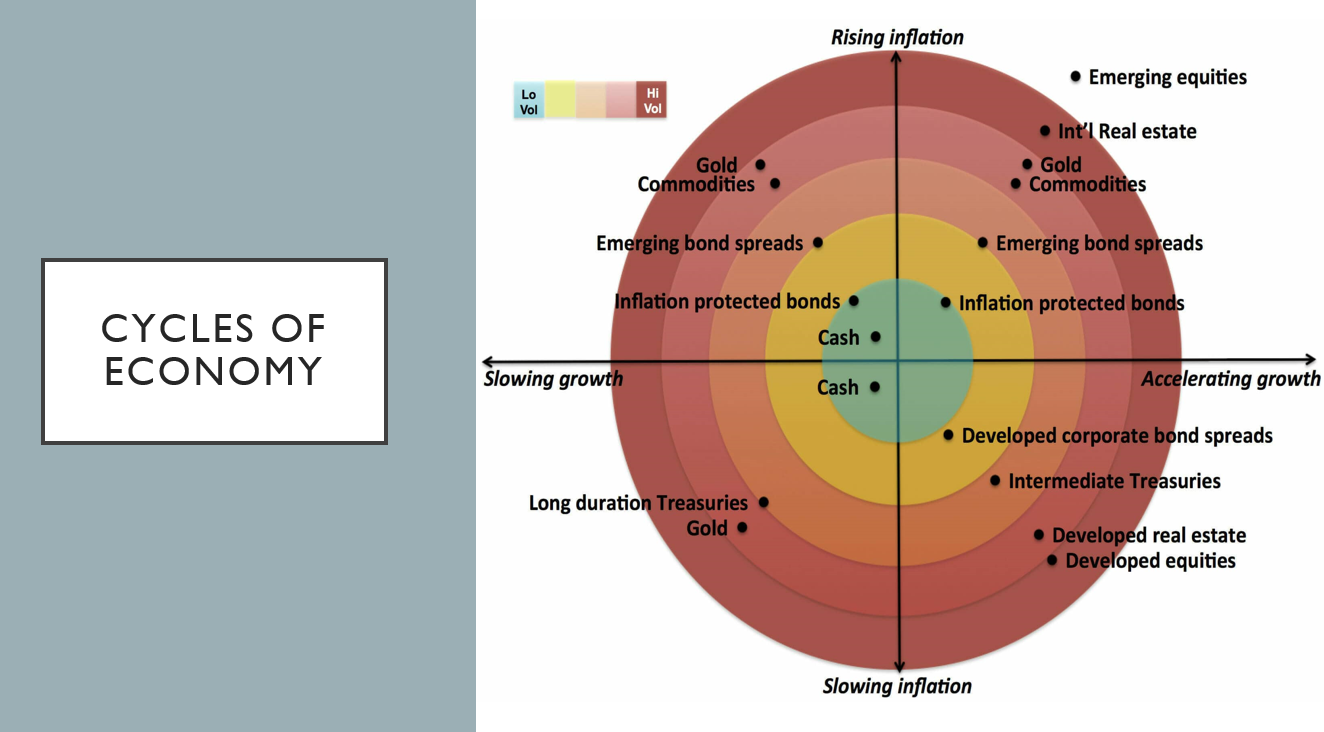

경기의 사이클은 위 표에 나타나는 경기성장/물가성장의 조합으로 어느정도 다 커버를 할 수 있을텐데요.

각 상황마다 잘나가는 자산군들이 따로 있습니다. 그리고 이들은 상관관계가 낮습니다.

그래서 그런 자산군들을 적절히 조합해서 가져가면 변동성이 적은 마음이 편한 포트폴리오를 구성할 수가 있습니다.

이 개념에서 나온것이 바로 올웨더 포트폴리오입니다.

-근데, 결국 오래놔두면 (존버하면) 올라간다면서요?

제가 올웨더를 친구나 가족들한테 설명해주면, 많이 바로 질문주시는게, 주식이 결국엔 수익률이 더 좋을텐데 존버할꺼면 왜 굳이 분산투자를 해? 라는 것인데요.

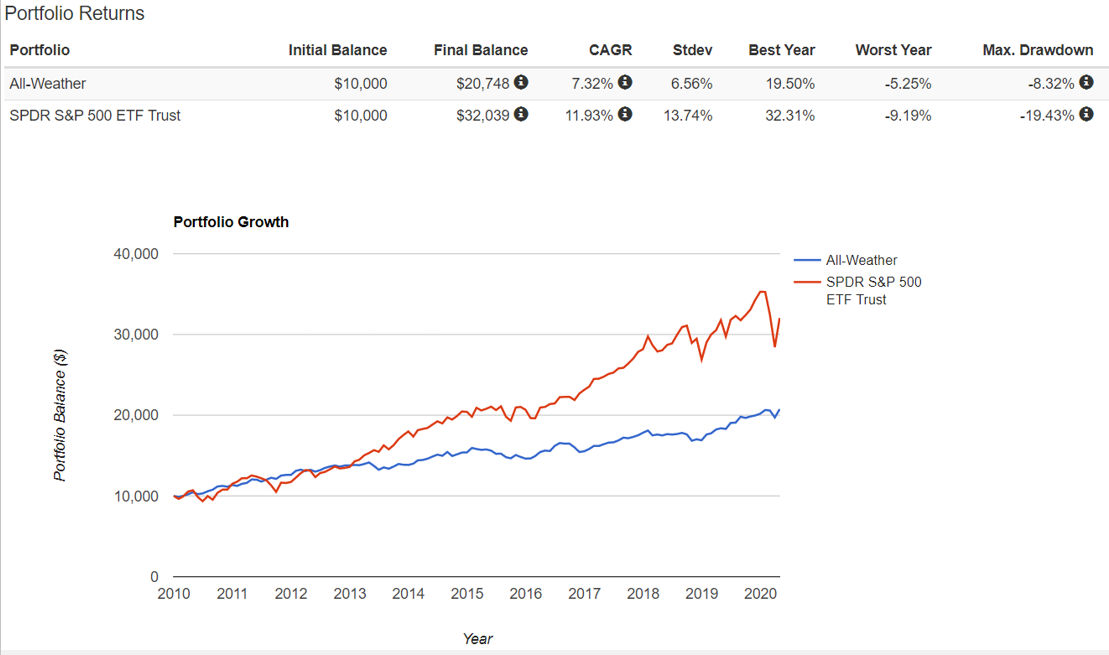

이건 내가 투자할 기간 그리고 언제 투자하는지에 따라 좀 달라요. 위 시뮬레이션 처럼, 2010년으로 돌아가서 10년간 수익률을 볼게요.

파란색이 올웨더, 빨간색은 SP500지수입니다. 이 10년은 유례없는 상승장이었죠. 연평균수익률을 비교하면... 아 너무 차이가 나네요.

올웨더를 사랑하는 제가 좀 민망할 정도로요.

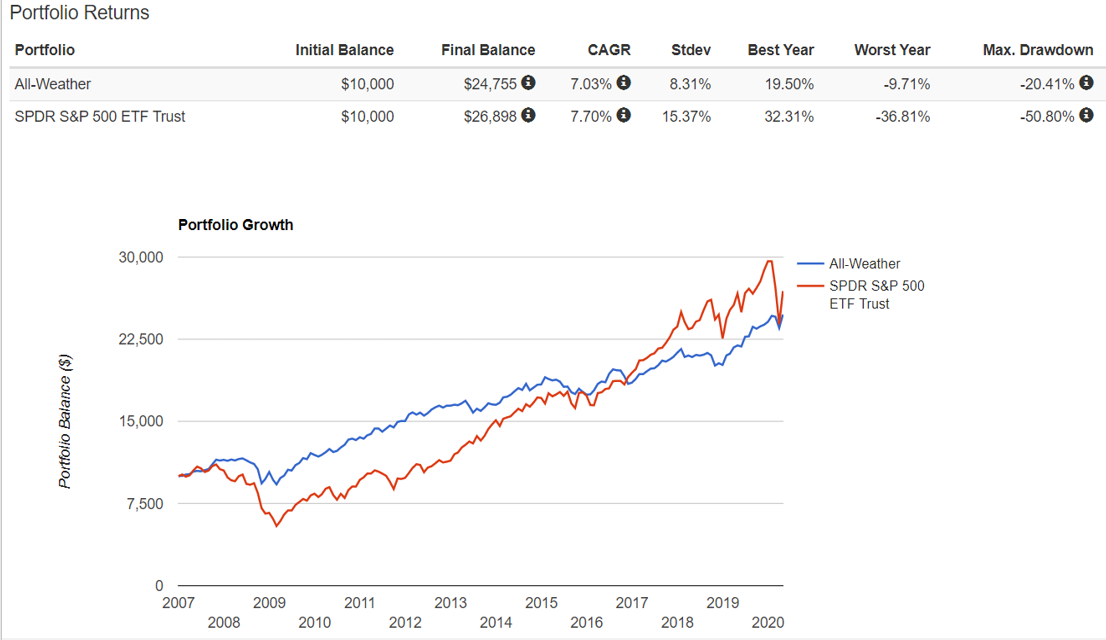

똑같은 사람이 2008년에 투자를 시작했다면 어떨까요? 전체적으로 봤을때 12년간 수익률이 대동소이합니다.

거의 10년동안은 올웨더가 수익률이 더 좋았음을 알 수 있어요.

그리고 주식100% 포트폴리오는 투자시작하자마자 50% 까먹고 이걸 회복하는데 거의 5년이 걸리게 됩니다.

보통사람이면, 더구나 투자초보면 이거 버티기 힘들다고 생각합니다. 삶이 아주 우울해질수도 있어요. 이건 아주 중요한 요소라고 생각합니다.

돈을 몇프로 더 버는 것도 좋지만, 버는 과정중에 스트레스가 심하다면- 과연 그 몇프로 초과수익률이 얼마나 더 값진 것일까요?

위 두 상황에서 올웨더는 내가 투자를 언제 시작했든 평균수익률, 표준편차, 최대낙폭 등등이 거의 일정한거 보이시죠?

이러니 언제 시장에 진입하든, 그리고 시장이 어떻게 요동치든 마음이 편한 겁니다.

그래서 제가 정한, 앞으로 꾸준히 들고갈 투자전략은 자산배분을 인덱스ETF로 하는 것입니다.

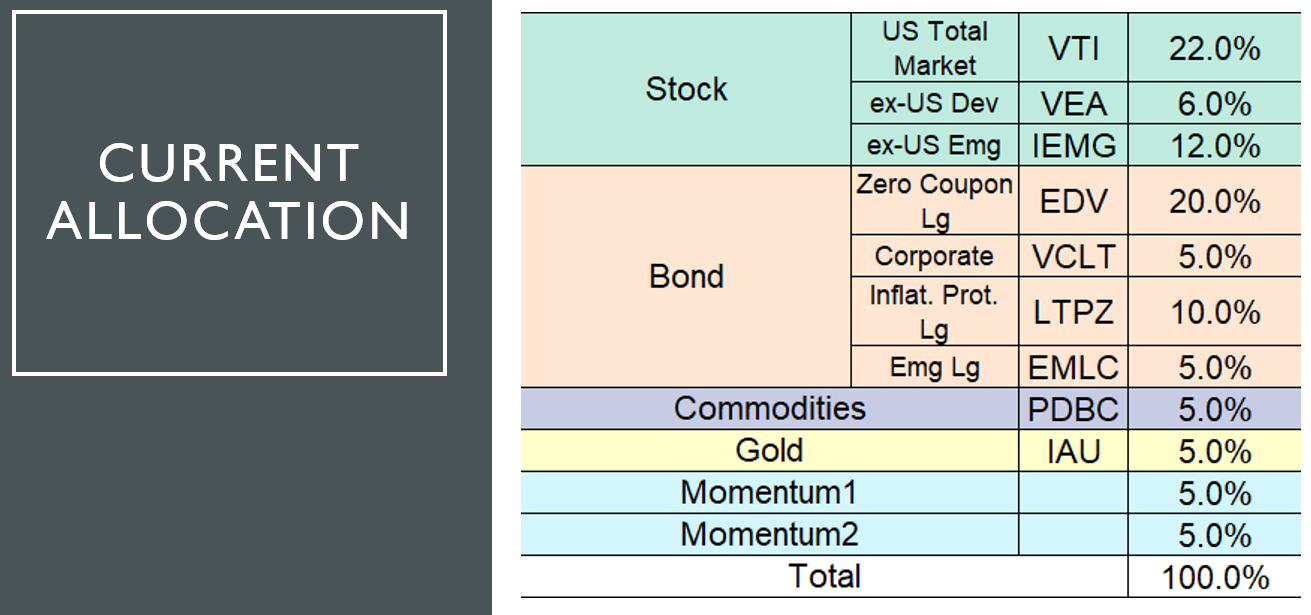

지난달에 올렸던 비율과 약간 달라진 점이 있어서 집고 넘어갈게요.

위 비율이 현재 제가 투자하고 있는 비율이고, 지난달엔 저 모멘텀 10%가 없는 계좌와 모멘텀 10%를 포함한 계좌를 나눠 진행했는데,

5월부터는 이 모멘텀 전략 포함하는 계좌만 들고 가기로 하고 합쳤습니다 (4월달에 올웨더 알파라고 잠정적으로 표시했던 계좌입니다).

-모멘텀? 이건 또 뭐지요?

모멘텀 전략은 간단하게 말하면, 달리는 말에는 올라타고 뒷걸음치는 말에서는 내리는 전략인데요 (절대모멘텀).

거기에 제일 빠른 말에 올라타는 (상대모멘텀) 방법을 올웨더에 포함하기로 했습니다.

1개월마다 지난 1, 3, 6개월동안의 수익률을 바탕으로 제일 잘 나갔던 2가지 자산군에 5%씩 더 얹어주는 겁니다.

올웨더가 기본적으로 좀 심심한 투자이기도 하고, 약간의 수익률 알파를 추구하고자 실행중입니다.

-결론

제가 투자공부를 하며 내린 결론입니다.

수익률에 너무 얽매이기 말고, 내가 감당하는 리스크가 기대수익률에 합당한 수준인지 끊임없이 되묻는 것입니다.

소중한 돈인데, 내가 100만큼의 수익률 내기 위해 500의 리스크를 감당해야된다면 비합리적이잖아요.

100만큼의 수익률을 내려면 100만큼의 리스크를 감당하는게 합리적입니다. 만약 그런 방법이 없다면,

50만큼의 수익률을 내기위해 50만큼의 리스크를 감당하는 방법이 있을 것입니다.

급하게 마무리하는 감이 있긴 하지만, 그럼 이제 길었던 서론을 뒤로 하고 5월달 업데이트입니다.

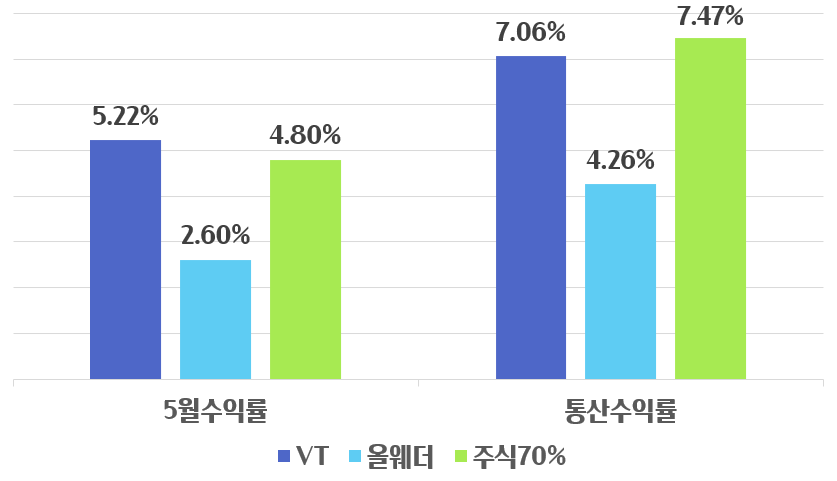

5월은 반등세가 계속되어 주식이 좋았던 한달이었어요. 제가 벤치마크삼고 있는 VT (전 세계 주식시장)는 5.22% 상승했구요.

따라서 주식 100% 포트폴리오였다면 5월에 2.6% 상승한 올웨더의 두배를 벌 수 있었을거에요.

비교중인 주식7:채권3 포트폴리오는 4.8% 상승해서 중간정도 수익을 올렸네요.

투자 시작한뒤 VT는 7.06%, 올웨더는 4.26%, 주식70%는 7.47% 수익중입니다.

그리고 마지막으로, 제 엑셀시트 (XIRR 계산해주는 엑셀시트인데 궁금하신 분은 4월 업데이트를 읽어주세요!)에 의하면,

현재까지의 경과를 바탕으로 한 XIRR (연수익률)은

올웨더는 43.7%

주식70%는 88.5% 입니다ㅋㅋㅋ

물론, 4,5월이 상승장이었기때문에 이게 이대로 유지가 되지는 않겠죠.

한달 한달 지날수록 true 연평균수익률의 기대치인 5-8% 요 수준으로 회귀하지 않을까 생각합니다.

업데이트할때마다 자투리 썰이 늘었네요ㅜㅜ. 긴 글 읽어주셔서 감사합니다.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

4/30/2020 updated

마모회원님들 모두 안녕하세요.

드디어 2주 조금 안되게 포트폴리오를 운영한 후에 1차업데이트를 하게 되었습니다. 항상 그 달의 마지막 장날, 장종료후 업데이트를 해보려고 해요.

제가 요 밑에 처음 올린 prologue 글에 조금 써놓긴 했지만, 투자일기를 공유하는 가장 ‘큰’ 이유는 본인의 투자스타일을 정하는 건 개인의 선택이지만, 혹시라도 제 경험이 도움이 되실 분이 있으실까해서요. 요번에 주식모아 단톡방에 들어가있게 되었는데, 정말 다양한 투자스타일, 내공이 강하신 분들이 많으시더라구요.

그래서 또 공유하는게 살짝 부끄러워진 건 사실입니다. 주식세계, 경제에 너무 초보라서요ㅜㅜ 그래도 또 많은 분들이 보시는 게시판이기에 초보의 경험도 도움이 되실 분들이 계실까 해서 계속 하기로 결정했습니다. 여기에 꾸준히 업뎃하는게 제 투자원칙을 지키는데 도움이 되기도 할 것 같구요. 댓글에서 얻는 지식들은 보너스입니다 :)

저는 공부를 너무 오래 해서, 스타트가 느립니다. 한국에서 대학교 6년제를 나오고 군대도 3년이나 복무했으며, 그 후에 미국으로 건너와서 박사과정, 박사후 지금 하고 있는 프로그램까지… 제대로 된 월급을 받으면서 종잣돈을 모을 기회가 없었어요.

그리고 종잣돈을 먼저 많이 모으는게 우선, 자산배분투자는 그런 큰 종잣돈 굴리기에 적합한 방식이라는 것에도 공감합니다.

그럼에도 불구하고, 이렇게 빠른 길이 아닌 천천히, 안정적으로 자산을 늘려나가는 투자방법을 선택한 것은 언제 시작하는지, 지금 자본금이 얼마인지 보다는, 내가 정말 10년, 20년 흔들리지 않고 지켜나갈 투자방법을 확고히 정립하고 있는지가 가장 중요하다고 생각했기 때문입니다. 초반에 종잣돈 모을때까지만 하이리스크 하이리턴의 방법으로 하다가 돈이 얼추모이면 그때부터 안정적인 방법으로 선회하지 뭐. 이게 과연 쉬울까요? 혹시 모으는 동안 정말 운이 좋아서 화끈한 수익률을 맛보았다면 그 방법을 버리기 쉽지 않을 것 같아요. 그래서 전 이 질문이 중요한 것 같습니다. 지금 내가 투자하는 방식으로 20년 후에도 불어나있는 자본금을 똑같이 굴릴 수 있을것인가 입니다.

지금까지 동전주도 사보고, 깨져보고, FDA 승인 발표를 앞둔 바이오주를 발표당일까지 들고 있어보기도 하고, 정말 얻어터지면서 배운거 같아요. 결론은, 정말 뛰어난 사람 아니면 개별종목을 잘 사고 팔아서 정말 화끈한 고수익를 내는 일은 불가능에 가깝구나라는 사실을 수업료와 시간을 허비하면서 배운 셈이에요. 제가 마모를 더 일찍 접해서 여기에 올라오는 주식관련된 글들만 먼저 읽었어도 상당한 시행착오를 줄일 수 있었을텐데 아쉽긴 합니다.

서론이 너무 길어졌네요.

1) 최종 포트폴리오

포지션은 4월 17일부터 조금씩 일정비율만큼 들어가서 지금 거의 70% 정도 매수한 상태입니다. 네, 한번에 몰빵이 아니라서 수익률 계산이 어떻게 되는 거냐 하실 수 있겠어요. 인터넷에서 XIRR (extended internal rate of return), 즉 추가로 계속 투자금을 넣을때 annual return을 계산해주는 엑셀 스프레드시트를 발견해서 계속 되는 금액의 납입과 인출에 관계나 오류없이 잘 트랙킹할 수 있을 것 같습니다. 정말 잘 만든 엑셀스프레드시트인데 혹시 필요하신 분 계시면 쪽지 주시면 제가 출처 보내드릴게요. 최종 포트폴리오는 또 그사이 공부를 더 하고 찾아보고, 고민을 해서 조금 바뀌었습니다. 간소화/단순화를 추구했었는데, 시작도 하기전에 추리기 보다 최대한 복잡하게 시작해서 어떻게 흘러가는지 보고 그 결과에 따라 단순화를 진행하기로 했어요.

올웨더포트폴리오

(*최근 업데이트하면서 사진이 다 짤려버렸네요ㅜㅜ 최종비율을 최근 업데이트에 나와있습니다.)

많이 복잡해보이죠? 기본개념은 제가 처음 올린글에 첨부된 블로그 링크에 잘 설명되어 있고, 기본적인 뼈대는 거기서 얻었지만 세부 ETF 종목들 선택이나 비율은 제가 좀 조정한 부분이 있습니다.

보시면, 미국시장 몰빵에서 전세계 시장으로 분포를 넓혔고, Global real estate ETF도 작은 부분이긴 하지만 추가했습니다. 채권종류도 다각화시켰구요.

주식70% 포트폴리오

이건 QQQ 70%에 TLT 30%입니다. 아주 간단하죠? 그냥 이렇게 단순하고 깔끔하게 가져갈때와 많이 분산화한 올웨더를 비교해보려합니다.

2) 리밸런싱 전략

그럼 이제 그 리밸런싱을 어떻게 하느냐의 선택인데요. 아주 기계적으로 월마다, 분기마다, 해마다 하는 방법이 있겠고, 마켓타이밍을 보고 모멘텀이 바뀌었을때 배분을 하는 좀 더 액티브한 방법이 있을 것 같은데요.

일단 기본은 쿼터별로 말일에 리밸런싱을 기계적으로 하는 것으로 하되, 한가지 더 도전해보려는게 있습니다.

저같은 초보가 마켓타이밍을 보고 리밸런싱시기를 잡았을때 과연 기계적인 리밸런싱을 했을때 보다 더 큰 수익률을 가져다 줄지, 아니면 역시나 가만히 놔두면 중간이라도 갈것을 괜히 건드려 수익률에 타격을 줄지, 올웨더 포트폴리오에서 작은 비율을 떼네어 실험을 해보려고 합니다. 밑에 수익률 비교에는 올웨더a로 표시해놓았습니다. 약간의 alpha 전략(?)을 추가했기 때문인데요. 그 기준과 세부디테일은 공개하기 부끄럽기도 하지만 이번 글이 너무 길어졌으니, 차후 다뤄보도록 할게요.

3) 지난 2주간의 수익률

4월 17일부터의 종가변화 및 수익률입니다. 벤치마크는 전세계 토탈마켓입니다. ETF VT 종가를 참고해서 수익률을 계산했고, 제 포트폴리오 수익률은 말씀드렸던 엑셀스프레드시트를 통해 기록하였습니다. 일단 저는 분할매수를 하고 있고, 또 앞으로도 투자금을 계속 넣을것이기 때문에 VT 종가의 단순변화와 포트폴리오의 누적수익률 비교가 apple to apple은 아닌 점 밝혀둡니다.

(*사진 짤렸어요ㅜ 월별수익률 변화그래프는 최근 업데이트에 항상 포함될 예정입니다)

올웨더는 시장수익률과 대동소이한 결과를 보였구요. 예, 초보가 추구한 알파전략은 짧은 기간동안에서도 수익률을 깎아먹는 기적을 보여주었습니다... ㅜㅜ

주식70%는 QQQ의 힘을 보여주면 시장수익률을 초과했네요. 다음주에는 또 주식시장이 어떤 움직임을 보여주고 그에 따라 제 포트폴리오는 어떻게 반응할지 너무 기대되니다. 짧은 2주간 후기로는 올웨더포트폴리오의 저변동성은 정말 인정. 매일 계좌확인을 좀 해보았는데요, 정말 출렁임이 적었어요.

그럼 다음 업데이트 때 뵙겠습니다. 모두 성투하세요 :)

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

안녕하세요-마모 회원여러분,

봄은 왔으나 우리의 마음은 여전히 찬바람이네요.

이럴때일수록 주변의 작은 것들. 가족의 소중함이 더욱더 크게 느껴지는 것 같아요, 가장 가까이에 항상 있어왔던 것들... 그리고 건강함에 감사합니다.

제가 능력이 없어서 쓸데없이 가방끈만 엄청 긴데 그러면서 또래보다 은퇴준비가 늦어지고 있어요.

제가 이제 적지않은 나이고 처자식도 있지만, 모아놓은 돈이 많지가 않아요. 대학원생하면서 모아둔 401(k), 지금 대학원후과정 하면서 쌓고 있는 401(k), 그리고 투자한답시고 여러시행착오를 거치면서 줄어든ㅜㅜ 여유투자금 소액 이렇게 있는데요. 사실 투자금이 현재 훨씬 더 클 수 있었으나 정말 뭣도 모르고 시작한 주식투자 스타일때문에 많이 소박해졌어요.

그러면서 이제 늦게 시작할만큼 계획을 잘 세워야할 것 같아서 틈틈히 마모에 올라오는 보물같은 글들을 찾아읽었습니다.

그러면서 투자스타일을 바꾸고자 생각하게된 계기가 바로…

https://www.milemoa.com/bbs/board/6117333

이 글인데 정말 저에겐 고마운 글입니다.

아니, 주식이나 투자는 아직 싼 주식 잘 골라서 무릎에 사서 어깨에 파는 그런 건줄로 알았는데… 자산배분이 제일 큰 factor라뇨. @도코 님 감사합니다.

서론이 너무 길어지는 것 같으니, 본론부터 말하자면 개별주식의 쓴 맛과 흔한 개미투자자들이 하는 뻘짓을 다 겪어보았고, 그 투자스타일을 탈피하고 저에게 맞는 방식을 찾아헤매고 공부해서 찾은 두 가지 투자포트폴리오를 공유하고 결과를 비교/기록해나가볼까 합니다.

1) 전천후 passive style 자산분배 투자

먼저 첫번째 포트폴리오는 흔히들 “All weather” 포트폴리오라고 말하는 자산배분 포트폴리오입니다. 아시는 분들은 아실, 헷지펀드매니저 레이 달리오가 처음 고안해낸 투자방식인데요. 이 포트폴리오에 관한 대부분의 정보는 아래 링크 블로그의 관련 글 정주행을 통해 얻었구요 (저자의 유튜브도 있으나, 블로그 글의 정보들이 훨씬 알짜배기입니다).

사실 다 읽고 내용이 뭔지 다 파악하기는 어려웠습니다. 그래도 큰 그림은 이해가 되었다 싶고, 저자가 고맙게도 몇십년치 백테스트를 해주었기 때문에 그 데이터믿고 저도 해보려고 합니다. 올웨더포트폴리오의 장점은 진정한 passive style로 신경쓸게 없다는 건데, 6개월이나 1년에 한번 정해둔 퍼센티지대로 리밸런싱만 해주시면 됩니다.

|

시장

|

세계 (미국포함)

|

VT

|

15.00%

|

|

미국

|

QQQ

|

20.00%

|

|

|

금

|

GLD

|

2.50%

|

|

|

IAU

|

2.50%

|

||

|

원자재

|

PDBC

|

5.00%

|

|

|

채권

|

미국장기

|

EDV

|

25.00%

|

|

회사채

|

VCLT

|

7.50%

|

|

|

신흥국

|

EMLC

|

7.50%

|

|

|

물가방어채권

|

LTPZ

|

15.00%

|

|

|

총합

|

100.00%

|

||

제가 이해한것이 맞다면, 이렇게 사놓은 후엔 리밸런싱말고는 할게 없습니다. 연기대수익률은 5%입니다.

제가 시작할 포트폴리오 자산배분은 위와 같구요. 모두 ETF로 이루어져있으므로, 만약 뮤츄얼펀드로 꾸리고 싶으신 분들은 비슷한 펀드를 찾아서 꾸리셔야할 것 같아요.

2) 전통적인 주식:채권 배분투자

나머지 반을 투자할 포트폴리오는 심플한 주식:채권 포트폴리오입니다. 이제 막 직장생활 시작할 예정이고 은퇴는 멀었으니, 좀 공격적으로 8:2로 설정해두고, 상황에 따라 6:4까지 비율을 조정해볼까 생각해요.

|

대기업

|

QQQ

|

15.00%

|

|

|

MGK

|

20.00%

|

||

|

시장

|

VTI

|

5.00%

|

|

|

테크

|

XLK

|

10.00%

|

|

|

미래산업

|

클라우드

|

SKYY

|

5.00%

|

|

자율주행

|

IDRV

|

5.00%

|

|

|

모멘텀

|

MTUM

|

5.00%

|

|

|

배당성장

|

VIG

|

5.00%

|

|

|

에너지

|

IXC

|

2.50%

|

|

|

부동산

|

ICF

|

2.50%

|

|

|

미국 외 시장

|

EFAV

|

2.50%

|

|

|

달러헷징

|

DBEF

|

2.50%

|

|

|

골드

|

GLD

|

3.75%

|

|

|

채권

|

TLT

|

16.25%

|

|

|

총합

|

100.00%

|

||

포트폴리오는 말씀드린게 무색하게 심플이랑은 거리가 먼것처럼 보이는데요. 사실 그냥 SPY8:TLT2 이런식으로 사도 되는데, 앞으로 전망좋은 산업에 좀 더 비중을 실어볼까 해서 이렇게 해봤고, 채권비중에도 금을 좀 섞었습니다. 6:4로 조정할때는 오렌지색이랑 파란색으로 하일라이트된 ETF들의 비중을 조정할 생각입니다.

이 포트폴리오는 올웨더와는 다르게 누가 해놓은거 참조한 것이 아니고, 주식:안전자산 8:2 라는 틀안에서 제가 EFT들 찾아가면서 구성해본거라 솔직히 결과가 어떨지 모르겠습니다.

이렇게 두가지 포트폴리오 계획이 완성되었구요. 올웨더는 6개월에 한번 리밸런싱, 그리고 주식:채권 포트폴리오는 시장분위기를 보고 비율을 그때그때 좀 조정해보려합니다. 제가 투자금 여유분이 있었으면 이 주식:채권 포트폴리오도 그냥 비율 정해놓고 그대로 분기별 리밸런싱만 해줬을때랑 비교해보고 싶은데 여유가 없네요.

올초에 현금들 마련해두고 계획을 구상중이었는데, 시장이 현재 많이 빠져서 (하지만 지금 무섭게 회복중이죠)... 바로 다음주에 포지션들 들어가려고 해요.

아뭏튼 투자야 자기 혼자하면 되는데, 왜 굳이 마모에 이런 글을 올리냐 물으신다면…

제일 큰 이유는 만약 저처럼 투자에 관해 이제 막 뭘 좀 공부해볼까 생각하시는 초보분이시면, 하루라도 일찍 개별주식을 매매하는 것에 연연하시마시고 시장을 사는 시각에 대해 알려드리고 싶어서이구요.

그리고 그 다음이유는 이렇게 공개된 곳에 과정을 올리기 시작하면 투자원칙을 지키는데 도움이 될 것 같아서구요.

마지막으로는, 혹시나 결과가 나쁘지 않다면 누군가가 제 글들을 보시고 스타일이 맞으신다 생각하실때 찾아보고 시작하실수 있으면 좋지 않을까 해서 입니다. 아니면 반대로 이 전략이 그렇게 좋지 만은 않을수 있겠죠- 그럼 다른 분들이 타산지석 삼아 보완하거나 지양하는 포인트가 되면 좋겠다는 생각입니다.

마모에 워낙 경제, 투자, 은퇴준비에 밝으신 분들이 많아서 부끄럽지만… 이렇게 뭐 모르는 투자햇병아리들도 글을 올려주면 더 많은 사람들이 궁금한거 여쭤보고, 토론하게 되고, 더욱 풍성한 커뮤니티가 되지 않을까요. 한 달 후에 1차 업데이트 올게요! 마모분들 모두 건강 챙기시고, 일상에 감사하는 하루 그리고 좋은 부활절주말 되세요!

P.S 제가 이 프로젝트 시작하기 전에 한 일이 있는데, 바로 Fidelity에 모든 투자어카운트/캐쉬어카운트들을 모으고 일원화 시킨거에요.

한 곳에 다 모이니 제 속이 다 시원하고 너무 편리하더라구요.

아래 글 보고 실천에 옮겼습니다. @라이트닝 님감사합니다.

- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56929

- 질문-기타 20558

- 질문-카드 11648

- 질문-항공 10146

- 질문-호텔 5176

- 질문-여행 4013

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24133

- 정보-자가격리 133

- 정보-카드 5201

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15445

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

88 댓글

도코

2020-04-10 11:03:39

앞으로의 업뎃 기대해볼게요.

한 곳에 다 모이니 제 속이 다 시원하고 너무 편리하더라구요. --> 펀드 갯수도 아주 나중에 단순화하시는 것도 예측해보겠습니다.ㅎㅎ

양돌이

2020-04-10 11:42:07

댓글 감사합니다. 연예인 사인 받는 기분이네요 :)

역시... 내공이 깊으신분들 눈에는 아직 복잡해보이나봐요. 도코님 말씀대로 하게될지 저도 궁금합니다 :)

성실한노부부

2020-04-10 11:26:47

P2

wow... 응원해요. 기대되네요^^

그런데, 나중엔 현재 계획하고 계신 게 너무 복잡하다고 느끼시는 시기가 올 거고

몇개 버리고 합치면서 투자를 더 단순하게 하시게 될 것 같아요.

양돌이

2020-04-10 11:43:57

응원감사합니다. :() 경험이 많으신 두분들께서 둘다 단순화를 예측하셨네요.

어떻게 변화하는지 지켜봐주세요~ :)

KeepWarm

2020-04-10 12:05:46

오, 올웨더 하는 분이 늘어났군요. 올웨더를 메인 포트폴리오로 가지고 있는 입장에서 반갑습니다 :) 그런데..... 다른건 취향이라 뭐라 말하기 어렵지만, VWOB 만큼은 EMLC로 드는걸 추천드릴게요. 신흥국 채권을 들고 있는거에 있어서, 달러 표기된 채권으로 들거냐 그나라 화폐로 표기된 채권을 들거냐는게 가장 중요한 차이인데요, 올웨더에서 신흥국 채권을 들고 있는 목적을 생각해보면 EMLC가 좀 더 적합합니다. 링크 걸어두신 블로그에도 같은 설명이 있을거에요.

그리고.. EFAV는 MSCI EAFE 추종에 low vol 을 드는게 추가된거라, 신흥국이라기보다.. 일본 영국 스위스 등에 좀 많이 치중되어있는 편이에요. 알고 구매하신것 같지만 혹시나 해서 같이 남깁니다.

덧1) QQQ 비율을 보았을땐 미국에 힘주고 싶다는건 이해가 되는데.. 그렇다면 VT 비율을 고려할때 미국 주식의 비율이 엄청 높아지진 않을지 싶습니다. (VT도 미국 주식을 꽤 큰 비중으로들어서, 혹시나 해서 남깁니다)

덧2) 주식이 확 꺼지기 전의 시점에서 장기채가 저정도 비율인거랑, 지금 상황에서 장기채가 저정도 비율인거랑 좀 다를수 있어요. 요즘 장기채가 진~~~짜 비싸서, 이건 한번 고민해보실만 할거에요.

양돌이

2020-04-10 12:37:52

댓글 너무너무 감사합니다! 글 올릴때마다 지적/조언 많이 해주세요. 저도 더 공부해야할 단계라 다 도움이 될 것 같습니다.

말씀해주신 것 대로 VWOB랑 EMLC 두개 고민했는데 (블로그 저자께서는 EMLC로 갈아타신걸로..압니다), 아무리 달러를 많이 풀었어도 아직은 달러강세가 대세가 아닐까하여 그대로 뒀던 것인데, 생각해보니 꾸준히 리밸런싱만하고 나머지는 건드리지 않는 진정한 올웨더로 가는 것이라면 EMLC로 하는게 맞을것 같네요. 추천감사합니다 :)

EFAV는 순전히 그냥 미국외 시장에 대한 exposure를 넣고 싶어서 찾은거구요, 말씀하신대로 신흥국은 아니고 미국외 시장이라고 하는게 맞겠네요. 헷갈리는 분들이 있을테니 이건 수정해야겠습니다. 포인트 해주셔서 감사해요.

사실 VOO나 IVOV같은걸로 주식전체 비율을 가져갈까도 생각했거든요, 그만큼 미국시장에 치중하고 싶어서요. 주식비율이 35% 밖에 안되는 올웨더이니 제일 수익성이 좋은 시장을 타겟으로 하는게 좋지 않을까 한 생각이었습니다. 나중에 내공이 쌓여서 심플화하게 될때는 고민을 좀 해봐야될것 같습니다.

지금 확실히 장기채 가격이 꼭지지요. 근데 그렇다고 진입할때 채권비중을 낮춰 들어가는 것도 올웨더원칙에 안 맞는 것 같고... 분할진입같은것도 안할 생각이거든요. 좋은 생각이 있으시면 나누어주심 좋겠습니다 :)

KeepWarm

2020-04-10 12:43:26

마지막에 채권을 언급한 이유는, 크게 두가지인데요. 하나는 원래 레이달리오의 올웨더에서는 장기채로 레버리지를 하기 때문에 채권 비중이 큰게 있어요. 그런데 우리는 레버리지를 장기채로 일으키지 않으니까, 비중에 대해서는 생각을 해볼 필요도 있어요. 두번째는, 올웨더에서의 자산 재분배 원리를 생각해보면, 비율이 약간 틀어지더라도 지금 싼게 뭔지 생각해보거나, 아니면 비율을 지키되, 분할 매수를 하거나 하는 접근이 있을수 있습니다. 근데.. 사실 여긴 답이 정해진게 아니라서 덧 으로 달았어요 ;)

(그리고 달러의 극단적인 초 강세는, 달러 인덱스 찾아서 보시면 아시겠지만, FED의 미친듯한 속도로 나오는정책들로 인해 조금씩 빠지고 있어요. 비슷하게... 지금 달러 초강세라고 달러 표기 채권을 사면... 역시나 꼭지에서 사는 결과가 ㅠㅠ)

양돌이

2020-04-10 12:58:05

또 좋은 댓글 감사합니다. 이게 고민이 많이 되네요. 그럼 생각해보면 만약 올웨더를 이 급락장 전부터 해오고 있었다면, 채권비중이 많이 늘어나있겠네요. 그럼 리밸런싱하면서 자연스럽게 그 돈이 주식으로 옮겨갈거구요 (그러면서 채권에 overweight 되어있던 자산들이 underweight인 주식으로). 저는 이제 포지션을 시작하는 단계라 어떻게 하는게 현명한지 생각해봐야겠습니다. 채권에 한해서 분할매수하는것도 좋은 방법일 것 같네요.

KeepWarm

2020-04-10 13:03:38

네, 그렇습니다. 사실, 단기적으로 오를지 내릴지 예측해서 구매하는것도 올웨더랑은 맞지 않아서, 그걸 방지하려면 모든 자산군을 애당초 구매할때 분할매수하는게 정석이긴 합니다. (일부 자산군에 대해서 내 생각에 확실히 더 오른다 싶은게 있으면 그건 미리 사셔서 소확행을 할순 있지요 ;) )

양돌이

2020-04-10 15:11:16

그게 정석이군요. 전 올웨더라 왠지 들어갈때 한번에 들어가는게 아닌가 했어요.

전체 자산군을 분할매수하기엔 이런 반등장에서 또 뭔가 아쉽긴하구요... 이런걸 아쉬워해서 올웨더를 평정심있게 유지할수 있겠나 벌써 걱정도 드네요:)

월급쟁이

2020-06-24 23:28:31

안녕하세요 최근에 올웨더에 깊은 관심을 가지고 공부시작한 초짜입니다! 올려주신 글들 (다른 분들의 덧글 포함) 너무 감사히 읽고 공부중입니다. 저도 올웨더의 성격에는 (아직 뭣도 모르지만) local currency 기준인 EMLC가 VWOB보다 더 낫다고 생각하는데요, 개인적인 사정상 EMLC구입이 불가하여 혹시 VWOB외에 다른 비슷한 종목도 (되도록이면 local currency 베이스인) 알아보신게 있는지 조심스레 여쭙고 싶습니다. 다시한번 좋은 정보들 정말 감사드립니다!

양돌이

2020-06-30 15:11:01

안녕하세요! :) 마모에 거의 한달만에 들어와서 이제야 글 읽네요. 제가 알아본바로는 local currency base인 emerging market bond ETF는 세가지가 있었는데요, EMLC, EBND, LEMB입니다. 그 중 EMLC가 무슨 이유인지는 저도 잘 모르겠는데요 (깊이 알아볼 생각이 없었네요) 운용회사는 마이너한데 운용규모가 제일 크더라구요. 나머지 둘은 Blackrock이랑 State street사 상품인데 운용규모가 EMLC의 반도 안되더라구요. 하지만 근본적으로 이 셋은 비슷한 ETF라고 알고 있습니다.

월급쟁이

2020-06-30 18:15:12

답변 감사드립니다!

JoshuaR

2020-04-14 00:45:05

저도 저번에 조언해 주셔서 All Weather 로 가닥을 잡았습니다만, 이게 단순히 비중만 맞춰 분배하는걸로 끝나지 않고 공부할 거리가 정말 많다는게 글을 보면 볼수록 느껴지네요. 다만지금 제가 너무 바쁜 시기인데 보유한 주식에 일절 시간 안들이고도 volatile 한 마켓에서 손해가 별로 없다는 점에서는 큰 장점인 것 같습니다. 이걸로 이득을 보는 부분에 대해서는 시간을 가지고 점차 저만의 구성이나 투자전략을 만들어 나가야 할 것 같습니다. 현재 저는 모든 투자는 Roth IRA 안에서만 하고 있습니다. (401k 는 해당사항이 없어서요 ㅠㅠ) 그 외에 사실 단기로 굴리는 브로커리지 계좌가 하나 있기는 하지만, 그거는 바쁜 시즌에는 제가 관리를 못하기에 일단은 다 빼버리고 High Yield Savings 에 넣어버렸습니다.

KeepWarm

2020-04-14 02:53:11

사실 저도 비슷한 입장이라.. 401k랑 유사한 457이 추가로 있는거 빼곤 비슷한거같아요 ㅎㅎ 베타 수익 추구자들이 보통 다들.. ;)

dokkitan

2020-04-10 12:06:30

좋은 정보 나눔 감사합니다.. 저는 개별 주식만 50여개.. 정도 수년간 모여있는데요, 좋아하는 기업을 조금씩 사 모으다보니.. 그런데 요즘 글들을 읽다보면 이게 현명하지 않은 것도 같네요. 어떤 형태이든 장단점은 있을텐데, 주식숫자, 혹은 펀드 갯수의 많고 적음의 장단점이 궁금해지기는 합니다.

KeepWarm

2020-04-10 12:30:54

주식을 다양한 종류로 들고 있는것도 일종의 분산일순 있지만, 반대로 주식이라는 한 바구니 안에 다 들고있는 것일수도 있어요. 경기 흐름이랑 관계없이 꾸준히 오르는, 경기가 박살나도 낙폭이 크지 않은게 올웨더 같은 전략의 장점이죠. (Market correlation이 보통 0.5 근처까지도 갑니다. 단순하게는 전체주식 6: 전체 채권 4 형태로 가는, 심플하지만 꽤나 효율적인 방법도 있습니다.)

반대로 이런 관리를 하면, 가장 큰 단점 중에 하나는 TLH 하는거랑 거리가 멀 수 있습니다. alpha 성향 투자자가 굳이 beta 를 고집할 이유는 없을테니까요

양돌이

2020-04-10 12:41:38

제가 생각해도 수익률을 극대화 시키는 방법은 좋은 기업을, 싸게 사서, 꾸준히 들고 있는 겁니다.

하지만, 경험상, 그리고 다른 여러 예시들을 봐도 이게 100% 성공할수가 없는거잖아요. 그래서 차츰 개별주식 보다는 ETF, 펀드의 장점을 이해하게 되고, 또 나아가 주식 100% 포트폴리오보다 주식과 안전자산을 섞어주는 포트폴리오의 장점을 이해하게 되는 것 같아요.

단순히 주식숫자, 펀드숫자 보다는 각각의 주식, 펀드, 안전자산들이 어떻게 상호보완하면서 내 자산을 지켜줄수 있는지가 중요한 것 같습니다.

라이트닝

2020-04-10 12:16:05

1)은 주식 비중이 상당히 낮긴 하네요. 그리고, 채권도 long term이 많아서 가격 변동은 상당할 것 같습니다.

2)는 대형 회사 비중이 좀 많이 중복될 것 같기는 하네요.

상호간 갈아타기는 괜찮을 수 있겠습니다.

은퇴 계좌는 포트폴리오가 다양해도 존버 스타일로 가면 괜찮을 것 같은데요.

Taxable에서는 갈아타기 유용하게 하려면 종류를 너무 늘리지 않는 것이 중요한 것 같습니다.

비슷한 4개의 fund가 있어야 tax loss harvesting에 유리하거든요.

주식형은 4개를 고르기가 그리 어렵지 않은데요. 채권형은 약간 어려워 보입니다.

채권의 특징상 TLH 할 일은 많지 않을 것 같긴 해서 2개 정도만 해도 괜찮을 것 같긴 합니다.

브로커리지는 혹시 있을 시스템 문제를 대비해서 2개 정도 사용하시면 충분하리라 생각됩니다.

그 이상이면 급격히 변하는 순간에 대처 능력이 떨어지는 것 같습니다.

물론 그냥 묻어두고 존버할 것들은 다른 브로커리지에 보관하셔도 상관은 없습니다.

양돌이

2020-04-10 12:45:20

댓글 감사합니다. :) 네, 주식 비주이 35% 밖에 안되는 대신 변동성이 그래도 높은 장기채위주로 구성해서 아쉬움(?)을 달래는게 컨셉같아요.

말씀해주신대로, 2)번 포트폴리오는 ETF들 간에 겹치는게 많아요. 그래서 지금 조언해주신대로 포트폴리오를 심플화하고 후보를 두어서 연말에 TLH용으로 하는게 낫지 않을까 생각도 해봅니다. 조언주신대로 단순화해봐야겠어요. 글 올리기 잘했네요. 좋은 말씀들을 많이 해주셔서..

브로커리지를 2개 정도 준비하라는 조언은 신선하네요. 감사합니다!

마일모아

2020-04-10 15:50:21

좋은 의견 감사합니다. 전 TLH을 한 번도 해본 적이 없는데 계획을 잘 세워서 해봐야 할 것 같아요. 지금 당장의 문제는 taxable이 fidelity, vanguard, 그리고 소소하게 Schwab 이렇게 2개로 나뉘어 있는데 이걸 하나로 합치는 것이 수월하지 않나 고심중입니다. Tax deferred는 한 곳에, taxable 한 곳에 이렇게 하는 것이죠.

그런데 Vanguard의 펀드를 fidelity로 옮길려면 펀드를 erf로 exchange 한 다음에 transfer를 해야 한다고 해서 이거 해야 하나 말아야 하나 고민이네요.

양돌이

2020-04-10 15:55:34

마모님, 저는 Etrade에 원래 VTSAX를 가지고 있었거든요. 그걸 fidelity로 investiment 어카운트로 이전 신청을 했는데 VTSAX 펀드 그 자체로 왔었어요. 이게 브로커리지 마다 방침이 다른 걸까요?

마일모아

2020-04-10 16:29:55

어, 가능한가보군요. 전 VBIAX 가지고 있는데 이게 안되는 것처럼 보이더라구요. 다시 알아봐야겠네요. 감사합니다.

라이트닝

2020-04-10 16:49:50

펀드는 넘어 오는데 사시거나 파시거나 할 때 수수료가 꽤 비쌀 수 있어요.

수수료 무서워서 사고 팔고 하기가 좀 힘들어지실 수 있습니다.

지금 테스트를 해봤는데요.

Fidelity에서 VTSAX 2500불 구입하니 수수료가 75불이 나오네요.

보통은 같은 회사 MF만 fee없이 해주는 경우가 많죠.

Etrade는 자체 펀드가 없어서 다른 회사 MF를 좀 많이 지원해줬던 것 같아요.

라이트닝

2020-04-10 16:41:39

꼭 모으지는 않으셔도 되는데 나눠 놓으시면 현금 여유가 양쪽에 좀 있어야 수월하긴 하지요.

다른 브로커리지는 다른 세트로 모아두시면 좋을 것 같아요.

iShare 시리즈나 Vangaurd 시리즈나 Schwab 시리즈요.

물론 요즘은 mix and match로 하셔도 아무 문제는 없습니다.

Vangurad fund는 다른 곳으로 옮기시면 hold하시는데는 수수료가 없는데, 다시 사고 파시려면 수수료가 높아지죠.

ETF로 전환하면서 taxable이면 tax event가 발생하고요.

은퇴 계좌는 그냥 바꾸셔도 되는데, 너무 출렁거리는 날은 피하시고요.

장마감 직전에 ETF를 사시고 MU를 파셔야 하므로 그만큼에 해당하는 현금을 가지고 하시는 편이 수월하시겠습니다.

아니면 다음날 ETF를 사셔야 되서 좀 복불복 상황이 되어 버리거든요.

너무 심한 피해를 막으시려면 1000불씩 나눠서 하시면 좋으실 듯 하네요.

제 생각으로는 MF는 그냥 Vanguard에 두셔도 될 것 같고요.

지금 TLH할 수 있는 단계시라면 다른 브로커리지에서 ETF를 현금을 가지고 사시면 어떨까 싶네요.

그리고 팔리고 나면 현금은 다른 브로커리지로 옮기시면 되겠죠.

현금 여유되는 만큼 나눠서 사고 팔고 하시면 될 것 같습니다.

TLH 하실 일이 없으시다면 그냥 두시면 될 것 같고요.

마일모아

2020-04-10 16:50:57

상세한 설명 감사드립니다. ETF 전환은 tax event 아니고 그냥 되는 것인가 싶었는데, 단순히 사고 파는 것으로 간주가 되는군요.

도코

2020-04-12 11:53:55

다른 브로커리지와는 달리, Vanguard안에서 Vanguard MF경우에만 말씀하신 ETF전환이 non-taxable event인걸로 알고 있습니다.

(일반적으로는 taxable event이지만요.)

마일모아

2020-04-12 12:16:37

오. 그렇군요. 그럼 etf로 전화해서 그걸 fidelity로 넘기면 non-taxable event로 전체 진행이 가능하겠네요. 확인 감사합니다.

양돌이

2020-04-10 19:48:00

전 Roth (Etrade)에서 Roth (Fidelity)로 옮긴 경우였거든요. Vanguard사 펀드 (VTSAX) 그대로 옮겨왔고 매도할때 수수료나 fee없이 매도되었습니다.

어떠한 경우에 타 자산운용사의 fund 매매/매도시 fee가 발생하는지 궁금하네요..

라이트닝

2020-04-10 20:33:57

Fidelity는 redemption fee는 없다고 되어 있네요.

구매시만 fee가 붙는 것 같습니다.

양돌이

2020-04-10 21:37:00

감사합니다. :)

양돌이

2020-04-12 12:17:35

TLH을 목적으로 하거나 펀드 <-> ETF로 갈아타기 할때, 비슷한 성향의 펀드나 ETF로 갈아탈때 유용한 사이트를 발견해서 댓글로 남깁니다.

https://similarstocks.com/

여기 가셔서 브로커리지 고르시면 ETF, 펀드가 쭉 나오는데 하나 고르시면 그 펀드나 ETF와 비슷한 성향의 대안을 찾아주네요.

라이트닝

2020-04-12 12:31:45

좋은 정보네요.

감사합니다.

luminis

2020-04-13 10:52:19

오~ 제게 필요한 정보인데 이렇게 찾아주셔서 감사해요.

시놔쓰

2020-04-10 13:13:03

개인 투자자로 시작하기 좋은 방법을 공유해주셔서 감사합니다. 그리고 응원할께요! 저도 변형된 리스크 페리티를 사용하고 있습니다.

시작하는 개인 투자자에게 위의 방법을 추천하시기에 몇가지 위험한 점이 있어서 적어볼께요. 같이 의견을 나눠보자는 거지 딴지 거는건 아니예요.

1. 레이달리오를 믿고 그의 방식을 따른다는 것은, 그냥 종교적 믿음과 같습니다. 그의 전략을 이해하고, 믿는다고 그의 비율을 그대로 사용하는 것은 논리적 근거보다는 믿음의 영역이라고 생각됩니다. 직접 백테스트를 하지 않으면, 요즘 같은 시장에(bridgewater -20%) 믿음을 가지기가 힘들죠.

2. 레이달리오를 믿고, 그의 투자방법을 따른다면, 그가 있는 bridgewater 헤지펀드에 투자하면 제일 좋지 않을까요? (물론 큰돈으로 펀딩해야합니다.) 아니면 비슷하게 운영되는 펀드들도 많죠. 작은 돈으로 들어갈수있는 곳들도 있습니다.

3. 2번처럼 기계적으로 해주는곳이 없으면, 리벨런싱을 할때마다, 뇌가 이건 왜케 떨어졌어, 이건 왜케 올라갔어 요쪽을 1%만 더 늘려볼까~ 하는 생각이 들게되어서 기계적으로 리벨런싱하기가 힘들어 질것 같습니다(그래서 저는 시스템 트레이딩으로 합니다.). 이렇게 떨어질때 방어력을 보이는것은 멋진 일이지만, 주식 시장이 불마켓이면 다른사람 20~30% 벌때, 자기는 연기대 수익 5%벌면 또 흔들리게 되죠. 개인이 10~20년을 지속적으로 기계적으로 리벨런싱하기란 정말 어려운 일입니다.

적다 보니깐 딴지같네요... 의견을 나눠보자는 것입니다. 저의 생각을 혼내주셔도 됩니다~

양돌이

2020-04-10 14:48:55

먼저 댓글 달아주셔서 감사해요. 저보다 조예가 깊으신 분들 생각을 듣고자 하는게 게시판에 올리는 이유기도 하니까요~ 감사합니다 :)

1. 제가 링크달아 올린 블로그의 저자가 백테스트를 많이 해놓으셨더라구요. 물론 제가 직접한게 아니라서 그 사람을 믿는 수밖에 없겠지요. 레이 달리오의 비율을 본딴 예시를 따른 다는 것은 그만큼 저보다는 경험이 많고 똑똑한 사람이라고 생각되기 때문입니다. 제가 머리 쥐어짜서 자산분배 비율을 나누는 것보다는 낫겠지요. 제가 이거 말고 다른 방식을 찾아 투자하면 수익률이 더 높을 것 같은지 생각해보면 그것 또한 오리무중이구요. 백테스트 하신 분 데이터를 보거나, 아니면 3월 18일즈음 브릿지워터 퍼포먼스 발표된걸 봐도 꽤 선방했다는 걸 알 수 있어요. 3월 18일이면 거의 바닥찍기 직전이었는데, 올웨더펀드는 -12에서 -14% 였거든요.

2. 헤지펀드에 투자하지 않고 방식을 따라해서 비슷한 결과를 얻을수 있다면 비용절감 측면에서 더 좋을 것 같았어요. 그리고 그런 대규모 펀드에 투자할만한 액수의 금액도 아니구요ㅜㅜ 이건 자연스레 3에 대한 답변으로 이어지는데, 맞습니다- 개인이 하다보면 감정이 개입되서 이 리밸런싱이 힘들어질 수 있죠. 사람이 과연 욕심내지 않고 불마켓일때 리밸런싱으로 주식비중을 35%으로 다시 줄일수 있을까요? 그 원칙을 지키는데 이렇게 주기적으로 결과를 공유하면 좋을 것 같아서 글 올려봤습니다.

시놔쓰님의 댓글을 다시 거울삼아 원칙을 한번 지켜볼게요 :)

urii

2020-04-10 13:51:49

all-weather가 이른바 tail-risk hedging하는 쪽보다 이번에 성적이 시원찮았던 이유가 모든 상관관계의 부호가 조건부인걸 충분히 생각 못해서 그렇다고 생각해요.

지금의 QE 정국은 long-end US treasury를 많이 갖고 있는 것 자체가 달러에 대해 뚜렷한 반대 포지션이라서요. 달러에 대한 롱 포지션을 오히려 보충해야하는 거 같아요. 1번을 제맘대로 간단하게 만든다면, EDV 50% VTI 45% DGBP 5%로 할 거 같아요. 최근 1년 간 제 non-401k가 대충 비슷한데, total stock market index랑 리턴이 3월초까지 엇비슷했는데, 중요한 것은 3월 한달 동안 본전 유지가 가능했어요.

다만, 모든게 Dovish Fed를 전제로 하기 때문에, QE거 중단된다던가 Fed 의장이 그만 둘거 같다거나 하면 신속히 정리해야 된다는 의미에서 all-weather는 아니겠죠. 미국외 시장은 지금 시점에서는 너무 변수가 많아 계산이 힘든 거 같고, 인플레이션 기대는 오락가락 할텐데 굳이 따로 TIPS를 사지 않아도 주식이 커버해주는 비중이 크다고 생각해요.

양돌이

2020-04-10 14:54:09

소중한 의견 감사드려요.

"중요한 것은 3월 한달 동안 본전 유지가 가능했어요." 요 부분이 와닿네요. 이게 제가 포트폴리오를 통해 얻고자 하는바인데 urii님은 더 심플화하셨군요. 저는 일단 제가 아는게 많지 않기때문에 경제상황을 읽고, 여러가지 거시적인 움직임에 따라 대응할 수가 없기에 그 변수에 따른 변동성을 최대한 줄여주는 방법을 찾다가 올웨더까지 오게 된거였거든요. 거기에 달려에 대한 롱포지션에 무게를 실었다가 뺐다가 하는 고급기술들은 더더욱 쓸 수 없죠ㅜ 한번 추이를 지켜봐주시고, 흘러가는걸 보시고 또 의견 나눠주시면 좋을 것 같아요!

urii

2020-04-10 17:01:55

아ㅋ 수시로 조율이 필요한 고급 기술을 얘기한 건 아니고요. 이를테면 계절마다 조정만 (리밸런싱만) 하는 건데, 대신 지구 온난화 (Fed 확장적 기조) 끝나면 다시 짜야된다는 의미로 말씀드렸어요ㅋ

양돌이

2020-04-10 19:53:26

감사합니다 :) urii님 덕분에 또 배워가네요. Dovid, hawkish도 찾아보고 배웠어요. 재밌는 표현이고 직관적이네요 :)

urii

2022-09-28 06:04:59

DGBP라는 USD/GBP 4x leveraged ETN이 지금같은 시기에는 참 요긴했을 텐데, 진작에 닫혀버렸죠ㅡㅜ 요즘 부쩍 생각나서 옛날에 언급했던 걸 뒤지다 여기까지 왔어요. all-weather도 (QE) 기후가 바뀌어버리면 소용이 없다는 얘기도 밑에 했는데.. 스스로 좀 잘 새길걸 그랬네요;;

후지어

2020-04-10 14:14:48

응원의 말씀을 먼저 드리고 싶네요.

위의 시놔쓰 님처럼 저도 의견을 나눠보는 차원에서 제가 생각하는 은퇴 계좌 투자에 대해 말씀을 드려볼까 합니다.

1. 일단 10만불을 모아야 합니다. 꾸준한 적립을 통해 시간이 해결해 주는 것이겠지요. 이 시기에는 조금 공격적으로 나가도 괜찮다고 봅니다. 잃어도 큰 타격 없이 매달 들어오는 적립으로 펀드는 게속 불어날거니까요. 오히려, 아주 보수적으로 적금 들듯이 하셔도 됩니다. 이 정도 목돈 아래에서 몇 % 초과 수익에 연연하는 것보다는, 차라리 소비를 조금 줄여서 401k에 붓는 절대 액수를 늘리는 게 맞다고 봅니다.

2. 10만불을 모았으면 AA, 즉 자산 배분을 하셔야 하겠지요. 이제부터는 몇 % 차이가 제법 크게 다가올 것이고, 마켓 붕괴라도 되면 손해가 막심해 지니까요. 본인의 성향, 은퇴까지 남은 기간 등을 감안하셔서 하시면 됩니다.

다만, 저라면 최대 4종목 정도만 갖고 갈 것 같습니다. 주식 인덱스, 채권 인덱스, 부동산, 그리고 금 (또는 상품). 양돌이 님의 포트폴리오처럼 10개가 넘는 종목은 빌리언 단위의 돈을 굴리는 펀드에서나 쓰는 방법이지, 개인에게는 적합하지 않은 방법이라 봅니다. 비슷한 성격의 ETF는 수익율 차이 역시 그리 크지 않을 거구요, 생활인이 이 많은 종목 하나하나 신경 쓰는 게 쉽지 않은 일일 거니까요.

3. 개인들이 가장 많이 하는 잘못이, 어떤 종목이 좋으냐, 예를 들어 주식형 ETF면 QQQ와 VOO, VTI 중에서 어떤 걸 사야 하느냐를 궁금해 하는 점이라 생각합니다. 감히 말씀드리지만, 이건 중요한 게 아닙니다. 같은 기간 수익율 차이는 몇 % 나지 않을 것입니다. 오히려 중요한 건 진입과 매각 시점이라고 봅니다. 이것과 관련해서 urii 님께서 생각할 거리를 던져주셨습니다. https://www.milemoa.com/bbs/board/7327895

노파심에 말씀드리지만, 이것 역시 펀드에 10만불 이상 있을 때 이야기입니다. 그 이전에는 등락에 관계없이 열심히 종자돈을 모으는 게 1차 목표가 되어야 할 것입니다.

양돌이

2020-04-10 15:02:06

응원도 감사드리고, 좋은 생각들 나눠주셔서 감사합니다. :)

1. 덩치가 큰 시드머니를 먼저 모아야한다는 말씀이시군요. 저에게는 이 계획이 그 시드머니를 모으는 과정 중의 일부라고 할 수 있어요. 근데 이 시드머니도 그냥 어카운트에 규칙적으로 적립하는 것 보다는 포트폴리오를 구성해서 불려나가는 것이 좋지 않나요? 저도 이 두가지 포트폴리오에 계속 꾸준히 적립할 거거든요. 그러다가 목돈이 나갈 일이 생기면 일정부분은 정리를 해야할 것도 같구요.

2. 후지어님도 포트폴리오의 단순화를 추천하셨네요. 많은 분들이 지적해주신거라 생각해보고 수정해봐야겠습니다.

3. 진입과 매각시점은 정말 정말 제 영역이 아닌것 같아요. 이걸 할 자신이 있었으면 아마 올웨더 같은건 고려도 안 했을거예요ㅜㅜ 아마 위험자산:안전자산 비율을 자유롭게 왔다갔다하면서 수익률 극대화를 노릴 수 있겠죠?

다음에도 좋은 의견 나누어주세요!

후지어

2020-04-13 00:19:08

업데이트 해서 올려주신 포트폴리오 잘 봤습니다.

저는 원래 주식쟁이라서 채권 ETF는 그동안 관심도 안가졌습니다만 포트폴리오에 들어있는 EDV, EMLC가 궁금해서 그래프를 생전 처음으로 한번 봤습니다.

이건 뭐... 주가지수 ETF 저리가라 할 정도로 최근 가격 변동이 엄청 심한데요!!!

EMLC는 배당율이 제법 됩니다만, EDV는 배당도 얼마 안주면서 최근 Fed의 급격한 rate cut 때문에 엄청나게 올랐네요.

이러면 반대로 생각해서, 장기적으로 rate을 차츰차츰 1%, 1.5%까지 올리면 EDV 가격은 10%, 20%씩 떨어질 거라고 예상해야 하나요?

최근 급락장에서 all-weather simple 포트폴리오의 가격 방어 기능은 EDV의 급등에 의한 왜곡이 좀 있지 않았나 걱정입니다.

가상의 시나리오입니다만, 지금 주가에서 20%가 더 떨어진다면, Fed는 어차피 더 금리를 낮출 여력이 없으니 EDV의 가격은 고정이라고 보고,

그렇다면 주식 비중이 50%인 포트폴리오는 꼼짝없이 10% 하락하는 수밖에 없는 것 아닐까요?

제가 채권에는 무지해서 너무 무식한 질문을 드리는 것 같은데, 고수님들 의견은 어떤지 궁금합니다.

양돌이

2020-04-13 09:41:41

감사합니다. EDV는 제가 그냥 무식하게 표현하면... 스팀팩 맞은 장기채권같아요. 지금 EDV가격이 꼭지인 것 같아서 매우 고민됩니다. 말씀하신대로 추가 주가하락이 있어도 더이상 드라마틱한 EDV가격 상승은 힘들것 같거든요. 대신 만약 FED가 이제 금리라도 인상하는 이벤트가 생기면 빠른 속도로 빠질 거구요. 위에 KeepWarm님께서도 지적해주신 부분이라서 언제 매수를 해야할지 조심스럽습니다. 더 깊은 내용은 다른 고수님들의 의견을 저도 기다려보겠습니다 :)

양돌이

2020-04-13 23:40:49

제가 시간을 두고 좀 생각해보았는데, 후지어님의 예상이 얼추 맞으실 것 같습니다. 장기채권의 가격은 절대적으로 기준금리에 영향을 받기때문에 지금 거의 0에 수렴하려고 하는 이 시점에서 채권가격이 올타임하이이고 꼭대기라고 예측할 수 있을 것 같아요. 이런 상태라면, 이 장기채가 포트폴리오 반이상을 차지하면서 주식가격하락에 대해 리스크헷징을 해줄 수 있어야하는데 그러기가 쉽지 않을것 같은게 제 짧은 생각입니다. 후지어님의 생각이랑 비슷하구요. 제가 더 찾아보니 향후 올웨더포트폴리오가 부진할거라고 예상하는 의견 중 가장 큰 근거가 이 저금리시대에 의한 장기채의 높은 가격인 것 같습니다.

KeepWarm

2020-04-14 02:47:06

얼추 생각하신게 맞습니다. 그리고 그 변동성을 섞는게, 올웨더의 철학입니다 (그래서 공부 안하고 들어가는게 위험한 포트폴리오이도 해요)

그런데 반대로 봐야 할건, 채권이 제로금리 되면서 채권 가격이 폭등하였으니, 그걸 이용해서 자산 재분배를 하면 다시 전체 자산군 비율이 맞춰지면서 커버링되는게 일단 하나가 있어요.(그래서 지금 시기에 저 비율대로 채권을 사는게 옳은가? 에 대해서는 저도 보수적인 입장입니다)

덧) 물론 아실꺼라 생각하지만, 이런 포트폴리오에서 채권 배분을 할땐 10-30년 (duration이 10년 넘는) 장기채로 하기 때문에 완전히 0으로 가진 않아요. 말씀하신대로, 금리를 차츰 올릴거라는 예상을 하므로, 그게 같이 반영되게 됩니다. 그리고, 이번의 경우는 벌써부터 FED가 장기 국채 매입을 줄이고 있기 때문에 장기국채 금리가 오히려 수요 공급 벨런스로 인해 튈 위험이 있습니다. 물론 yield cap을 씌우거나 한다면 다른 상황이긴 하지만요.

양돌이

2020-04-14 21:12:02

정말 이 포트폴리오는 들여다보면 들여다볼수록 공부할게 생기더라구요. 지금 제 부족한 지식으로는 완전한 이해는 불가능한 것 같아요 :)

차차 공부해나가면서 이해해보려고 합니다. 이 시기에 저 비율로 채권 사는게 맞는 것인지에 대한 고민은 십분 이해합니다. 만약 올웨더를 이번 폭락장 이전부터 가져가고 있었다면 채권에서 얻은 수익이 자연스레 떨어진 주식쪽을 매입하는 아름다운 그림이 그려질텐데, 처음 시작하는 입장에서는 그게 아니니까요.

좋은 댓글들 감사드립니다. :)

성실한노부부

2020-04-14 11:57:43

P2

wow. 많이 simple 해졌어요^^ 첫번 거 보다는 마음에 들어요. ㅎㅎ

VT를 없애고 미국 시장에 집중하기 위해 QQQ 를 늘리셨다니 ,

그런 경우라면 QQQ 보다는 VTI 쪽은 어떨까 하는 생각이 잠깐 스쳤는데요,

투자 목표의 이유가 분명히 있고 그 동안 QQQ return 이 훨씬 좋고 해서

양돌이님의 투자 목표에 잘 맞기 때문에 선택하셨을 거라고 생각을 했어요.

고구마 자매 동영상 잘 봤어요. 따님들이 너무 예쁘고 꿀같은 달콤한 행복이 느껴져서 동영상 보는 내내 저도 행복한 미소를 졌어요,

따님들이 어린 걸 보니 양돌이님 연세(?^^) 가 많이 젊으신 것 같은데 왜 all weather portfolio 를 선택을 하실까 궁금한 생각도 들었는데요

쓰신 글을 다시 읽으면서 그 이유를 이해를 했어요.

그리고 후지어님 말씀데로, 현재 이자가 거의 바닥이다 보니

언제가 될지는 모르지만 이자가 다시 올라가기 시작하면

portfolio 의 40% 에 해당하는 EDV 부분과 10% 에 해당하는 EMLC 가 all weather 역활을 못해주고 도리어 risky asset 이 될 가능성이 높기 때문에

EDV 와 EMLC 에 적립이 될 돈은 당분간 MM 에 임시 넣어두는 건 어떨까 하는 생각도 드는데요, ( 다른 고수님들 어떤 다른 의견이실지 궁금하네요)

물론 이미 채권에 돈이 들어가 있고 그 동안 많이 올라서 rebalancing 을 통해서 loss exposure 를 줄일 수 있지만

양돌이님은 새로 시작을 하시는 거라서 현 상황에서 새로 돈을 넣은 건 좀 불안하죠.

나이드신 분들 빼고 젊은 분들이 all weather portfolio 로 투자한 분들을 주위에서 잘 못 봐서

앞으로 어떤 결과가 나올지 진짜 많이 궁금해요.^^

양돌이

2020-04-14 21:20:39

업데이트 된 글까지 꼼꼼히 읽어봐주시고 좋은 의견 주셔서 너무 감사드려요! 심플해진게 마음에 드시는군요:) 왠지 저도 마음에 드네요.

제가 이번에 정말 투자에 관한 공부를 좀 하고 진지하게 고민을 많이 해보게 되었거든요. 그동안 정말 말도 안되는 개별주에 원칙없이 사고팔고 해서 허비한 시간과 자산에 대한 반성도 하게 되었구요. 그래서 이렇게 약간은 보수적인 포트폴리오에 더 끌렸는지 모르겠습니다. 하지만, 이 투자일기의 한축은 엄연히 주식 고비중의 클래식한 포트폴리오라서요, 결과를 지켜보고 수익률차이, 변동성이 제가 감내하고 유지할수 있는 정도인지 판단한 다음에 말씀해주신대로 전 아직 일할 세월이 많이 남았으므로 올웨더는 잠시 접어두고 더 공격적인 포트폴리오를 선택할 수도 있을 것 같아요. 그리고 전체적으로 보수적인 포트폴리오에 약간의 성격을 더해주기 위해 전체마켓 인덱스 보다는 QQQ를 골라봤어요 :)

채권매입에 관한 조언은 신중히 생각해보겠습니다. 안그래도 어제 주식 부분만 일부분 들어갔구요.. 채권매입을 통한 완전한 자산배분은 좀 향후로 미룰까 생각중입니다.

마지막으로 고구마자매 영상 봐주셔서 너무 감사합니다. 이렇게 인터넷 통해서라도 보시고 멀리서 흐뭇해하시고 이뻐해주시는 마음이 아이들에게 전달되어 더 따뜻한 사람으로 크길 바라고 있어요.

urii

2020-04-14 15:13:07

사실 아침에 댓글을 봤는데 쓸 말이 너무 많아 미뤘다가 지금 남겨요ㅋ

금리 레벨이 워낙 역대 최저이니까 (채권이 너무 비싸졌으니까) 이제 내려갈 곳이 더 이상 없다고 보시는 지적들이 분명 일리가 있는 것 같습니다. 앞으로 장기적인 시야로 본다면 특히나요. edv/zroz 류는 최근 이슈된 미국 재무부 장기 채권(on-the-run 10yr/30yr)의 시장금리를 따라간다고 보는게 쉬울텐데요. 가령 10년짜리 금리가 지금 0.75% 주변에서 왔다갔다 하는데, 적어도 미국에서는 3월 전까지 듣도보도 못한 수치고 아무리 QE infinity가 있다고 하지만 설마! 여기서 내려가봤자 얼마나 머무를까 싶긴 하죠.

제가 좀 다른 의견을 내게되는 이유는 좀더 3년 이내의 climate을 전제로 한 위험분산을 생각하는 때문인 것 같아요. Fed 주도 정국에서 확실한 위험분산을 하려면, 장기 재무부 채권 변동에 대한 충분한 노출이 핵심인데 지적하신 상승 포텐셜의 한계를 극복하기 위해서는 레버리지를 넣거나 제로쿠폰같이 민감도가 큰 채권을 들고 있을 수 밖에 없는 것 같아요.

일단 장기채 금리가 그 기간 내에 움직일 수 있는 범위가 있다고 할 때, 이 상품들의 기술적인 반응구조만 생각해보면 zero-coupon의 특성상 가격%의 yield에 대한 민감도(duration AND convexity)가 상수인데다가 만기도 엄청 길기 때문에, etf 가격이 움직일 수 있는 룸은 upside/downside 불문하고 충분한 거 같아요.

사실, 여기 게시판에서 작년 가을에 주식이 이제 내려갈 일만 남지 않았을까 얘기가 있었을 때 주식에 대한 헷지로 edv를 살짝 댓글로 소개했었는데요. 그 때도 너무 비싸서 못 들어가겠다는 의견들이 있었는데, 그때부터 해서도 사실 30%가 오른거 같아요;; (어디에다 쓴 댓글인지 못 찾겠네요)

그러면 이 기간동안 장기 금리가 움직일 수 있는 범위가 얼마나 넓을까요? 천장 (edv가격의 바닥)은 QE infinity라는 푸쉬에 의해서 정해질 것이고, 바닥(edv 가격의 천장)은.. 독일(현재 10년 만기 기준 -0.35%정도)은 무시한다 치고 영국(현재 +0.3% 정도)보다는 높을 거라고 봐도 좋을 것 같은데 지금 상황은 바닥의 바닥도 튼튼하지가 않죠.

그렇다면 QE infinity 기후라는 조건 하에서 앞으로 1-3년간 뭐가 장기채를 움직일 것이냐를 멋대로 정리해보면 이렇습니다.

buyer: Fed (QE infinity) / 미국 안팎의 기관투자 buy-side (<-- 해외 선진국들의 더 낮은 금리 대비한 parity/ 일반적인 risk-off trade)

seller: 미국 연방정부 신규발행 (올해만 5+Trillion의 적자) / 해외 중앙은행 (달러 수급상황에 따르는 외환보유고 소진)

안그래도 미국 재무부는 채권을 새로 바쁘게 찍어 팔고 있는데, 6개월 내의 단기 물량이 압도적으로 많고 장기채 발행은 유독 피하고 있는 상황입니다. 여러가지 정황상 Fed와 긴밀한 조율 하에 이루어지고 있는 선택인 것 같아요. 지지난주 Basel III 릴랙스한 것도 그렇고, 해외 중앙은행 대상 repo를 시작한 것도 그렇고 10년 이상의 장기금리 스페이스에서 정리가능한 변수는 미리 미리 청소 중인걸로 보여요. 관점에 따라서 공격 준비이냐 방어 태세인가의 해석 차이가 있겠지만, Fed로서도 QE와 관련해서는 길게 생각하고 있음이 분명합니다. (이 엄청난 빚을 6개월 내에 또 롤오버 해야되는데, 그때가서 QE가 없을 거 같으면 이런 식으로 돈을 안 꾸겠죠)

여기서 앞으로 QE가 계속되는 동안의 경우의 수를 생각해보면 이렇거든요:

1) Fed가 장기채 금리를 밑으로 푸쉬하고 그 덕에 신용공급도 활발해지고 경기회복 전망이 좋아진다 --> treasury stays or up/ stock up

2) Fed가 장기채 금리를 밑으로 푸쉬했음에도 경기회복 전망은 어둡고 장기채 금리가 더더욱 내려간다 --> treasury up / stock down

3) Fed가 장기채 금리 방어에 실패하거나 오르게 방치했지만, 경기전망이 그만큼 좋아진 결과였다 --> treasury down /stock up

4a) Fed가 장기채 금리 방어에 실패한 이유가 달러 유동성 부족 현상 때문이다 --> treasury down / stock down (dollar up)

4b) Fed가 장기채 금리 방어에 실패하거나 오르게 방치한 이유가 인플레이션 기대 때문이다 --> treasury down / stock depends (dollar depends)

개인적으로는 1)이랑 2)가 줄다리기 하다가, 잘 풀리면 3)이 서서히 나타나고 안 풀리면 4a)도 일시적으로 발생할 수 있는 상황이 아닐까 생각하는데, 4b)가 발생하는 시기가 충분히 늦거나 확률이 낮다면 (장기 재무부 채권과 주식을 비슷하게 들고 있는 포트폴리오가) 문제 없으리라 봐요. 인플레이션이 생각보다 빨리 현실화된다해도 주식가격의 인플레이션이 결국 더 무지막지하게 따라잡을 거라고 생각해서 Fed가 손을 놓을 때쯤 채권을 줄여나가면 되는 문제라고 생각해요. 발 넣는 시점은 솔직히 서프라이즈였지만 적어도 발 빼는 시점에 있어서는 절대로 예고없이 빼는 일은 없을 거 같네요. (솔직히 저는 이 국면이 길어질까봐 걱정이예요)

마일모아

2020-04-14 15:53:12

전문가의 식견 감사드립니다.

성실한노부부

2020-04-14 17:18:09

P2

좋은 글 잘 읽었어요.

라이트닝

2020-04-14 19:54:00

도움이 많이 되는 글이네요.

EDV 가격은 2008년 말에 반짝하고 내려갔는데, 이번에는 분위기가 완전히 다른 것 같습니다.

양돌이

2020-04-14 21:26:16

와.. 감사합니다. 솔직히 50% 정도도 이해 못했지만, 시간나는대로 재방문해서 읽어보고 또 읽어보고 해볼게요.

너무 재밌네요. :) 감사합니다~

KeepWarm

2020-04-15 16:42:06

저도 전반적으로 동일하게 생각합니다. 다만.. 맨 마지막 시나리오에 대해서는, 제 생각에는 1,2 하다가 3 이 나타나려 하면, yield cap을 씌울거 같다는데 한표를 던집니다. 3을 예상하면서, 혹은 과공급에 의한 자산가치 상승을 걱정하는 이유로, 장기채 매입량을 점차 줄여가는 형태로 밑장을 빼고 있는게 벌써부터 드러나고 있기 때문에, 이 양쪽 문제를 해결하기 위해... 이 현상이 초 장기화 되지 않는 가정 하에, yield cap 적용하고 매입량으로 control하면서, high-yield 쪽에 좀 더 집중적으로 케어하려고 할것 같습니다. (그렇게 안하기엔...장기채 공급이 늘어날껀 이미 예상되는 가운데, 메인스트림이 장기간 얼어붙을때 생길 변수가 너무 많아서 단순화 작업을 좀 할거라고 봐요)

urii

2020-07-14 14:53:33

댓글을 남기고선 저도 트랙을 해보고 싶어서 3개월 후에 캘린더 마크를 해놨었거든요.

4월 14일 market close에서 7월 13일 close까지의 3개월 간 edv랑 vti를 반반 들고 배당은 close price 기준으로 재투자 된다고 했을 때, 차트를 그려보면 이렇네요. 두 개가 서로 반대로 움직여주면서 upside트렌드는 꾸준히 찍었어요. 결과적으로 위 댓글의 1번 케이스가 지배적인 석달 기간이었죠.

그냥 vti (total market index)의 업사이드를 깎아먹고 만 거 아니냐 할 수도 있지만.. 줌 아웃을 해서 ytd로 연초부터 그려보면 이렇습니다. (이 경우는 3월 끝과 6월끝에 리밸런싱을 해서 다시 50대 50으로 돌려놓는다고 하죠) 검정색 수직선은 위 차트 시작 시점인 4월 14일이고요.

양돌이

2020-08-03 15:34:38

관심가지고 업데이트 해주셔서 감사합니다! 제가 제대로 포트폴리오 구성대로 투자 시작한게 4월 17일이라 차트 그리신 시점이랑 거의 일치하는데, 제가 느끼는 트렌드도 비슷합니다. VTI에 올인했으면 지금쯤 훨씬 좋은 수익률 보고 있겠죠. 저는 돈을 덜 잃고 꾸준히 일정수준의 수익률을 쌓고 또 쌓아나가는게 목표라 현재로서는 아주 만족합니다.

겸손과검소

2020-04-15 17:58:43

우와 엄청난 정리력이십니다. 저도 읽다가 다른 일이 있어 다 읽지는 못했지만 스크랩 해놓고 꼭 정독해보겠습니다. 지금 그냥 MF 하나에 몰빵중인데 AA를 해야 하긴 하는데... 하면서 귀차니즘에 미루다가 이번 하락장에 좀 심장이 철렁한 1인입니다.

양돌이

2020-04-15 22:27:51

감사합니당:) 사실 제 글보다는 여기서 파생된 댓글들에서 더 배우실게 많을거예요. 그리고 하락장에 대비하는 자산분배 포트폴리오의 종류는 굉장히 많으니 한번 리서치해보시구요 :) 제가 예전엔 여러 기업 주식 사놓고, 한 기업에 몰빵했으니 리스크관리 한거 아니야? 이런 생각을 했었는데, 공부하면 할수록 위험한 투자를 하고 있던 거였어요ㅜㅜ 그리고 자산분배 이면에 담겨진 이론들이 공부하면 할수록 재밌네요 :)

본

2020-04-30 16:14:20

저도 오래전에 스크랩해둔 1인입니다. 응원합니다! 계속 올려주세요!! 몇가지 궁금한게 있는데요,

1. 실제로 어카운트를 4개 나누어서 투자하고 계신건가요?

2. all weater처럼 항목이 많은 경우에도 일일히 하나하나 매수를 하시는 것이죠?

3. 분할 매수하는 날에, 하루에도 가격이 변동하는데 언제 하시나요? 어차피 분할매수는 기계적인게 목표이니, 날짜가 되면 랜덤한 시간에 들어가서 거의 market order로 구매하시나요?

4. percentage를 제대로 맞추려면 fractional 구매를 해야할것 같은데 그렇게 하시나요?

양돌이

2020-04-30 19:01:35

댓글 감사합니다. 단톡방에 계셨던 분이네요 :)

1. 어카운트를 3개 나눠 투자중입니다. VT는 그냥 벤치마크일뿐, 사진 않았어요. 사실 어카운트 4개긴 한데 그 나머지 하나는 $1000불 정도만 들어가있고, 재미삼아 이것저것 해보고 있습니다.

2. 네, 저기 위에 포트폴리오 분산트리에 보이시는 ETF들을 다 개별매수하고 있습니다. 엑셀로 계산해서 총 balance가 변할때마다 자동으로 사야될 금액/팔아야할 금액이 계산되게끔 세팅해놨구요.

3. 이건 할 얘기가 좀 많을 것 같은데... 일단 분할매수를 했던 방식을 말씀드리자면, 4월 17일부터 해당자산군이 하락으로 시작할때 조금씩 장시작후 30분내에 마켓오더로 주워담았습니다. 보통 하락으로 시작하면 장열리고 30분안에 좀 다이빙을 했다가 조금은 장중에 회복을 하거든요. 해당자산군이 상승하는 날에는 매수하지 않았습니다. 금액이 크지 않아 그리 큰 영향은 없었던 것 같아요. 여기에 더불어 그럼 리밸런싱에 대해 좀 더 얘기하자면요, 일단 기계적인 리밸런싱은 분기별로 해당월의 마지막 트레이딩날에 하기로 정해놨습니다. 이땐 그냥 장종료 1시간 전쯤에 마켓오더로 다 처리하지 않을까 싶어요. 제 포트폴리오내의 대부분의 ETF들이 운용규모가 크고 볼륨이 높은 것들이라서 limit을 걸거나 market을 걸거나 크게 차이가 없을듯 싶습니다. DBEF, DBEM, LTPZ같이 좀 bid, ask spread가 큰 아이들의 경우는 limit으로 걸어둘지도 모르겠습니다. 혹시 리밸런싱 시기에 대해 더 궁금하시면,

https://stock79.tistory.com/345

여기 아주 재미있는 글이 하나 있어요 :)

4. 네, 피델리티 웹사이트는 아직 지원이 안되는 걸로 알고 있지만 app으로 거래를 하면 share가 아니고 dollar amount로 오더 넣을수 있는데요 (market이나 limit, 그리고 good for day 오더밖에 안됩니다). 이렇게 해서 1달라도 남기지 않고 깔끔하게 비율대로 가져가고 있습니다. :)

본

2020-04-30 19:55:14

감사합니다. 많이 배웠습니다.

"상승하는 날에는 매수하지 않았습니다" -- 제일 인상적인 멘트네요 ㅎㅎ 그날 상승중이었다 하면 다음날 (next 떨어지는날) 사시나요? (3일 연속 상승 중이면 안들어가시나요?)

양돌이

2020-04-30 21:11:43

네ㅋㅋ요 2주간 그래도 주식시장이 계속 등락을 번갈아가면서 해와서, 3일연속 상승이었던 적은 없었던걸로 기억합니다.

상승장에 매도, 하락장에 매수- 요 습관은 주식사고 파실때 감정을 배제시키는데 좋은 습관이에요. 이른바 fear of missing-out이나 panic selling을 방지하는 좋은 방법이죠. 개별주식 매수매도할때는 도움될만하지만, 올웨더 운영하실때는 크게 의미있는 습관일까 싶어요. 리밸런싱할때는 상관안하고 그냥 그날 다 처리할 생각입니다. :)

자산배분 포트폴리오 꾸리고 짧은 기간동안 느낀 제일 큰 변화는, 장중 감정소모가 적어졌다는 것이고- 계좌들여다보느라 허비하는 시간이 없다는 것입니다.

일이 바쁜 와중에도 개별주식은 사두면 정말 틈틈히 생각나게 되고 확인하게 되거든요. 앞으로도 가성비가 너무 좋은 투자법이라고 결론짓지 않을까 조심스레 예측해봅니다.

본

2020-04-30 22:37:46

디테일까지 100프로 공감되네요. 큰 우상향 흐름 속에 작은 변동들이 일어나는 것이라는 확신이 있다면, "크게보면 아무때나 사도 되는것이고, 굳이 자잘하게 본다면야 내려가는 날 사는게 맞지 않을까" 막연히 생각만 했는데, 막상 해보려하면 찝찝하더라구요. 근데 답글이 이렇게 명쾌할수가 없네요. 습관화 해보는게 좋은 팁이네요 ㅎㅎ 감사드립니다.

양돌이

2020-05-01 07:10:53

네, 말씀하신대로 좋은 습관인 것 같아요. 하지만, 변동성이 적은 ETF고 1년에 기껏해야 4번하는 리밸런싱에선 그렇게 큰 영향이 없을것 같습니다ㅋㅋ 이번 모의투자에서는 자본금도 꽤 되고, 단기성과를 내야하기 때문에 어떻게 사고파느냐가 꽤 중요할 수도 있겠네요ㅋㅋ

후지어

2020-04-30 21:44:22

"자산배분 포트폴리오 꾸리고 짧은 기간동안 느낀 제일 큰 변화는, 장중 감정소모가 적어졌다는 것이고- 계좌들여다보느라 허비하는 시간이 없다는 것입니다."

이 말이 아주 깊게 제 마음에 와 닿습니다.

요즘 변동성이 높아서 몇 푼 벌어보겠다고 낮에도 장을 자주 들여다 봤는데, 그러면서도 "아... 이 시간이 너무 아깝구나" 하는 생각을 했거든요.

마음의 평화는 천금을 줘도 얻기 힘든 것을...

그 뻔한 진리를 알면서도 쉽게 실천하기 힘든 것은...

역시 제가 아직 욕심이 많기 때문이겠지요? ㅎㅎㅎ

늘 응원 합니다. 2주 후에 좋은 소식 기대합니다~~

양돌이

2020-05-01 07:14:59

후지어님, 응원 너무너무 감사합니다. 요즘같은 변동성 높은 시기에 능력있으신 분들에게는 기회일 것 같습니다. 하지만, 전 그럴 능력도, 시간도 부족하다는 걸 이제야 좀 깨닫고 미리 지속가능한 투자방법을 몸에 익혀보려해요. 그리고 지속가능하는지, 이 포트폴리오를 정말 믿고 큰돈 묻어둘수 있을지 확신하려면 적어도 몇번의 이번 코로나사태같은 급락, 그리고 1년이상되는 지지부진한 경기침체를 겪어봐야한다고 생각해서 지금이라도 부랴부랴 시작했습니다. 약간의 플러스 알파 수익률을 포기하고 마음의 안정/편안함을 얻을 수 있다면 이젠 백번 그 선택을 할 것 같습니다.

관심있게 지켜봐주셔서 너무 감사하고, 큰 힘이 되네요 :)

성실한노부부

2020-05-01 08:05:15

P2

"약간의 플러스 알파 수익률을 포기하고 마음의 안정/편안함을 얻을 수 있다면 이젠 백번 그 선택을 할 것 같습니다. "

제일 중요하죠!!!

응원합니다.

양돌이

2020-05-01 09:03:17

응원감사합니다. :) 올려주시는 글 update 통해서도 비슷하게 많이 배우고 있어요.

제가 지금 생각하는게 많이 틀리지 않았으면 하고, 그로 인해 조금이라도 플러스 알파의 행복이 저와 제 가족에게 돌아갔으면 좋겠네요. :)

성실한노부부

2020-05-30 13:01:48

P2

수익률이 좋네요. 연말까지 어떤 결과가 나올지 많이 궁금해요.

그리고 흥미로운 글 많이 올려주셔서 재미있게 읽었어요.

양돌이

2020-05-30 20:03:33

관심가져주시고, 계속 응원해주셔서 너무 감사해요. :)

5월이 주식에 굉장히 좋은 달이어서 수익률이 좋게 나온거 같아요. VT보다 주식70%포트폴리오 누적수익률이 더 좋은건 그 주식70%가 QQQ여서 그런것 같구요.

안 좋은 달에 얼마나 올웨더가 덜 떨어지는지가 전체적인 수익률을 결정해줄것 같아요. 아직은 1년단위로 보면 연수익률이 어떨지 감이 안오네요.

좋은 주말 보내세요. :)

구름속의산책

2020-05-30 21:12:33

좋은 글 올려주셔서 감사합니다. 이 정도로 쉽게 정리와 설명을 하려면 상당히 공부도 하셔야 했을테고 공들여서 글 쓰신 듯 합니다. All Weather Portfolio는 저도 들었던 개념인데, 쉽게 잘 설명해 주신 것 같아요. 더 이상 쉽게 잘 설명할 수도 없고 이런 자료도 찾기 어려워서 이 글은 와이프에게 공유해주려고 합니다. All Weather Portfolio의 기대수익률이 5% 정도라고 한다면 재테크를 유가증권에만 국한하지 말고 부동산, 동산(귀금속, 미술품, 명품 등)과 생명 보험까지 포함한 개념으로 보는 것도 좋을 것 같다는 생각을 했습니다. 최근에 생명 보험을 활용한 재테크를 시작했는데, 은근히 이 영역도 오랫 동안 현실에서 실행되어 왔던 재테크 방법 중 하나더라구요. The Infinite Banking Concept이라고 하면 아마존에 책이나 인터넷에서 관련 정보들을 쉽게 찾을 수 있었습니다. 관심 있는 분들하고 대화를 나눠보면 좋겠다는 생각도 해봅니다.

양돌이

2020-05-31 11:51:07

친절한 말씀 너무 감사드립니다. :) 당연히 재테크의 범주를 주식에만 한정지을 필요는 없겠죠! 저도 나중에 시간이 지나면 다각화를 할 생각이지만, 현재로서는 다른 자산군에 대한 공부하고 알아볼 여유도 없고 해서 한 가지방법의 투자에만 공들이기도 벅차네요. :) 생명보험을 활용한 재테크라니 뭔가 신기하네요. 나중에 혹시 시간되시면 글 올려주시면, 저같이 모르는 사람들에겐 도움될 것 같습니다.

Daybreak

2020-05-31 06:42:29

좋은 글 잘 읽고 있습니다. 전통적으로도 채권( Bond) 투자의 자산배분은 40~50%라고 이야기 합니다만, 요즘 전세계적인 미증유의 상황으로 채권 이자율이 워낙 낮아서 더 낮아질 ( 채권 가격이 상승할) 여력이 있을지가 의문입니다. 아직까지는 채권수익율도 상당히 좋습니다만, 이제 시장 이자율이 거의 0인 상황에서 저는 40%까지 배분하기에는 요즘 좀 망설여지는데 그대로 Go 해야 할까요?

양돌이

2020-05-31 12:17:53

댓글 감사합니다! :)

저같은 초보에겐 아주 어려울 질문이긴 한데요. 제 생각을 그냥 적어볼게요. 원래 글 올렸을때에도 이것에 대해 댓글들이 좀 달렸었어요. 정답은 없다고 생각합니다.

채권을 포트폴리오에 포함하는 이유는 전 크게 3가지라고 생각합니다.

1) 주식의 변동성을 줄여주는 헷지기능

2) 정해진 수익률에서 오는 fixed income

3) 변동하는 채권가격을 사고파는 것에서 오는 시세차익

그럼 각각의 이유에 대해 현 상황이 어떻게 적용되는지 한번 생각해보면요,

1) 이 기능은 사실 채권 없이 현금을 들고 있어도 되죠. 하지만 현금은 들고만 있어도 가치가 흘러내리는 자산이고, 채권은 주식과의 상관관계가 가장 낮은 자산중에 하나라 이런 자산배분 포트폴리오에서 리밸린성을 통한 시세차익 실현의 중요한 역할한다는게 고려할 점인 것같습니다.

2) Fixed income 측면: 여기선 말씀하신대로 채권가격이 너무 많이 올라있고 금리는 제로가 가깝기 때문에 수익률이 굉장히 낮은 상태죠. 하지만 바꿔 말하면- fixed income 측면에서 봤을때 대체투자처는 다른 예금상품 같은 거라고 볼 수 있을까요? 그런 상품들도 금리가 너무 낮아 채권보다 월등히 매력적인 fixed income 투자처가 아니죠.

3) 만약 채권을 포트폴리오의 일부가 아닌 독립적인 투자자산으로만 본다면, 지금은 충분히 꼭대기라고 예상하고 지금은 살때가 아닌 팔때라고 생각할 수 있을것 같아요.

종합하자면, 채권자체로서의 자산가격 상승의 여지는, 현재 금리수준때문에 아주 미미한 수준이지만, 포트폴리오의 일부분을 차지하는 포트폴리오의 구성원의 측면에서 보았을때는 가격의 부침에 따른 리밸런싱때 수익을 얻을수 있으므로 전 꾸준히 정한 비율대로 가져가려고 합니다.

정 고민이시면 언제나 dollar cost averaging이 좋은 접근법이 될 수 있겠구요. 아니면 채권대신 현금유지하시거나 다른 예금상품으로 채권비중을 대체하시는 것도 생각해볼만한 것 같습니다.

겸손과검소

2020-06-30 15:43:12

꾸준한 업데이트 감사합니다~

양돌이

2020-07-02 08:50:02

꾸준한 관심 감사드려요! :)

korpop00

2020-07-15 09:36:41

안녕하세요~ 좋은글과 댓글까지 모두 잘 읽었습니다. ^^

궁금한점이 올웨더(etf)를 taxable 에서 하시는지 아니면 401k나 IRA에서 하시는지 궁금합니다.

저는 현재 미국 온지 안되서 이제막 올웨더 포트폴리오를 염두에두고 투자 공부 시작하고 있는데

가장많이 넣을 수 있는 403B(75%)가 MF만 되서 다른분들은 어떻게 하시나 궁금해지네요

양돌이

2020-08-03 15:38:51

안녕하세요 :) 댓글 감사합니다.

올웨더는 전 401k 전 직장것을 롤오버한 traditional IRA 계좌에서 하고 있구요, 그외 주식비중이 높은 포트폴리오들도 두어개 가지고 있는데 걔네들은 taxable에서 하고 있어요. MF만 되신다면 ETF보다는 리밸런싱같은게 좀 까다로울수도 있어요. 원자재 MF가 있는지도 잘 모르겠네요. 저도 이번에 직장을 또 옮기게 되어 새 직장 401k 옵션들은 어떤게 있는지 한번 봐야할 것 같습니다.

쌤킴

2021-04-01 23:24:29

양돌이님, 업데이트 감사함다. 참 체계적이시네요.. 일케 정리를 잘해야되는데 하구 배웁니다. 도떼기시장 포트로 개별주식이랑 ETF가 막 걍 이것저것 많이 섞여 있어서 전 정리가 잘 안되요.. ㅠㅠ 저는 걍 Data aggregator 특히 Mint랑 Personal Capital를 써서 포트구성이나 Net asset보는 정도로 만족함다.

업데이트 쭉 계속 해주시길..

양돌이

2021-04-02 06:33:17

쌤킴님 감사합니다. 저야 워낙 이런거 정리하고, 그래프로 만들고 하는 걸 좋아해서요. 저도 PC 씁니다.ㅋㅋ

그리고 확실히 투자를 한 브로커리지에 모아서 하니까 정리가 쉽더라구요. 전 작년에 맘먹고 다 피델리티로 몰았거든요. :)

단거중독

2021-04-02 00:46:39

업데이트 감사합니다.. SP500 가 지난 3달 8% 정도 수익률이니까.. SP500 이기셨네요.. 좋은 결과 있으시길 빕니다..

양돌이

2021-04-02 06:34:03

단거중독님 감사합니다. ;) 네, 젤 이기기 쉬운 SPY 이번 1사분기에선 겨우 제친것 같네요.ㅋㅋ

마켓 이기기가 이렇게 어렵다는걸 느낍니다.

Polaris

2021-04-02 00:47:26

업데이트 잘 봤습니다. Mechanical하게 자산 분배하시는게 보기 좋습니다.

개별주만(except IEMG for currency hedging)투자하는 저의 포트는 올 1/4분기 리턴이 0.80%가 나왔습니다. 고전 했습니다만 high valuation growth주식들들이 포트의 절반을 차지하고 있기에 나름 만족합니다. 성투하세요^^

양돌이

2021-04-02 06:35:34

Polaris님 감사합니다. :) 최대한 기계적으로 따를수 있는 원칙을 정해놓으니 투자가 한결 쉬워지더라구요.

성장주들이 다시 한번 발돋움할 숨을 고르고 있는것 같습니다.

하늘향해팔짝

2022-02-12 16:08:37

요즘 장변동성이 큰 시기에 올웨더가 방어를 잘 하고 있는지 궁금합니다. 최근 데이터도 있으면 업데이트 해 주실수 있으신가요?

양돌이

2022-02-22 19:29:28

안녕하세요! 글쓰고 올웨더 실투자하면서 투자관이 좀 바뀌었어요... 민망하지만, 정말 180도 방향을 틀어서 지수추종 레버리지 ETF 기반으로 투자중입니다. 그만큼 작년에 많이 벌었다가 지금은 수익 다 토해낸 상태입니다만, 돈 한창 버는 동안은 좀 적극적으로 꾸준히 해보려고 합니다. 올웨더는 나중에 자산이 커진 이후에 다시 재방문할 생각이에요. :)