- 전체

- 후기 6739

- 후기-카드 1809

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

다른 시나리오로 해 보고 싶은 분은 아래 구글 쉬트 링크 클릭 & 복사해서 계산해 보면 됩니다. 그리고, 구글 쉬트에 계선할 부분 있으면 댓글 부탁 드립니다.

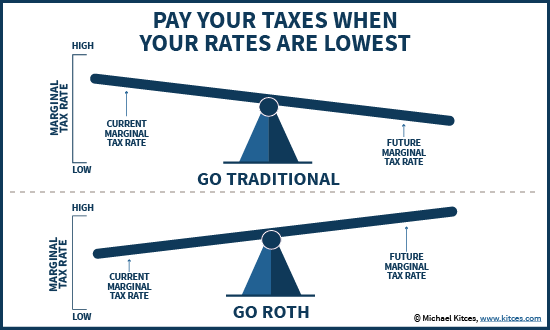

Roth와 Traditional 중에 어느 것이 유리할까?

이 질문은 Tax Free(AKA Tax Advantaged) Accounts가 유리한지, Tax Deferred Accounts가 유리한지를 묻는 것이다. 즉, 현재 소득공제(Deduction)는 없지만, 미래에 원금과 투자소득을 Tax Free 인출하는 것이 유리한지, 현재 소득공제를 받지만, 미래에 원금과 투자소득에 대해 세금을 내는 것이 유리한지를 묻는 것이다.

일반적 선택의 기준: 현재 세율 VS 은퇴 후 예상 세율 비교

일반적으로 은퇴 후 세율(Marginal Tax Rate)이 현재와 같거나 높으면 Roth IRA(Tax Free Accounts)가 유리하고, 현재보다 낮으면 Traditional IRA(Tax Deferred Accounts)가 유리하다고 한다.

여기서 중요한 점은 현재의 Marginal Tax Rate과 은퇴 후의 Effective Tax Rate을 비교해야 한다. 왜 그런지는 아래의 사례들로 설명해 보겠다.

현재와 은퇴 후의 연 소득이 $100,000인 부부가 Traditional에 저축한다면

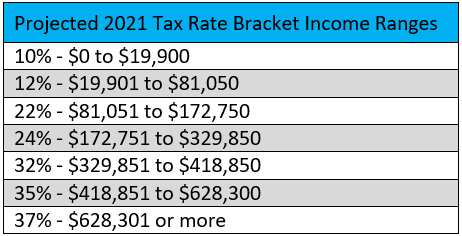

현재 연 소득 $100,000에서 15%인 $15,000을 401K에 저축하면 Taxable Income은 $59,900이고, Marginal Tax Rate은 아래 택스 브라켓을 보면 12%다. Marginal Tax Rate이 12%이므로 401K에 저축한 $15,000의 12%인 $1,800($15,000 * 0.12)을 절세한다.

은퇴 후에도 연 소득 $100,000이고, 표준 공제만 받아 Taxable Income은 $74,900이고, Marginal Tax Rate은 12%다. Taxable Income은 $74,900에 택스 브라켓을 적용해서 내야 할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($74,900 – $19,900) * 0.12 = $8,590

Tax Deferred Accounts에서 $100,000을 인출하고, $8,590의 택스를 내므로

- Effective Tax Rate = $8,590 / $100,000 = 8.59%

정리하면, 401K에 저축할 때는 Marginal Tax Rate 12%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 8.59%로 택스를 냈다. 따라서, 3.41%( 12% – 8.59%) 이득이다.

현재와 은퇴 후의 연 소득이 $200,000인 부부가 Traditional에 저축한다면

현재 연 소득 $200,000에서 15%인 $30,000을 401K 등의 Tax Deferred Accounts에 저축하면 Taxable Income은 $144,900이고, Marginal Tax Rate은 22%다. Marginal Tax Rate이 22%이므로 Tax Deferred Accounts에 저축한 $30,000은 대부분인 $27,850($172,750 – $144,900)은 22%를 절세하고, 나머지 금액 $2,250($30,000 – $27,850)은 24%를 절세한다.

은퇴 후에도 연소득 $200,000이고, 표준 공제만 받아 Taxable Income은 $174,900이고, Marginal Tax Rate은 24%다. Taxable Income은 $174,900에 택스 브라켓을 적용해서 내야할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($81,050 – $19,900) * 0.12 + ($172,750 – $81,050) * 0.22 + ($174,900 – $172,750) * 0.24 = $30,018

Tax Deferred Accounts에서 $200,000을 인출하고, $30,018의 택스를 내므로

- Effective Tax Rate = $30,018 / $200,000 = 15.01%

정리하면, Tax Deferred Accounts에 저축할 때는 대략 Marginal Tax Rate 22%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 15.01%로 택스를 냈다. 따라서, 6.99%( 22% – 15.01%) 이득이다.

현재와 은퇴 후의 연 소득이 $300,000인 부부가 Traditional에 저축한다면

현재 연 소득 $300,000에서 15%인 $45,000을 401K 등의 Tax Deferred Accounts에 저축하면 Taxable Income은 $229,900이고, Marginal Tax Rate은 24%다. Marginal Tax Rate이 24%이므로 Tax Deferred Accounts에 저축한 $45,000은 24%인 $10,800($45,000 * 0.24)을 절세한다..

은퇴 후에도 연 소득 $300,000이고, 표준 공제만 받아 Taxable Income은 $274,900이고, Marginal Tax Rate은 24%다. Taxable Income은 $274,900에 택스 브라켓을 적용해서 내야 할 세금을 계산하면

- 세금 = $19,000 * 0.1 + ($81,050 – $19,900) * 0.12 + ($172,750 – $81,050) * 0.22 + ($274,900 – $172,750) * 0.24 = $54,018

Tax Deferred Accounts에서 $300,000을 인출하고, $54,018의 택스를 내므로

- Effective Tax Rate = $54,018 / $300,000 = 18.01%

정리하면, Tax Deferred Accounts에 저축할 때는 Marginal Tax Rate 24%로 소득 공제 혜택을 받고, 인출할 때는 Effective Tax Rate 18.01%로 택스를 냈다. 따라서, 5.99%( 24% – 18.01%) 이득이다.

정리하면

위의 3가지 시나리오는 모두 Roth 보다는 Traditional에 저축하는 것이 유리 하다는 결론에 이른다. 하지만 추가 소득(Rental Income, Capital Gains, etc)이 있으면 결과는 달라질 수 있고, 소득이 높으면 소셜 연금의 Taxable Income 계산에 불리하고, Long Term Capital Gains을 세금 없이 인출하는 것도 불가능하다.

따라서, Roth와 Traditional 중에 어느 것이 유리한지는 각자의 재정 상황에 따라 달라질 수 있다.

다른 시나리오로 해 보고 싶으면 구글 쉬트를 복사해서 하면 된다.

Roth vs Traditional 관련 글들

- 전체

- 후기 6739

- 후기-카드 1809

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56921

- 질문-기타 20553

- 질문-카드 11649

- 질문-항공 10144

- 질문-호텔 5176

- 질문-여행 4012

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24129

- 정보-자가격리 133

- 정보-카드 5200

- 정보-기타 7989

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15444

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

23 댓글

도코

2021-01-28 03:23:05

흥미로운 분석 감사합니다. 글에서 Trad vs Roth라고 하셨지만, Roth에서 뽑는 경우 은퇴 후에 인컴 자체에 잡히지 않아서 그 부분에 대해서는 effective tax 0%이라서 'apples to apples'분석에는 약간 한계가 있는 것 같습니다. 예를 들어 은퇴후 연간 20만불이 필요하다고 가정했을 때 Trad의 경우 2번 계산 왼쪽이 맞지만, Roth에서 예를 들어 10만불 빼도 아예 인컴에 잡히지 않으니까 2번이 Roth 10만불로 충당될 경우, effective tax rate는 1번 오른쪽이 되겠죠? 제가 제대로 읽었다면 총 20만불 필요한 경우인데 Trad으로 충당했다면 11.69%(?), 그중 Roth 10만불로 충당했다면 8.59%요. 제가 잘못 이해한 부분이 있는지 모르겠네요 ; ;

은퇴덕후EunDuk

2021-01-28 03:55:31

댓글 감사합니다^^

위의 비교는 3개 모두 Traditional에 저축한다는 가정입니다. 그러니 은퇴 후에 Roth에는 금액이 없고, traditional에 있는 경우입니다.

일반적으로 Roth와 traditional 중에 선택은 현재 세율과 은퇴 후의 세율을 비교하는 것입니다. 여기서 세율 비교의 정확한 의미는 '현재의 Marginal Tax Rate과 은퇴 후의 Effective Tax Rate을 비교해야 한다'는 것을 말하고 싶어서 쓴 것입니다.

도코

2021-01-28 04:53:51

다만, "Current Marginal Tax Rate - Future Effective Tax Rate" 비교는 Trad의 시나리오에 대해서 어느정도 설명이 되지만, Roth를 제대로 설명해주지 못하거든요.

위의 표를 다시 검토해보면 "현재" "은퇴 후" column들은 Trad의 경우를 잘 설명해주고 있고, effective tax rate의 차이는 바로 B항목에서 발생하는 것이네요. 즉, 왼쪽에서는 과세대상 소득이 줄어드는 것입니다.

그리고 분석의 일관성을 위해 고려하신 모든 변수 (Current vs Future 세율/Bracket, 은퇴전 income vs 은퇴후 income)등 모든 다른 변수를 동일하게 가져가고, 심지어 모든 투자수익률이 0%라고 가정하고, inflation도 0%라고 가정한다면, Roth를 적절하게 표현하기 위해서는 단순히 왼쪽 column과 오른쪽 column을 바꾸면 되겠죠. 즉, Roth의 경우 B금액 만큼을 "Roth에서 빼서 쓰는 돈"이라고 치면, 그 금액만큼은 과세대상 소득에서 제외되니까요. 결국 모든 변수가 동일하고, 투자수익이 전혀 발생하지 않고 인플레가 없다면.... 내가 내는 세금은 Roth나 Trad나 동일하다는 결론이 되겠습니다.

아무튼, 응용가능하기 위해서는 아무래도 더 많은 변수들을 고려해야겠지만 끊임없이 연구하시는 모습 감사합니다.

은퇴덕후EunDuk

2021-01-28 07:02:02

이 글의 핵심은 현재 세율(현재 받는 소득 공제 혜택)과 미래의 세율(인출할 때 내는 실질적인 세율)의 비교 입니다. 비교를 쉽게하기 위해서 은퇴 후의 모든 소득은 Traditional에서 인출하는 것으로 가정 했구요.

현재 세율과 인출 할 때의 세율이 같다면 투자수익률과 인플레이션에 상관 없이 동일합니다. 예를 들어, 현재 Marginal Tax Rate 22%인 사람이 $10,000을 저축한 경우를 살펴 보겠습니다. Traditional에는 택스 없이 $10,000을 모두 저축하고, Roth에는 22%의 택스를 제외한 $7,800을 저축하게 됩니다.

은퇴 시점에 둘 다 투자 소득이 원금의 9배가 되었다고 가정해 볼게요. 그럼, Traditional은 $100,000, Roth는 $78,000이 됩니다. 은퇴 후에도 동일한 세율 22%라면 Tradition에서 인출하는 금액은 22% 세금을 떼면 $78,000이고, Roth는 $78,000이니 동일합니다. 결국, 현재나 은퇴 후나 세율이 동일하면 투자 수익률과 인플레이션에 상관없이 동일한 결과가 됩니다.

하지만 말씀 하신 것처럼 많은 변수들을 고려해야 합니다. 그래서, 위의 예들은 하나의 가정일 뿐이고, 구글 쉬트를 복사해서 각자의 상황에 맞게 변경해서 계산해 보면 좋을 것 같습니다.

많은 분들이 잘 못 이해 하시는 부분이 있는 것 같기도 하고, 원글 하단에 추가한 관련된 글 들을 포함한 여러 상황들에 대해서 써왔지만 저도 심플하게 정리가 되지 않네요 ㅋㅋ

다른 분들도 구글 쉬트 복사해서 어느 것이 유리할지 각각의 상황별로 계산해 보시고, 좋은 방법이나 개선할 아이디어 있으시면 댓글 부탁 드립니다^^

도코

2021-01-28 07:16:21

은덕님이 이 댓글에 말씀하신 것이 맞습니다. 제가 예전에 비슷한 맥락의 글을 쓴 적이 있어요. https://www.milemoa.com/bbs/board/7759382

다만, 오늘 쓰신 원글에서 Trad가 Roth보다 항상 유리하다는 결론은 위의 표의 내용이 그 결론을 support하지 못한다는 점을 제가 말씀드리는 것입니다. Trad가 분명 좋은 옵션이 될 수는 있다고 생각하지만, 이 글로 그런 결론을 내리는 분들이 계시면 그것은 문제가 될 것 같아서 말씀드립니다.

(참고로, 위의 구글 시트에서 공식이 잘못된 것 중 하나가 A를 왼쪽, 오른쪽 동일하게 하시면 왼쪽에서는 spending할 수 있는 소득이 오른쪽보다 작기도 합니다. 그래서 사실 spending할 수 있는 income을 동일화한다면 effective tax 도 동일하게 되고, 말씀하신 Trad의 advantage가 과연 실제로 존재하는 것인지도 다시 한번 검토해주시면 좋을 것 같습니다.)

은퇴덕후EunDuk

2021-01-28 07:27:58

위의 예들은 그냥 가정일 뿐이며 결코 'Trad가 Roth보다 항상 유리하다'라는 결론을 내기 위한 것이 아닙니다. 그래서, 각자 구글 쉬트 복사해서 자신에게 맞게 계산해 보길 권해 드리는 것입니다.

그리고, A를 왼쪽, 오른쪽 동일하게 한 것은 의도적으로 은퇴 후에 더 많은 스펜딩으로 했습니다. 은퇴 후에 더 풍족한 삶을 가정해서요^^ 이것도 은퇴 전과 동일하게 하고 싶은 분은 변경해서 계산하시면 됩니다.

도코

2021-01-28 07:39:40

넵, 감사합니다. 원글 제목과 결론과 3가지 예시가 모두 Trad가 좋은 경우만 언급하신 거 같아서 제가 혹시나 하는 마음에 오지랖이었네요.. ㅎㅎ;;

위 댓글에서 말씀하신 것 처럼 input-output을 세금고려하고 잘 계산하면 Trad = Roth라는 점도 잘 이해하고 계셔서 좋네요.

(구글시트관련해서 피드백은 B5랑 B6랑 C5랑 연동되어서 B5를 바꾸면 다른 부분도 자동계산되는게 오히려 다른 컴비네이션을 시도해보기에 좀 어려웠습니다.)

아날로그

2021-01-28 06:48:00

자세한 설명 감사합니다. traditional 이랑 roth중에 뭐가 좋은지 몰라 고민했는데요. 무조건 traditional이네요.

은퇴덕후EunDuk

2021-01-28 07:06:33

아, 이건 정말 상황마다 달라서 어느 것이 좋다고 말하기 쉽지 않습니다. 원글은 그냥 단순한 가정이므로 이것만으로 판단하면 안됩니다. 현실은 여러 가지 고려해야할 것들이 많거든요.

Roth가 좋은 장점들이 많고, Roth가 좋은 경우에 대한 글들도 읽어 보시고 판단 하시기 바랍니다^^

라이트닝

2021-01-28 07:21:48

조금은 특수한 상황에 대해서 가정을 하신 것이라서 구글 쉬트 링크도 다신 것 같습니다.

몇가지 가정이 필요한 것 같습니다.

1. 저축은 현 소득의 15%를 Traditional로 다 넣을 수 있다.

45000불은 T에 다 넣을 수 없는 돈일 수도 있습니다.

듀얼 인컴이라면 가능할 수 있겠지만요.

2. 현재 1년간 저축한 돈이 은퇴할 때가 되면 현 소득만큼 불어나 있다.

15000불을 넣고 30년간 계속 일해서 은퇴하면 첫해에 넣은 돈이 10만불로 불어있다는 가정입니다.

3. RMD 고려해서 현 1년 소득을 매년 T에서 빼내야 한다.

이런 강제성 때문에 어쩔 수 없이 높은 effective rate를 고려하고 T에서 돈을 빼야 합니다.

왼쪽 표는 R이 현재 내야할 세금으로 생각되고요.

오른쪽 표는 T가 나중에 내야 할 세금으로 생각되는데요.

R의 경우 R로 불입한 금액에 대한 effective tax rate를 생각해야 하는데요.

T로 넣을 때 대비 세금 내는 것은 최종 브라켓이기 때문에 marginal rate에 가깝지만 두 브라켓에 걸치는 경우 marginal rate보다는 좀 줄어들 수 있겠습니다.

즉 R은 T에 넣지 않은 이유로 추가로 내는 세금을 여기서 따져봐야 되겠고 이를 current marginal rate으로 가정하신 것 같습니다.

T의 경우는 빼쓸 때 T에서 나올떄 T에 부과되는 effective rate를 계산해야 되는데요.

다른 소득이 전혀 없다면 전체 세금의 effective rate과 동일하긴 합니다.

연금이나 이자 소득이 있다면 그 부분이 앞쪽에 위치하게 되어서 T에 해당하는 effective rate이 올라가게 되겠죠.

15000불이 들어가서 10만불로 나올 때 현재의 최종 브라켓이 12%라서,

R에 13200불을 넣고, 88000불로 나오게 되고요.

T에는 15000불이 들어가고, 91410불로 나오게 되겠죠.

현재 marginal rate은 R로 들어가면서 납입해야 할 세율이 되고요.

나중 T에서 나올 떄의 effective tax rate은 T에서 나오면서 납부해야 할 세율이 되겠습니다.

30만불 정도 버시는 분들은 R에 끝까지 눌러담을 수 있으니 T에 넣고 아낀 세금을 taxable에 투자될 때 얼마나 손해를 보는가도 계산할 필요가 있고요.

이렇게 가정해도 생각보다 아주 복잡한 계산이 되겠습니다.

앞으로의 세율 변화도 있을 수 있어서 현재 하신 가정은 T에 상당히 유리한 가정을 하신 것 같긴 하고요.

이렇게 계산했는데도 R이 유리하다면 무조건 R로 해야될 확률이 높다고는 말할 수 있을 것 같습니다.

저도 이전에 글을 한 번 쓴 적이 있지만 결국은 일괄적인 정답은 안나오더라고요.

T가 은퇴후에 standard deduction으로 충분히 뺄만큼은 있어야 되고요.

듀얼 인컴에 매칭으로 수천불 넣으면서 30년 일하시면 너무 많은 것 같고요.

피크 인컴 시기에는 T가 대체로 유리하고요.

최종 브라켓에 해당하면 찾을 때 effective tax rate이 최종 브라켓보다 높을 수는 없으니 T가 유리하고요.

피크 인컴에 비해서 현 연봉이 낮다고 생각된다면(물론 이 가정은 찍기의 영역입니다.) R이 대체로 유리하겠죠.

피크 인컴 시기에는 T를 피할 수 없으니, T가 너무 커질 것 같다 생각되면 젊을 때 적극적으로 R에 넣는 것이 좋을 확률이 크다 정도 이야기할 수 있을 것 같습니다.

은퇴덕후EunDuk

2021-01-28 07:33:48

와, 정말 잘 정리해 주셨네요.

원글보다 더 깔끔하게 잘 정리해 주셔서 감사 드립니다. 라이트닝님 댓글 참고하여 Roth vs Traditional 관련 글들 전반적으로 업데이트 해야 겠습니다^^

멜로지오

2021-01-28 07:56:45

은덕님 글 감사합니다 잘 읽었어요 개개인이 처한 상황이 다르니 뭐 어떤게 더 좋은지는 다 다를것 같구요

저희처럼 젊을때부터 무식하게 T 에만 넣다가 10년이 지난후에 R 이란게 있다는걸 알고 R 을 급하게 넣는경우가 생기니까.. 그냥 반반 무마니로 둘다 열심히 붓는게 좋은거같아요 ㅎㅎ

은퇴덕후EunDuk

2021-01-29 01:11:49

그래서 informed decision이 중요합니다. 영향을 주는 변수들에 대해서 잘 알고, 변화에 대응해 가면 되니까요. 멜로지오님처럼 T에 너무 많은 금액이 있다면 R로 변경하고, 필요시 Roth converion도 하고요. 정기 검진 받듯이 몇년에 한 번씩 리뷰해서 T의 최적의 금액을 계산해 보고, 나머지는 R로 하는 식으로요.

urii

2021-01-28 15:45:15

생각을 많이 해보셨던 은덕님께서 더 잘 아시겠고 댓글들에서도 지적되는 내용이지만, 워낙 시나리오에 따라 다른데 은퇴시점을 많이 남긴 사람의 더 큰 문제는 어떤 시나리오로 귀결될 지에 대한 불확실성이 너무 큽니다. 역시나 tax bracket과 income path, 남은 수명 모두 큰 불확실성인데, 사실 income path 말고는 은퇴가 가까워진다고 (혹은 은퇴를 하고 나서도) 크게 해소되는 불확실성도 아니어서요.

붓는 시점의 marginal rate과 찾는 시점의 effective rate을 고려해야 한다고 하셨는데, 사실은 effective rate이 아니라 내가 은퇴계좌에 넣는 extra dollar 하나 하나가 결국 얼마의 marginal rate 적용 받아서 빠지게 될지가 시나리오마다 다 다를텐데 그 기대값을 생각하는 게 계산상 맞겠죠. 그 중 어떤 시나리오들에서는 소셜 체크 받고 나면 standard deduction 다 채워지는데, 소셜은 제가 지금 trad 401k에 넣을까 고민하는 이 돈과 무관하게 정해지니까, 그 시나리오 조건부에서는 적용받는 marginal rate이 최소 xx% (지금 세제기준 10%)이라고 생각해야겠고요.

이 경우 저 경우 구체적으로 따져보고 감을 잡아보는데 아주 유용하긴 할거 같아요. 특히 세제도 바뀔 것 같고, 401k/ira바꾸자는 플랜도 나오는 시점에서는 더더욱이요. 불확실한 먼 미래를 대비하는 저축은 가능한한 의존하는 가정들의 변화로부터 robust하게 넣는게 좋을 거 같다는 게 개인적인 생각이라, 저같이 생각하는 분들은 roth에 좀더 비중을 두어야겠죠. 그렇게 생각하면 사실 주식인덱스 포함 위험자산에 몰빵하는 것도 문제이긴 한데;;

이 모든 고민이 dcp (defined contribution plan)으로 노후를 대비해야되는 사람들의 어쩔수 없는 고충이겠죠.

은퇴덕후EunDuk

2021-01-29 01:15:34

예, 맞습니다. 변수들이 많아 불활실성이 큽니다. 특히, 은퇴시점을 많이 남긴 분들은요.

그래서, 어떤 변수들이 영향을 주는지 알고, 변화에 따라 대응해 나가야 합니다.

특히 고소득자는 현재 미국 세율은 미국 역사상 가장 낮은 세율이라 향후 세율이 높아질 가능성이 크다는 것도 고려해야 하구요.

smc

2021-01-29 04:22:43

70세 은퇴후 7년동안 매년 RMD Rule에 따라 은퇴연금을 인출하면서 Roth IRA로 은퇴계좌를 열지 않은것을 후회하고있는 사람입니다.

그동안 일하면서 401K랑 T-IRA로 모아둔돈이 $900K 정도됩니다.

부부 소셜연금과 펜션금액으로 은퇴연금 인출없이도 생활할수있지만 매년 RMD Rule에 따라 빼내는 금액이 생각보다 큽니다($46K)

더욱 억울한것은 RMD인출금은 taxable Income에 포함되어 은퇴후에도 세금납부하며 살고있습니다.

만약 Roth로 모아두었다면 RMD적용대상이 아니기때문에 주식시장에 오래동안 묻어놓을수 있고 또한 투자수익금에 대해서도 Income Tax 면제입니다.

그래서 저는 Roth를 적극 추천합니다.

BBS

2021-01-29 06:35:20

쉐어링 감사드립니다.

그럼 Roth는 의무적으로 돈을 뺄필요가 없는게 맞는거죠?

도코

2021-01-29 06:40:36

Roth IRA는 RMD가 없습니다. (Roth 401k는 RMD가 있지만요. Trad 401k, Roth 401k, Trad IRA, Roth IRA등의 여러 절세계좌 중 RMD가 없는 계좌는 Roth IRA가 유일합니다.)

주매상20만불

2021-01-29 04:28:02

roth ira 에서 투자해서 발생된 capital gain 은 은퇴해서 나중에 뺄때 택스를 내나요?

Traditional IRA 에서 투자해서 발생된 이득금은 은퇴해서 돈을 뺄때 택스를 내나요?

라이트닝

2021-01-29 06:55:55

No

Yes. 더해서 원금에 대해서도 ordinary tax를 냅니다.

주매상20만불

2021-01-29 04:28:39

제가 작년부터 은퇴계좌를 계설했는데요 인컴이 높은 편이어서 단순히 세금의 혜텍을 Roth 로하는것보다 Traditional 로 하는것이 좋을꺼같아서

트레디셔널 IRA를 계설해서 투자를 했는데요 T-IRA에도 인컴의 리미트가 있다는걸 알게되었습니다

2020년 $6000 2021년 $6000을 이미 contribution 한상태인데요 은퇴덕후님의 글을 보니 T-IRA에서 R-IRA 로 옮기는걸로

이걸 해결할수있다고 하셨는데 저같은 경우 이미 투자가 한창 진행된상황에서 이미 이득을 많이 본 상황인데

이럴때는 T-IRA 에서 R-IRA로 옮기는게 가능한건가요? 가능하다면

1. $12000만 옮기는건가요?

2. $12000을 포함한 이득금 ($6200불정도 됩니다)도 같이 옮기는건가요?

3. 이미 투자를 한 상황이어서 옮기는게 불가능한건가요?

만약에 3번이라면 저는 IRA에 돈을 넣었지만 소득공제만 못받는건가요? 아니면 어떤 페날티가 따라오나요? 소득공제를 못받는다면 주식투자로인해서 발생한 이득금에대한 세금도 내야하나요?

그리고 마지막으로 2022년에 컨트리뷰션할때 $6000을 T-IRA로 넣자마자 R-IRA로 옮기면 되는건가요?

라이트닝

2021-01-29 07:02:14

T에 넣으셨는데 deduction 혜택이 없다면 R로 컨버젼 하시면 됩니다.

1. $12000만 옮기셔도 되고 다 옮기셔도 됩니다.

2. 1과 동일

3. 1과 동일

T IRA에 넣고 계셔도 추가 패널티는 없는데 gain에 대해서 ordinary tax를 내셔야 한다는 것이 패널티라면 패널티겠습니다.

원금은 deduction을 안받으셨다면 세금 event없이 Roth로 컨버젼이 가능하고요.

이득금 6200불까지 옮기신다면 ordinary tax를 내셔야 하는데요.

작년 3월처럼 일시적으로 주가가 꺼졌을 때 옮기셔서 원금과 같거나 더 줄어들면 세금을 안내고 컨버젼이 가능합니다.

보통은 우상향을 예상하므로 하루라도 빨리 컨버젼하시는 것이 좋습니다.

그냥 두시면 은퇴때 수배가 불어난 후 미래의 ordinary tax

지금 컨버젼 하시면 지금 gain에 대한 현재의 ordinary tax입니다.

세금이 너무 많아서 주저하신다면 먼저 원금이라도 옮기셔야 눈덩이처럼 부풀어나는 것을 좀 막으실 수 있습니다.

마지막 답변은 settle 뒤에 옮기실 수 있습니다.

같은 brokerage에서 transfer하시거나 ACH push로 다른 곳에서 넣으셨다면 다음날 옮기실 수 있습니다.

ACH pull로 하셨다면 1주일까지 기다려야 될 수도 있습니다.

lonely

2021-01-29 22:26:45

좋은글 계속 올려주셔서 감사합니다. 이러한 정보를 젊었을때 알았으면 더 좋았을텐데... 지금이라도 어떤걸로 해야 하는지 한번 더 고민해 보게 해 주셔서 감사합니다