- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56930

- 질문-기타 20558

- 질문-카드 11649

- 질문-항공 10146

- 질문-호텔 5176

- 질문-여행 4013

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24134

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15445

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

메가 백도어(Mega Backdoor) Roth란?

Mega Backdoor Roth는 401(k) 플랜의 저축 한도 $19,500에 추가로 최대 $38,500을 Roth IRA나 Roth 401(k)에 저축하는 방법이다.

Mega Backdoor Roth가 필요한 사람은?

세금 혜택이 있는 401(k), HSA, IRA에 최대한 저축하고, 추가로 세금 혜택이 있는 곳에 더 저축하길 원하는 분에게 Mega Backdoor Roth는 좋은 은퇴자금 저축 수단이다.

만약 401(k), HSA, Roth IRA를 맥스 아웃 하지 못하고 있다면 복잡한 Mega Backdoor Roth IRA에 필요 없이 401(k), HSA, Roth IRA 저축하면 된다.

Mega Backdoor Roth를 하기 위해서는?

Mega Backdoor를 하기 위해서는 401(k) 플랜이 다음 두 가지를 제공해야 한다.

- After-tax contributions

- Allow Conversion: In-service withdrawal to a Roth IRA or In-plan rollovers to a Roth 401(k)

After-tax contributions은 401(k) 플랜의 contribution 정하는 페이지를 확인해 보면 가능한지 쉽게 확인할 수 있다. In-service withdrawal이 가능한지에 대해서 확실하지 않으면 HR 담당자에게 확인해 보면 된다.

만약 After-tax contributions만 가능하고, In-service withdrawal이 불가능하다면 직장을 그만두는 년도에 맞춰 Mega backdoor Roth IRA를 할 수 있다.

Mega Backdoor Roth 한도 금액은?

2021년 401(k)에 직원의 저축 금액(Contribution)과 회사의 저축 금액(Match) 합의 최대 금액은 $58,000(50세 이상은 $64,500)이다. Mega Backdoor Roth 할 수 있는 금액은 이 최대 금액에서 본인의 저축(Contribution)과 회사의 저축(Match)을 뺀 금액이다.

예를 들어, 본인이 401(k) 최대 금액 $19,500을 저축하고, 회사가 $7,500을 매칭해 주었다면 $31,000(50세 이상이면 $37,500)까지 Mega Backdoor Roth 할 수 있다.

Mega Backdoor Roth 하는 첫 번째 방법 – In-plan rollovers to a Roth 401(k)

첫 번째 방법은 심플한 In-plan rollovers to a Roth 401(k)다. 401K 플랜에서 이 옵션을 제공하면 간단하게 등록만 하면 된다. 등록하면, 401(k) after-tax로 저축한 금액이 자동으로 Roth 401(k)로 컨버젼 된다.

참고로, 아래 동영상은 뱅가드에서 In-plan rollovers to a Roth 401(k)을 등록하는 과정이다. 피델리티, 또는 찰스 슈왑도 유사할 것이다.

Mega Backdoor Roth 하는 두 번째 방법 – In-service withdrawal to a Roth IRA

두 번째 방법은 In-service withdrawal to a Roth IRA다. After-tax contribution으로 401(k)에 저축하고, 저축한 금액을 in-service withdrawal을 통해 가능한 한 빨리 Roth IRA로 컨버젼하면 된다. 가능한 한 빨리 Roth IRA로 컨버년하는 이유는 401(k)의 after-tax bucket에서 발생한 수익에는 세금이 있기 때문에 수익에 대한 세금이 없는 Roth IRA로 옮기는 것이다.

자세한 과정은 아래 동영상을 참고하면 된다.

만약, After-tax contributions만 가능하고, In-service withdrawal이 불가능하다면 직장을 그만두는 년도에 맞춰 Mega backdoor Roth IRA를 할 수도 있다.

정리하면

401(k), HSA, IRA에 최대한 저축하고도, 추가로 세금 혜택이 있는 곳에 더 저축하길 원하면 Mega Backdoor Roth를 하면 된다. 회사에서 제공하는 401(k) 플랜이 Mega Backdoor Roth가 가능한지 확인해 보고, 필요하면 잘 사용하면 된다.

Mega Backdoor Roth를 제공하는 회사들은?

구글, 애플, 페이스북, 아마존, 마이크로소프트, 넷플릭스, 인텔, 우버, 시스코, 나이키, FedEX, ASML, Bristol Myers Squibb, Merck, Roche, Emcore 등의 회사는 Mega Backdoor Roth를 제공하고 있다.

Mega Backdoor Roth를 제공하는 다른 회사를 알고 계시면 댓글로 알려 주시면 감사하겠습니다. 또한, 본인의 401K나 403B에서 Mega backdoor Roth가 가능한지 댓글로 남겨 주세요^^

- 전체

- 후기 6740

- 후기-카드 1810

- 후기-발권-예약 1238

- 후기-백신 79

- 후기-격리면제 28

- 질문 56930

- 질문-기타 20558

- 질문-카드 11649

- 질문-항공 10146

- 질문-호텔 5176

- 질문-여행 4013

- 질문-DIY 176

- 질문-자가격리 19

- 질문-은퇴 405

- 정보 24134

- 정보-자가격리 133

- 정보-카드 5202

- 정보-기타 7990

- 정보-항공 3814

- 정보-호텔 3224

- 정보-여행 1051

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3414

- 여행기-하와이 388

- 잡담 15445

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 31

47 댓글

주미스

2021-02-24 04:42:51

감사합니다. 2021년에는 $58000까지 가능합니다.

은퇴덕후EunDuk

2021-02-24 05:09:34

감사 합니다. 원글 업데이트 했습니다^^

Gemma

2021-02-24 05:26:08

좋은 정보 항상 감사드립니다.

저도 올해부터 after tax로 메가백도어를 하고 있습니다. 그런데 말씀하신대로 Roth IRA 로 컨버전할때마다 1달러 정도 수익이 발생했는데, 상담원이 그 수익은 T-IRA 로 보내면 세금 없다고 해서 그렇게 하고 있습니다. 즉 원금은 ROTH IRA, 아주 조금의 수익은 T-IRA. 제가 맞게 하고 있는걸까요?

은퇴덕후EunDuk

2021-02-24 20:34:28

예, 잘 하고 계십니다.

직장이 원글의 Mega Backdoor Roth를 제공하는 회사 리스트에 포함되어 있나요? 그렇지 않다면 어느 회사인지 알려 주시면 감사 하겠습니다.

Gemma

2021-02-24 22:02:01

답변 감사합니다.

위 회사 리스트에 포함 되어 있습니다.

작년부터 메가백도어 가능하게 되었다고 들었습니다.

oilduck

2023-03-20 00:31:36

은퇴덕후님 글 잘 보고 mega backdoor를 작년에 처음 했습니다. 위에분 처럼 원금 (after-tax)은 R-IRA에 gain부분 (before-tax)은 T-IRA에 넣어서 1099R에도 taxable income (2a)은 제로 입니다. 1099R 1번에 총액이 (R-IRA + T-IRA) 5번에 R-IRA에 들어간 금액이 잘 적혀있습니다.

turbotax로 해놓고 1040을 보니 5a에 총액이 들어가고 5b는 0으로 나옵니다. 그리고 5b 칸 왼쪽에 Rollover이라고 쓰여있는데, 맞게 들어간건가요?

도코

2021-02-25 07:33:26

$1 정도의 수익이면 그렇게 하셔도 되기는 한데, 그냥 $1도 Roth IRA로 넘기면 24% 브라킷이라고 치면 $0.24세금정도 내는 거니까 그냥 Roth IRA로 넘겨버릴 것 같습니다. (실제로 $0.24 세금은 세금소프트웨어가 $0로 수렴하기도 할 거구요. ㅎㅎㅎㅎ) 물론, Trad IRA에 다른 금액있으면 그냥 지금 하시는대로 하셔도 되구요.. 실제로 저는 Roth IRA로 다 보내버립니다.

셀린

2021-02-24 20:41:26

이거 해주는 회사에 다니시는 분들은 좋은 회사 다니시는 거예요.ㅜㅜ 전 한번도 이거 해주는 회사에 다녀본 적이 없어요... ㅠㅠㅜㅜㅠㅜㅠㅜㅠㅜ

은퇴덕후EunDuk

2021-02-25 02:15:17

동감입니다. 저희 회사는 After-tax contributions은 5%까지만 가능하고, In-service withdrawal은 가능한데 절차가 복잡한 것같아 포기하고 있습니다. In-service withdrawal도 일년에 1~2번까지로 제한하는 것 같구요 ㅠㅠ

은퇴덕후EunDuk

2021-02-25 16:01:25

넷플릭스도 메가백도어 가능하다고 합니다. 리스트 보니 faang을 포함함 Big tech 기업은 다 지원하고 있네요.

lonely

2021-02-25 16:29:27

저희 회사는 brokerage company가 바뀌면서 메가 백도어가 불가능해졌습니다 ㅠㅠ. 그나마 after tax contribution이 가능한게 다행인건지...

whitehorse

2021-03-15 02:05:07

늘 주옥같은 글들을 보며 저희 노후에 대해서 더 준비하게 됩니다. 감사드립니다. 솔직히 메가 백도어는 고액 연봉자만 하는줄 알고 관심을 가지고 있지 않다가 (혼자 멍청이라고 많이 자책하였습니다) After tax 401k contribution도 백도어와 같은 방법으로 Roth IRA에 넣을수 있다는 이야기를 이제 이해하고 실천해보고 싶은 1인입니다.

2020년도 401k 어카운트 after 401k contribution을 max out 하였고, 2020 401k account에는 많지는 않지만 천불 정도 after tax contribution으로 잡혀 있는 것을 확인하였습니다. 회사에서는 말씀하신 In-plan rollovers 는 가능한것으로 알고 있고요.

1. 혹시 이 금액(천불)을 In-plan rollovers to a Roth 401(k)로 이동하고 추후 Roth IRA로 이동한다면 Tax Return 보고시 알고 있어야 할 사항이 있나요?

2. 보고 할 사항이 있고 rollovers to a Roth 401k to Roth IRA를 지금 3월에 하게 된다면 이 항목은 2020 Tax Return or 2021 Tax Return에 들어가나요? 경험이 없는 짧은 생각으로 1099-R이 발행될듯 한데, contribution 발생년도 인지 conversion 해당 년도 인지 궁금합니다.

whitehorse

2021-03-15 04:50:46

아하...죄송 이미 은퇴덕후님께서 제가 궁금한것을 이렇게 글(백도어 Roth IRA Tax form 8606 작성 방법) 올려 놓으셨었네요. 감사합니다. 해결되었습니다. ㅎㅎ

도코

2021-03-15 05:09:38

Mega Backdoor의 경우 Form 8606 작성 안합니다.

whitehorse

2021-03-15 05:49:22

도코님 지난번에도 8606 form 때문에 제가 도움을 많이 받아서 너무 감사했었습니다. 전에 일은 지금 해결중에 있고요 ㅎㅎ 결과를 나중에 보고 드리겠습니다.

메가 백도어를 백도어랑 제가 잘못 이해했네요. (또 많이 자책하고 있습니다.ㅎㅎ). 그렇다면 혹시 위의 저의 질문에 advice를 주실수 있는 사항 혹은 전에 작성된 글이 있을까요?

도코

2021-03-15 06:12:49

많이 자책하지 마시고 많이 저축합시다! ㅎㅎ

1. 1099-R이 발급되면 1040 세금보고할 때 포함하시면 됩니다. (일반적으로 after tax 401k에 오래 묵히면 안좋아요. 바로바로 Roth 401k나 Roth IRA로 보내버리는게 taxable 금액을 줄이는 지름길입니다.)

2. 지금 after tax 401k --> Roth 401k로 보내든지 Roth IRA로 보내신다면, 올해 실행하셨기 때문에 내년 세금 보고할 때 포함되겠죠. (혹시 Roth 401k or Roth IRA 중 choice가 있으면 Roth IRA가 살짝 더 좋습니다. Flexibility측면에서요.)

whitehorse

2021-03-15 06:18:39

도코님 저에게 수퍼맨같은 존재이십니다. 늘 도움이 필요할때 순식간에 나타나 도와주시는! 감사합니다!

whitehorse

2021-03-24 05:44:51

중간 보고 겸 질문을 좀 드리자면...

일단 추가로 401k aftertax contribution으로 4월부터 추가로 공제하도록 만들었습니다. 감솨감솨

1. 제가 이제껏 after tax 로 넣은 금액이 없었는데 피델리티 확인결과 401k 계좌 summary 에 after tax contribution에 쌓여있는 확인했습니다. (2019년/2020년 401k max 이후에 넘은돈이 이곳에 자동으로 쌓여 있었습니다- 약 천오백불)

2. 시험삼아 해보자고 피델리티에 전화를 걸어 401K Aftertax 에 있는 천오백불 coversion to roth 할수 있지 물어보니, 물론이지 하며 옮겨준다고 했습니다. 2틀후에 확인해보면 완료되어 있을꺼야 하며...

3. 일주일이 지나서 conversion이 완료되지 않은것을 확인하고 오늘 전화를 걸어보니 401K After Tax 에 있었던 돈은 지난해 401k max후 Return of Excess로 Roth 로 conversion이 안된다네요. Pay to 저의 이름으로 withdrawal 되어서 첵이 발행 되었답니다. (분명히 이 금액이 Aftertax 에 있어서 Roth로 넣을수 있는지 알았었는데 1099-R 나오게 생겼네요 T.T)

요기서 질문....

1. Return of Excess는 aftertax에 있어도 Roth conversion이 안되는것 같은데 맞나요?

2. ROE를 자동으로 check으로 돌려주는것이 피델리티의 의무인지 아니면 제가 늘 전화해야 하는건지? 401K를 % 로 contribution하게 되어 있고 연봉을 % 환산시 정확하게 19,500 금액 계산이 안되어 매년 좀 잔챙이들이 좀 생기는데 이거 어떻게 해결하나요?

도코

2021-03-24 06:00:39

뭔가 상황이 꼬인 것 같네요 ; ;

1. 401k max 이후에 넘은돈이 이곳에 자동으로 쌓여 있었습니다- --> 네, 이걸 주로 spillover election이라고 하죠. 저도 매년 이렇게 해서 after tax 401k 잔액을 mega backdoor로 처리합니다.

3. Return of excess --> 이건 뭔가 느낌이 이상한데요. 혹시 401k summary plan description에 'in service rollover/conversion' 혹은 'in service distribution' 옵션이 없는 것 아닌가 추측은 해보게 되네요. megabackdoor를 성공적으로 하려면 두가지 조건이 필수입니다. After tax 401k 조건과 in service rollover / distribution조건요. (직장플랜에서 이 두 조건 둘 다 충족이 되시는지 재확인해보는게 순서 같습니다.)

whitehorse

2021-03-24 06:22:37

말씀하신 용어와 똑같은것은 아니지만, 회사 브로셔에 보면

2021년 기준 58K Max로, aftertax 금액은 (1) Roth in-plan conversion 혹은 (2) IRA Rollout split (contribution to Roth IRA or any earning to T-IRA) 두개의 옵션중 선택할수 있는것으로 확인했고요. 저는 두번째 옵션을 선택해서 매번 피델리티에 전화해야 해야 한다고 확인 받았습니다.

좀 더 확인해 봐야 겠네요.

게이러가죽

2021-03-22 20:21:34

나이키도 피델리티를 통해 메가 백도어 옵션을 제공한다고 합니다.

은퇴덕후EunDuk

2021-03-23 00:36:52

감사합니다. 원글에 나이키 추가 했습니다^^

죠아죠아

2021-07-14 03:25:59

@은퇴덕후EunDuk 님 좋은글 감사합니다

질문하나 드려도 될까요?

현재 메가백도어로 소량이지만 After tax -> Roth 401k 자동 컨버전 해두고 있는데요,

이직 혹은 기타사유로, 브로커리지 전화해서 Roth 401k 전액을 Roth IRA로 옮겨달라고 할 경우에, 일반 백도어 Roth IRA 6천불 금액에 영향을 주지는 않나요?

예상으로는 따로 관리될것 같긴 한데요.. 브로커리지 통화할때 특별히 요청해야 할 것이 있을까요?

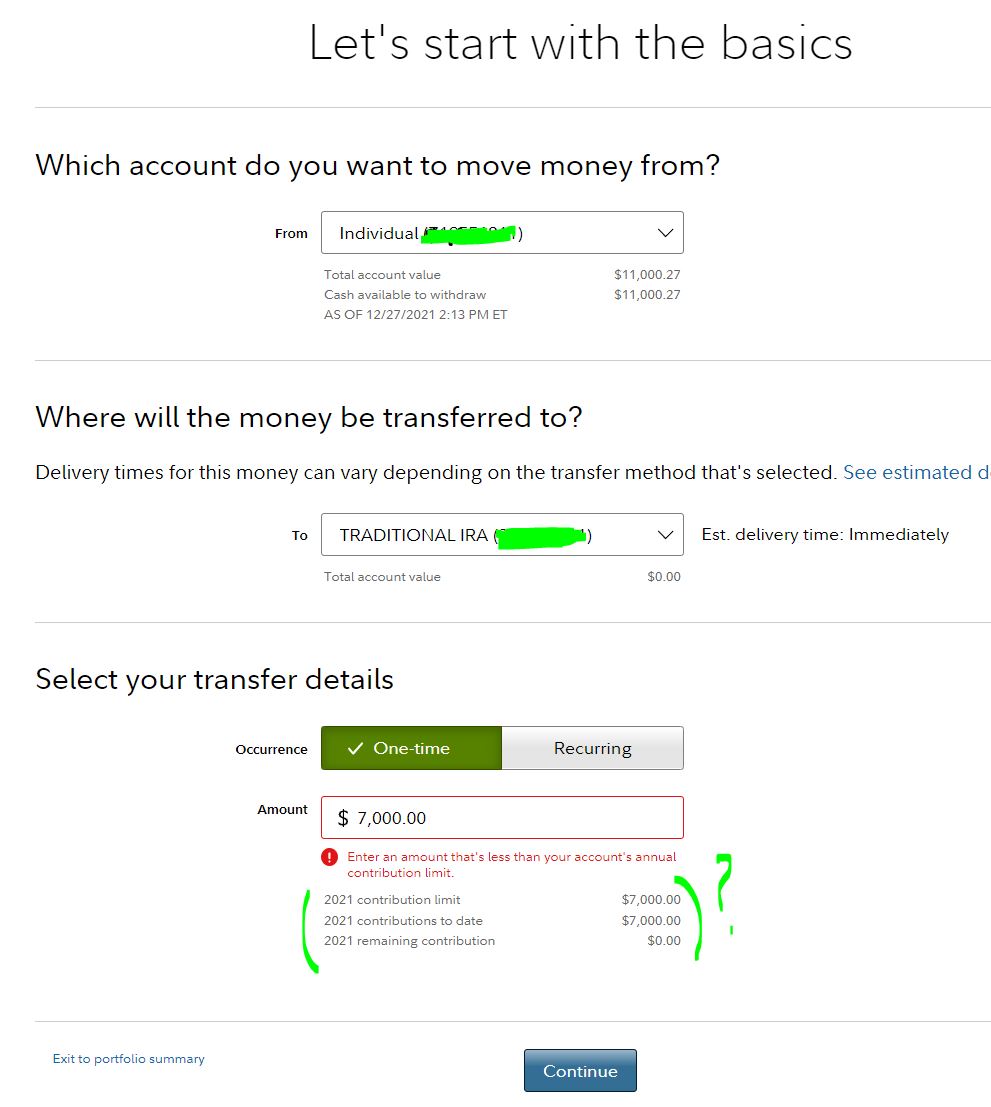

atidams

2021-12-27 22:21:56

안녕하세요? 은덕님.

연말이 되서 메가 백도어 할려고 하는데요. 2021 리밋이 7000이라고 하면서 돈이 traditonal IRA로 이체가 안됩니다

일단 7000이란 리밋이 일년에 58000보다 훨씬 적어서 이상하고..제 기억으론 올해에 한적도 없는데 이미 리밋을 다 사용했다고 하니 좀 이상합니다.

유투브 영상을 보니깐 메가 백도어 할려면 traditonal IRA먼저 만들고 이체하라고 하던데..제가 잘못 하고 있나요?

작년에 저는 처음 해봤는데 그떈 잘한거 같은데..올해는 왠지 잘 안되서 여쭤보고 싶습니다.

게이러가죽

2021-12-27 22:38:09

은덕님은 아니지만 짧게 말씀드리면... 메가 백도어와 백도어를 혼동하셨습니다.

T-IRA--> Roth IRA: 백도어 컨버젼, 7k if 50+ yrs. 보아하니 이미 올해 분은 다 넣으셨네요.

401k에서 After-tax 로 컨버젼: 메가 백도어, 이게 리밋이 58000 입니다. 401k 계좌에서 확인하셔야 합니다. 다른 글에 사이클 질문을 하셨던데 보통 그렇듯 1/1-12/31 입니다.

atidams

2021-12-27 22:44:13

지적해 주셔서 감사합니다. 401k 부터 확인해 보겠습니다.~ 좋은 연말 맞으세요.

atidams

2021-12-27 23:24:25

아 그러면 12/31일까지 얼마 안 남았으니 올해는 이미 넘어간건가요? 지금은 해도 소용없는게 맞죠? 내년을 기약해야 겠군요.

게이러가죽

2021-12-28 00:09:32

예, 지금 당장 설정한다고 해도 며칠 걸리기 때문에 올해는 안 될 거에요.

내년에라도 시작하시려면 일단 글쓴님의 고용주가 피델리티나 뱅가드를 통해 은덕님이 원글에 언급하신 아래 옵션을 제공하는지 확인하셔야 합니다. 이건 피델리티나 뱅가드에 전화로 확인하시고, 확인되면 그 자리에서 in-plan rollover 를 셋업해 달라고 하세요.

그 후에 401k contribution에서 after-tax로 넣으시면 그만큼은 자동으로 Roth로 rollover 됩니다.

Mega Backdoor Roth를 하기 위해서는?

Mega Backdoor를 하기 위해서는 401(k) 플랜이 다음 두 가지를 제공해야 한다.

atidams

2021-12-28 01:18:30

친절한 답변 감사합니다. 저희 회사는 위에 표기된 회사중에 있기때문에 될거 같아요.

행복한트래블러

2022-12-14 19:20:21

질문 하나 드릴게요! 회사에서 After-Tax 옵션이 있고 Withdrawls 할수 있는 옵션이 있는데요 - 저흰 Empower 어카운트를 쓰는데 - 보통 ROTH IRA로 컨벌젼 하는거라고 들었는데 Traditional IRA로 롤오버 할수 있는 옵션만 보여서요 (withdrawals -> to a different retirement account -> Rollover of non-roth to External Traditional IRA) 이런경우에 일단 개인 TRaditional IRA로 옮기고 ROTH IRA로 옮기면 될까요? 처음 해보는거라 너무 헷갈리네요~

도코

2022-12-14 19:50:57

일단 after tax 부분은 traditional로 들어가면 안되니까 언급하신 방법이 아닌 다른 방법을 찾아보시는게 좋을 것 같습니다.

J1H_UT

2022-12-14 19:28:57

The Trade Desk(TTD) 회사도 메가백도어 지원해줍니다!

BBB

2022-12-14 22:17:22

저도 질문 하나 드리겠습니다.

올해 회사를 옮겼는데, 옮긴 회사에서 roth-in plan conversion이 제공되서 올해 처음 메가 백도어를 해보고 있습니다.

몇달째 조금씩 넣고 있고, 지금 제 401k를 보니까

이렇게 되어 있는데, pre-tax는 제 일반 401k이고, roth-plan conversion은 제가 after-tax로 contribution한거 같은데, 다같은 곳에 있는 것 같네요.

피델리티인데 본문 보니까, 이게 Roth IRA가 아니고 Roth 401k로 컨버젼 되는거 같은데, 지금 저렇게 보이면 다 된건가요? 피델리티에 접속해서 보면 그냥 "회사이름 401(K) PLAN" 만 보이고, 저 계좌 안에서 보면 위에 그래프 같이 보입니다.

노부부

2022-12-15 10:13:35

2

댓글이 없이 뒤 페이지로 밀려서, 앞 페이지로 올리려고 댓글 달아요.^^

저도 방금 아이 직장이 메가백도어를 제공한다고 해서

아이에게 설명해주고 있다가 마모에 메가백도어 글이 있나 찾아보다 이 질문을 보게되었는데요,

Roth in Plan-conversion 만 있고 Roth Ira 가 안 보이면, Roth 401K 가 Roth Ira 로 conversion 이 안 된 상태 아닌지요????

BBB

2022-12-15 12:23:09

피델리티인데, 원래 쓰던 Roth IRA가 있는데, 자동으로 컨버젼이 안되더라고요.

죠아죠아

2022-12-15 10:30:30

네 roth ira는 계좌가 아예 다릅니다. 401k plan에서 보이는게 아니구요. 전화해서 옮기시거나 피델리티 홈피에서 옮기셔야 하는데 회사별로 옵션이 달라서 그 메뉴는 없을수도 있어요. 암튼 현재는 roth 401k에 돈이 들어가 있는 것이고, 회사 플랜에 따라 지금 혹은 퇴직후에 roth-ira로 옮기실 수 있습니다.

BBB

2022-12-15 12:27:07

안그래도 이 질문 올리고, 피델리티 전화해봤는데, 저는 회사 나갈때나 옮길 수 있다고 하더고요. 근데 이렇게 되면 세금 부분은 어떻게 되나요? Roth IRA에 있는 돈은 세금이 붙지 않는데, 만약 roth 401k-> roth ira로 갈때 수익에 대해서 세금이 붙는 다면, after tax로 낸돈인데 그냥 개인적으로 brokerage 이용하는거랑 차이가 없어 보여서요. (검색해보면 tax에 대해서는 may라고 써있으니...잘 모르겠더라고요)

겨울딱따구리

2022-12-15 13:25:41

Roth 401k 와 mega backdoor를 위한 after-tax contribution은 다른건데요, 아마도 지금 after-tax에 불입한것 같이 보입니다. 피델리티에서 퇴사 후 conversion을 할 수 있다고 하니, 은덕님이 본문에 적은것 같이 after-tax contribution만 가능하고 in-seevice withdrawal은 불가능한 플랜 같네요. 그런데 Roth in-plan 이라고 적혀있는걸 보니, 본문에 적혀있는데로 Roth 401k로의 conversion은 가능할 것 같습니다.

근데 저 파이 그래프에 이름들을 좀 햇갈리게 해놨네요. 제가 다니는 회사도 피델리티를 쓰는데 제 플랜에는 딱 pretax, roth, match, aftertax 로 쉽게 알아볼 수 있게 써놨네요.

Roth 401k -> Roth IRA conversion 할때 수익은 세금을 안 땔텐데요 (이미 둘다 Roth 이기에), 만약 세금을 낸다 하더라도 conversion 이후 수익은 세금을 안내기에 그냥 brokerage보다 더 좋은것이지요.

BBB

2022-12-15 20:48:53

네 withdrawal 은 안되고, 퇴사 후 conversion만 가능하다고 하네요.

Roth IRA처럼 불입 원금을 말대로 인출은 못하지만, 세금이 안 붙는다면 brokerage보다 좋겠네요

도코

2022-12-15 16:31:08

"다 된건가요?" --> 네 다 되었습니다. MBR는 Roth IRA 혹은 Roth 401k로 넘기는 건데 여기서는 Roth 401k로 넘긴거죠.

BBB

2022-12-15 20:46:25

저는 무조건 Roth IRA가 종착지라 생각했었네요 ㅎㅎ

슬러거

2023-03-17 09:43:49

도코님, 저도 묻어가는 질문 몇개 드려도 될까요? 저는 메가 백도어 (after tax contribution)를 한지 2-3년 정도 되었고 제 어카운트에도 BBB님이 캡쳐해주신 그림하고 똑같이 되어 있네요 (Fidelity).

1. 그럼 저도 Roth 401k로 돈이 넘어가 있다는건데, 회사에서 허용해줘서 Roth IRA로 넘기면 그간 수익에 대한 세금이 발생하나요?

2. Roth 401k 와 Roth IRA의 차이는 투자 옵션 종류의 다양성만 다르고 두 곳 다 세금은 발생하지 않는 것으로 알고있었는데 맞게 이해한건지요?

3. 그 외에도 두종류 계좌에 의미있는 장단점이 있을까요?

게시판에서 도코님께 많이 배우는데도 모르는게 너무 많네요. 늘 감사드립니다.

도코

2023-03-17 23:49:30

1. 아뇨. Roth 401k에서 Roth IRA로 넘기는 경우는 tax free로 처리되구요. 만약에 MBR로 after tax 401k에서 바로 Roth IRA로 넘기는 경우에 최대한 하루이틀 사이에 넘긴다면 그 사이에 발생하는 taxable 수익이 10불 미만으로 발생할수는 있습니다.

2/3. 크게는 비슷한데, 약간 다른 면들이 있긴 합니다. 예를 들어 Roth IRA에서는 원금을 tax-free로 아무때나 뺄 수 있지만 Roth 401k는 전액이 59.5세 되어야 tax free로 뺄 수 있다든지요. 최근까지는 Roth 401k는 RMD가 있고 Roth IRA는 RMD가 없었는데, SECURE Act 2.0로 내년부터 Roth 401k도 RMD가 없어지기도 하네요. Roth 401k에서는 Loan을 낼 수 있지만, Roth IRA에서는 그게 불가능하기도 하구요. 그리고 최근에 핫토픽인 법적보호에 대해서는 Roth 401k는 ERISA로 커버되는 반면에 Roth IRA는 BAPCPA로 커버되는 차이도 있습니다.

슬러거

2023-03-18 09:24:26

정성스런 답변 정말 감사드립니다^^

행복한트래블러

2022-12-16 21:20:20

근데 withdrawal 할때 quarterly 한번만 할수있고 따로 withdrawal fee라고 $50불씩 붙는데 이렇게 돈 내면서 contribution 하는게 이득이 될까요? ㅠ

겨울딱따구리

2022-12-16 22:44:35

Roth에 넣을때 이득 중 하나가 수익에 세금을 안내는 것이니 한번 계산을 해보면 됩니다.

Long term gain tax를 15% 낸다고 가정하면 $50 * (100/15) = $333.33 이므로 한번 contribution한것이 $333.33 이상의 소득을 내면 contribution 한것이 이득이죠.

미국/전세계 인덱스 펀드를 사시, historical average yearly gain을 약 7%로 잡으니까, $333.33 *(100/7) = $4,761.86 이상을 넣고 장기투자 (+10년) 한다면, 1년 기대수익으로도 이득, 장기투자는 더 큰 이득을 기대할 수 있겠네요.

제가 다니는 회사 기준 약 $34,000을 넣을 수 있는데, 분기당 한번이면 $8,500이니, $333.33의 수익은 $333.33 / ($8,500-$50) = 3.94%의 수익율을 필요로 하기에 장기적으로 생각한다면 나쁘지 않아 보입니다.

얼마를 불입하실지와 기대비용을 생각해서 계산해보면 간단히 contribution이 이득일지 아닐지 알 수 있을것 같습니다.

행복한트래블러

2022-12-16 22:49:30

자세한 설명 감사드립니다! :)