- 전체

- 후기 6746

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57027

- 질문-기타 20611

- 질문-카드 11660

- 질문-항공 10159

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24161

- 정보-자가격리 133

- 정보-카드 5205

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15457

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 2021_IRMAA.jpg (105.1KB)

(부제: IRMAA는 얼마?)

서론:

은퇴 전에는 열심히 저축하고 투자하는게 가장 중요하다면, 은퇴 후에는 세금도 잘 이해하고 관리하는 것도 매우 중요해질 것입니다. 왜냐하면 은퇴 후에는 '소득'의 큰 비중이 모아둔 자산에서 뽑아서 실현하는 것이기 때문에 본인이 어떻게 뽑는가에 따라서 전액이 일반소득세로 부과될 수도 있고, 큰 부분이 면세가 될 수도 있기 때문입니다.

비교적 검소한 은퇴를 할 경우, 사실 세금혜택도 꽤 많고 세금문제를 놓고 크게 고민하지 않아도 되지만, 비교적 자산이 풍요로울 경우 그만큼 전략적으로 접근하는게 절세차원이나 노후자산관리 차원에서 중요해질 수 있습니다. Social Security는 몇살부터 받으면 좋을지, Medicare는 어떤 옵션이 좋은지, RMD는 어떻게 준비하면 되는지, long term care 문제는 어떻게 해야할지, Roth conversion은 어떻게 언제 할지 등등... 많은 토픽들이 있겠고, 사실 나이가 들 수록 옵션도 줄어드는 경우가 있기 때문에 미리 알아두면 큰 도움이 안될지언정, 최소한 알고 선택하는게 힘이 되리라 생각합니다. 그 중에 오늘은 메디케어 비용, 특히 IRMAA에 대해서 소개해드립니다.

Medicare Part A, B, C, D 간략 소개

사실 메디케어는 좀 복잡해서 이 글에서 설명하기는 너무 방대할 것 같지만, 그래도 IRMAA가 메디케어 관련 제도라서 약간 설명을 해야하겠네요. 메디케어는 연방정부에서 운영하는 의료보험(이며 참고로 메디케이드랑은 다른 제도)입니다. 메디케어는 disabled이 아닌 경우, 정확히 65세되는 달 부터 커버될 수 있는데, 메디케어는 옵션 부터 복잡하게 Part A, B, C, D 이런 식으로 되어 있습니다. 가장 쉽게 정리하자면 Part A + Part B는 우리가 흔히 생각하는 의료보험입니다. 그리고 Part D는 Prescription Drug Coverage입니다. 별도로, Part C는 Medicare Advantage라고 해서 Part A + Part B + Part D를 패키지로 제공하는 의료보험회사들의 상품이라고 보면 됩니다.

기본적으로 어느정도 미국에서 소셜연금 받을 수 있으면 Part A (hospital insurance)는 인컴과 무관하게 무료로 커버된다고 생각하면 됩니다.

대신 Part B (medical insurance)와 Part D (prescription drug)쪽은 인컴에 따라서 내야하는 premium이 다른데, 바로 이것을 IRMAA (Income-Related Monthly Adjustment Amount)라고 합니다.

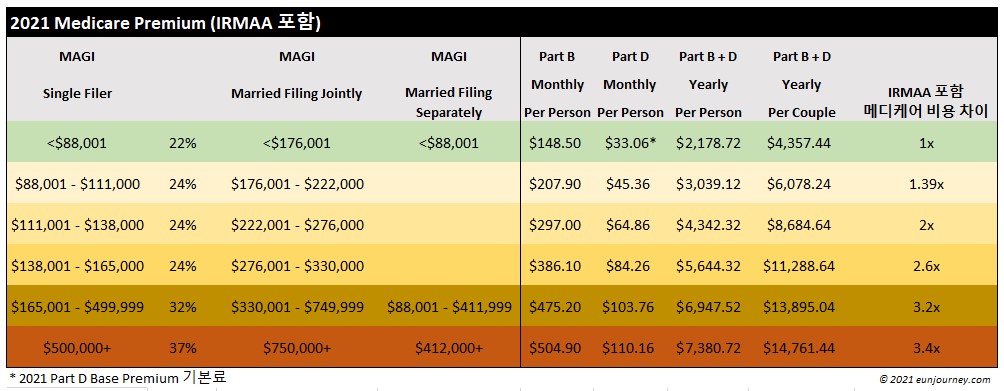

IRMAA 비용

일단 IRMAA포함한 Medicare Premium 표 한번 보겠습니다:

기본적으로 22% 소득세 구간에 있으면 메디케어 Part B + Part D가 최소 금액으로 책정됩니다. 부부가 둘 다 65세라고 가정했을 때 일년에 한사람당 $2,179이고 2인 기준으로 $4,358를 지불하게 됩니다. 꽤 저렴하죠!

그런데 IRMAA가 적용되는 소득세 24%구간부터는 MAGI에 따라서 IRMAA가 많이 붙어서 1.4배 - 3배까지 내야하고, 최대 소득 구간에서는 기본 메디케어의 3.5배 가깝게 내게 됩니다. ㄷㄷ 소득이 많은 것은 성공했다는 의미로 생각해서 성공의 댓가라고 생각할 수도 있겠지만, 그것은 별개의 문제라고 보고 이 IRMAA만 놓고 생각을 하면 분명 아까운 부분이 있습니다. 맥스구간의 경우, 기본적으로 은퇴를 20년 넘게 잡는데 은퇴 후에 매년 $75만불이상을 이렇게 매년 뺀다면 총자산이 최소 $15 million이라는 이야기가 되겠네요. 사실 이런 분들이 전혀 없지는 않겠지만, 이 정도 자산이 있다면 이미 다양한 방법으로 절세를 했으리라 믿고, 그런 분들에게 이 정보는 큰 의미가 없겠죠. ㅎㅎ

하지만 메디케어 관점에서만 봤을 때 중요한건, IRMAA를 더 많이 낸다고 해서 더 좋은 메디케어 혜택을 받는게 아닙니다. 동일한 혜택을 그냥 더 비싸게 내는 것 뿐입니다. 동일한 의료보험을 몇천불 더 내는건 충분히 불필요하고 배아플만 한 것 같습니다.

그렇다면 IRMAA를 피하는 것은 어려울까요? 물론, 사람마다 씀씀이가 다를 수도 있겠지만, 오히려 IRMAA를 trigger하는게 더 어려울 수도 있습니다. ㅎㅎ

고려사항 1: 가장 간단하게, 과연 은퇴 후 생활하는데 얼마가 필요한지 생각해보시는 것에서 시작을 하면 좋을 것 같습니다. 은퇴 전에는 자녀 학비에 돈도 많이 들고, 모기지도 갚아나가고 그러다 보면 생활비용이 많이 들겠지만, 은퇴 후에는 최대 2인가족이라고 생각하면 생활비가 생각보다 많이 안들 수 있습니다. 어림잡아 현재 달러 기준으로 웬만한 은퇴 생활하려면 연간 10만불 전후로 어느정도 충분하지 않을까 싶습니다. 그보다 훨씬 적게 쓰는 분이 일반적일것 같긴 합니다.

고려사항 2: 평상시에는 10만불 전후로 생활비용이 충당된다고 봤을 때, 가끔 목돈 나가는 일도 생기겠고, 여행도 열심히 한다면 추가적으로 2-3만불의 돈이 필요할 수도 있겠죠. 그래서 매년 5만불이 더 필요하다고 해도, 총 15만불입니다. 하지만 이 구간에서 조심해야하는게 IRMAA표는 MAGI기준이기 때문입니다. 만약 은퇴계좌를 오로지 traditional에만 몰빵했으면 MAGI의 전 금액이 1:1로 구성이 되고, 또한 세금도 내야하니까 자칫하면 "빼박"이 될 수 있습니다. 반대로, 제가 항상 언급하듯이 어느정도 골고루 Roth에도 투자했고, taxable에도 모아뒀다면, 이런 계좌에서 목돈을 빼는 옵션을 통해서 MAGI를 최소화할 수 있겠죠.

IRMAA 그까지것 3-4천불 더 내지...라고 생각하는 분이라면 특별히 드릴 말씀이 없습니다만, 관리 조금만 꼼꼼하게 하면 세금을 3-4천불 절약할 수 있는데 안하는 것이 됩니다. 그 3-4천불로 손주들이랑 아이스크림 매일 사먹고 좋은 시간보내도 되는데 차라리 정부에게 주겠다면 쩝....ㅎㅎ

그래서 어쨌든 조절만 잘 하면 IRMAA를 피할 수 있을 것으로 보입니다. (이렇게 해도.... 간혹 너무 돈이 많아서 IRMAA빼박이신 분들은 그냥 성공의 댓가 지불한다고 생각하셔야 할 것 같습니다. ㅎㅎ 저는 그렇게까지 성공(?)할 바에는 차라리 미리 은퇴하는 옵션이 더 좋을 것 같습니다...)

IRMAA 책정 방식

사실 이 글을 쓰는 핵심적 이유는 IRMAA를 어떻게 책정하는가를 알려드리기 위해서입니다. *** IRMAA책정의 기준년도는 해당년도가 아니라 65세 되는 해의 2년 전인 63세되는 해의 소득이 기준이 됩니다.*** 마치 자녀 대학금을 위해 FAFSA/CSS Profile을 준비하기 위해서 base year인컴을 고려하는 것과 매우 비슷합니다. 65세 되어서 아차차 하는 것 보다 미리 63세가 되는 해 부터는 MAGI가 불필요하게 부풀지 않도록 관리하는게 좋을 것 같습니다.

또한 은퇴한 후에는 언젠가 소셜연금을 받아야할테고, Traditional 은퇴계좌에서 돈도 빼야할테고, 또 Roth conversion도 하고 싶은 분도 많을테고, 72세 부터 또 하나의 빼박제도인 RMD도 신경써야 하겠죠. 이 모든 것이 taxable소득을 높이는 효과가 있기 때문에 59.5세 - 72세 사이에 최대한 taxable income을 잘 smooth하게 만드는 게 좋아 보입니다.

구체적으로 몇가지 실행가능한 (actionable) 아이디어들:

- Traditional에 돈이 72세 쯤에 $1 million 이하로 만들 수 있으면 72세 이후에 IRMAA 부담 덜을 수 있음

- Roth conversion을 좀 많이 하려면 62세까지가 sweet spot (ACA premium subsidy를 놓치겠지만)

- 60-72세 사이에 Traditional에서 소득세 브라켓 12% (혹은 max 22%구간)에서 최대한 많이 뺄 것

- 은퇴 후 간혹 필요한 몇만불 단위의 목돈은 Roth 계좌나 taxable에서 뺄 수 있도록 계획 (필요할 때 까지 빼지 말 것)

- 소셜연금을 몇살 부터 받을지도 taxable 소득 계획에 포함할 것

맺는말:

매일 열심히 일을 하면서 저축도 하면서 은퇴만 하면 모든게 편할 것만 같았던 분들의 머리를 복잡하게 만들어 드리는 것 같기도 합니다.

하지만 미리 알아서 어느정도 계획을 하는게

전혀 모르고 있다가 뒷통수 맞는것보다 낫다고 생각되어서

꽤 지루하고 지뢰 같은 제도인 IRMAA는 과연 얼마인지 소개해드렸습니다.

- 전체

- 후기 6746

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57027

- 질문-기타 20611

- 질문-카드 11660

- 질문-항공 10159

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24161

- 정보-자가격리 133

- 정보-카드 5205

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15457

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

88 댓글

프리

2021-09-19 23:21:16

1등. 선댓글후정독

알기쉽게 풀어 설명해 주셔서 감사합니다. 정리하시느라 시간 많이 드셨을 듯. 고맙습니다

도코

2021-09-19 23:49:42

ㅎㅎ 말씀하신대로 정리하는 시간이 은근히 많이 걸렸어요. 쉽게 이해가 되었다니 다행이네요!

샹그리아

2021-09-19 23:29:07

2등.

생각할 것도 준비할 것도 많은데 이렇게 알기쉽게 친절하게 설명해주셔서 늘 감사드립니다.

도코

2021-09-19 23:50:17

은퇴는 준비만 하면 될 줄 알았는데... 휴..ㅠㅠ ㅎㅎ

꿈꾸는소년

2021-09-19 23:35:34

스크랩 하고 정독합니다. 정리하시느라 시간 많이 드셨을텐데 정성스러운 글 감사합니다.

도코

2021-09-19 23:51:34

진짜 은퇴자들을 위한 제도들 (소셜연금, 메디케더, RMD등)이 매우 복잡해서 정리하는데 쉽지는 않더라구요. 왜 그렇게 어렵게 만들어놨는지 말입니다. ㅎㅎ

오늘도우리는그냥go

2021-09-20 00:13:46

도코님 덕분에 막연한 은퇴 준비를 차근차근 해 나가고 있습니다.

예전에는 Traditional 401k 만 했는데, 지금은 Roth IRA 와 taxable 계좌로도 쌓아가고 있습니다.

쉽게 설명해 주셔서 이번 글도 술술 잘 읽히고 이해 했습니다.

다음번에는 메디커어랑 다르다는 메디케이드도 설명해 주십...도코

2021-09-20 01:59:06

뭔가 도움이 되는 것 같아 기분이 좋네요.

메디케이드는 일단 예약은 걸어드릴게요. 하지만 주마다 좀 다른 부분도 있어서 빨리 나오지는 않을 것 같아요.멜로지오

2021-09-20 01:16:00

선스크랩 후정독합니다. 좋은 글 감사합니다!

도코

2021-09-20 01:59:57

저도 선스크랩하고 나~~~중에 저도 정독해야할 나이가 될 때 기억해내야할 것 같아요. ㅎㅎ

정혜원

2021-09-20 01:59:49

저같이 tradition없이 roth와 401k만 있는 경우는 간만히 있으면 되나요?

도코

2021-09-20 02:00:38

401k가 traditional에 포함될거에요. 일반적으로 그냥 "401k"라고 할 때 형태가 pretax / tax-deferred / traditional 이거든요.

어메이징

2021-09-20 02:12:45

좋은 글 감사합니다. 덕분에 쉽게 이해했습니다.

도코

2021-09-20 05:26:28

최대한 쉽게 쓰려고 하긴 햇지만 좀 단순화 시켰다는 점 기억해주시면 좋을 것 같습니다.

ShiShi

2021-09-20 02:48:51

좋은 글 올려주셔서 감사합니다. 은퇴만 바라보며 직장생활 하는 사람에게는 꼭 필요한 정보인거 같습니다.

도코

2021-09-20 05:28:27

그렇죠. 예능 보니까 김종국의 명언(?) 중 '먹는 것 까지 운동이다'고 하던데, 여기에다 응용하면 '은퇴 후 어떻게 잘 뽑아쓸지도 은퇴 준비다'라고 할 수 있겠네요. ㅎㅎ

자린고비

2021-09-20 04:09:02

좋은 글 항상 감사드립니다 하나하나 배울게 많네요

Taxable 계좌라 말씀하시면 일반 브로커리지 계좌에서 거래하는 투자금을 말씀하시는건가요??

도코

2021-09-20 05:31:06

넵, 맞습니다. 브로커리지는 물론, 일반 은행에 넣어둔 돈도 절세혜택이 없기 때문에 통 털어서 그냥 taxable계좌라고 사용하고 있습니다.

잭울보스키

2021-09-20 04:21:24

핵심만 간추려서 알기쉽게 잘 정리해주셔서 감사드립니다. 저도 2년후부터 Medicare 수혜 자격이 되기때문에 IRMAA에 걸리지 않기 위해 올해부터 tax bracket 을 낮추려고 신경쓰고 있습니다.

그러잖아도 얼마전 wife 와 이 문제에 대해 대화를 나누었습니다. 내년에 은퇴하려는 wife 의 retirement pension 도 몇년정도 늦춰서 받고 (리타이어하고 연금수령은 몇년후 부터 받기 시작할수 있는 옵션이 있습니다. ) 부부 둘다 social 연금 수령도 늦추고 오직 제 은퇴연금만으로 생활하면 tax bracket 을 확 낮출수 있습니다.

위에 말씀하신대로 부족한 생활비는 Taxable savings 에서 충당하면 되고, Medicare 자격 될때까지 ACA로 건강 보험도 커버 될듯 싶고 잘 하면 LTCG tax rate 0% 에도 도전 가능할둣 싶습니다. 그런데 IRMAA 가 일회성이 아니라 65세 이후에는 매년 적용되기 때문에 각종 연금수령을 연기하더라도 언젠가 일단 받기 시작하고 Roth conversion 도 시작하면 IRMAA trigger 가 되겠지요. 그렇다고 Roth conversion 을 안하면 RMD 에 걸리게 되구요. (RMD 가 75세로 늦춰진다는 얘기가 있습니다)

와이프에게 최대한 알기쉽게 설명해주었는데도 확신이 서지 않는가 봅니다. 저도 이렇게 까지 해야 하나 하고 고민중입니다. 아마 적당한 선에서 타협을 볼듯 합니다.

그나저나 얼마전에 저녁식사를 함께 한 노부부가 있는데 그분들 medicare 비용이 IRMAA 때문에 일년에 부부합쳐 17,000불 정도 된다고 합니다. (아마 덴탈을 포함해서 그런지 실제로 내는 금액은 위의 도표보다 조금 더 높은가 봅니다. ) . 그분들은 평생 세금을 내고 메디케어 혜택을 전혀 못본다고 불평하시던데 위에 표를 보니 그분들 MAGI 가 $750,000 + 군요. 부럽습니다.

도코

2021-09-20 05:42:40

잭님은 성공적인 은퇴를 하신 것 같습니다. ㅎㅎ 한번 70-80대까지 통합적인 재정계획을 만들어보시는 것이 좋아보입니다. (제 생각에는 잭님께서 어느정도 스스로 하실 수도 있는 것 같습니다.)

그나저나 함께 식사하신 그 분들은 꼭 Medicare B + D만 말씀하신게 아니라 Medigap도 포함했을 것 같다는 추측입니다. Medigap은 주마다 또 rate가 많이 다를 수 있어서 제가 직접적으로 다루지는 못하지만, 꼭 $750k tier가 아니더라도 Medigap 포함하면 충분히 24%구간에서도 얼마든지(?) 달성할 수 있는 금액 같습니다. 그러니 너무 부러워 하지 않으셔도 되지 않을까 싶습니다. ㅎㅎ

잭울보스키

2021-09-20 07:32:47

Basic Medicare, A, B, C, & D, Medigap, Medicare Advantage... 차이가 뭔지 이것도 공부를 좀 해봐야 겠군요. 도코님께서 탁월한 정리능력으로 올려주시면 더 좋구요 ㅎㅎ

그러잖아도 보글헤드에서 Flat fee CFA로 많이 추천하는 Rick Ferri 에게 전체적인 financial review 를 받아보려 하는데 그분 2022년말 까지 예약이 꽉 차있어서 지금 신청해도 내후년에나 되어야 제 차례가 올듯 싶습니다. 아무래도 DIY 라서 한계가 있으니 2nd Opinion 을 참고삼아 재정계획을 세우는게 좋겠죠.

이분입니다. Rick Ferri, CFA – Investment Analysis and Advice

도코

2021-09-20 15:39:47

릭페리는 보글헤즈에서 아주 유명하죠. ㅎㅎ 근데 미디어에 막 노출된 이런 분 보다는 포트폴리오 리뷰는 보글헤즈 포럼자체에서 해주는게 좋을 것 같고, 잭님의 경우 financial 리뷰보다는 좀 전체적인 플랜을 구성하는 planner를 찾아보시는것도 방법이 될 것 같아요.

작성

2023-08-04 05:54:30

잭울보스키님. 정부 쪽에서 은퇴하셨다면 해당 보험을 은퇴 후에도 그대로 유지할 수 있기에, B와 D는 걱정하지 않으셔도 되지 않으신가요? 제가 알기로는 A는 어차피 무료, B와 D만 기존 정부 기관의 기존 플랜을 이용하면 IRMAA에 적용되지 않나요? 제가 뭔가 놓치고 있는 것이 있는지요?

잭울보스키

2023-08-05 02:04:29

제가 워싱턴 주 정부에서 일했는데 65세 이전에 은퇴를 하면 건강보험이 없어지고 메디케어자격이 될때까지 본인이 보험료 전액 부담해야 하는데 State employee retiree group rate 이 적용이 되어 일반 개인이 지불해야하는 보험료보다 조금 적습니다. 그리고 65세가 되어 메디케어가 가능해지면 저의 경우 A,B,D 를 합친 part C Medicare 를 이용하고 있습니다.

작성

2023-08-05 02:21:57

아 그렇군요. 주정부 그리고 연방 모두가 조금씩 다르군요. 친절한 대답 감사드립니다. :)

us모아

2021-09-20 05:05:29

65세 이후에도 계속 일하는 경우 Creditable Employer Coverage 를 증명할 수 있으면, Part A 만 65 세에 등록하고 Part B 와 D 는 연기 가능하다고 알고 있습니다. 단, Part A 에 등록하면 HSA 에 더이상 불입하지 못하게 되구요.

그나저나 정말 59.5세 이후로는 지뢰밭이로군요. 돈이 없어도 문제, 돈이 있어도 문제. 도코님, 이 토픽을 시작해 주셔서 감사합니다.

도코

2021-09-20 05:47:50

네, 맞습니다. 이 글에서 메디케어 전체를 설명하는 것은 아니라서 다루지 못했습니다. 원글에서 쓴 대로 Medicare는 65세 부터 커버가 가능해지지만, 말씀하신대로 계속 일을 하거나 할 경우에 미룰 수는 있죠. 그리고 말씀하신대로 65세 이후에 어떤 형태의 Medicare (A, B, C, D 중 아무거나)에 enroll하면 HSA에 더 이상 불입 못하는 것도 좋은 포인트입니다.

wunderbar

2021-09-20 05:21:32

은퇴 준비 고수라고 해야 할까요? 항상 귀한 정보와 자세한 설명 진심으로 감사드려요... 저정해 두고 가끔씩 꺼내 읽어 봐야 하게 될거 같네요...

도코

2021-09-20 05:49:54

항상은 아니고 정말 오랜만에 은퇴 주제 관련 뭐를 작성한 것 같네요. ㅎㅎ

나온

2021-09-20 05:35:51

정말 귀중한 정보 항상 감사드립니다.

도코

2021-09-20 05:51:27

별말씀요! 정보는 어떻게 활용하는가에 따라 귀중할 수도 있고 별 볼일 없을 수도 있다고 생각합니다.

귀중하게 잘 사용되는 정보가 되시길 바랍니다.

(Translation: 대박 나셔서 IRMAA는 얼마인지 고민하는 은퇴생활 되시길 응원합니다! ㅎㅎ)

LGTM

2021-09-20 08:01:44

처음 알았습니다. 정보 감사합니다. 결국 한국과 같은 소득 기반 의료보험비와 동일하네요. 요즘은 잠잠한 듯 한데, 미국에서도 Medicare for all 같은 제도가 도입되면 "동일한 혜택"을 소득에 따라 차등 보험료를 내게 되겠네요. (아참, 이게 싫다 좋다 이야기는 아닙니다 ㅎㅎ)

도코

2021-09-20 15:43:14

그렇겠죠. 현재도 소득에 따른 보험료 제도이고, 메디케어를 운영하는 건 결국 세금을 걷어서 운영해야 될테니까요.

푸른초원

2021-09-20 16:09:06

좋은 글 감사합니다. 저는 65세만 넘으면 메디케어 그냥 받으니 좋은 줄 알았는데, 이거 장난아니네요.... 정신차리게 해 주셔서 감사합니다.

도코

2021-09-20 23:51:48

"부자되고 고민할 문제" vs "부자 안되고 신경 안써도 될 문제" 라고 생각할 수도 있지만, 부자되더라도 신경 잘 쓰면 문제를 잘 피할 수 있을 것 같습니다. ㅎㅎ

단거중독

2021-09-20 17:47:06

항상 도움되는 글 감사합니다.. 많은 분들이 은퇴후 한국에 가서 살 계획인 분들이 많을거 같습니다.. 메디케어 A 는 공짜라 상관없고.. B and D 는 등록 안하면 안 내는 거 같습니다.. 그러면.. 한국가서 사는 사람들은 Social security benefit 를 받아도.. 메디케어 비용는 안 내도 된다고 생각했는데.. 혹시 한국서 미국에 은퇴후 소득 (금융소득, 401k 등) 에 대한 세금을 내면 IRMAA 를 추가로 내야 되나요?

도코

2021-09-20 23:58:36

한국가서 은퇴하는 경우 어짜피 Medicare 커버 받기 어려운걸로 알아요. 그래서 말씀하신대로 Part B나 D는 enroll안하는게 맞는 것 같습니다. IRMAA는 Part B나 D에만 적용되기 때문에 IRMAA를 낼 필요가 없겠죠.

poooh

2023-08-05 21:27:20

그런데 이럴경우 나중에 다시 미국으로 돌아오게 되면 어떻게 되는건가요? 혹은 미국에 있다가 한국에 2, 3년 살다 온다 던지 하게 되면, 어떻게 되구요?

calypso

2023-08-05 22:29:07

@복수국적자님 글 중에 이 부분에 관한 내용을 본 적이 있습니다.

복수국적자

2023-08-05 23:48:33

네, 저는 지금 Part B & D는 취소시켰고 Part A(무료)만 가지고 있습니다. Part B는 늦게 등록(재등록)하게되면 페널티가 있습니다. 늦게등록한 기간에 따라서 달라지는데 매 12개월 늦어질때마다 현재의 Premium에 10%씩의 페널티가 Life Time입니다. 예를 들어서 12개월에는 10%, 24개월은 20%, 36개월은 30% 씩 페널티가 부과됩니다. 하지만 실질적인 계산을 적용해보면 완전 취소했다가 나중에 재등록해서 페널티를 낸다고 해도 큰 손해(?)는 없습니다. 취소시켰던 기간동안에 세이브된 금액이 어느정도 페널티 금액을 상쇄시켜 주니까요...예를 들어서 현재 Part B 보험료가 월 $170불이라고 가정을 하고 2년동안 취소시키면 $170x24개월=$4,080불이 Save 되었습니다. 그런데 등록이 2년 늦어져서 페널티를 20%로 추가로 낸다면 $170x20%=월 $34불의 페널티가 추가로,

그러면 그동안에 Save한 $4,080불 나누기 $34불 하면 120개월이 나옵니다. 그동안 세이브 한 금액으로 앞으로 10년정도의 페널티는 커버가 됩니다. 앞으로의 수명에 따라서 일찍 가시게되면 절약이 되고 장수하시면 조금더 내개됩니다. ㅎㅎㅎ

도코

2023-08-06 00:29:47

상세한 댓글 감사합니다. 그렇게 계산해보니 몇년을 기다리든지 상관없이 10년기간 동안의 페널티는 커버가 되는 것 같네요. ㅎㅎ 하지만, 10년 이상을 장수하면 오래살 수록 페널티가 영구적이라서 더 손해가 커질 수 있겠네요. 한국에서의 건강보험으로 커버가 되면 그냥 계속 쭉 그렇게 가져가는게 현명해보입니다. (물론, 만약에 한국에서의 의료보험료가 폭등하든지 하면, backup plan으로 메디케어를 다시 선택할 수 있는 옵션이 있다는 것은 유익한 것 같습니다.)

다른 분들을 위해 일반적으로 이 페널티를 피하려면 회사에서 제공하는 보험을 계속 갖고 가면 65세 enrollment period를 넘겨도 special enrollment period의 사유가 되어서 페널티를 피할 수 있습니다. 아니면 medicaid를 받다가 더이상 못받게 되는 경우도 페널티 면제 되구요. 외국에서 'service/volunteer'활동을 통해서 의료보험커버가 유지되었다가 보험을 상실하게 된 경우나, 또한 최근에 출소(?)를 하게 되어 그동안 메디케어 enroll를 못했을 경우에도 페널티 면제된다고 하네요. ㅎㅎ 그렇다고 이거 피하려고 감옥살이 하는 것은 추천하기 어렵습니다. ;;

Galaxy

2021-09-21 01:12:36

꼭 알아야 할 정보 감사 드립니다.

건강하십시오.

도코

2021-09-21 18:19:38

쓸모 없는 정보가 아니라 꼭 알아야 되었던 정보가 되는 은퇴 (풍요로운 은퇴)가 되시길 바랍니다!

HappyJenny

2021-09-21 01:34:03

피가되고 살이되는? 좋은글 감사합니다.

어떻게 되겠지라고 생각했는데..

현명한 재정적 은퇴계획을 세워야 겠네요.

감사합니다.

도코

2021-09-21 18:20:57

어떻게든 되긴 될거에요! 미리 스트레스 받을 필요는 없는 것 같습니다. 스트레스 받으면 살이되는 글 덕분에 살이 더 늘어날 수도..ㅎㅎ

거기가보자

2021-09-21 06:30:59

좋은 글 정말 감사합니다. 어렵긴 하지만 피할수 없는 것이니 정독하고 열심히 공부해 두겠습니다.

도코

2021-09-21 18:22:36

그러게요 아주 간단하면 좋았겠지만... 은퇴제도들이 쉽지는 않은 것 같습니다. 노년에도 머리 열심히 써서 치매예방하라는 빅픽처인가 싶습니다. ㅎㅎ ;;

겸손과검소

2021-09-21 16:50:02

아... 도코님 좋은글 감사한데 이 글을 보고나니 왜 월급 완전 먼지만큼 주는 현 직장에서 그냥 버티고 있을까... 하는 고민이 들죠? (현 직장은 펜션에 은퇴자의료보험까지 있습니다 ㅠㅠ)

도코

2021-09-21 18:23:49

자문자답이신 것 같네요. ㅎㅎ 펜션 포뮬라도 연봉에 비례되는 걸로 아는데 은퇴전에 연봉 팍팍 올려놓으시길! (은퇴자 의료보험 있으면 이 글은 신경 안써도 되긴 하겠죠?)

KoreanBard

2021-09-21 17:04:17

좋은 정보 감사합니다 ^_^

돈은 역시 잘 모으는 것 보다 잘 쓰는 것이 더 어려운거 같아요 ㅠㅜ

도코

2021-09-21 18:24:22

둘 다 어렵습니다 ㅠ...ㅎㅎㅎ

lovedave

2021-09-21 18:34:42

와! 도코님 진심 감사합니다. 아직 은퇴하려면 멀긴 했지만 스크랩해놓고 꼭 참고해야겠어요. 좋은 정보와 정리 감사드립니다!

도코

2021-09-21 20:20:20

저도 은퇴 너무 멀게 느껴집니다!! ㅎㅎ 하지만 막상 쉬는날들 생기면 특별히 보람찬 걸 아직 못찾은 것 같아서 그것 부터 발견/계발해야겠어요.

쌤킴

2021-09-21 19:48:19

도코님, 정독을 했으나 여전히 잘 이해가 안되는 분야라 일단 스크랩하고 나중에 또 읽고 또 읽어 보겠습니다. 중요한 부분은 부부가 MAGI로 176k 이하이면 글케 복잡하게 IRMAA 고민을 안해도 되는 것으로 보이고 저는 은퇴해도 그것보다는 훨씬 적은 소득으로 살 듯해서 크게 상관이 없어 보이긴 합니다. 이렇게 정리하면 될까요? ㅎㅎ

도코

2021-09-21 20:22:56

넵, 검소한 은퇴 자산이면 크게 염려 안해도 됩니다. 다만 예를 들어 traditional에 $500k밖에(?) 없는데 그걸 63세 때 단번에 Roth conversion하거나 빼 쓰면 불필요하게 IRMAA 걸릴 수도 있습니다. 결국 최대한 60-72세 구간에서 smooth하게 withdraw/convert하는게 그나마 최선의 방법 중 하나 같아요.

오늘도우리는그냥go

2021-09-22 23:46:38

잠깐만~

음악소리 들리면 아재60~72세 구간에서 smooth 라게 withdraw (빼 쓰는것으로 이해합니다)/convert (roth conversion 으로 이해 합니다) 추천하시는 이유가 있는지요 - 예를들어 60세 이후 추가 세금 혜택? 60세 이전이라도 은퇴하고 소득이 많지 않으면 convert 해도 되는지요? withdraw 는 10% 패널티 때문에 안 좋겠구요.

401k (pre-tax) 도 퇴사후 소득이 많지 않으면 60세 이전이라도 순차적으로 roth 401k 또는 roth IRA 로 conversion 가능한가요?

도코

2021-09-23 00:10:33

제가 '은퇴자산'에 대해서 이야기할 때는 관련 규정상 일반적으로 59.5세 부터 qualified distribution이 되어서 그렇게 쓴 거구요. (물론 그보다 이르게 페널티 면제해서 인출하는 방법들이 있긴 합니다.)

만약에 59.5세 이전에 Roth conversion하시려면 penalty 없이 convert해도 되죠. 그리고 taxable 소득이 많지 않으면 더더욱 좋은 전략이 될 수 있겠습니다.

Pretax 401k --> Roth 401k는 퇴사 전에만 (그리고 회사 플랜이 허용해야) 가능하구요.

Pretax 401k --> Roth IRA는 퇴사 후에 conversion가능합니다.

쌤킴

2021-09-23 01:08:51

오 Pretax 401k --> Roth IRA로 바로해도 되는 군요.. 그럼 굳이 Solo 401k 안만들어도 되겠어요! ㅎㅎ (아차차, 저는 이전 회사 401k를 롤오버한 Trad IRA가.. ㅠㅠ)

도코

2021-09-23 06:19:13

Solo 401k 신청서가 너무 길어서 귀찮으시면 Trad IRA를 현재 직장 401k로 롤오버 시도해보세요. ;;

쌤킴

2021-09-23 20:01:18

회사 401k가 좋으면 글케 하면 되겠지요.. ㅠㅠ 올해 안에 꼭 만들고 도코님께 보고하겠습니다요!! ㅎㅎ

오늘도우리는그냥go

2021-09-23 07:41:10

설명 감사합니다.

만약 60세 이전 퇴사하여 소득이 많이 줄어들면, Pretax 401k -> Roth IRA 로 미리미리 조금씩 coversion 하면 좋겠네요 - 현재 tax bracket 기준 12% 구간까지.

도코

2021-09-23 15:49:19

기본적으로 어느 세율 브라켓에서 인출/롤오버하는가가 절세의 핵심포인트인건 잘 이해하고 계신거 같아요. 만약에 22%구간 이상에서 불입했다가 12% 내에서 뽑을 수 있으면 확실히 세금절약은 된 거니까요. (그리고 이 의미는 과세대상 소득이 IRMAA영역에 들어가지 않게 관리가 된다는 이야기도 되니까 예상치 않았던 IRMAA폭탄도 피하기가 쉽구요.)

물론 55세 이후에 퇴사한 직장플랜의 경우 rollover안해도 생활비로 early penalty 세금이 면제 되기도 합니다. 또 하나의 다른 early penalty를 피하는 방법 중 SEPP 72t라는 제도도 있구요.

쌤킴

2021-09-23 01:07:34

ㅎㅎㅎ 우리 이제 한 번 해봐요. 사랑을 나눠요..401k에서 퇴사 후에 Roth 401k컨버전을 해줄 수 있을런지 몰겠슴다. 근데 만약 퇴사후에 pre-tax 401k를 Trad IRA로 넘겨서 Roth IRA conversion할 경우 T IRA에 남아 있는 밸런스에 대해서 Pro-rata에 의거해 과세가 되니 이부분도 좀 신경은 써야할 듯 합니다~!

오늘도우리는그냥go

2021-09-23 07:44:23

https://www.youtube.com/watch?v=LNHlqXOQP_Q도코님 설명에 의하면, 60세 이전 퇴사(은퇴) 하더라도 401k -> Roth IRA 로 매년 미리미리 conversion 하면 좋을것 같습니다 - 현재 tax bracket 기준 12% 정도까지.

사과

2021-09-22 23:39:09

피가되고 살이되는 정보네요.

정리도 엄청 잘하시고요.

일단 스크랩...근데 읽어도 잘 이해가 안갑니다. 대충 큰 맥락만 이해하고 있는데, 정독 해봐야겠습니다.

혹시 롱텀케어 보험은 혹시 아시나요? 주변에 시니어보면, 롱텀케어 보험이 있으신 분들의 널싱홈단계 노후가 윤택하던데... 젊어서 들어놔야 하나 고민됩니다.

도코

2021-09-23 00:06:56

롱텀케어에 대해 구체적인 건 모르겠지만, 일반적으로는 최근 몇년동안 롱텀케어 프리미엄들이 너무 올라 더 이상 "good deal"을 찾기가 어렵다고 들었습니다. 젊었을 때 들어놓는다고 해서 lock in 할 수 있는 것도 아니구요, 계속 premium이 어짜피 올라가는 제도라서요.

sann

2021-09-22 23:52:08

나중에 65세가 넘게되면

캘리포니아에서 제공되는 medical보험과 이것을 같이 받을 수도 있는지요?

도코

2021-09-23 00:13:12

제가 캘리는 아니라서 상세하게는 모르지만 Medi-Cal이 캘리포니아의 Medicaid제도로 알고 있습니다. (low income, low asset) 그래서 Medi-Cal에 qualify된다는 의미는 세법상 IRMAA에 해당되지 않는 소득이라는 의미가 되겠죠. 또한 구글링해보니 "Medi-Cal에 Full Qualification"이 되면 Medicare premium도 대신 납부해주는 것 같아요.

calypso

2023-08-05 05:07:48

네.. 메디칼(메디케이드)과 메디케어 동시에 갖을 수 있습니다. 물론 메디칼 있으면 메디케어 프리미엄 없습니다. (메릴랜드)

DaMoa봐

2021-09-23 05:08:39

질문인데요 IRMAA 는 커버리지가 어떻게 되는지요?

저희 부모님은 Part C를 두분이서 한 매달 500불 정도 나가는거 같아요 디덕터블 개인당 200불정도 이고요

알아본 바로는 65세되는 해에 아무 컨디션 보지않고 들수 있는 보험중에 제일 좋을것이라고 알고있는데...

아마 주마다 다르니 IRMAA 가 더 좋게 적용될 주가 있긴하겠지요

도코

2021-09-23 06:16:50

제가 원글에서 설명을 약간 명확하게 못했나보네요.

Part C는 Part A + B (+D)의 대체제라고 생각하시면 되구요.

Part A는 어짜피 무료라고 생각하면 Part C 비용은 Part B (+D)랑 같아요.

IRMAA는 단순히 Part C 혹은 Part B (+D) 프리미엄에 추가비용을 내야한다는 것을 의미하고, IRMAA 커버리지가 따로 있는 건 아닙니다.

Part C는 Medicare Advantage라고 부르구요

Part A + B (+D)는 Original Medicare이라고 부릅니다.

차이는 Part C는 우리가 일반적으로 아는 의료보험 회사들 (예를 들어 Humana, Cigna 등등)에서 정부에서 허락을 받아서 Original Medicare대체 상품으로서 제공하는 프로그램이에요.

Medicare Advantage나 Original Medicare 둘 다 "컨디션 보지않고 들 수 있는 보험"이긴 합니다.

혹시 질문을 다르게 해주시면 제가 의도하신 궁금점을 더 제대로 파악하고 답변드릴 수도요...

priiince

2021-09-23 22:06:56

65 세 이후에도 계속 일하는 경우 (즉 직장 보험이 있음), Part B 를 가입해서 보험이 두 개가 될 때 얻는 이익이 있을까요? 직장보험이 있는 경우 Part B 가입을 미룰 수 있다고 하셨는데 두 개의 monthly premium 이 같다고 가정할 때, 보통 모두 이렇게 하는지 (직장보험을 선택), 아니면 Part B 를 가입하고 직장보험을 취소하는지, 아니면 두 개 모두 가입하는 사람들이 많은지 궁금합니다. 아무래도 Medicare coverage 가 얼마나 좋냐에 따라 달라질 것 같은데 아는 게 없어서 질문 드립니다.

도코

2021-09-24 18:32:56

직장보험 premium이 워낙 케바케라서 일반화 시키기 어려울 것 같습니다. 일반적으로 Medicare 커버리지는 꽤 저렴하고 혜택이 좋은걸로 알아요. (아니었다면 메디케어 거부하는 트렌드가 꽤 뉴스거리가 되었겠죠?)

calypso

2021-09-24 19:46:38

자영업자인 우리 부부는 현재 오바마보험에 가입이 되있는데 제가 65세가 되면 저보다 나이가 적은 집사람은 그냥 홀로 오바마 보험에 남는거로 이해해도 되나요?

도코

2021-09-24 20:02:50

네, 부부 중 한분이 65세인데 배우자는 아직 65세 아니면 배우자는 오바마케어로 가는것이 정석이죠.

calypso

2023-08-05 03:48:48

오래된 글인데 저는 65세가 올해부터 시작이 돼서 메디케어 가입했고 집사람은 오바마케어로 가입했습니다. 집사람 프리미엄이 전과 같은 상품인데도 혼자 떨어져 나가니 엄청 뛰더군요. 뭐가 잘못된 듯한데 택스리턴해 보면 알겠죠. 프리미엄 많이 냈으면 돌려받을테고 아니면 말고요....

정혜원

2021-09-24 18:58:20

옆에서 보니까 대부분 메디케어 하시

더군요

사과

2024-02-11 08:35:29

도코님 ㅡ 이글은 진정 저를 위한 것인가요? ㅋㅋㅋ 앞으로도 계속 은퇴를 위한 양질의 좋은 꿀정보 많이 알려주세요 (푸쉬푸쉬)

도코

2024-02-11 09:27:38

아직은 정년퇴직의 연세가 아니신걸로 생각되지만, 그래도 미리 알아두시면 좋쥬!

댓글은 부담이 없어서 꿀팁들 최대한 공유하겠지만, 정보글은 자주 쓰겠다는 약속은 못합니다.ㅎㅎ

사과

2024-02-12 13:53:27

정년까지 안기다린 이른 퇴직 해보려고요. 좋은 정보 자주 주세요 (푸쉬푸쉬)

luminis

2024-02-11 09:14:47

저도 다른 글에서 댓글보고 놀란 가슴 이 글을 보고 진정하고 갑니다. 은퇴후에 tax-deferred 밸런스가 많다고 해도 63세 전에만 적당히 Roth로 옮겨놓으면 별 걱정은 안해도 될 것 같아요. 단지 걱정인 것은 나중에 부부중 한 사람이 먼저 가게되면 IRMAA로 엎친데 겹친 상황이 될 가능성이 높아보이네요. 둘이 쓰다 하나가 써도 생활비가 반으로 줄어드는 것은 아닐테니까요.

도코

2024-02-11 09:32:04

다행입니다. ㅎㅎ 59.5 --> 62까지가 Roth conversion의 황금나이라고 할 수 있는 큰 이유죠.

그래도 모자르면 차선책으로 tax year bunching 전략을 활용할 수도 있겠구요.

또한 말씀하신대로 언젠가 MFJ에서 single filer가 되면 IRMAA도 물론, RMD도 문제가 될 수 있으니

그냥 많이 모으는게 장땡이 아니고, 현명하게 잘 뽑는 것도 매우 중요한 전략이 될거에요.

세금 많이 내는 것과 IRMAA 많이 내는 것은 나름 애국(?)하는 거라고 합리화해도 나름 일리가 있겠지만

저라면 차라리 그럴 돈으로 제가 기부를 하는게 (DAF/QCD) 훨씬 좋다고 생각됩니다.

luminis

2024-02-11 10:17:56

네, 말씀하신대로 기부를 할 때 하더라도 자신이 결정권을 가지는 것이 좋겠다는데 동의합니다. 그건 그렇고, 도코님 본격적으로 재정상담 사업을 시작하신거 축하드려요!

도코

2024-02-11 11:43:29

감사합니다! 공개된 게시판에서 다룰 수 있는 토픽과 깊이는 아무래도 한계가 있기 마련이지만, 이런 방식으로 좀 더 구체적/맞춤형으로 전략 짜게끔 도울 수 있는게 큰 매력인 것 같아요.

쌤킴

2024-02-12 14:12:45

Tax year bunching이 뭔가여??

도코

2024-02-12 15:25:53

소득세 브라켓을 잘 고려해서 Roth conversion을 한해에 몰아서 하는 거요. (최선책 아닌 차선책이에요)

잭팟유저

2024-02-11 10:38:21

중요한 정보 정말 감사합니다. 매번 양질의 은퇴 투자 정보 덕분에 조금이라도 일찍 준비할수 있었습니다.

도코

2024-02-11 11:45:28

2021년에 쓴 글이라서 숫자는 inflation 고려해서 약간은 상향조정이 되어야겠지만, 기본적인 원리와 세법에 대해서는 변화가 없으니 여전히 유용한 것 같아요. 작게나마 도움이 될 수 있어서 저도 기쁘게 생각합니다.