- 전체

- 후기 6743

- 후기-카드 1810

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 56978

- 질문-기타 20582

- 질문-카드 11654

- 질문-항공 10152

- 질문-호텔 5178

- 질문-여행 4020

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24142

- 정보-자가격리 133

- 정보-카드 5203

- 정보-기타 7992

- 정보-항공 3816

- 정보-호텔 3224

- 정보-여행 1054

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3415

- 여행기-하와이 388

- 잡담 15450

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 2022-01-22 12_57_07-QQQ Interactive Stock Chart _ Invesco QQQ Trust Stock - Yahoo Finance.png (75.6KB)

- 2022-01-22 13_03_07-A lasting market downturn can be big risk early in your retirement.png (37.8KB)

- 2022-01-22 13_04_04-What Is Sequence Of Returns Risk_ – Forbes Advisor.png (16.9KB)

- 2022-01-22 13_06_45-Sequence of Return - Google Sheets.png (43.3KB)

- 2022-01-22 12_53_02-What Is Sequence Of Returns Risk_ – Forbes Advisor.png (50.4KB)

- 2022-01-22 13_14_50-Sequence of Return - Google Sheets.png (48.8KB)

- 2022-01-22 13_23_59-Sequence of Return - Google Sheets.png (46.8KB)

- 2022-01-22 13_03_07-A lasting market downturn can be big risk early in your retirement.png (37.8KB)

- 2022-01-22 13_32_38-death2.jpg (1920×1200).png (1.53MB)

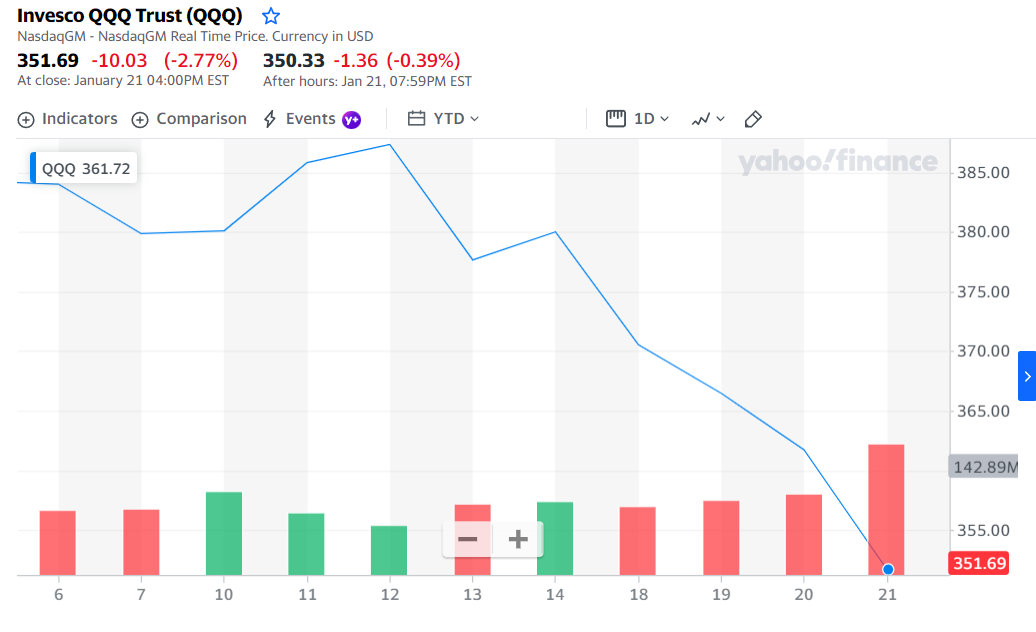

안녕하세요. KB 입니다.

2022년도 시작하고 주식 시장이 좋지 않아서 우울해 하시는 분들 많으신데요.

사실 주가가 내려가는 것은 적립식으로 꾸준히 넣으면서 투자를 지속적으로 하시는 분들,

은퇴 시기가 많이 남은 분들에게는 그다지 영향을 미치지 않거나 오히려 좋은 기회일 수도 있습니다.

(QQQ 야 힘을 내 ㅠㅜ)

하지만 은퇴를 준비하시거나 은퇴를 하신 분들은 조금 준비를 잘 하셔야 되겠습니다.

수입이 줄어든 상태에서 모아 놓은 돈을 쓰기 시작하면은 그만큼 시장의 하락이 더 큰 영향을 미치는 데요.

2020-2021 시기를 지나면서 Great Resignation 이라고 이름을 붙일 정도로 은퇴하는 사람의 수가 역대급으로 증가하였는데

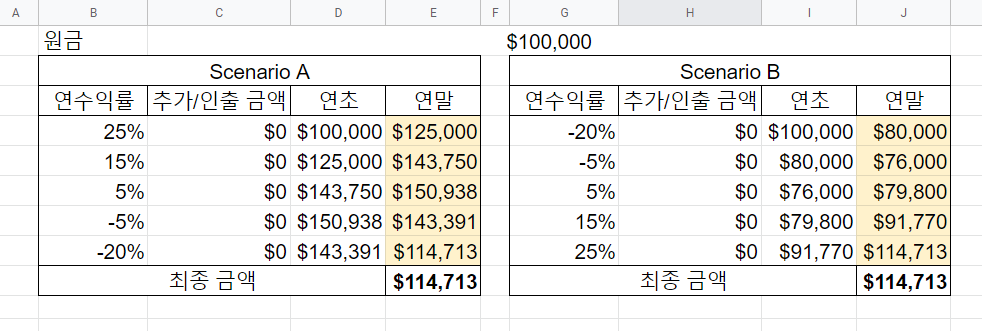

이미 아시는 내용일 수 있지만, 수익이 동일하게 나더라도 순서가 어떻게 되느냐에 따라서

은퇴를 준비하는 사람과, 은퇴를 한 사람이 어떻게 차이가 나는지 알아보겠습니다.

포브스에 올린 기사를 바탕으로 추가 설명을 해 드리겠습니다.

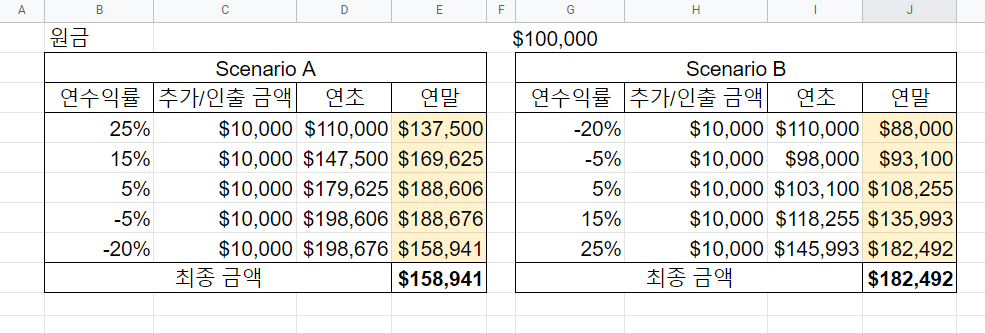

예를 들어서 5년에 걸쳐서 본인의 투자/은퇴 계정의 수익률이 위와 같이 나왔다고 가정합니다.

A 시나리오는 처음에 +25%로 좋았지만 갈수록 수익률이 좋지 않아서 마지막 5년째에는 -20%

B 시나리오는 처음에 -20%로 좋지 않았지만 갈수록 수익률이 좋아져서 마지막 5년째 +25%를 기록하였습니다.

원금이 10만 달러라고 가정을 하였고 추가 금액 없이 그대로 놔두는 경우

A, B 둘다 $114,713 이 남게 됩니다.

(John Burr is victory)

다음은 연초에 추가 $10,000 씩을 추가 불입하는 경우를 보겠습니다.

언뜻 생각하시면 어차피 총불입하는 금액은 십만달러에 매년 불입한 금액 5만 더해서 $150,000 으로 동일하고,

좋았다 나쁘나, 나쁘나 좋으나 같은 것이라고 생각하시는데 결과는 조금 다릅니다.

돈이 상대적으로 적을 때 마이너스 수익률을 맞는 것이 조금 더 이득이 나게 됩니다.

또한 실제로 투자를 할 때에는 이런 시기에 주식, 펀드를 구입하면 상대적으로 더 많은 숫자를 사게 되구요.

조금이라도 더 산 것이 나중에 주가가 올라갈 시에 조금 더 힘을 보태게 되죠.

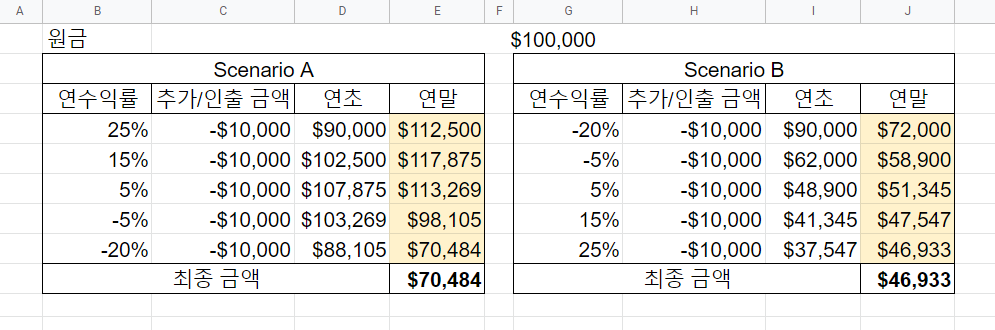

은퇴를 해서 모아 놓은 돈을 꺼내 써야 한다면 결과가 어떻게 나올까요?

연초에 $10,000 씩 인출하는 결과를 보겠습니다.

결과가 정반대로 나오게 됩니다.

돈이 조금이라도 많을 때 + 수익률을 받아서 돈을 모아 놓는 것이 이득이구요.

Scenario B 의 경우 인출을 해서 안 그래도 줄어든 돈에 마이너스 수익률, 그리고 다음해 돈을 또 빼기 때문에,

+ 수익률이 나도 올라갈 힘이 부족해 집니다.

(지속적인 주가하락은 은퇴 초반에 큰 문제가 될 수 있습니다)

판데믹 기간에 걸쳐서 Great Resignation 이란 말이 붙을 정도록 은퇴를 하신 분들이 많은데요.

지속적인 주가 상승으로 401k, IRA 의 돈이 생각보다 빨리 불어났지만

지속되는 물가상승, 최근 벌어지고 있는 시장 조정으로 사실은 Hard Mode 로 시작을 하게 되었습니다.

(당신은 포트폴리오의 10%를 잃었습니다)

2021년 말부터 이어진 하락장이 어떻게 될지는 아무도 장담 못하지만,

- 은퇴 기간이 많이 남으신 분들은 2번째 보여드린 차트 처럼 꾸준히 투자를 하시면 되겠습니다.

- 겁이 나시고 스트레스 받으시는 분들은 1번 차트처럼이라도 좋으니 만일을 위해 추가 투자를 안 하고 현금을 저축하시되 돈을 빼지는 마시기 바랍니다.

조만간 은퇴를 준비하시거나 이미 하신 분들은 여러가지 방법이 있겠습니다.

1) 소셜 연금, 부동산, 어뉴이티 등의 고정 수입을 확보해서 시장의 흔들림과 관계 없이 소득을 얻는 방법

2) 포트폴리오에서 채권, 캐쉬의 비중을 늘려서 흔들림에 어느 정도 방어하기

3) 지출을 줄이거나 추가 수입(파트타임)을 확보하여 손해를 줄이는 방법

4) 돈을 충~~분히 모아서 흔들리거나 말거나 신경 안 쓰는 법이 있습니다.

조만간 마켓 지수가 좀 올라가는 좋은 뉴스가 나오기를 기대해봅니다.

다들 건강 조심하시기 바랍니다.

포브스 기사 - Sequence of Return Risk

https://www.forbes.com/advisor/retirement/sequence-of-returns-risk/

CNBC 기사 - Market downturn can be a big problem early in your retirement

https://www.cnbc.com/2022/01/21/a-lasting-market-downturn-can-be-big-risk-early-in-your-retirement.html?&qsearchterm=retirement

한경 매거진 기사 - 노후자금 투자 수익률

https://magazine.hankyung.com/money/article/202110148539c

- 전체

- 후기 6743

- 후기-카드 1810

- 후기-발권-예약 1239

- 후기-백신 79

- 후기-격리면제 28

- 질문 56978

- 질문-기타 20582

- 질문-카드 11654

- 질문-항공 10152

- 질문-호텔 5178

- 질문-여행 4020

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 407

- 정보 24142

- 정보-자가격리 133

- 정보-카드 5203

- 정보-기타 7992

- 정보-항공 3816

- 정보-호텔 3224

- 정보-여행 1054

- 정보-DIY 203

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 256

- 여행기 3415

- 여행기-하와이 388

- 잡담 15450

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

34 댓글

마일모아

2022-01-22 23:12:56

좋은 글 감사드립니다.

"은퇴 기간이 많이 남으신 분들"의 합의된 개념 정의가 혹시 있을까요? 어떤 분들은 10년, 어떤 분들은 20년, 어떤 분들은 30년... 각각 생각하는게 다를 것 같은데 혹시나 consensus가 있나 궁금해서요.

KoreanBard

2022-01-23 05:35:02

개인적으로는 10년 이상 남으신 분들은 아직 많이 남은 것으로 보고 있습니다. 주식 위주로 계속 공격적으로 투자하면서 가도 괜찮다고 보구요.

5+-년 정도 남으면서 슬슬 포트폴리오 조정해가면서 은퇴 준비 하시구요.

3년 이하로 남으면 무리한 조정 없이 준비해나가는 것으로 보고 있습니다.

어기영차

2022-01-22 23:21:01

4번이 가장 좋을텐데, 아직 거기까지는 좀 갈길이 있네요. 재택근무 시작하고나서 어떻게든 빨리 은퇴하고 싶어지더라고요.

KoreanBard

2022-01-23 05:35:49

복리의 마법을 믿습니다 ^_^

화이팅!

갑바도키아

2022-01-23 00:25:24

좋은글 감사합니다. 전체적인 시장의 흐름을 읽고 멘탈 잡는게 아직 익숙치 않네요. 그래도 시나리오로 보니 도움이 됩니다.

KoreanBard

2022-01-23 05:36:57

조금이라도 도움이 되어서 다행입니다 ^_^

뉴스랑 미디어 보면 많이 걱정이 되는데, 조금 덤덤하게 접근하면서 가는 것도 좋을 것 같습니다

확실히3

2022-01-23 00:31:27

전 그냥 딱 2백만불만 모아서 90%는 AT&T랑 PFE에 넣어놓고 5-8%의 배당으로 1년에 약 9-12만불 정도, 나머지 20만불은 심심할때 주식이나 하면서 생활하고 싶네요. 그럼 은퇴하는데 아무런 지장이 없는데 말이죠 쩝 ㅠ

좋은글 감사합니다.

마일모아

2022-01-23 01:22:46

PFE가 화이자인데 화이자 배당이 그리 높았나요? ㄷ ㄷ ㄷ

확실히3

2022-01-23 02:30:35

전 지난 11월 초쯤에 약 40대 초반에 다량 매수를 해서 약 4.5% 정도 나오는데 지금 다시 계산해보니 주식가격이 올라가서 현재 구입할 경우 연 배당률이 약 3.5% 나오네요. 주식 가격은 올라가는데 비해 배당은 주당 0.39센트이니까요.

(제가 열심히 사원으로 일해서 배당드리겠습니다 주주님! 근데 하라는 일은 안하고 매일 주식창만 들여다보는 것이 함정 ㅋ)운 좋게 코로나 치료제다 뭐다해서 순식간에 큰 수익률보면서 60대에 거의 다 팔고 지금은 조금만 가지고 있네요. 화이자는 40이란 선이 중요해서 (40을 깨는데 장장 20년이 걸렸으니 그 밑으로 특별한 비지니스적인 문제가 있지 않는 이상 내려가기란 쉽지는 않을겁니다) 다시 40 초반에 오면 다량구입할 생각입니다. 2008년 금융위기 때 최저점 1.06 달러에 사신 분들은 현재 배당률만 30%네요 (그때 학교 등록금 낼돈으로 이걸 다 샀으면 다 냈으면......) ㄷㄷㄷ

마일모아

2022-01-23 05:31:41

30%는 진짜 ㅎㄷㄷ 이네요.

확실히3

2022-01-23 05:53:42

네 그래서 저같이 시드머니가 많이 없는 분들은, 배당주를 하려면 정말 정말 말그대로 금융위기가 와서 모든게 폭락해서 현재 4500하는 S&P500이 다시 500까지 갈 정도의, 모든 것이 세일을 할때 배당주를 사든가 해야지, 지금 사서 3% 먹는 것은 물론 은행이자에 비하면 많지만 잘못하면 손해보고 마음 상할수가 있죠.

그런데 그정도급의 대공황이 올때라면 기술테크주를 사는 것이 더 좋을수도 있죠.

2008년 최저점 당시 아마존은 30-40불 (2021년 3700불), 애플은 2불 (2021년 190불), VS AT&T는 21불 (2021 최고점은 36불) 했으니, 다 장단점이 있긴 하죠.

표준정답은 나이가 젊다면 성장주, 반대로 나이가 있으시고 위험리스크 부담이 싫으시면 배당주가 되겠죠. 사실 2008년만해도 아이폰이라든가 인터넷 온라인이 조금씩 보급되고 있었기에 어느정도 안목이 있다면 지금 당장은 어려워도 경제가 살아나면 많이 바뀌겠구나 싶던 곳이 이쪽이긴 했습니다.

금융위기가 왔고 이것이 정말 대공황급으로 갈것인지, 회복은 언제할것인지를 모르니 AT&T나 화이자 같이 안정적이고 훗날 차액에다가 연 30% 배당나오는, 미국이 망하지 않는 이상 확실한 배당주를 택하느냐, 파산할수도 있지만 훗날 100-1000배의 수익률을 가져다줄수 있는 성장기술주를 택하느냐..... 한번 정도는 즐거운 (?) 상상을 해보시는 것도 나쁘지 않아보입니다 ㅎㅎ

라이트닝

2022-01-23 06:09:16

근데, 2020년 바닥에서 배당주만 사셨으면 지금 속 좀 쓰리셨을 겁니다.

그때는 성장주들이 엄청 실력발휘했어요.

지금 성장주가 많이 떨어졌다고 해도 배당주에 비할바는 아닙니다.

배당주 ETF 중에서 SCHD가 실적이 좋았는데요.

요즘도 많이 안떨어졌더군요.

고점 대비 6% 떨어졌습니다.

그런데, 2020년 2-3월을 생각해보면 S&P 500보다 훨씬 많이 떨어졌던 기억이 나네요.

2018년 12월에도 배당주에 좀 실망했던 기억이 나고요.

요즘 하락장에는 잘 버티는데 항상 잘 버티는 것이 아니더라고요.

초반에는 잘버티다가 어느 수준 이상 떨어지면 급격히 떨어지면서 S&P 500만 못해졌던 것으로 기억납니다.

확실히3

2022-01-23 09:07:24

네ㅔ 배당주의 장점은 확실한 비지니스 모델과 현금흐름인데 이런 경우 거시경제가 좋거나 보합상태인 경우 괜찮거나 그럭저럭 잘 버티지만 반대로 침체에 빠질때면 급격히 나빠지죠. 특히나 2020년 3월은 락다운 영향으로 인하여 현금흐름 자체가 급속도로 안 좋아졌으니까요. 하지만 어떻게 생각해보면 AT&T/화이자 같은 기업이 망하는 일은 거의 제로에 가까운 이야기니까요. 뭐 그렇게 따지면 애플이나 마소 역시 미국을 대표하는 기업이긴 하지만, 아마존/페북/엔비디아/테슬라 같은 기업들이 큰 위험에 떨어졌을때 미국 정부가 나서줄까? 에 대해선 의문점이 있습니다.

S&P500 지수가 정말 파국을 맞이할때 (최소 50% 이상 조정을 받을때), 중앙은행과 정부가 어떻게 나올지 모르고 앞으로 어떤 식으로 경제가 회복되는지 갈피를 못 잡을때는, 비지니스 모델이 확실한 배당주들이 조금이나마 더 안전하긴 합니다. 왜냐면 생존자확증편향에 따라 지금에 와서야 아마존을 비교하지만 2008년 금융위기 당시 아마존이 이베이를 이기고 살아남을지 알수가 없던 것과 비슷하긴 하죠. 비슷하게 현재 폭락하고 있는 수많은 성장주들 중 20년 뒤에 누가 살아남을지 알수가 없는 반면, 화이자/AT&T같은 기업이 파산하는 그림은, 거의 제로에 가까우니까요.

결국엔 이 모든 것은, high risk high return/low risk low return이라는 법칙으로 돌아가게 되는듯 해요. 이것을 깨버릴수 있는 투자/트레이딩 전략/전술은 합법적인 선에선 없겠죠.

KoreanBard

2022-01-23 05:38:25

주식 고르기 귀찮으면 VYM (뱅가드 배당주 ETF) 갑시다 m^_^

라이트닝

2022-01-23 06:11:27

2020년 2-3월에 VYM 때문에 피눈물 흘렸습니다.

100% 손절했던 기억나네요.

지금 상황에서 봐도 성장주 ETF로 갈아탄 것은 잘했다는 생각이 들어요.

그때 배당주 ETF 3개 남겼었는데요.

VIG, DGRO, SCHD 3개였습니다.

투자 많이 한 것이 더 결과가 안좋더군요.

배당주 ETF 중에는 SCHD를 추천하고 싶습니다.

라이트닝

2022-01-23 06:04:07

결국 하락장이 지속될 때 주식을 팔지 않을 수 있는 상태이어야 안심할 수 있다는 말이 되고요.

주식 배당금 + 연금으로 생활이 가능할 때 은퇴를 고려하는 것이 좋지 않겠나 하는 생각이 듭니다.

그럼, 은퇴 계좌만 의존해서 은퇴를 하면 어떻게 되는가 생각해볼 수 있는데요.

아무래도 은퇴 시기에는 본드 비율이 어느 정도 올라가 있을 것이라고 생각되고요.

은퇴 후에도 주식 90%로 유지할 수 있다는 것은 10%로 몇 년 생활비가 충당되는가가 관건인 것 같습니다.

10%로 10년 생활비를 유지할 수 있다면 크게 문제는 안되리라 생각되고요.

5년만 되어도 그럭저럭 괜찮지 않을까 싶습니다.

1년에 10만불만 쓴다고 가정하면 10%가 50만이 되려면 5M이 되어야 하는군요.

20%를 본드/현금으로 구성한다면 2.5M이면 될 것 같고요.

이렇게 생각하면 생활비*25가 딱 맞는 가정이네요.

두다멜

2022-01-23 06:16:54

갑자기 문득 든 생각인데요. 은퇴가 10년이상 남았고 지수는 결국 우상향이라면 TQQQ 같은 레버리지를 적립식으로 사는게 더 나은거 아닌가요?

라이트닝

2022-01-23 07:53:36

문제는 QQQ가 33.33% 이상 빠지면 x3은 100%가 되버려서 청산이 되어 버리겠죠.

그리고, 업 다운이 반복되면 계속 줄어들게 됩니다.

urii

2022-01-23 08:00:33

레버리지를 장기포지션으로 가져갈수록 누수비용이 크거든요. 레버리지 etf는 일 단위로 정리하는 관계로 변동성이 클 때마다 수익에 손해를 보는 volatility decay가 누적되는데 이 또한 큰 의미에서 누수비용이고요.

그것도 그렇고.. 10년 동안 착실히 쌓는 동안 나스닥도 올라왔는데 10년차에 작년처럼 하루에 12%*

23 내려가 버리면 좀 곤란하겠죠^^;;두다멜

2022-01-23 21:55:22

두분 답변 감사합니다. 아직은 배움의 길이 멉니다. 은퇴용 적립계좌에서 레버리지는 피해야겠네요.

urii

2022-01-23 07:38:44

역시 그 시퀀스가 어찌될 지를 개인 입장에서 장담할 수도 영향을 줄 수도 없어서 어려운 거 같아요ㅋ

사실 관점을 뒤집어서, 그 반대 방향에 전 관심이 더 많은데요. 돈을 꾸준히 인출해서 써야 하는 사람이 돈을 꾸준히 붓고 있는 사람들보다 많아지면 사실 인덱스의 미래 트렌드에도 영향이 갈 수 밖에 없겠죠. 연금같으면 이런 인구학적 현상 때문에 기금이 고갈되지만, 401k로 은퇴를 준비하는 시스템에서는 가격이 그만큼 조정받는 식으로 생각할 수도 있고요.

전통적으로 쓰던 적정 valuation metric보다 고평가 된 가격이 미국 주식시장에서 구조적으로 정당화될 수 있다보는 시각에는 사실 가격 상관없이 종목 가리지 않고 계속 사들이는 price-insensitive + passive 자금이 소위 401k를 통해 점점 큰 규모로 유입되어 왔기 때문에 그렇다고들 하는데요. 또 반대로 은퇴한 사람들의 계좌에서는 price-insensitive한 자금이 (주로 인덱스에서) 계속 빠져나가기 때문에, 베이비 부머가 대거 은퇴하면서 401k를 꺼내먹게 되면 제아무리 밀레니얼이 새로 열심히 붓는다 해도 인구학적으로 마이너스 요인이라고, 이 논지에서 10년 전?부터 큰일날 것처럼 돌아다녔었던 것 같아요. 부머들이 은퇴하면서 주식도 집도 매물로 쏟아져 나온다고요. 401k가 시작된지가 40년이고, 닷컴버블 터진 직후 contribution limit 확 올려준 지 벌써 20년이거든요.

10년째 그런 조짐이 어느 자산시장에서도 감지되지 않으면서 잊혀졌는데 이런 저런 이유 중 하나는, 부머들이 생각보다 은퇴를 안 하고 (못하고?) 있었어요^^ 코비드를 계기로 마침내 부머들이 대거 은퇴하기 시작했는데, 아직은 집을 내놓기 보다도 세컨홈에 관심이 많고 주식을 그렇게 막 파는 거 같지도 않아요. 하지만 경제활동에서 손을 뗀 만큼 어느 시점에서건 결국 자산을 처분하건 포트폴리오 조정을 해나가긴 하겠죠. 이미 은퇴한 사람에 더해서 원글에서 조언하신 것처럼 현직에 있는 사람들도 은퇴시점에 근접하면서 위험자산을 줄이는 방향으로 포트폴리오 조정을 해나가야되는 시기가 차례차례 다가오고요. (미루다가도 이렇게 변동성 한번 커지면 또 점검을 해보죠)

라이트닝

2022-01-23 07:55:07

그래서, 이번 조정이...

영향이 없다고는 이야기 못하겠군요.

urii

2022-01-23 15:54:53

조정은 언젠가 왔어야 되는 거겠지만, 사람들이 다들 주식으로 저축해서 오르막에 기여를 했으면 저축한 돈을 쓰는 시점에서는 내리막에도 기여가 있겠죠.

라이트닝

2022-01-24 06:39:42

들어갈 때나 나올 때나 잘 분산되기를 바라고 들어가는 것인데, 인구 분포가 일정하지 않으니 점점 불균형이 심해질 듯 하네요.

확실히3

2022-01-23 09:40:48

우리님의 관점이 굉장히 흥미롭습니다. 인구학적인 이유로 인하여 주식과 같은 위험자산시장에서 유입량보다 유출량이 많이 나오는 시점이 될 경우, 이래도 계속하여 S&P500이 우상향을 하겠느냐? 아닐수도 있다는 가능성이 흥미롭네요. 물론 유출량이 더 많아질수 있음에도 불구하고 통화량 증가와 함께 월급 인플레가 일어나면서 결국엔 약간씩 우상향은 하지 않을까 생각을 하지만 저 같은 초짜는 사실 401K로 들어가는 돈만 생각을 했지 빠져 나오는 쪽은 별로 알아본적이 없었네요.

그런데 인출하는 것이 급작스럽다기보다는 분할매도를 통하여 서서히 빠져나오지 않을까요? 어차피 주식 말고는, 투자할때도 많이 없는 형국인데 갑작스레 401K 주식에 있는 모든 돈을 빼기란 굉장히 부담이 될터이구요.

또 한가지는 본인이 언제 어떤식으로 사망을 하게 될지 모르니, 일반적으론 은퇴계좌 잔고를 0으로 만들어놓고 죽기란 굉장히 어려운 일이 될수도 있을듯 하네요... 결국엔 연금이 아닌 은퇴계좌는 개인 재산이니 사망할 경우 가족들에게 상속이 될수 있는만큼, 조금씩 처분해서 쓰더라도 은퇴계좌 자체를 전부 현금화하여 은행예금에 맡겨두는 경우도 드물듯도 합니다.

물론 중앙은행에서 고금리정책을 하게 된다면 또 이야기가 달라지기도 하죠. 위험자산인 주식 말고 다 현금화하여 100%의 확률로 5% 이자를 주는, FDIC insured된 은행에 저축하게 된다면 정말 급격한 자산유출이 일어날 가능성도 배제할순 없겠네요 정말.

하지만 개인적으론 연준이 고금리를 할수 있는 정책적 룸에 대한 그 Tipping point를 이미 넘어섰다고 판단하고 있습니다. 좀 더 지켜봐야알겠지만 현재 거시경제 데이터를 볼때 산업생산량과 소비량이 줄어든다는 점, 그리고 계속하여 신기술이 나와 물리적 힘을 요구하는 직업은 로봇이, 오피스 잡은 인공지능이 인간을 대체한다는 점을 생각해보면 연준은 노동의 가치가 올라가는 인플레보다는 노동의 가치가 하락하는 디플레 걱정을 해야한다고 생각하는 편이거든요.

결국 2008년 금융위기 2020년 코로나 대폭락때 중앙은행이 선택한 것은, 마약진통제를 주사하여 단기간 고통을 없앰으로써 증시를 부양한것과 마찬가지인데 알다시피 마약환자 환자 스스로가 detox하여 다시 정상상태로 오기란 굉장히 어렵고 사실상 불가능하단 점에서 엄청난 사회적/정치적 변화가 있지 않는 이상은, 연준이 자체적으로 저금리 구조를 타파하기란 불가능이란 판단이 듭니다 (이부분은 사실상 정치의 영역이긴 합니다)

또한 2008년/2020년 선례를 만들었다는 점에서....... 시간이 흐를수록 또 증시의 큰 출렁임과 금융위기가 찾아올텐데 그럴때마다 중앙은행과 정부가 개입해야된다는 선례를 만들었다는 점에서 볼때, 또한 미국과 같은 국민투표로 국민의 대표를 선출하는 정치시스템, 그리고 국민을 대표하여 중앙은행 관료와 정부의 정책을 만드는 구조를 볼때 개입거부란 거의 불가능에 가깝지 않나 싶네요

하지만 우리님의 관점에 대하여 순유출량이 유입량보다 많아지게 될 경우 어떤 식으로 주식시장에 영향을 미치게 될것인지 고려해봐야된다고 생각을 합니다. 얼핏 은퇴계좌 잔고가 얼마인 상태에서 사망하게 되는가? 를 구글에 검색해보니 정확한 자료가 없네요. 좋은 관점 감사합니다 ^^

urii

2022-01-23 16:00:06

네 갑작스레 폭락을 일으킬 요인은 분명 아니고요. 마냥 상승트렌드를 먼 미래까지 동일한 기울기로 이어긋기에는 좀 바뀌어가는 요소들이 있겠단 생각을 하는거죠

마일모아

2022-01-23 19:52:32

아 생각지도 못했던 변수인데 큰 그림에서는 중요한 요인이겠네요. Insight 감사드립니다.

남쪽

2022-01-23 22:16:13

수치를 따로 찾아 보지는 않았지만, 해외에서 미국으로 들어 오는 주식 자금도 이 상승트랜드를 조금은 더 지켜주지 않을까요?

urii

2022-01-23 23:52:37

분명 지난 10년간 엄청나게 해외에서 돈이 흘러 들어왔고 제 생각에도 그게 더 큰 공신이었을 거 같긴 하고 앞으로도 그럴 수 있겠죠. 그래도 이 팩터 역시도 비슷한 질문을 해볼 수 있겠습니다. (저는 물론 답을 모르고요)

그동안 미국으로 온세계 저축이 옮겨오는 과정이 있었다면 이 방향의 글로벌 포트폴리오 조정이 언제까지 그리고 왜 계속되는지가 큰 질문이고, 이 전환이 중단/완료되고 나면 언젠가 역방향 턴도 일어날수 있는가 (한국같은 시장에서는 늘상 겪어왔죠), 이 수준으로 머문다면 이제부터는 대외쇼크에도 민감할 수 있는건가. 등등이요^^;;

Prodigy

2022-01-23 12:26:31

아주 흥미로운 글이네요. 적어도 전 요즘 말도 안되는 부동산 가격을 보면서 아직 부머들이 집을 안 팔고 있고 오히려 자산 증식을 위해 세컨/서드홈을 알아보고 있다는데 한표 던집니다. 지금 M generation이 사회로 나와서 일을 하고 가족을 꾸리는데 집이 없어서 수요-공급 불균형 문제로 현재 집값이 천정부지로 뛰고 있다고 들었거든요. 언젠가는 부머들이 경제활동에서 손을 떼면 부동산 가격이 안정되지 않을까 싶긴 합니다만 과연 어떻게 될지 궁금하네요.

urii

2022-01-23 16:09:45

아직 데이터로 확인이 어렵지만 모기지 레잇이 낮아진 통에 올캐시오퍼들이 마구 나타난 배경에는 부머 부모가 cash out하거나 home equity내서 밀레니얼 자녀 집사라고 빌려주거나 보태는게 꽤 많았다고하는 카더라도 있더라고요. 얼핏 생각하면 투자목적으로 나오는 올캐시는 보통 가격을 조금 낮춰서 채가는 형태일텐데, 실거주 목적으로 보이는 프리미엄 엄청 얹은 올캐시가 많았으니까요.

Blackstar

2022-01-23 20:42:59

저는 비즈니스 인사이더 유료 구독하는데, 카더라가 아니고 비즈니스 인사이더에 나온 기사입니다. 부머세대 부모들이 홈 에퀴티 혹은 마진 론으로 자녀에게 돈을 증여해서 올 캐쉬로 사는 경우가 2020년부터 엄청나게 많다고 합니다. 사실 한국에서도 2000년대 후반에 많이 쓰던 방법입니다. 부모님이 사는 모기지 없는 집을 담보로 자녀가 모기지를 일으킬 수 있었고 (부모가 연대보증을 해줘야합니다), 그 돈으로 집 사는게 가능했습니다. 물론 그 때는 이자율이 8%였습니다. 지금은 이걸 증여로 간주해서 더이상 한국에서는 안되는걸로 알고 있습니다. 미국은 증여한도가 워낙 크니 (11밀) 당분간 이런 추세가 계속되지 않을까 싶네요.

urii

2022-01-23 23:58:41

정황도 그렇고 개연성은 충분한데 가족간 흐름이라 데이터로 확인하기 쉽지 않더라고요. 부부는 타이틀에 같이 들어가는 일도 많고 주소도 많이 겁쳐 불완전하게라도 가능한데, 성인 자녀의 집 거래를 부모 론 정보와 연결시키기가 참 어렵죠.

쌤킴

2022-01-24 00:39:14

이게 산술평균과 기하평균의 차이하고도 일맥상통하는 것 같아요. 우리가 생각하는 수익은 사실 산술평균 (A+B+C/3) 이 아니라 기하평균 (AxBxC)^(1/3) 이라서 수익을 한번씩 갈아먹으면 오히려 꾸준히 수익이 좋았던 것보다 더 안좋아지는 경우도 생긴다고 배웠슴다.

암튼 장이 어려워서 다들 힘드신 와중에, KB님이 좋은 글 써주셔서 감사드려요~!