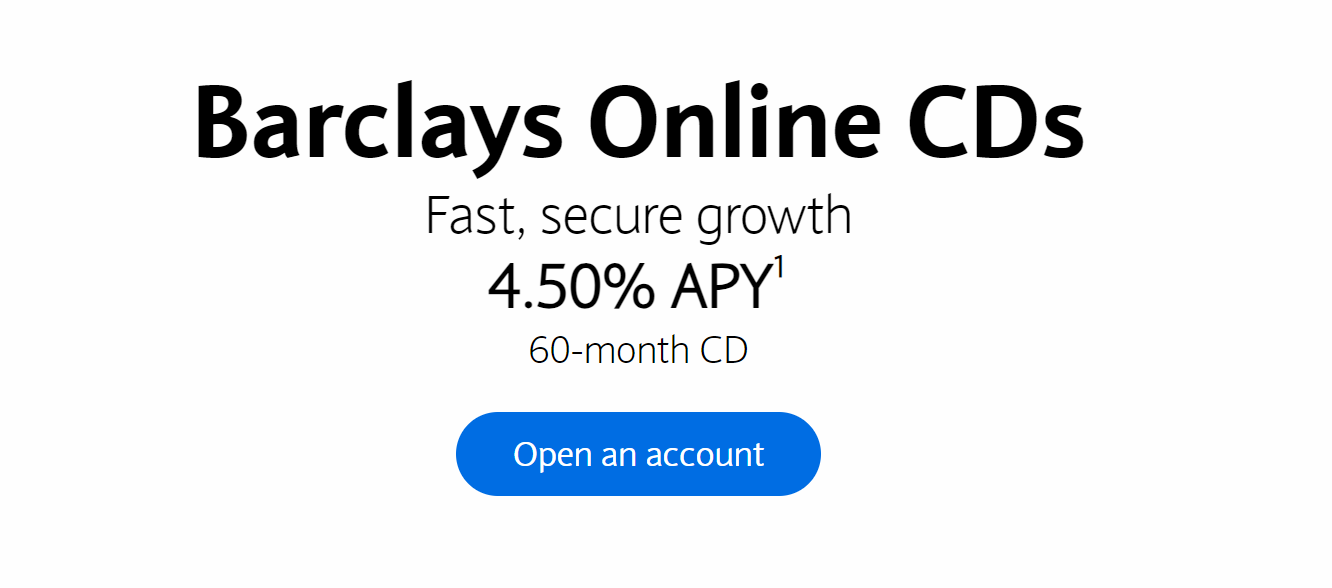

10년물 국채금리도 4.5%에 거의 근접했고, 연준은 금리를 내릴 기미를 1도 보이지 않는 상황입니다. 10년은 억겁의 시간이니 잠시 좀 제쳐두고 5년정도만 미래를 상상해 본다치면, 지금 CD금리가 4.5, 그것도 메이져 은행에서요.

그냥 상상만이라도 좋으니 이런 가정을 해 볼까요.

200만불+몇만불의 현금성 자산이 있는 분이 이 바클레이 은행에 2백만달러를 전부 은행에 CD5년짜리로 놓고 비상금 몇만불만 가지고 있는다 치면 이 양반은 그냥 숨만쉬고 살면 5년뒤 약 2.5밀리언을 찾게 되는 거죠.

CD상품중에는 이자는 인출해도 페널티가 없는것도 있으니 이 양반은 일년에 9만달러+알파를 인출할수 있을겁니다. 당연히 원금 2밀리언은 그대로구요. 웬만한 중소도시에서 2인가정 생활비로는 충분할 겁니다. 사는 주가 주 소득세가 없으면 더더욱 떙큐인 상황이구요.

지금 금리와 주식투자로 얻을 수 있는 기대수익의 차이가 채 1%가 안되는 걸로 알고 있습니다. 정말 여러 전문가가 지적하듯이 우리는 지금 최소 지난 20-30년간 한번도 경험하지 못한 세상을 살고 있는것 만은 분명해 보입니다.

"현금은 쓰레기"라고 누군가 역설한게 불과 2년전이었죠? 근데 지금 내 현금을 은행에 맡기면 5년간 숨만 쉬어도 돈이 저렇게 불어나는 상황이네요.

이런 고금리가 은행에서 이자타먹는것 외에 내 일상에 어떤 변화를 가져다 줄지는 잘 상상이 안가는데요. 이미 일어나고 있는 변화중 하나는 뭐 이런거죠. 지금 돈많은 사립대학들이 뒤에서 웃고 있다죠? 가령 Amherst 대학같은 LAC의 endowment가 21년 기준 3.75빌리언 (한화 한 4.5조)라는데, 이 4.5조를 연봉 빠방히 지급하고 자산관리전문가에게 일임하면, 1년에 이자수익으로만 2500억은 거뜬하게 올리겠네요. 이 학부생 2000명 조금 넘는 대학에서 벌어들이는 "이자"수익이 한국의 인서울 중견 사립대 1년 전체 예산하고 비슷합니다.

그래서 그런지, 올 가을 입학한 신입생에게 어떤 뉴잉글랜드지역 LAC는 부모소득 관계없이 무조건 financial aid를 오퍼했다는군요. 이렇게 돈많은 대학들은 좋은 의미로 "생태계를 교란"하며 학생들을 데려가는거죠.

고금리와 대학입시 그리고 AA(Affirmative Action)폐지의 상관관계에서 대해서도 여러 생각이 스치는데, 일단 돈많은 사립대학은 지금 마음이 편안할 겁니다.