안녕하세요 Bard 입니다. 정보를 가장한 자랑글이란 것을 먼저 알아주시구요 ^^;

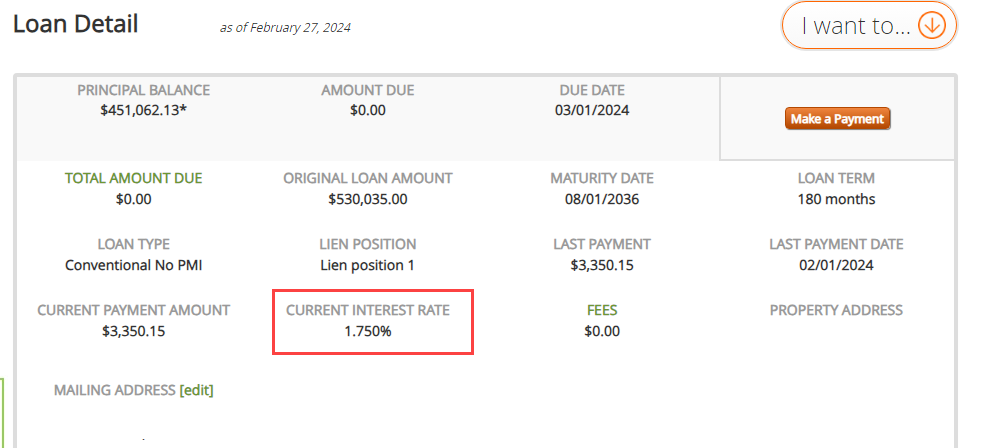

우선 스샷 하나 슬쩍 보여주고 시작합니다.

최근에 이자율 오른 상태에서 어쩔 수 없이 집을 구매해야 하셨던 분들에게는 죄송한 이야기지만

제 모기지는 첫 자리수 부터 남다른 1.75% 입니다.

요즘 같은 시대에 이 정도 이율이면 공짜로 집에 살고 있다고 생각하며 감사하게 살고 있습니다.

2020-20201년 기간 동안 COVID라는 특수 상황으로 인해 이자율이 많이 내려가게 되었고 이때 많은 분들이 재융자를 하셨구요.

저 역시 이때에 재융자를 하였는데, 이러한 시기는 다시 오지 않을 것 같다고 판단하여서 포인트까지 최대한 구매하여서 재융자를 해버렸습니다.

이자율이 가파르고 오른 상태에서 어렵게 집을 장만하시고, 이자율이 내리기만 기다리시는 분들

처음 집을 구매하여서 재융자를 안 해보신 분들 위해서 제 경험담 바탕으로 글을 적어봅니다.

1. 재융자를 하고 싶어하는 목적이 무엇입니까?

막연히 이자율 싸지니 해야겠다는 것 보다 재융자를 하는 목적에 관해서 명확하게 하시면 좀 더 결정을 내리기 쉽습니다.

지금 당장 손에 들어오는 돈이 너무 적어서 월페이먼트를 줄이려는 것인지

어떻게든 은행에게 조공으로 바치는 이자 나갈 돈을 전체적으로 줄이려는 것인지

오히려 반대로 이자 더 낼 것을 각오하고서라도 더 많은 돈을 끌어오려는 캐쉬 아웃 리파이낸스인지 계획을 정하십시오.

정확한 목표가 있으면 원하는 조건이 맞을 때 재융자를 할지 말지 결정을 하기가 쉬워집니다.

2. 재융자 관련하여 계산기 등을 보시면서 시뮬레이션을 계속 돌려 보십시오.

제가 즐겨 이용하는 너드월렛에서 Refinance Calculator 를 제공합니다.

https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings

Original Mortgage Details 칸에 지금 가지고 있는 모기지 금액, 기간, 이율 등을 입력하시고

New Mortgagte Detail 칸에 새 이율, 클로징 비용 등의 재융자를 정보를 입력하여

월 페이먼트가 얼마나 내려갈지, 몇 년이 지나야 클로징 비용을 따라 잡을지 / Breakeven 정보가 나옵니다.

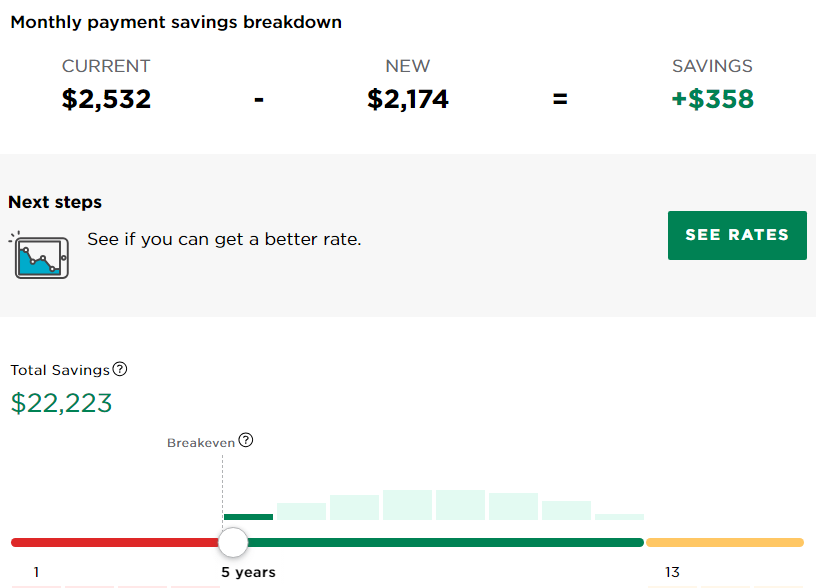

예를 들어 2020년에 30만 달러, 15년, 6% 로 모기지를 열었는데, 재융자를 받으면서 15년, 5%, 클로징 비용 만달러가 들었다고 하면..

너드월렛의 재융자 계산기를 돌려봤을 때 한달 페이먼트가 $2,532 에서 $2,174로 $358 줄어들게 되구요.

5년째 break even 이 되어 (줄어든 이자로 클로징 비용을 따라 잡는 시기) 그 이후로부터는 재융자를 한 이득이 발생한다는 것입니다.

한달에 $350 가까이 절약이 되고, 이 집에서 5년 이상 살 것 같다고 생각되시면 재융자를 하는 것이 좋다는 것입니다.

이율, Cash out amount, closing cost, 기간 등을 다양하게 넣어보면서

이 정도 내려갔을 때 하면 이렇게 절약하겠구나 대충 감을 잡고 계시면 막연하게 재융자를 하겠다고 하는 것보다 훨씬 도움이 되실 것입니다.

3. 재융자를 진행할 회사를 미리 추려 놓으십시오.

저는 Better.com 을 통해서 재융자를 진행하였습니다. 예전에 Amex 와 프로모션을 하여서 $2,000 / $6,000 크레딧 주고 하였는데요 지금은 그 프로모션이 없네요.

https://www.milemoa.com/bbs/board/8612655

대신 Chime 고객에게 $500 프로모션을 하고 있는 듯 합니다. 예전 Amex 프로모션에 비해서 보잘것 없는 프로모션입니당..

https://better.com/with/chimeterms

Better.com 이 아니어도 요즘은 온라인에서 모기지, 재융자 하는 회사 많으니 리뷰, 프로모션 등을 보시고 정해 놓으면 좋으실 것 같습니다.

온라인 렌더의 경우 웹사이트를 통해서 원하는 이율, 기간, 포인트 추가 구매 등 옵션을 다양하게 넣어보면서 결과를 바로바로 볼 수 있기에 편하였습니다.

1. 어느 정도 이름있고 리뷰 좋은 온라인 렌더/은행/크레딧 유니언 (better.com, rocket mortgage, PenFed)

2. 본인이 이용하는 주거래 은행 (고객 인센티브 등이 있을 수 있음)

3. 동네 근처의 로컬 은행, Credit Union, 한국분이 하는 융자서비스 등

이렇게 세군데 정도만 비교해도 어느 정도 감이 오고, 말도 안되는 이율과 클로징 비용으로 덤탱이 쓰시지는 않을 겁니다.

또한 LE (Loan Estimate)를 바탕으로 하여서 매치를 해달라고 하거나 더 좋은 조건으로 해달라고 딜을 하실 수도 있습니다.

4. 원하는 이자율이 나왔을 경우 너무 기다리지 마시고 확실하게 이득이 된다고 하시면 실행을 하십시오.

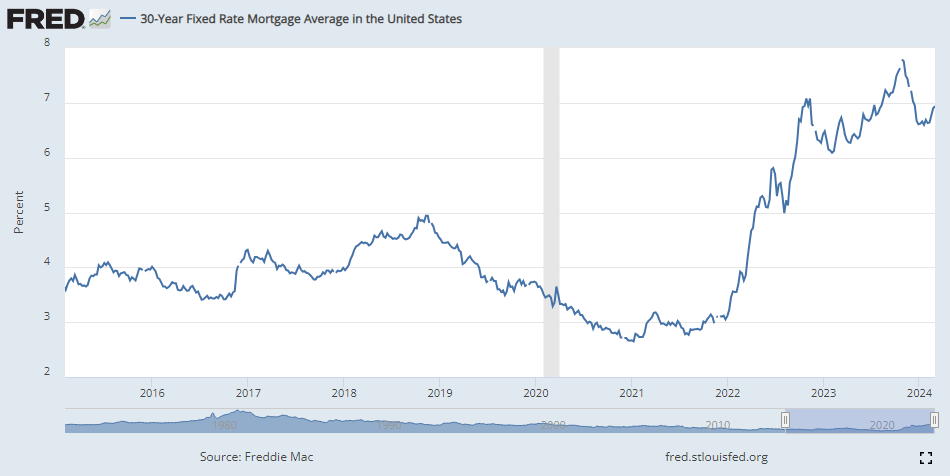

FRED / Federal Reserve Economic Data 의 30년 모기지 이자율 평균이 되겠는데요.

그래프 보시면 느끼시겠지만 이자율 내려갈 때는 서서히 내려가다가 올라갈 때 인정사정 없이 꺾어버리는 것을 보실 수 있습니다.

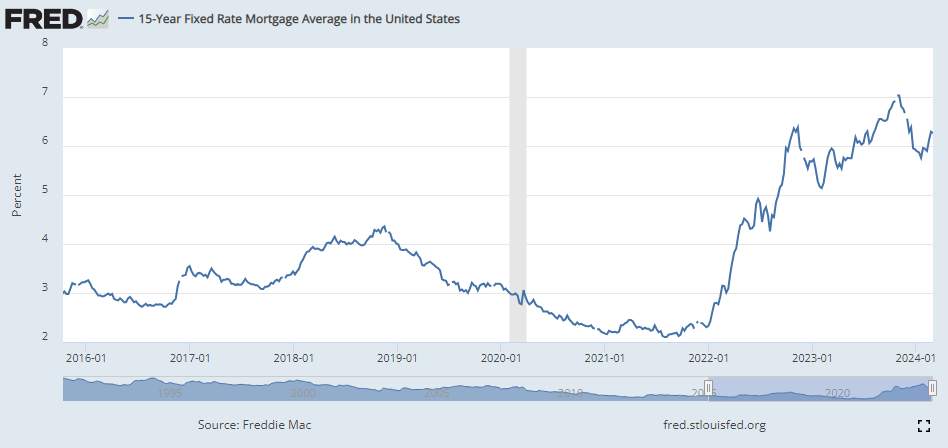

15년 모기지 이율도 마찬가지 입니다. 2022년 시작하자마자 어어? 하는 순간에 이율 치솟아 버립니다.

저는 개별 주식을 하지 않아서 잘 모르지만 "발바닥에서 사서 머리에서 파는 것은 거의 불가능하니 무릎에서 사서 어깨에서 팔아라" 라는 말이 있다면서요?

이자율 역시 조금만 더 조금만 더 하면서 더 내려갈 때 까지 기다리지 마시고 원하는 이자율, 페이먼트까지 내려갔다고 생각하시면 진행을 하시기를 바랍니다.

원하는 이자율보다 조금 더 높은 이율로 재융자 하게 되지만 실제 계산기로 넣어보면은 월페이먼트 그다지 크게 차이 안 날 수가 있습니다.

5. Breakeven 은 최소 3-4년 내에 따라잡을 수 있을 때 재융자 하면 좋을 것 같습니다.

NAR 자료를 보면 미국가정은 평균 13년 정도 집에 머무르고 이사를 간다고 합니다.

최근 집값, 이자율, 물가가 올라서 머무는 시간은 조금 더 늘어났을 겁니다.

https://www.nar.realtor/blogs/economists-outlook/how-long-do-homeowners-stay-in-their-homes

지역마다 차이가 있기에, 사람이 지속적으로 많이 모이고 연령대가 젊으면 좀 더 일찍 이사를 가구요.

평균보다 오래 머무는 도시도 있습니다.

위에 언급한 재융자 계산기로 돌렸을때 3-4년내로 break even 된다고 하시면 위험 부담이 적고 빨리 따라잡기에 충분히 해볼 만한것 같습니다.

반대로 생각보다 이자율이 싸지지 않아서 break even 되는데 5년 혹은 그 이상이 걸린다 하시면 고민을 좀 해보셔야 되겠습니다.

6. 사람일이란 것이 어떻게 될지는 모릅니다.

저는 어쩔 수 없이 이 집 샀는데 별로 맘에 안 들어요, 곧 딴데 가려고 준비 중이에요.... 하셨는데 생각보다 이 집에서 오래 계실 수가 있구요.

저는 이 집 너무 맘에 듭니다. 은퇴할 때 까지 계속 살거에요... 하셨는데 딴 곳으로 이사를 가셔야 할 수도 있습니다.

제가 처음 집을 샀을 때 첫번째 케이스 였습니다.

집이 마음에 들지 않는 건 아니었지만 자녀가 태어나고 좀 더 큰 집으로 옮기려고 생각하고 있었는데요.

2008년 서브 프라임 모기지가 터지고 이자율이 곤두박질 쳤는데, 곧 이사 간다고 생각하고 리파이낸스를 질질 미루다가 ㅠㅜ

이사도 못가고 리파이낸스도 못하게 된 이도저도 아닌 상황이 되었습니다.

2014년에 이사갔으니 그 이후로도 5년 넘게 그 집에서 머물렀던 것인데요. 이 때 은행으로 나간 이자 생각하면 너무 아깝네요.

(어째보면 서브 프라임 경험 때문에 이번 이자율 내려갔을 때 벼르고 있다가 기회를 잘 잡은 것인지도 모르겠습니다.)

결국 5번이랑 연결이 되는 내용인데요, 본인의 상황을 잘 고려하여서 이율이 많이 내려갔고 클로징 비용이 부담이 안되시면 재융자를 고려해 보십시오.

반대로 조만간 졸업, 이직등의 큰 life event 가 있다고 할 때는 돈을 들여 재융자를 할지,

재융자를 한다고 해도 포인트를 미리 더 사서 이자율을 더 낮출 가치가 있는지 등 저울질을 잘 하셔야 하겠습니다.

이자율이 내려가기 이전에 무엇을 할 수 있을까요?

7. 모기지 리캐스트 / Mortgage Recast

으외로 많은 분들이 모기지 리캐스트에 관해서 모르고 계십니다.

https://www.milemoa.com/bbs/board/6821829#comment_6823057

https://www.milemoa.com/bbs/board/7700775#comment_7701350

https://www.milemoa.com/bbs/board/10403887#comment_10403900

리파이낸스 경우 모기지를 아예 새로 시작하기 때문에 리파이낸스 하는 시점에서부터 새 이율로, 15년/30년 다시 처음부터 갚아나게 되는 것인데요.

리캐스트는 지금 가지고 있는 모기지, 즉 이자율, 남은 상환 기간을 그대로 유지하면서 남은 원금을 바탕으로 페이먼트 / armotization을 업데이트 해 주는 것입니다.

예를 들어 30만 달러 / 6% / 15년 모기지를 열었다고 하면 원금+이자로 월 $2532를 내고 있는데요.

5년 동안 열심히 원금을 갚아서 10만 달러를 갚은 후에 은행에 리캐스트를 신청하였다고 가정을 해보겠습니다.

6% 이율을 그대로 유지하면서 20만 달러를 10년 동안에 갚아야 하니 월 페이먼트는 $2220 으로 떨어집니다.

리캐스트를 해주는 렌더/은행은 대부분 무료로 해주거나 아주 약간의 fee 만 내면 할 수 있는데요.

모기지를 오픈한지 최소 5년이 되어야 한다, 원금을 5만 달러 이상 갚아야 한다 등의 조건이 있을 수 있습니다. (리캐스트를 안 해주는 곳도 있습니다.)

그 동안 모아놓은 목돈이 있으면 리캐스트 필요 금액까지 원금을 갚는데 쓰는 것도 괜찮은 방법이 되겠습니다.

8. 원금 미리미리 갚기 / PMI 없애기

많이들 아시는 내용이지만 다달이 추가로 원금을 내면 월페이먼트는 내려가지 않지만 대신 모기지를 내는 기간이 줄어듭니다.

Bankrate 에서 제공하는 Additional Mortgage Calculator 를 써서 얼마나 절약될지 보시면 되겠는데요.

https://www.bankrate.com/mortgages/additional-mortgage-payment-calculator/

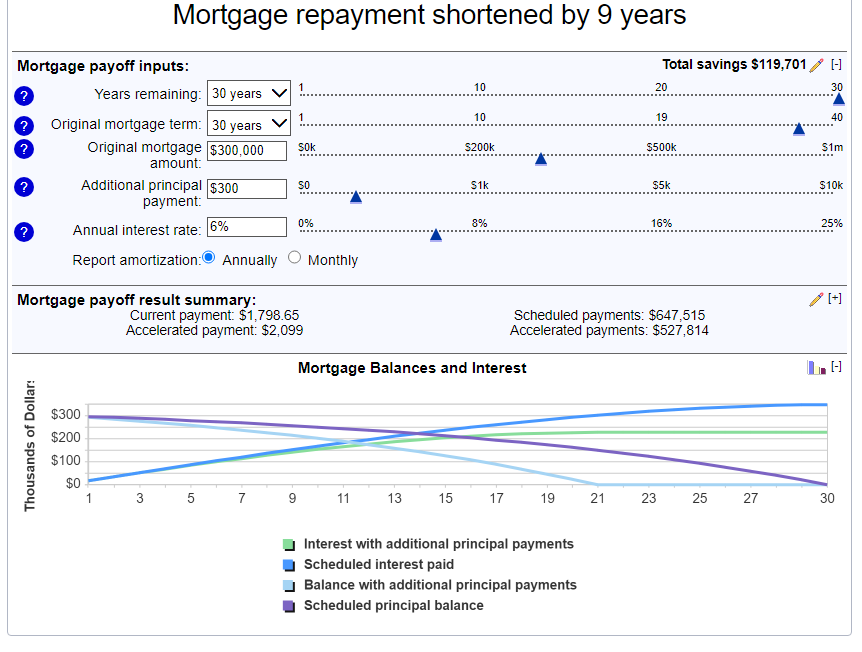

30만 달러 / 30년 / 6% 모기지가 있다고 하고, 한달에 추가로 $300씩 원금을 더 낸다고 가정하겠습니다.

기본 월 페이먼트는 $1798.65 인데 추가로 $300 더내서 페이먼트를 $2099 로 낸다고 하였을 때,

모기지 기간이 9년이 줄어들고,

전체 이자는 $347,515 - $227,814 = $119,701 / 거의 12만 달러 가까이 이자를 절약하게 됩니다.

물론 한달에 $300 더 넣는 것이 쉽지는 않습니다.

말이야 쉽지.. 고정적으로 나가는 지출이 있기에 줄인다고 줄여도 $300 만들이 어려우실 건데요.

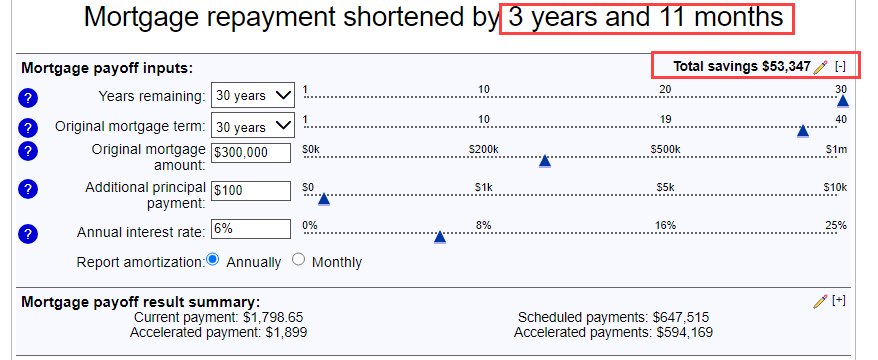

좀 더 부담을 줄여서 한달에 $100씩 원금을 더 갚는다고 하면, 3년 11개월이나 줄어들고, $53,347의 이자를 절약하게 됩니다.

모기지 이자율이 3% 수준이었을 때는 추가로 원금 갚는 것이 아깝고 차라리 그 돈으로 투자를 해서 더 불리는 것이 좋다고 이야기 하는데요.

현재처럼 모기지 이자율이 6%+ 되는 상황이라면은 조금씩이라도 원금을 더 갚는 것이 결코 나쁘지 않은 전략이 되겠습니다.

또한 20% 까지 다운페이먼트를 안하시고 집을 장만하신 분들은 20% 원금을 채움으로써 PMI (Private Mortgage Insurance)로 나가는 돈을 절약하실 수도 있겠습니다.

* 렌더에 따라서 PMI를 없애줄 수도 있고 리파이낸스를 진행해야 없애줄 수도 있음 (Thank you 에반님)

9. 계속 관심을 가지면서 뉴스를 보시고 이자율 트렌드 알고 계십시오.

뉴스 및 기타 파이낸스 웹사이트 통해서 이자율을 확인 하시고 흐름을 알고 있는 것이 도움이 됩니다.

초조하게 기다리면서 수시로 체크하실 필요는 없구요, 시간 날 때 한번씩 둘러보기만 하세요.

https://www.cnbc.com/real-estate/

https://www.redfin.com/todays-mortgage-rates

https://www.bankrate.com/mortgages/mortgage-rates/

마무리

솔까.. 운 좋게 집사서 알박아 놓고 이자율 내려갔을 때 리파이낸스 한 것이라서 노하우랄 것이 없는데요 *_*;;

언제가 될지 모르겠지만 이자율이 내려가서 재융자 하시려고 할 때 조금이라도 도움이 되면 좋겠습니다.

Refinance Calculator

https://www.bankrate.com/mortgages/refinance-calculator/

https://www.zillow.com/mortgage-calculator/refinance-calculator/

https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings

마일모아 Refnance, 재융자 후기 등

https://www.milemoa.com/bbs/board/10735892

https://www.milemoa.com/bbs/board/7079510

https://www.milemoa.com/bbs/board/7754927

https://www.milemoa.com/bbs/board/7788399