안녕하세요, 돼지고기소고기입니다.

저는 은행에서 모기지론을 승인하는 일을 하고 있구요.

이것은 가장 기본적인 계산이기 때문에 마모님들은 대부분 아시리라 생각됩니다만, 혹시 집을 사실 계획이 있으시거나, 은행 사람들이 모기지론을 어떻게 계산하는지 궁금하신 분들 계시다면 참고가 되면 좋겠습니다.

DTI(Debt to ratio)-이것은 모기지 승인할때 가장 중요한 요소 중에 하나인데, 은행 프로그램에 따라서, loan amount에 따라서 다른데요.

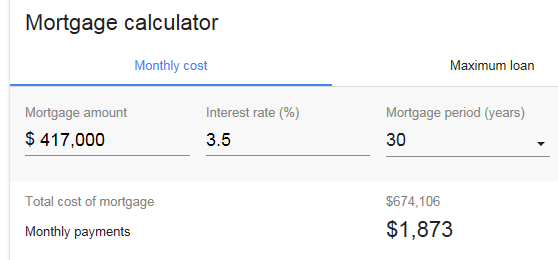

가장 쉽게 $521,250 집값, $417,000 loan amount에 20% down payment, 30 year fixed, 3.5% Interest rate 이라고 가정할께요.

크레딧 히스토리에 문제 없고, Fico도 좋다고 가정합니다.

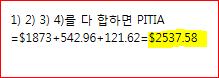

1. PITIA: Principal, Interest, Tax, Insurance and Association

1) 먼저, Principal and Interest는 google mortgage calculator라고 치면 간단히 계산할 수 있어요.

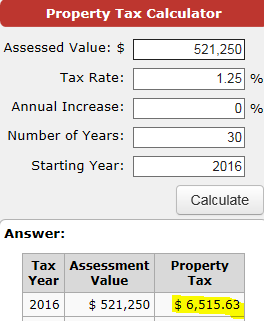

2) Tax: California의 경우 estimated property tax rate is 1.25% of the sales price=$521250*1.25%/12=$542.96/month

3) Insurance: Estimated Home owner insurance is 0.35% of the loan amount

=$417,000*0.35%/12

=$121.62/month

4) Association: HOA due for PUD or Condo, 없으면 skip

이것이 감당해야 하는 한달 집값입니다.

2. PITIA가 계산됐다면, Income을 계산합니다.

Income calculation은 다음에 기회가 된다면 하겠습니다.

많은 예가 있겠지만, 아주 보편적으로 예를 들어, 한 회사에서 2년 동안 W-2 income이고, $30 hourly base pay rate을 40 hours/week 받고 일 한다고 가정하면,

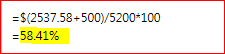

3. Credit report에 있는 payment를 다 더합니다.

Auto loan payment가 10 months or less로 남을 경우는 payment가 exclude 됩니다.

Student loan Deferred는 1% of outstanding balance 계산합니다.

마모님들의 사리, 체리 등 Credit card는 credit report에 나와있는 minimum payment를 봅니다.

4. 1번과 3번의 합을 2번으로 나누고 100을 곱합니다.

5. DTI 는 58.41%입니다.

론이 $417,000 or below를 Conforming loan amount라고 하는데, 이 경우 대부분의 은행은 AUS automatic system을 씁니다.

DU(fannie mae)의 경우, Max DTI는 45%. 은행 계좌에 12 months PITIA 있을경우 50% 까지 approve 날겁니다(클린 크레딧일 경우).

LP(Freddie)의 경우 케바케이지만 50% 까지 날때도 있습니다.

간단한 DTI 계산법은 여기까지구요, 혹시 궁금하신 점 있으시면 답변 드리겠습니다.

원하신다면, 다른 Income calculation이라던지 Credit report 보는 법, Serious Derog history 등도 다음 기회에 말씀드리겠습니다.

허접한 내용인데, 읽어주셔서 감사드립니다.

돼지고기소고기