주식 관련 글에는 항상 시작 전에 요롷게 쓰는게 유행이더라구요. 그래서 저도 따라해보겠습니다. ㅎㅎ

My position (bias): 자산의 상당부분이 s&p500 인덱스와 기술주에 들어가있습니다. 미래의 소득도 기술주가 상승하면 살림이 피는 상태입니다. 하지만 객관적으로 써보려고 합니다.

그나저나 택스 씨즌이 돌아왔습니다. 택스 하면 전통의 turbo tax 죠 ㅎㅎㅎ 터보택스의 시작은 어땠는지 잘 모르지만 요 프로그램이 인기를 끈 이유가 '인터뷰' 형식의 쉬운 UI 때문이었다고 들었습니다. 그래서 저도 인터뷰 형식으로 한번 글을 써 볼까 합니다. 첫 시도라 떨리는데요. 망하면... 이 글은 "." 이 됩니다. ㅋㅋㅋ

질문 1. "매 달 $10 을 당신에게 주는 아주 착한 돼지저금통이 있습니다. 얼마면 구입하시겠습니까?"

얼마가 적당한 가격일까요? A씨는 다음과 같이 한번 생각을 해봤습니다.

* 현재 FDIC 보험에 가입된 계좌에서 연 1.2% 정도는 쉽게 받을 수 있을 듯 하고,

* 이 은행에 $10000 을 넣어 놓으면 1년에 $120 불, 대충 한달에 $10 정도 들어오는 듯 하다.

* 그러므로 이 저금통의 값어치는 대충 $10000 정도 될 것 같다.

여기까지 생각 한 후 A씨는 조금 갸우뚱 해졌습니다. 대충 $10k 근처의 값어치인 것 같긴 한데... 과연 $10k 이상의 값어치가 있을까요?

질문 2. "이 저금통을 $10000 보다 비싸게 구매하시겠습니까?"

이 질문에 대해서는 십중팔구 NO 라고 하실 것 같습니다. 일단 목돈이 필요해졌을 때 저금통을 판다는게 쉬운일이 아니구요. 도난당할 염려도 있구요. 아무래도 돈 (여기서는 통장에 찍힌 숫자) 이 더 보관/교환이 용이하니깐요. 한마디로 저금통은 현금보다 "Risk" 가 큰 상품인 것입니다.

즉, 대부분의 시장 참여자들은 이 자산에 대한 값어치를 $10k 미만으로 측정합니다. 이유는 딱 하나... "세상에 현금보다 관리 쉽고 깨끗(?)한게 어딨나" 입니다.

질문 3. "같은 저금통을 사려고 하는데 이번에는 은행 이자가 연 12%라고 합니다. 이 저금통을 얼마에 구매 하시렵니까?"

A씨는 역시 같은 논리로 한번 계산을 해봤습니다.

* 현재 FDIC 보험에 가입된 계좌에서 연 12% 준다고 하고,

* 이 은행에 $1,000 을 넣어 놓으면 1년에 $120 불, 대충 한달에 $10 정도 들어오는 듯 하다.

* 그러므로 이 저금통의 값어치는 이제는 겨우 $1000 정도... 질문2에서 생각한 것 까지 더해보면 $1000 의 값어치조차 없는 것 같다.

이상입니다. 사실 이 글은 여러가지 측면에서 간소화를 한건데요. 고수님들에게 욕먹지 않기 위해서 작은 글씨로 방어진을 펴고 글을 마치려고 합니다. ㅎㅎ

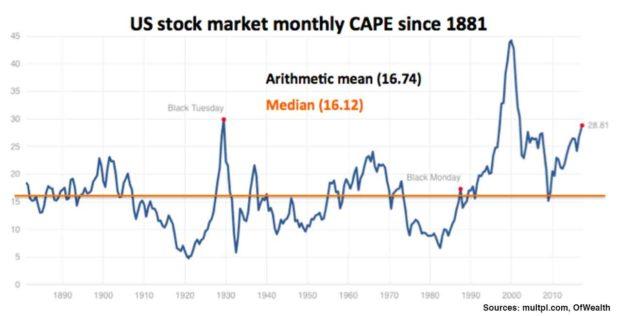

* 위 그래프는 사실 p/e는 아니고 cape입니다. cape는 p/e의 10년 평균인데 일단 단위 는 p/e와 같아서 가져다 썼습니다. cape는 중-단기 예측에 효과가 없다고 알려져있습니다.

* 기준금리의 상승이 항상 주식시장의 폭락을 불러왔던 것은아닙니다. 오히려 반대입니다. 왜냐면 fed는 경제가 충분히 튼튼하고 성장중이라는 증거가 있을 때만 기준금리를 올리기 때문입니다.

* p/e가 현금의 p/e를 상회하는 기업은 얼마든지 있습니다. 아마존은 200밑으로 내려가본적이 없죠 ㅎㅎ 넷플릭스는 현재 150 입니다. 이런 기업들은 장래성장성에 대한 기대감이 포함되어있기 때문입니다. 즉 저금통이긴 한데 미래에 $10 보다 훨씬 더 많은 돈을 뱉어낼거라고 믿어 의심치 않는 사람들이 훨씬 더 많은거죠.

즐거운 주말 되세요!