흔한 주제인데 잘 모르면 Traditional로 결론이 나는 것 같습니다.

실제로는 조금 더 복잡한 생각이 필요하실 것 같습니다.

1. 401k를 max로 못채우는 단계

401k max가 채워지기 전까지는 Traditional이 대체로 정답인 것 같습니다.

Traditional을 max로 못하시는다는 것은 taxable 계좌가 그리 크지 않다는 반증이 되기 때문입니다.

렌트비/모기지를 내시고 남는 돈으로 traditional 401k를 하시면 거의 여유돈이 없는 단계가 되겠습니다.

이 단계에서는 Roth를 선택하시게 되면 tax를 더 내셔야 하기에 401k에 더 적은 돈이 들어가게 되는 문제도 있겠습니다.

그렇다고 traditional이 반드시 유리하냐 하면 그렇지도 않은데요.

보통 이 시기는 사회 초년 시절일 것이기 때문에 앞으로 연봉이 더 높아질 확률도 높아서 연봉 피크기에는 traditional이 절대적으로 유리하니 그 시기를 대비해서 Roth로 하시는 것도 나쁜 선택은 아닐 것 같습니다.

HSA 가능하시면 max로 더 하셔도 됩니다.

HSA가 state tax 감면이 없다고 해도 여전히 taxable보다는 나으니 여윳 돈 있으시면 하시는 것이 좋겠습니다.

2. 401k max를 채우고 여유돈이 더 있는 단계

이 단계가 되시면 backdoor Roth IRA나 mega backdoor Roth 401k/IRA를 고민하는 단계가 되실 겁니다.

여유가 되시면 Roth로 추가로 더 넣으셔도 되실 듯 하고요.

mega backdoor는 모든 직장에서 되시는 것이 아니지만 되신다면 고려해볼만 하실 것 같습니다.

이 정도 단계가 되시면 본인은 traditional IRA deduction이나 Roth IRA에 직접 불입이 불가능한 단계가 되실 것 같고요.

배우자는 traditional IRA에 deduction이 아직 가능할 수 있으나 앞으로 deduction이 불가능할 단계가 멀지 않으신 분들은 배우자 경우도 Roth에 직접 불입하시는 것이 좋으실 듯 합니다.

이 단계가 넘어가시면 본인/배우자 모두 backdoor로 Roth IRA를 하셔야 됩니다.

(02/09/2020 update)

2-1. 일반 backdoor는 되시나 mega backdoor가 회사에서 지원을 안해주거나 after tax in-plan conversion이나 distribution이 없어서 못하시는 분들

이런 분들은 또 Roth를 고려하셔야 될 상황이 되신 것 같습니다.

Mega backdoor를 하실만큼 충분히 버시고 충분히 아끼시는 분들은 결국 taxable account에 돈이 쌓이게 되는데요.

이 taxable account는 Traditional이나 Roth보다 좋을 것이 없기 때문에 좀 더 은퇴계좌로 넣을 방법이 없나 고민하셔야 합니다.

Roth는 after tax로 들어가는 돈이기 때문에 나중에 찾을 때 세금 안내고 찾을 수 있습니다.

Roth에 들어가 있는 돈은 Traditional에 비해서 압축이 된 효과가 있지요.

은퇴시 세율이 Federal+State가 50%라고 가정해보면, Traditional 1M와 Roth 0.5M은 같은 돈이 되거든요.

그래서, 여유가 있으시다면 세금을 지금 내시고 Roth로 넣으시면 출금 기준으로 더 많은 돈을 은퇴계좌에 모으실 수 있게 됩니다.

Traditional 1M는 윗 세율로는 0.5M인데, Roth 1M은 그냥 1M이지요.

Roth로 압축해서 넣고, taxable에 들어가는 돈을 줄인다는 것이 포인트입니다.

은퇴시 세율은 연금 정도만 생각하실 수도 있지만, taxable에서 발생하는 배당금/이자 등도 고려하셔야 되고, Traditional 401k에서 빼거나 Roth로 컨버젼하는 금액도 잡으셔야 되기 때문에 Traditional/Taxable이 너무 커지면 의외로 세율이 줄어들지 않을 수도 있다는 것을 고려하셔야 되실 듯 합니다.

이런 분들은 Roth를 모으기 힘드시기 떄문에 401k에서 Roth 비율을 약간 올려주시면 Traditional과 Roth의 비율도 어느 정도 유지가 되지 않을까 싶네요.

3. 401k max, backdoor Roth IRA, mega backdoor Roth IRA max를 넘으신 단계

이정도 단계가 되신 분들은 이제 고민이 더 커지실 듯 합니다.

이미 taxable에도 어느 정도 자산이 되실 확률이 높은데요.

Taxable이 커지면 커질 수록 traditional은 애물단지로 전락하게 되거든요.

나중에 은퇴하고 traditional -> Roth로 전환하면 된다고 생각하시겠지만 taxable이 너무 커서 배당/이자 소득이 많다면 이 옵션이 완전히 막혀 버리게 됩니다.

그리고 전환만 하시면 안되고 먹고 살 돈도 있어야 되는데요.

Taxable 원금을 까먹으시면서 전환만 하면 안될까 하실 수도 있는데, 그건 선택일 것 같습니다.

이것도 taxable이 적당히 커지면 할 수 있는 선택인 것 같고요.

너무 커져서 도저히 줄어들지 않는다면 traditional은 울며 겨자 먹기로 Roth 전환을 하셔야 되겠습니다.

좀 쉬운 가정으로 taxable이 거의 없는 상황을 잡겠습니다.

그러면 모든 것을 max로 채운 상황이실테니 나머지 잉여 현금은 taxable에서 투자를 하시게 될 것 같습니다.

Long term 투자를 잡고 안 팔면 되지 않겠나 생각하실 수 있습니다.

그래도 배당은 여전히 나오고요.

이 배당금이 소득으로 잡힌다는 점을 고려하셔야 합니다.

그러면 배당금 안주는 회사에 투자를 하면 안되냐고 생각하실 수 있는데, 나중에 너무 올라버려도 팔기 곤란해지시겠죠?

생활비를 써야 하니 일부 팔아야 하고 여기서 세금을 내셔야 합니다.

401k에서 빼쓰시고 안건드리셔도 되긴 하는데요.

배당금 안주는 회사에 투자하는 것 자체가 위험을 내포하고 있는 것이기도 하니 조금 힘든 가정이 아닐까 싶기도 합니다.

좌우지간 배당금 안주는 회사에 투자를 해서 은퇴하셨는데, 나중에 은퇴하고 보니 Traditional에는 2-3M이 쌓여있고, 소득 늘리기 힘들어서 taxable의 주식은 팔 수도 없는 애물단지가 됩니다.

Traditional에 1M 정도만 넣어야 빼쓰기 좋다고 하시는데, 1M이 생각보다 금방 불어나더라고요.

특히 회사 match가 큰 경우 더 빨리 불어나니 이 단계에 도달하신 분들은 taxable 늘어나는 속도를 고려해서 일부는 Roth 401k로 넣으시는 것도 고려하실 단계가 되셨다고 생각합니다.

회사 match는 항상 traditional로 들어가게 되는데요. 경우에 따라서 본인 납부금의 50% 이상이 들어가는 경우도 있으니 이점도 고려해서 Roth 비율을 잡으시면 될 것 같습니다.

그리고, S&P 500 100% 하신다면 1년 수익률이 7.5% 정도 잡는데요.

30년 일하신다면 회사 match로 9000불 정도만 매년 들어가도 이미 1M이 넘는다는 계산이 나오게 됩니다.

Roth 비율이 높아져도 traditional에는 충분한 돈이 들어갈 수 있다는 예가 되겠습니다.

4. Roth에 대한 다른 생각들

Roth는 capital gain에 대해서 tax가 0%이므로 언제나 taxable에 비해서 유리합니다.

Traditional은 상황에 따라서 taxable보다 유리할 수도 있고 유리하지 않을 수도 있습니다.

Taxable의 long term capital gain보다는 유리해야 불어난 돈에 대해서 의미 있는 절세가 되었다고 생각해볼 수 있는데요.

또 다른 변수는 tax bracket의 변동입니다.

지금 시기는 이전보다 세금이 줄어든 시기인데요.

은퇴 시점의 세금은 어떻게 될지 알 수가 없다는 것이죠.

Roth의 경우는 이런 세금 변동에 전혀 영향을 받지 않는 장점이 있습니다.

어쩌면 조금이라도 세금이 싼 지금 시기가 Roth를 더 넣는 것이 좋은 시기가 아닌가 하는 생각도 듭니다.

===================================================================

(01/14/2020 Update)

5. Traditional의 재발견

1CRev맨님의 댓글을 보고 한가지 오류를 찾았습니다.

애초에 Roth는 들어가는 원금을 줄이는데, 이 원금 주는 효과가 불어나는 액수도 줄어들게 만들어서 결국 Traditional로 불입할 때 아낀 세금보다 나중에 빼쓸 때 세금이 적으면 Traditional이 유리할 수 있다는 내용이었는데요.

만불을 22% 떼고 7800불을 넣고 4배를 불리는 Roth

만불을 그냥 넣어서 4배를 불린 후 22% 떼고 나오는 Traditional은 그 값이 같다는 점인데요.

여기서 몇가지를 더 고려를 해야 할 것 같네요.

(1) 세금 때문에 Roth하면 max로 못하고 적게 들어가는 상황

이 경우에는 tax rate이 은퇴시 같아지면 결국 같은 금액이 될 것 같습니다.

(2) Roth를 세금 내고 max를 할 수 있는 상황

이 경우라면 Traditional의 경우 taxable에 세금 아낀만큼 들어가야 합니다.

여기서 세금이 23.8% + state tax까지 부과가 가능하고요.

이 차이가 결국 Roth를 유리하게 만들 수 있을 것 같습니다.

결국 tax rate이 낮아져야 traditional은 유리해지는데, 위에서 말씀드린 taxable에서 보는 손해때문에 약간의 세금 차이는 결과가 바뀔 수도 있을 듯 합니다.

37->35%는 Roth가 유리할 수도 있을 것 같고요.

32->24%는 traditional이 유리할 것 같습니다.

24->22%도 Roth가 유리할 수도 있을 것 같습니다.

(3) RMD가 너무 커져서 tax bracket이 전혀 내려가지 않는 경우

앞에서 말씀드린 것처럼 Taxable이 너무 커져서 Traditional 401k 빼쓰는 것을 72세로 늦추신 경우, 그 동안에도 돈은 계속 불어나고 있으니 너무 커져버릴 수가 있을 것 같습니다.

32%처럼 심각한 bracket에 걸릴 우려가 되시는 분들은 social 연금 시작 전에 미리 미리 Roth로 컨버젼하셔야 될 것 같습니다.

24% 아끼려다가 32%로 내시면 안될테니 말이죠.

여러가지 면에서 32%가 Traditional을 꼭해야 하는 중요한 구간이 아닌가 싶습니다.

35% 이상은 마지막도 32% 이상으로 끝날 확률이 존재해서 얼마나 유리할지는 모르겠습니다.

22%에 걸리시면서 나중에 12%를 노려보실 분들도 Traditional이 좋은 선택이 될 것 같습니다.

어쩌면 이 22->12%가 가장 현실적인 구간이 아닌가 싶습니다.

6. 몇가지 예들

(1) 현재 22%, 앞으로 24% 정도가 max, 은퇴 후 12% 예상

이 경우는 Traditional 401k로 다 하시고, backdoor Roth IRA, mega backdoor Roth 정도 생각해보시면 되겠습니다.

(2) 현재 22%, 앞으로 32% 예상, 은퇴시 22% 예상

22% 시기에는 Roth로, 32% 시기에는 Traditional로 하시는 것이 좋겠습니다.

다만, 22% 시기에 앞으로 32%가 될지 예상하기는 힘드실 듯 하네요.

32% 시절에는 backdoor, mega backdoor 필수겠지요.

(3) 과거 22%, 현재 32%, 은퇴 24% 예상

22% 시절에 앞으로 좋은 날이 안 올 줄 알고 Traditional로 직진했습니다.

그런데, 좋은 날이 와버렸네요.

이 경우는 현재가 32%라 Traditional로 쭉 가야 할 것 같습니다.

역시 backdoor, mega backdoor 필수입니다.

이 이후에 다시 소득이 줄어드는 시기가 온다면 22% 또는 24% 구간에 꽉채워서 Roth로 전환할 생각은 하셔야 될 것 같습니다.

(4) 과거 12%, 현재 22%, 은퇴 12% 예상

이 경우는 과거에 Roth로 했겠지만, 현재는 소나기를 피하셔야할 때니 22% 구간에는 Traditional이 정답 아닐까 싶네요.

(5) 현재 37%, 은퇴 32% 예상

이 정도면 Taxable에도 이미 많을 것 같아서 그냥 Roth가 답이겠죠?

피크 시기가 피크가 아닌 시기와 큰 갭을 보이면 선택은 좀 쉬워지는 것 같습니다.

22%와 32% 같은 구간이 피크이면 이 구간을 Traditional로 잡아주시면 되겠고요.

(02/09/2020 Update)

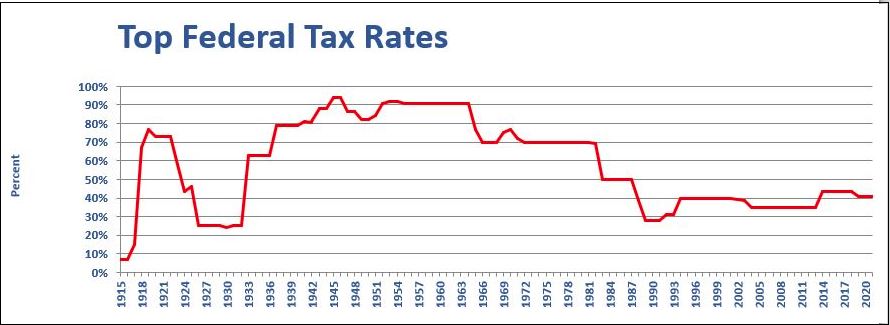

6. 앞으로 세율은 어떻게 될 것인가?

현 세율도 중요하지만 은퇴시 세율 자체도 중요합니다.

https://bradfordtaxinstitute.com/Free_Resources/Federal-Income-Tax-Rates.aspx

이런 그래프를 보시면 지금이 세금이 높은 시기가 아님을 알 수 있습니다.

https://files.taxfoundation.org/legacy/docs/fed_individual_rate_history_nominal.pdf

자료는 2013년까지 tax bracket까지 알려주고 있습니다.

당장 2017년 tax bracket으로 복귀만 해도 그 차이가 꽤 나게 되지요.

그래서, 어쩌면 지금이 Roth를 약간 더 넣어야 되는 시기일지도 모르겠다는 생각이 드네요.

7. Single income으로 30년을 부으면 얼마나 모이는가?

Inflation 2% 가정했고, 수익률 7% 예상했습니다.

회사 매칭 없어도 30년이 지나면 현재 기준으로 1M 이상이 모일 수 있습니다.

25년 정도면 추월하기 시작하는데요.

25년 일하실 분들은 회사 매칭 금액 정도는 Roth로 넣으셔도 된다는 말이 되겠습니다.

Contribution Sum 1M after inflation

2020 $19,500 $19,500 $1,000,000

2021 $19,890 $40,755 $1,020,000

2022 $20,288 $63,896 $1,040,400

2023 $20,694 $89,062 $1,061,208

2024 $21,107 $116,404 $1,082,432

2025 $21,530 $146,081 $1,104,081

2026 $21,960 $178,267 $1,126,162

2027 $22,399 $213,145 $1,148,686

2028 $22,847 $250,913 $1,171,659

2029 $23,304 $291,781 $1,195,093

2030 $23,770 $335,976 $1,218,994

2031 $24,246 $383,740 $1,243,374

2032 $24,731 $435,333 $1,268,242

2033 $25,225 $491,032 $1,293,607

2034 $25,730 $551,134 $1,319,479

2035 $26,244 $615,957 $1,345,868

2036 $26,769 $685,844 $1,372,786

2037 $27,305 $761,158 $1,400,241

2038 $27,851 $842,289 $1,428,246

2039 $28,408 $929,657 $1,456,811

2040 $28,976 $1,023,709 $1,485,947

2041 $29,555 $1,124,925 $1,515,666

2042 $30,147 $1,233,816 $1,545,980

2043 $30,750 $1,350,933 $1,576,899

2044 $31,365 $1,476,862 $1,608,437

2045 $31,992 $1,612,235 $1,640,606

2046 $32,632 $1,757,723 $1,673,418

2047 $33,284 $1,914,048 $1,706,886

2048 $33,950 $2,081,981 $1,741,024

2049 $34,629 $2,262,348 $1,775,845

2050 $35,322 $2,456,034 $1,811,362

============================================================================

(02/16/2020 Update)

8. 너무 복잡해요. 쉬운 요약은 없나요?

경우의 수가 너무 많아서 요약이 힘들었는데, 이런 저런 생각을 하다 보니 쉬운 버젼이 정리가 되었습니다.

몇가지 룰로 요약이 가능합니다.

(a) Tax bracket 12% 이하는 R 100%

(b) 은퇴 계좌를 수단과 방법을 가리지 않았는데 (401k, IRA, aftertax), Taxable로 돈이 들어가는 경우는 Roth 비율을 올린다.

(c) 401k가 두개가 되는 경우 (Dual income), 하나가 T로 max가 된다면 다른 하나는 R로 max를 채운다. 이 이후는 Roth IRA, aftertax (Mega backdoor) max까지 쭉 가시면 됩니다.

(d) 은퇴 계좌를 늦게 모으기 시작하신 분들은 Roth 비율을 올리는 시기를 좀 더 미루셔도 되고, 듀얼 인컴의 경우도 다른 한 분도 같이 T로 하셔도 됩니다.

25-30년 정도라도 회사 매치없이 맥스로 충분한 돈이 T에 모이게 되는 점을 기억하시면 좋겠습니다.

세세한 룰은 다음과 같습니다.

(1) Single income

(1-1) Tax bracket이 12% 이하인 경우 - R 100%

이 경우는 은퇴 후 tax bracket이 더 올라갈 확률이 높기에 Roth가 유리하다고 볼 수 있습니다.

(1-2) 401k를 맥스를 겨우 하시거나 못하는 경우 - T 100%

절대적으로 여유 자금이 모자라서 못하시는 경우만 해당합니다.

이 경우 빼쓰는데 힘든 경우는 별로 없으리라 생각되기에 T 100%입니다.

(1-3) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠지만 taxable로 들어가는 여유는 없는 경우 - T 100%

IRA는 이미 Roth로 들어갔으니 401k는 여전히 T로 하셔도 별 문제는 없을 듯 합니다.

(1-4) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)가 가능해서 taxable로 들어가는 여유가 없는 경우 - T 100%

이 경우도 충분한 Roth를 넣고 있기 때문에 401k는 여전히 T로 하셔도 될 것 같습니다.

(1-5) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)가 불가능해서 taxable로 들어가는 돈이 많은 경우 - T를 줄이시고 R을 늘리셔야 합니다.

이 경우는 taxable로 들어가는 돈이 많지만 은퇴 계좌로 들어갈 돈이 부족한 상태입니다. 세금을 내시고 Roth를 늘리신다면 은퇴 계좌로 눌러담기가 가능합니다.

지금 현재 세금을 많이 내신다고 생각하지만 taxable에 쌓여서 손해보는 세금도 생각을 하셔야 되기 때문에 대체로 Roth를 늘리시는 것이 유리하다고 보입니다.

현재 max로 하고 계신 401k의 Roth 비율을 올리시고 Traditional 비율을 줄이셔야 합니다.

(1-6) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)도 다 채웠지만 taxable로 여전히 들어가는 경우 - T를 줄이시고 R을 늘리셔야 합니다.

이 경우는 Tax bracket도 3x%에 걸리실 확률이 높은데, 나중에 세금 2017년 이전으로 복귀하면 은퇴 후 28%에 걸릴 확률도 높은 분들입니다.

현재 tax rate이 꽤 높긴 하지만 그래도 Roth 비율을 높이시는 것이 유리하시지 않을까 싶네요.

(1-7) 401k가 지원이 안되시는 분들 - R 100%

401k가 지원이 안되시는 분들은 IRA에만 의존하셔야 되는데요.

이런 분들은 눌러담기 위해서 Roth 100%가 좋은 선택이시라 생각됩니다.

그래야 taxable로 들어가는 돈이 조금이나마 줄어듭니다.

(2) Dual income

Dual income의 경우는 두 분 다 401k가 가능한 변수가 생기게 됩니다.

두 분 다 Traditional로 max를 하시면 너무 많아지실 수가 있는데요.

한 분 기준으로 T로 max를 하신 후에 다른 분은 R max가 되고 나시면 그 다음 Roth IRA, Aftertax IRA (Mega backdoor)를 차례로 고려하시면 되겠습니다.

이렇게 모든 max가 차고 나서 taxable로 들어간다면 Roth 비율을 더 늘리시면 좋으실 듯 합니다.