Mortgage-Amortization table의 이해 (부제: 조금 더 빨리 부자 되기)

이제 미국 생활이 20+ 년을 넘어가면서...

제 경험을 공유할 수 있는 내용도 조금씩 늘어가는걸 보며 나이가 드는 걸 느낍니다. T.T

저는 수학이나 경제 전공이 아니지만... 모기지 / amortization table을 제대로 이해하고 계신 분들이 많지 않은 걸 주변에서 확인 할 때마다 놀라면서 제 경험에서 나온 글을 한 번 써봐야겠다 생각만 하다가 오늘 이 글을 읽으시는 분들께 뭐라도 도움이 되라고 글을 시작 합니다.

(질문) 30년 고정 모기지를 받아서 새집을 샀어요 (아니면 refinance를 이번에 했어요). 30년동안 원금과 이자를 매달 똑같이 갚아나가나요?

(대답) 아니오.

모기지 초기에는 빚지고 있는 원금이 많이 때문에 거기에 해당하는 이자를 매달 payment를 계산해서 여러분에게 넘겨 드렸습니다.

그래서 매달 지불하는 이자가 원금보다 많죠.

그리고 모기지 브로커, 타이틀 회사, 에스크로우 회사, appraiser 등등 에 비용을 지불 하셨죠.

은행은 돈 한 푼 안내고 여러분께서 그 비용을 다 처음에 지불 했거나... 아니면 은행은 그 비용도 모기지에 포함 시켜서 30년동안 나눠 갚으라고 모기지에 뭉뚱그려서 넣어줬습니다.

(질문) 은행에서 모기지 페이먼트는 매달 어떻게 계산 하나요?

(대답) 30년동안 낼 원금을 미리 하루 단위로 쪼개서 나눠 놓고 거기에 매일 매일 (확정 받으신) 이자율을 계산 해서 이자를 붙입니다.

그걸 매달 일정 금액이 페이먼트가 되도록 조정을 한 다음에 (매달 28일, 30일, 31일 있는 달이 다르잖아요?) 12개월동안 평균적으로 낼 금액을 뽑아내서 매달 내야할 모기지 페이먼트를 계산합니다.

물론 고갱님에게 최대한 불리하도록, 은행에 최대한 유리하도록 설계를 해놨어요.

30년 X 365 일 = 10,950일 동안 낼 원금을 초기에는 적게, 끝에는 많게 설계를 하죠.

또한, 매달 1일에 페이먼트를 내도록 하는게 아니라 매월 말에 내도록 설계가 되어 있습니다.

왜냐고요? 매달 1일에 고갱님께서 돈을 갚으면 그 달에 30일동안 이자 받아낼 원금이 조금 줄어들잖아요? 그래서 해당 달의 날을 꽉 채워서 이자를 받아갈 수 있도록 모기지 페이먼트의 이자 계산은 그 달의 마지막날 까지 합니다.

음... 여러분의 모기지 고지서는 매달 1일이 due date라고요?

그건... 지난 달의 이자를 1일부터 끝에 붙은 날까지 계산 해놨으니 (예를 들면 2021년 2월 1일~2월 28일) 최대한 빨리, 바로 다음달 첫날인 2021년 3월 1일까지 빨리 갚으라는 얘기입니다.

(질문) Amortization table은 무엇인가요?

(대답) 인터넷에서 찾아서 숫자 넣어보시면 됩니다.

(이런 무성의한 답변은 의도 한 것입니다. 결국은 직접 찾아서 넣어보셔야 해요)

예를 들면 아래와 같은 간단한 웹사이트가 직관적으로 이해하기가 좋아요.

https://www.calculator.net/amortization-calculator.html

모기지 쇼핑할 때 지불 했던 포인트, 아니면 에스크로에서 propoerty tax, 또는 mortgage interest tax deduction 까지 집어 넣은 경우까지 설명하려면 너무 복잡해지니 일단 시나리오를 최대한 단순하게 해서 설명 드리겠습니다.

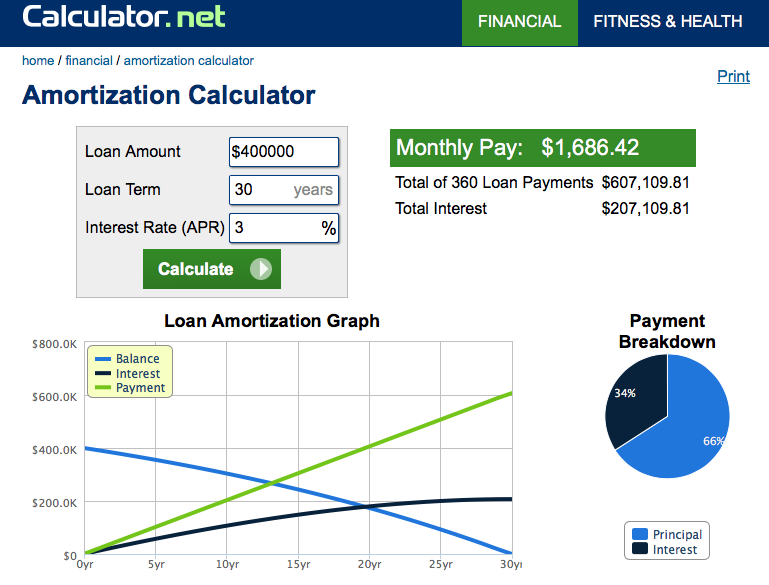

$500,000 짜리 집을

$100,000 downpayment 하고

$400,000 모기지를 30년 고정, 이자율 3%로 받아서 집을 샀거나 refinance 했다고 가정하면...

아래와 같은 계산이 나옵니다.

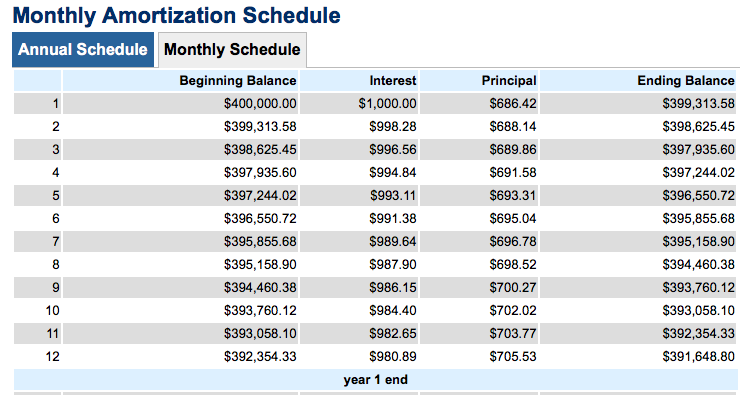

그리고 처음 일 년동안의 amortization table은 아래와 같이 나옵니다.

(질문) 뭐... 숫자가 나오는 건 알겠는데... 설명 좀 해주세요?

(대답)

몇가지 사실을 확인할 수 있습니다.

1. 매달 payment는 $1686.42 로 고정 되어 있습니다.

2. 하지만 모기지 초기에는 매달 payment에서 원금보다는 이자가 많이 나가도록 설계되어 있습니다.

3. 일년이 지나면 모기지 원금 (principal)은 무려! $8350 정도 갚아 나가서 아직 $391,648.80 이 남아 있습니다.

미국 사람들 평균적으로 5~7년에 한 번씩 이사 한다고 합니다.

자녀 교육, 직장, 결혼, 이혼, 등등이 가장 큰 이유죠.

(질문) 그럼 7년 동안 매달 $1686.42 를 내면 원금은 얼마나 갚았을까요?

(대답) 아직 $335,929 남아 있습니다.

즉 30년 모기지의 1/4 기간 정도 되는 7년을 꼬박 꼬박 갚아 나갔는데 원금은 겨우 16% 줄어 있네요.

7년 동안 payment 총 금액은 $1686.42 X 7년 X 12개월 = $141,659 은행에 가져다 바쳤더니 원금은 $64,071 갚게 되죠.

여러분 주머니에서 나간 $77,587 은 고스란히 은행의 이익으로 들어갑니다.

(질문) 원금의 절반을 갚으려면 얼마나 걸리나요?

(대답) Amortization table을 아래로 쭉 훑어 내려가시면...

18년 3개월 걸립니다. 그 때 처음으로 원금이 $200,000 밑으로 내려가네요.

(질문) 이 글의 부제가 '조금 더 빨리 부자되기' 이던데.... 돈 되는 얘기 좀?

(대답) amortization table을 보고 이해하신 분들은 직관적으로 돈 버는 방법을 터득 하셨을 겁니다.

예를 들어서 직장에서 보너스를 받았거나, 배우자가 추가 수입이 생겼거나, 넉넉한 부모님 / 친척께서 용돈을 좀 주셨거나...

아니면 자력으로 돈을 더 아껴서 여윳돈을 짜낸 다음...

다음달의 principal 만큼 원금을 은행에 보내서 갚으면 그 부분에 해당하는 이자 부분도 함께 갚으신 겁니다.

무슨 말이냐면...

예를 들어 위에 있는 amortization table에서 11번째 payment schedule 을 보시면 $1686.42 중에서 $703.77 이 원금이라고 나와 있잖아요? 그걸 10번째 달에 미리 원금에 해당하는 $703.77을 갚아버리면 은행은 $982.65 이자를 빨간 줄로 죽 그어서 없애 줘요. 그리고 amortization table 다음 줄에 있는 12번째에 있는 payment를 11th month 에 청구하게됩니다.

(사실 약간 부족한 설명입니다. 다시 말씀 드리지만 은행은 모기지 이자를 매일 매일 계산 하고 있으니 언제가 되든 원금을 갚으면 payment schedule에 상관 없이 그 날을 기준으로 이자를 또 새로 계산해요. 그래서 약간의 숫자 차이가 생기지만, 큰 틀을 이해하는데는 별 지장 없습니다.)

(질문) 돈 벌어준다면서요?

(대답)

위의 예처럼 원금을 추가로 갚아나가시면 그만큼의 이자를 아끼는게 이 글의 핵심입니다.

원금 $700 불을 갚았는데 이자 비용 $1000을 아꼈잖아요?

그러면 투자 대비 수익률은... 143%가 됩니다.

$1000/$700 X 100 (%)

그리고 주식 시장처럼 시장의 등락을 걱정할 필요가 없이 확정된 수익률이 143%이죠.

(질문) 아무 생각할 필요 없이 자동으로 해 놓을 수 없나요?

(대답)

David Bach 의 Automatic Millionare에 보면 나와 있는 방법은:

(은행에서 추가 요금/penalty 없이 허락 해주면)

2주에 한 번씩 모기지 payment 절반을 갚는 방법이 있습니다 (bi-weekly payment).

미국은 대부분 2주마다 급여를 받기 때문에 1년 = 52주 동안 26번의 paycheck을 받죠.

그 때마다 모기지 절반을 계속 내면 일 년동안 13달의 모기지 페이먼트를 하게 됩니다.

2021년 달력을 쭉 보시면... 금요일이 5번 들어가는 달들이 있습니다.( 4월 2,9,16,23,30 일. 7월 2,9,16,23,30 일, 10월 1,8,15,22,29 일, 12월 3,17,31일).

이런 달에 2주 급여를 세 번 받게 되는 달이 있는데, 그 때 모기지 페이먼트를 3번을 하게 되죠.

그러면 3번째 돈은 원금을 갚는데 쓰이게 됩니다.

이렇게 하면 모기지 30년짜리를 24년 정도로 줄이는 효과가 나게 됩니다.

젊으신 분들은 지금은 30년이나 24년 그게 그거인 것 같지만 막상 50세, 55세에 모기지 다 끝내는 분들도 있고, 또한 65세 넘어서도 모기지 계속 갚고 계시는 분들을 주변에서 보면 차이가 크죠.

=======================================================

위의 설명은 집 한 채 가지고 mortgage 갚으면서 살아가는 평범한 직장인들에게 적용되는 얘기입니다.

Business 하시거나 Investment property 투자하시는 분들은 cash flow가 훨씬 더 중요하기 때문에 위의 글은 들어 맞지 않을 수 있습니다.

그리고 주식 투자나 외환, 요즘 뜨겁게 달아오른 가상화폐 투자를 성공적으로 하시는 분들에게도 적용되지 않을 수 있습니다.

이자율 2~3%로 돈 빌려서 더 높은 수익을 창출하시는 분들에게는 아주 답답한 고리타분한 얘기이죠.

즉 똑같은 돈도 보는 관점에 따라 투자 방법과 이익 실현 등의 관점이 다 다르죠.