안녕하세요? 사과입니다.

5호집의 클로징이 며칠 늦어지는 사이, 한가한 연말 오후라, 그간 공부하고 실행한것의 정리를 좀 해보고 (저를 위해)

함께하는 분들과 또 나누고자 합니다.

지난달에 읽은 책은 '돈의 속성' (김승호 지음)란 책입니다.

간결하게 투자의 개념과 방향, 나름의 투자철학을 정리해 놓은 책인데, 짧게 짧게 항목이 잘 나뉘어져 쉽게 재미나게 막간 짬짬이 옆구리에 끼고 읽었습니다.

(유툽으로도 있으니 투자 관심있는 분들은 재미삼아 한번 보세요.)

투자의 종류 (비지니스, 주식, 부동산, 기타등등)에 상관없이 기본 돈의 흐름과 투자에 대한 자세, 자기의 목표를 정하는 세부사항 등등

저는 즐겁게 읽었네요

3년전 Journey of Financial Independence 를 시작한 저에게

" 시간이 자산을 불려주고, 불어난 부(자산)가 시간을 벌어준다."

이말에 큰공감을 주었습니다.

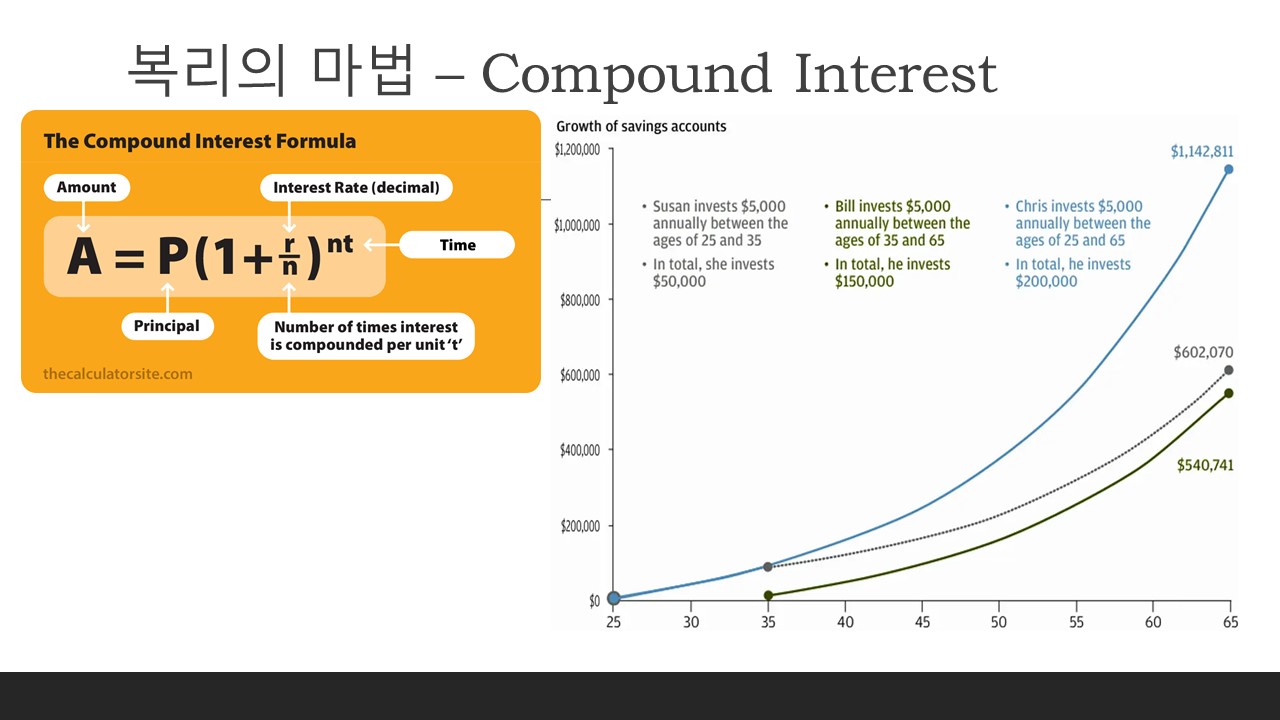

일단 오늘은 복리의 마법에 대해 이야기 해보려 합니다.

흔히들 복리가 대단한건 다들 알고있습니다. 복리를 가르치는 개념은 주로 은퇴연금을 모으는데에 사용됩니다.

은퇴연금의 복리는 젊어서 시작한 은퇴연금 일년에 5천불을 꾸준하게 한 파란선의 크리스는 40년간 모으면, 8%의 이자율로 65세 은퇴시에 1.2밀리언의 자산을 모으게 됩니다. 투자금은 총 200k 입니다. 401k 매칭도 받고, IRA도 하면 성실한 직장인의 삶으로 2M도 또는 그 이상도 모을수 있습니다.

40년간 -

제가 배운 저축과 복리, 은퇴의 개념에는 투자와 비지니스는 없는 성실한 샐러리맨의 40년간의 은퇴연금 저축으로만 은퇴해도 충분해 보입니다.

문제는 제가 이민자로 미국와서 정착하기 바빠, 은퇴연금 불입을 40세에 시작했다는 점입니다. 시간이 없군요.

주식은 잘하시는 분들이 일년 20%이상 이율을 올리시는 고수들이 많이 계시므로, 그분들의 복리계산은 또 후덜덜 합니다

다들 굳럳!!

하지만, 저에게는 주식의 변동성으로 매년 잠시 웃고, 조정장에 오래 슬픈 개미들로서

존버와 장투만이 답이라고 가르치시는 존리님의 조언을 가지고

꾸준히 팔지않는 우량주 매입을 천불 이천불 가끔 하는, 오랫동안 실현되지 않는 은퇴계좌안의 숫자 일 뿐입니다. (저는 이게 재미가 없습니다.)

그냥 월급에서 자동 이체되어 자동 불입되어, 어느순간 보면 좀 기분이 위로가 되는 은퇴계좌.

부동산의 복리를 이제 이야기해 보겠습니다.

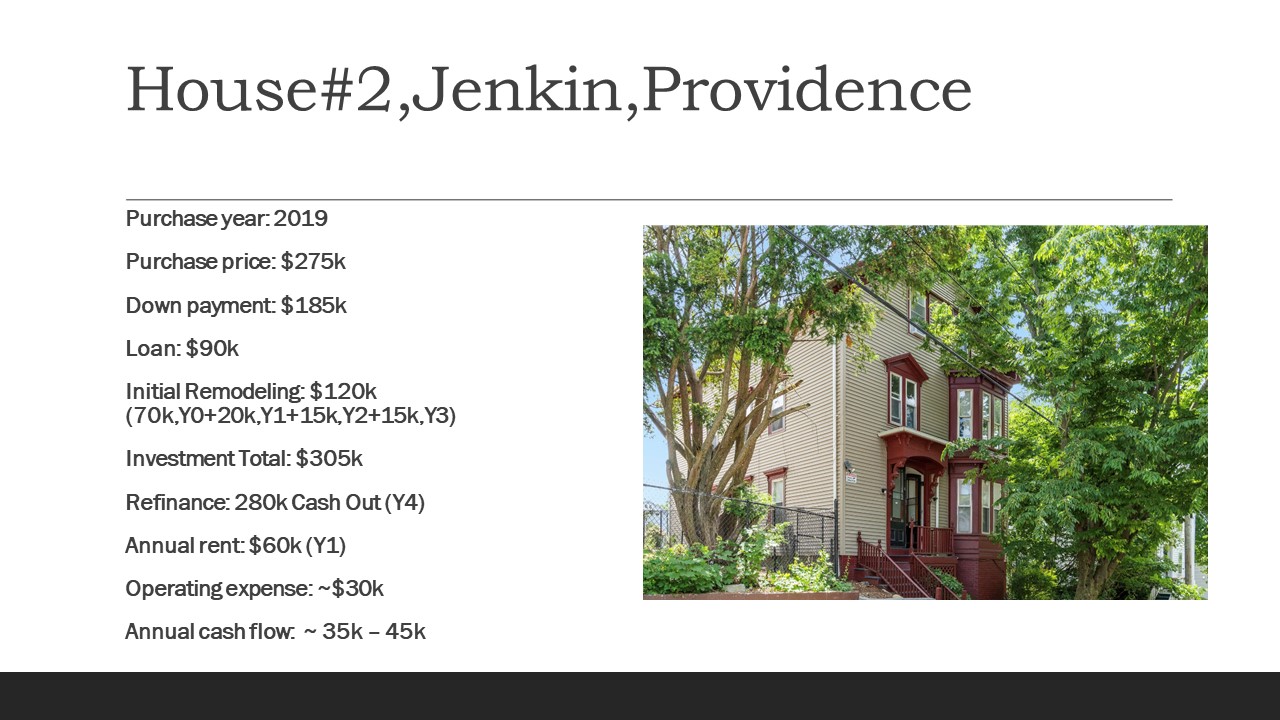

잘 몰라서, 제방식으로 제 2호집의 모델로 계산을 해보았습니다.

2019년 살던 집을 리파이낸스 해서 에퀴티를 꺼내, 학교옆의 다썩어가는 110년된 멀티홈을 샀습니다.

사는집을 제가가진 1호집이라고 하면, 처음 산 투자집은 2호집이라고 부르겠습니다.

말도 안되게 망가진 집을 8만불을 들여 전체 리모델링 내부를 했습니다.

첫집이라 온가족이 함께 동네에 처음오신 컨트랙터와 바닥, 화장실, 부엌, 벽페인팅, 문짝, 윈도우 등을 했습니다.

처음엔 룸렌트를 1년하다 너무 귀찮아서 유닛으로 묶음렌트를 하니 한결 편했습니다.

총 렌트수입은 65k 정도, 오퍼레이팅 익스펜스는 평균 30k, 매년 캐쉬플로우는 35-40k 나더군요.

이 스토리는 예전에 올린글에 있습니다. (링크걸기 구찬으니 궁금하면 찾아보시길)

여기서 복리이야기를 하자면,

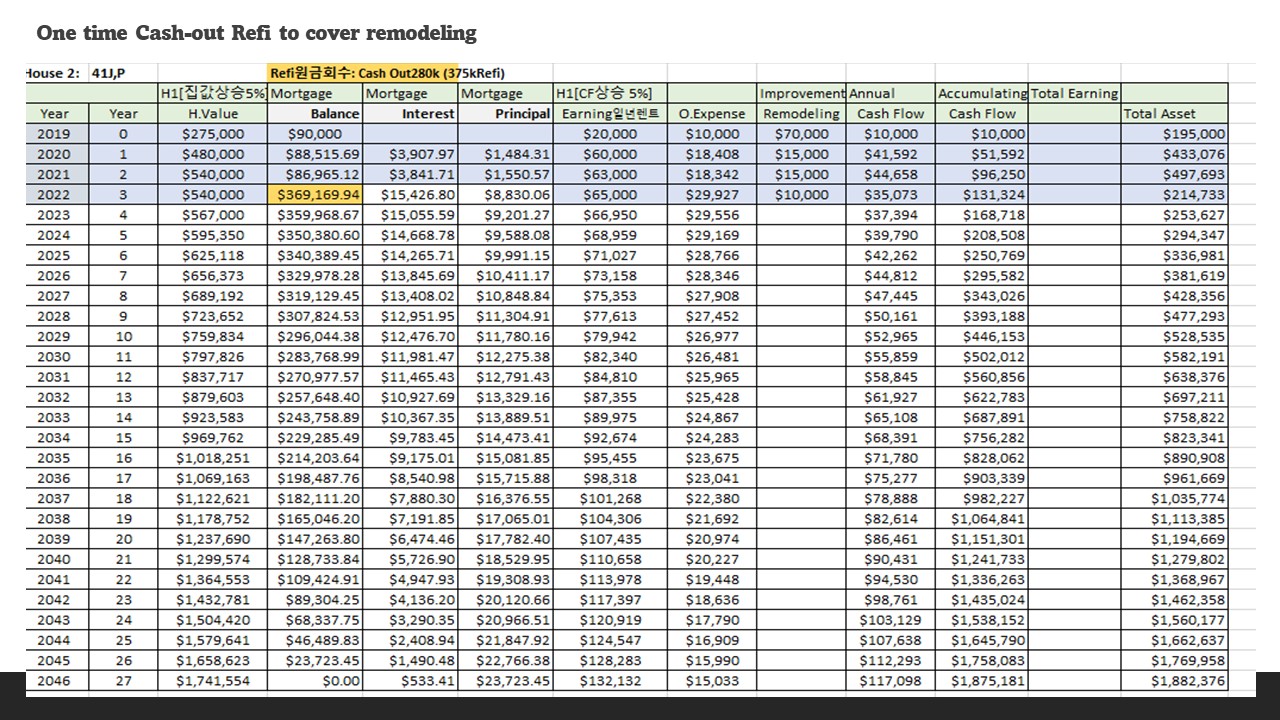

첫해 Y1 투자 수익 캐쉬온 캐쉬 리턴은 단순계산으로 캐쉬플로/다운페이 =41,985/185,000= 22.4% 입니다.

(첫해는 무조건 빚을 적게지는게 좋은건줄 알고, 최대한 다운페이를 많이 하였습니다.

빚지면 큰일 나는줄 알고, Monthly payment을 1불이라도 낮추자는 분의 주장이 워낙 완강하여 그리했습니다.

그분 p2도 이제는 투자의 기본 개념을 알고난후, 이제는 절대 다운페이를 많이 넣자고 하지 않습니다.)

처음 지난 3년간 이상하게 오른 집 가격을 반영하여, 초기 3년을 계산하고

3년이후 2022년부터는 5%의 집밸류 상승으로 계산하였습니다.

2021년 12월에 리파이낸스 진행중으로 현채 540k 어프레이절에 379k 론 어프루벌을 받은 상태로, 기존 론을 제하면 280k의 캐쉬아웃을 하게됩니다. (노란색 부분) 이 캐쉬아웃은 초기 투자비 (다운페이185k+리모델링 총 3년치 120k)를 전액 환수하는 금액입니다.

이제부터는 수익률 계산이 좀 무의미해집니다. 투자 원금을 다 회수해서, 분모가 0이 되었으니까요.

오른쪽 끝쪽의 캐쉬플로우 누적금액과, 누적 자산 (집값 밸류-론+캐쉬플로)을 보면, 일년 5%의 집값 상승과, 일년 3%의 렌트 상승을 반영한 복리식 자산 증식입니다.

그냥 관리모드로 가기만 해도, 자산의 증식은 눈덩이처럼 불어납니다. 복리로.

이렇게 계산하고 보니, 그간 열심히 저축해서 모은 제 피델리티 401k 주식계좌가 오버랩됩니다.

초기 목돈 (종자돈)이 들어간 복리는 결과가 확연히 다르긴 하네요.

물론 군소리 없이 불어나는 은퇴계좌와 주식계좌는, 간혹 진상 테넌트를 상대해야 하고, 노가다도 해야하는 부동산에 비해 훨씬 수월한 복리입니다.

부동산을 누가 Passive Income 이라고 했던가요.

부동산은 확실한 Active Income 입니다. 초기 3년간 안정되기 전까지는 말입니다.

초기 3년의 노력이 지나면, 그후로 부동산은 훨씬더 편안한 Passive Income이 될수 있습니다.

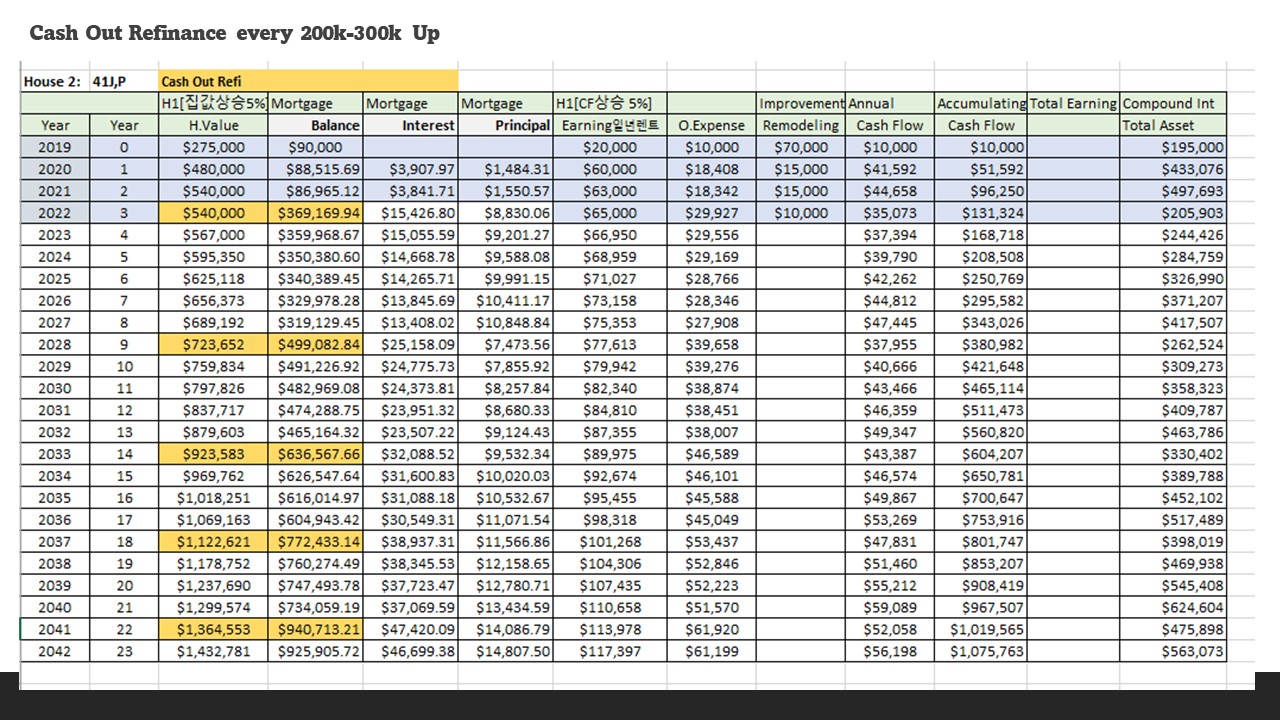

이제 리파이낸스를 매번 3-5년마다 하며, 20만불정도의 캐쉬아웃을 할때의 계산표입니다.

캐쉬아웃한 리파이낸스 금액은 여기 복리금액에 포함하지 않고, 다음 부동산의 재투자에 사용하면, 이런 복리 테이블을 하나더 만들수 있습니다.

표로보니, 몇년마다 20만불식 캐쉬아웃 리파이낸스를 해도 (이자율 5%로 했습니다.) 오퍼레이팅 익스펜스는 그리 크게 변하지 않는군요.

캐쉬플로우는 해마다 렌트를 살짝 올리는데, 보수적으로 3%만 적용했는데도, 일정한 수준의 캐쉬플로우를 보여주네요.

몇년마다 드는 목돈의 집고치는 Improvement와 초기 리모델링 비용은 캐쉬플로우에 계산하지 않고, 리파이낸스한 캐쉬아웃 밸런스로 모아서 처리하면

이해하기가 더 쉽습니다.

몇년에 한번 리파이낸스 하면, 그걸로 다음 집의 다운페이를 할수 있습니다.

두 표를 비교해 보며,

기운있어 자산을 열심히 불리고, 집고치고, 렌트놓고 하는 동안에는 캐쉬아웃 리파이낸스 5년마다 하고,

일정한 나이가 되어, 은퇴의 싯점이 와서 만사 귀찮아지면, 그쯤에 불리기를 멈추고, 유지 관리 모드로만 가도 되겠다는 생각이 드네요.

포트폴리오를 구성하다보니, 점점 부동산의 비율이 늘어갑니다.

은퇴주식 계좌는 그냥 자동으로 매달보내는 401k, IRA로 65세까지 기다리는 주식저축형

부동산은 매달 1일마다 통장에 캐쉬를 팍팍 꽂아주는 파이프라인의 안정된 자산형.

그리고, 월세받으면 소소한 일이천불로 재미지게 사모으는 우량주 구글, 마소, 테슬라, 로블럭스 등등.

부동산 복리의 마법중 키포인트는 리파이낸스의 마법으로 보여집니다.

레버리지 이용해서, 빚으로 다음 자산을 창출해내는 원리.

이젠 빚이 예전만큼 무섭지 않게 되었어요.

이상, 두서없이 마음대로 정리해본, 부동산의 복리 였습니다.

꾸벅 -

--------------------------------------------------------------------