안녕하세요 KB 입니다.

블랙록에 이어서 미국에서 두번째로 큰 자산관리 회사인 뱅가드는 (Vanguard) 매년 How America Saves 라는 리서치 자료를 발표합니다.

뱅가드를 통해서 401k / 403b / 457b / 이외의 펜션 은퇴계좌를 제공하는 정보를 바탕으로 다양한 자료를 보여주는데요.

은퇴 플랜을 제공하려는 회사와 여기에 참여하는 직원들에게 좋은 정보가 됩니다.

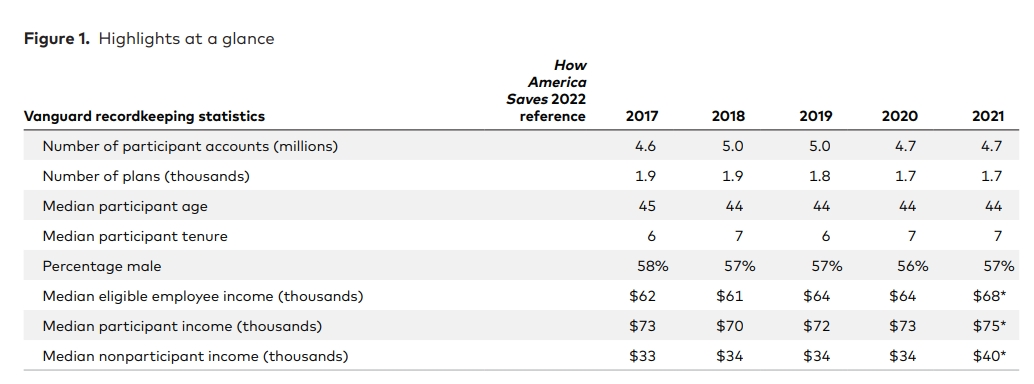

2022년 리포트이기 때문에 2021년 까지의 자료로 구성되어 있으며,

1700 여개의 플랜, 470만명의 가입자의 정보를 바탕으로 만들어졌습니다.

나이의 중앙값은 44세

은퇴 플랜에 참여하는 소득의 중앙값은 $75,000 이라고 합니다.

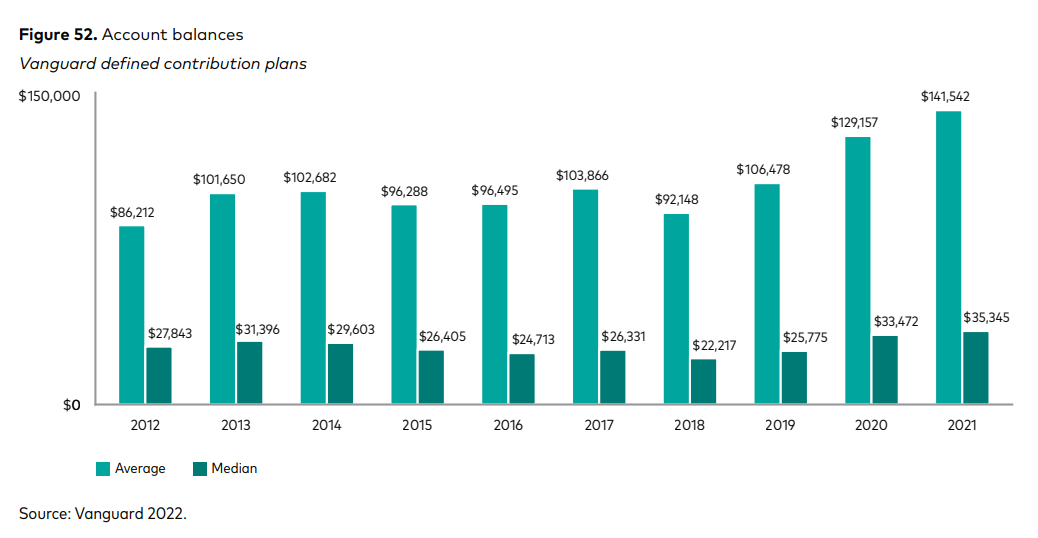

판데믹을 지나면서 주식 시장이 오히려 성장을 하여 2020 - 2021에 걸쳐서 은퇴자금에 모아 놓은 금액이 빠른 속도로 올라갔습니다.

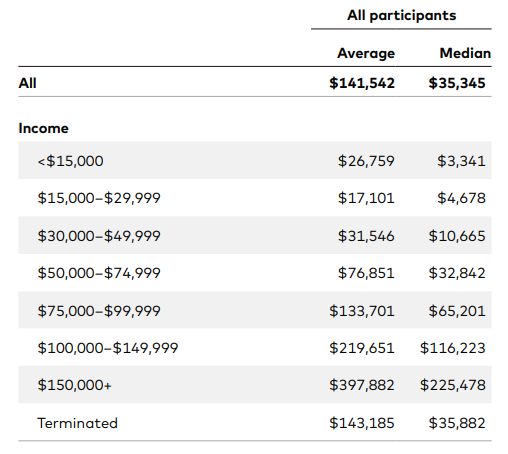

2020년 은퇴플랜의 평균은 $129,157 / 중앙값은 $33,472

2021년 은퇴플랜의 평균은 $141,542 / 중앙값은 $35,345 입니다.

평균값과 중앙값이 10만 달러 가까이 차이가 난다는 것은 돈이 많은 사람들이 평균을 그만큼 끌어올린다고 보시면 되겠습니다.

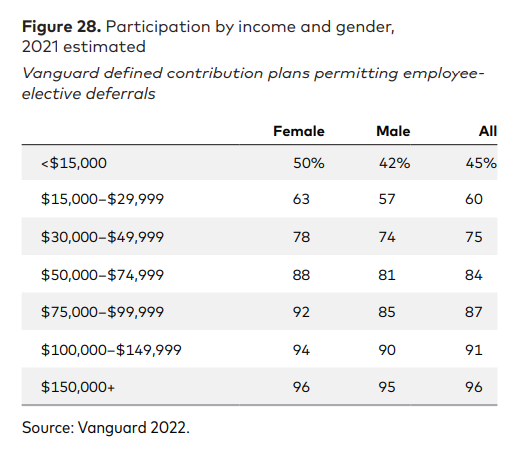

소득별/성별 은퇴플랜 참여율입니다. 아무래도 소득이 높아야 은퇴자금에 돈을 떼서 넣을 여유가 되겠죠.

5만 달러 넘으면서 80% 이상 참여를 하고

10만 달러 넘으면서 90% 이상 참여를 하고 있습니다.

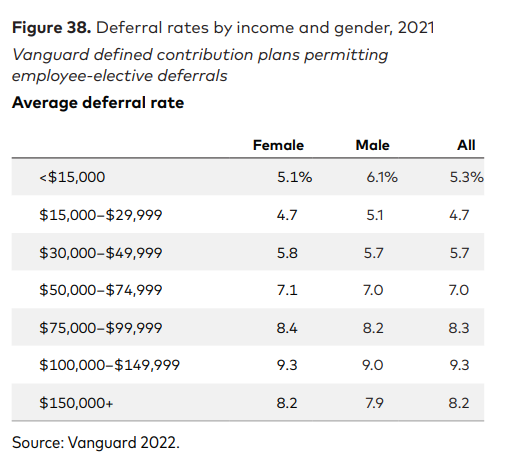

소득별 은퇴플랜에 투자하는 % 되겠습니다. 역시 소득이 높아질수록 더 큰 금액을 따로 떼어서 투자를 하겠지요.

10만 달러가 넘어가면 평균적으로 9.3% 가까이 저축을 한다고 합니다.

아 그런데 15만 달러 넘어가면서 왜 수치가 줄어들까요?

정말 고연봉일 경우 조금만 떼어도 401k contribution limit 인 1년에 $20,500 을 넘어가서 그렇습니다.

제한을 넘기지 않으려고 수치를 줄여서 오히려 평균이 줄어드는 상황 *_*

소득별 은퇴 플랜에 저축한 금액 되겠습니다.

5만-7만 5천의 소득인 경우 평균적으로 $76,851 / 중앙값은 $32,842 를 401k / 403b 에 가지고 있습니다.

10만 달러 넘으면서 평균은 20만 달러 / 중앙값은 11만이 넘어가구요.

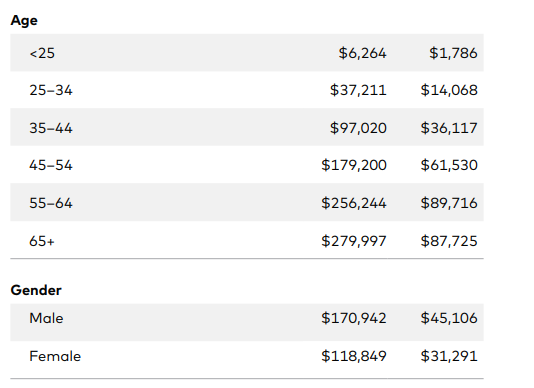

나이별 성별 은퇴 플랜 저축금액 되겠습니다.

왼쪽이 평균, 오른쪽이 중앙값이니 한 번 비교해 보시면 되겠습니다.

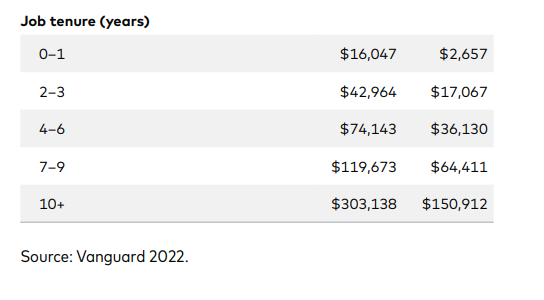

직장 근속연수에 따른 금액입니다.

역시 직장을 오래다니면 아무래도 꾸준히 은퇴자금에 돈을 넣게 되고 이 돈이 커나가게 되겠죠.

10년 이상 근무한 사람의 경우 평균 30만 / 중앙값이 15만 가까이 모았다는 결과가 나왔습니다.

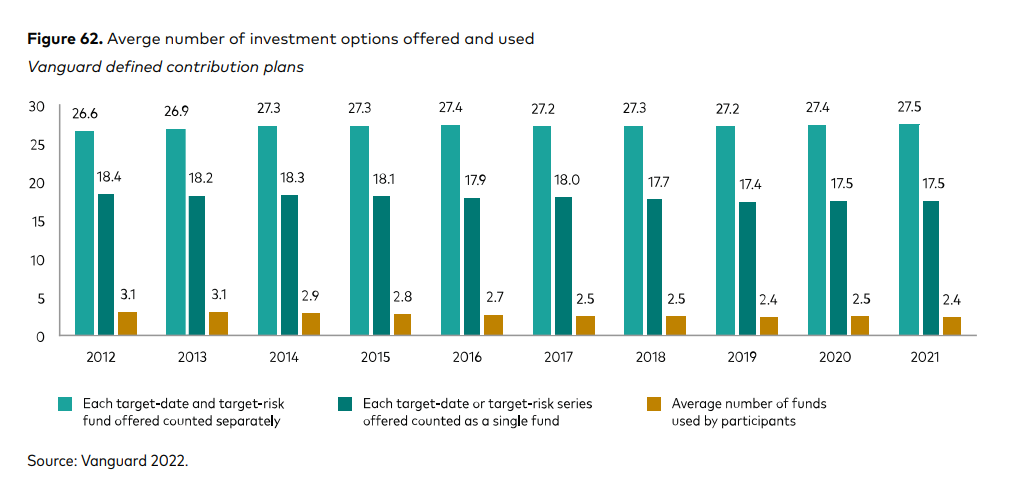

다음은 조금은 재미있는 결과입니다.

회사의 은퇴 플랜에서 몇가지 펀드를 제공하고, 실제로 참여하는 직원이 몇개를 골라서 투자하는지를 보여주는 차트인데요.

타겟데이트 펀드 2030 / 2035 / 2040 이런 것을 각각 하나로 쳤을 때 평균 27 여개의 펀드를 제공하고,

이러한 타겟데이트 펀드 여러개를 하나로 쳤을 때는 17 여개의 펀드

실제로 직원들이 고르는 펀드는 2.4 개, 즉 20여개 넘는 펀드 선택권이 있지만 나는 한놈만 팬다 한 펀드에만 투자하고 있는 것입니다.

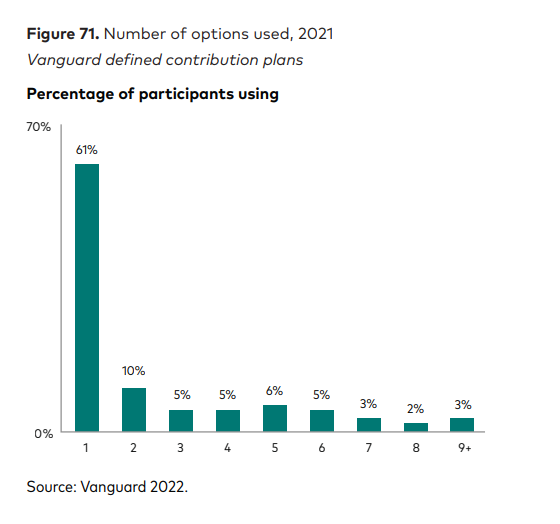

직원의 61%는 펀드 하나에 투자.

두개의 펀드에 투자하는 비율도 불과 10% 밖에 안됩니다.

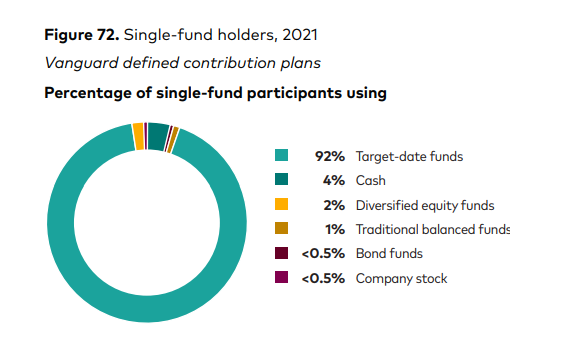

그럼 펀드 하나 고른 사람은 어떤 펀드에 투자를 하였느냐.

타겟 데이트 펀드 / TDF 에 92% 가 투자를 하고 있습니다.

마모 게시판에서 인기가 있는 인덱스 펀드, S&P 500 Index 나 Total Stock Market Index 가 들어 있는 주식 펀드 / Diversified Equity Funds 고른 비율은 이 중에서도 불과 2% 입니다.

생각보다 TDF 선택 비중이 굉장히 높아서 저도 조금 놀랐는데요.

이러한 은퇴 플랜 가입을 할 때 본인이 투자 방향을 설정하지 않으면 대부분은 TDF 에 자동으로 들어가도록 되어 있는데, 이 영향이 아닐까 합니다.

TDF 의 경우 나이에 맞게 주식과 채권 비중을 조절해서 이거 하나만 사 놓으면 다른 펀드 신경 쓸 필요 없는 All-in-one 펀드라는 장점이 있지만

펀드 보수가 높고, 채권이 섞여 있길래 방어적으로 운영이 되어서 장기적으로 보면 주식 100% 펀드보다 수익률이 낮게 나오기도 합니다.

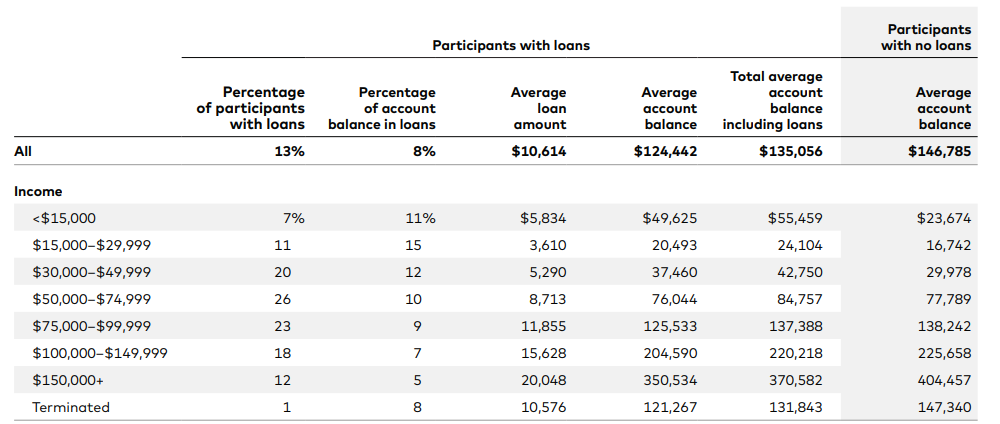

401k / 403b 에 저축된 금액으로 론을 신청하는 것 역시 가능합니다.

의료비, 집수리 등으로 급하게 필요한 돈이 있거나, 집 구매 등의 목돈이 필요할 때 사용할 수 있는데요.

전체적으로 봤을 때 13%가 은퇴 플랜에서 가져온 론 계정을 가지고 있으며

소득 5만 - 7만 5천 구간이 론 계정을 가지고 있는 비중이 26%로 가장 높습니다.

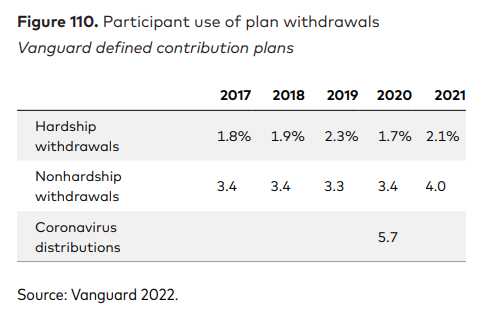

론이 아닌 돈을 실제로 꺼내게 되는 인출입니다.

병원비, 집수리 등의 경제적 어려움으로 인해서 꺼내는 Hardship withdrawals 의 경우 2020 에 오히려 줄어들었는데요.

Coronavirus distrubution 이라는 특별 수단을 마련해 두어서 이쪽으로 인출이 일어난 것으로 보입니다.

2021 에는 은퇴로 인한 Nonhardship withdrawls 가 오히려 늘어났는데요,

뉴스에서도 보셨겠지만 은퇴자금이 많이 불어나서 은퇴를 한 인구가 늘어났는데 이 때 사용을 한 것으로 보입니다.

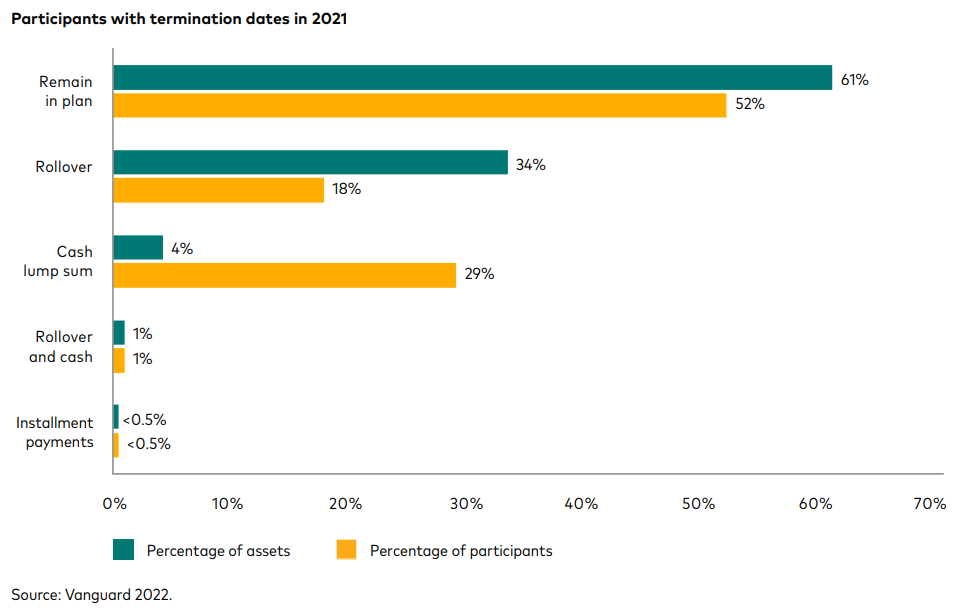

회사에서 이직/퇴사를 한 후에는 어떻게 할까요?

52% 는 그냥 돈을 놔두고, 18% 는 Roll over 를 하여 IRA 나 새 직장의 은퇴플랜으로 돈을 옮깁니다.

29% 는 돈을 그냥 찾는다고 하는데요. 실제 금액자체는 4%로 낮을 것을 보니 적은 돈일 경우에는 cash out 하는 것으로 보입니다.

이외에도 100 페이지가 넘는 자료에 다양한 도표와 자료가 있으니 관심이 있으신 분은 아래 원본 링크 참조하시구요 ^_^ (이걸 누가 보겠냐..)

자료 자체는 직원과 연결이 된 회사의 은퇴 계좌만 포함이 된 것이니, 은행 계좌, IRA 계좌, 세금 때는 taxable 계좌는 포함이 되어 있지 않습니다.

전체적으로 봤을 때 이런 식으로 투자를 하고 이 정도의 금액이 있구나 참조 목적으로 보시면 좋을 것 같습니다.

뱅가드 How America Saves 2022

https://institutional.vanguard.com/content/dam/inst/vanguard-has/insights-pdfs/22_TL_HAS_FullReport_2022.pdf