30년 1밀 모기지 작년에 시작했는데요, 요즘에 차를 하나 사려다 보니까, 현찰구매보다 72개월 오토론이 30년 모기지보다 더 싸서 이득인가? 싶어서 아래를 알아보게 되었어요. 물론 현재와 미래의 시간의 개념이 잘 녹아나지 않는거 같은데, 어느게 이득인가요? 옵션 1로 한다면, 제가 무엇을 놓치고 있는건가요?

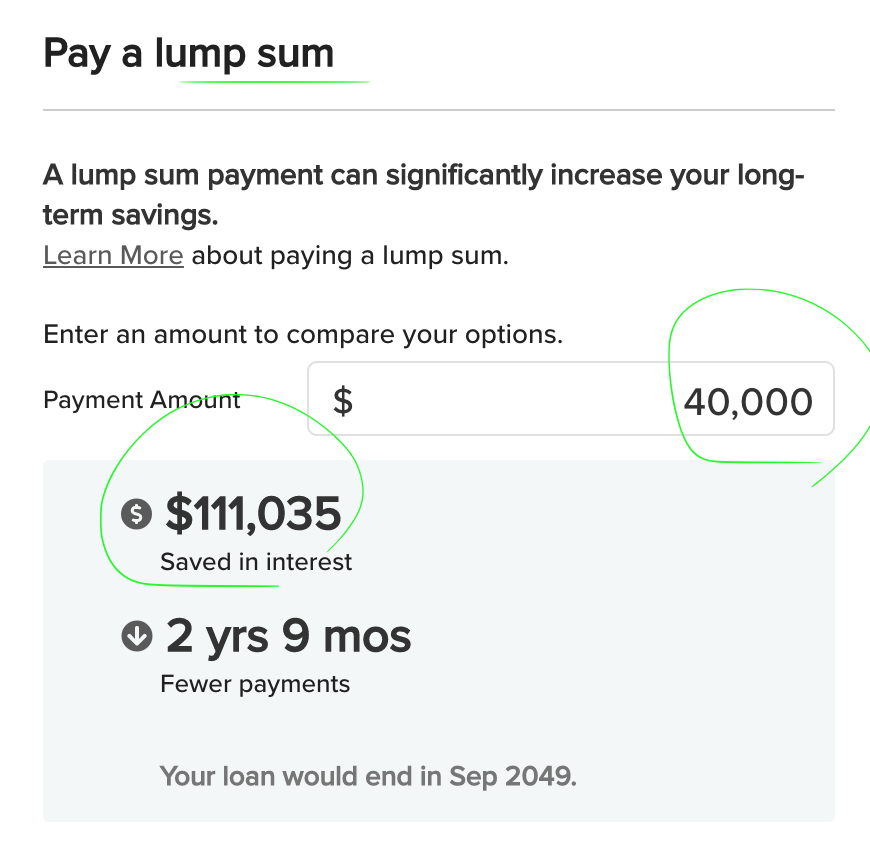

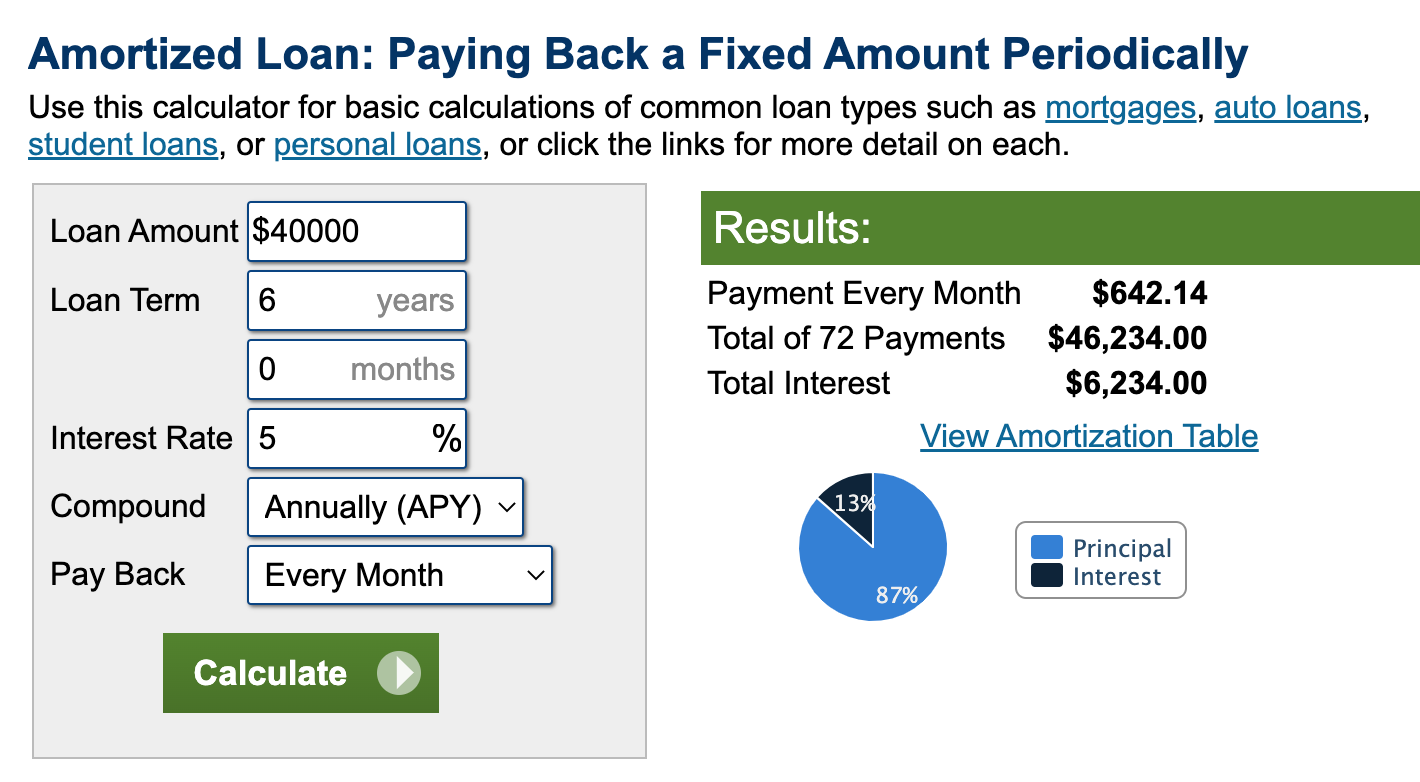

옵션 1: 차값 40k를 6년 론 + 6k 이자 = 총46k$을 지불. 그리고 가지고 있는 현금 40k$을 모기지 럼썸 페이오프 해서 이자를 111k$ 절약. 이 경우 15년뒤(30년 절반?) 65k 어치의 이득? (111k - 46k) 그럼 저는 차를 공짜로 사는건가요.. ?

옵션 2: 그냥 차값 40k를 소지한 현찰로 산다.

옵션 3: 차를 사지말고 40k어치 모기지 페이오프 한다.

이 경우 15년뒤(?) 111k 어치의 이득?

옵션 4: 차를 사지말고 모기지도 킵. 40k는 현찰로 대기하고 다음 투자기회를 노린다.

여러분은 어떤 옵션을 좋아하시나요?