제목을 약간 수정했습니다.

======

지난 1년간 제 신상에 나름 많은 변화가 있었습니다. 마적질 하기도 여러가지 불편한 상황이 되기도 하고, 마일모아 내에서도 모르는 분들이 많아져서 알콩달콩한 마음이 많이 줄어들기도 했습니다.... 게다가 직장에서 맡은 일로 복잡해져서 정신적인 여유가 줄기도 했구요. 그러다가 지난 달로 임기를 마친 상황이 되서 한결 홀가분한 상태로 여름을 맞이하고 있습니다. ㅎㅎㅎ

오늘은 그 동안 그러려니하고 지나갔던 문제를 한번 들여다 볼까 합니다. 뭔고 하니, 과연 우리의 소중한 신용카드(미국에서 발행된)를 한국에서 쓰는 것이 득이 되나 실이 될까 입니다. 다행히 AMEX가 제 손발을 훨씬 쉽게 해줘서 간단히 정리가 가능하네요.

저희는 마적단이기 때문에 무엇보다도 여행을 많이 하고 한국에도 자주 왔다갔다 하니까요!! 몇가지 집어 보면,

1. 잘 아시는 것처럼, 외국으로 여행시에는 환전을 많이 하는 것보다 신용카드를 활용하는 것이 훨씬 이득이라는 것은 대문글에 잘 정리되어 있습니다.

"해외에서 카드 사용시 반드시 현지통화로 결제하세요!" 즉, 한국에서 사용하는 경우, 항상 원화로 결제하라는 말이지요!

2. 한국에서 발행된 신용카드 중에 환전수수료가 없는 신용카드는 없다고 보시는 것이 맞는데요, 미국 발행카드에는 흔한 일 이잖아요? 그러니 해외에서 카드 사용은 항상 NOFOREX인 신용카드가 어떤 것인지 확인해 보셔야 한다는 것이구요. NOFOREX라고 되어 있는 카드는 AMEX, VISA, Master에 크게 관계없이 유사하다는 결론을 "빠리는 개뿔"로 유명한 마모님께서 실험을 통해 잘 알려주셨습니다. "해외 사용시 환율이 가장 유리한 카드는?"

3. 흔하게 실수하시는 것이 포인트 욕심에 호텔카드를 해외에서 사용하시는 경우인데요... 똥칠이님이 예전에 주의를 주신것 다 아시죠? "호텔카드 5총사 사용시 forex fee 주의"

뭐, 이 정도입니다.

그런데 여행이 아니라 저처럼 한국에서의 체류기간이 긴 경우에는 조금 생각해 볼 일이 있습니다. 마모 가족중에 많지는 않지만 기러기 가족, 장기 체류자 등등요.. 이런 분들은 인컴은 한국에서 발생하는데, 미국카드를 써야 마적게임을 할 수 있으니 말입니다. 즉, 환율에 대해 조금 더 살펴 봐야 할 것 같습니다.

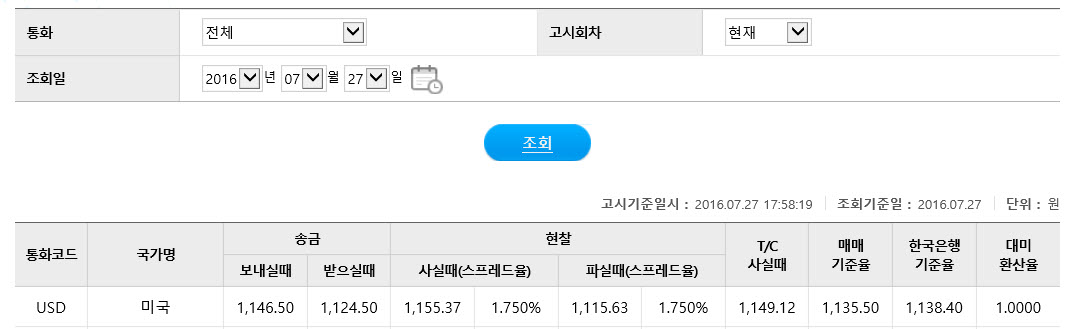

다음 스크린 캡춰는 제 주거래 은행인 우리은행의 7월 27일 환율고시입니다.

- 송금 보내실 때: 전신환 송금을 말하는 거죠! 한국에서 원화를 $로 바꾸어서 미국 은행에 송금하는 경우를 말합니다.(송금 수수료 문제가 생기는 데, 일단 그거는 무시하고 생각해 보겠습니다)

- 송금 받으실 때: 이건 논외로 하겠습니다.

- 현찰 사실때: $를 바꾸어서 미국으로 여행갈 때인데... 이것도 논외로 하겠습니다.

- 현찰 파실때: 미국에 계신 마적분이 (인컴도 미국에서 발생하는) 한국으로 여행와서 $ 현금을 원화로 바꾸어 쓰는 경우에 은행에서 적용하는 환율입니다.

송금환율 1,146.5원/$ 와 현찰매도 1115.63원/$ 요 두가지만 생각하기로 합니다. 그리고 끝 쪽의 매매기준율 1135.5원/$도 잠깐 봐 두시구요. 매매기준율을 신문에 나오는 환율인데 실제 소비자 환율과는 당연히 차이가 납니다.

그럼 한국에서 미국 신용카드를 쓰면 어떤 환율을 적용받게 될까요? 요게 제 궁금증이었습니다. 아마도 송금환율을 적용받지 않을까 하는게 제 추측이었습니다.

자 이제 제게 이게 왜 문제가 되는지 잠깐 말해 보겠습니다. 마일은 싸인업 보너스로 모으는 것이라는 것은 잘 아시잖아요? 그런데 제가 주로 한국에서 체류를 해야 하는 경우에는 이 싸인업 보너스를 위한 스펜딩을 해결하기가 영 불편합니다. 여러가지 한계가 있구요. 그래서 그나마 NOFOREX인 카드들을 주로 신청해서 한국에서 쓰면 어떨까 하게 된거죠! 어차피 뾰족한 수도 없어서 시작을 했습니다.

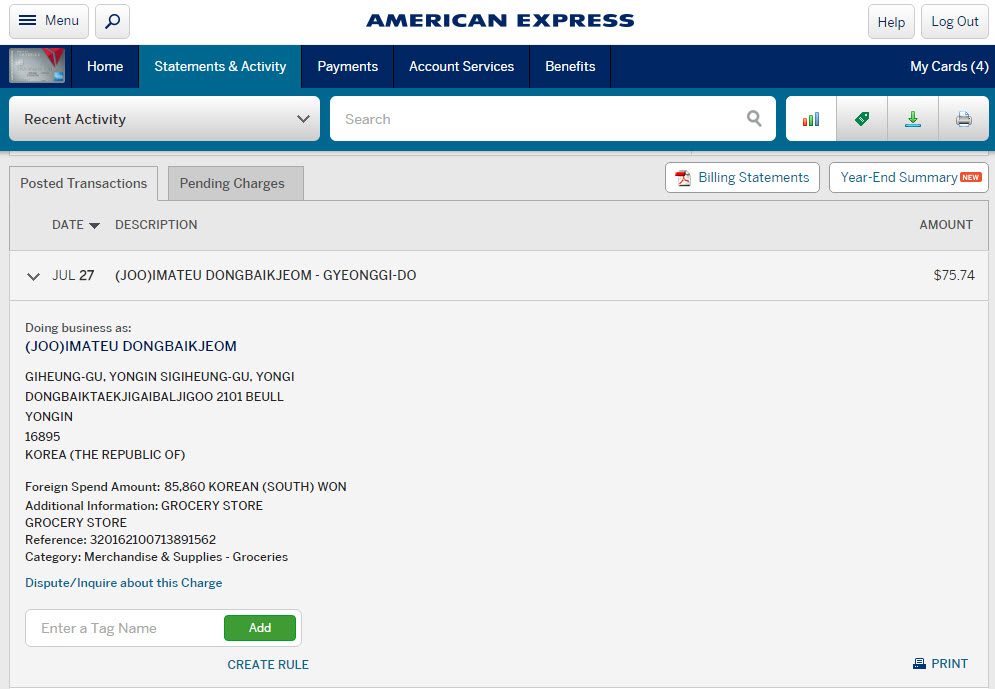

1. AMEX Delta Plat을 한국에서 사용한 경우의 내용을 다음 스크린캡춰에서 보여드리겠습니다.

중간에 보면 7월 27일 Grocery 가서 Foreign Spend Amount: 85,860원이라고 보이시죠? 이것에 대한 $정산 금액은 $75.74라고 올라 왔네요. 이런 경우 환율은 약 1,134원/$로 계산이 된 겁니다. 그렇다면 이 환율은 뭘까 하고 봤더니 송금환율이 아니라 매매기준율과 얼추 비슷합니다. 흠~ 좀 더 보겠습니다.

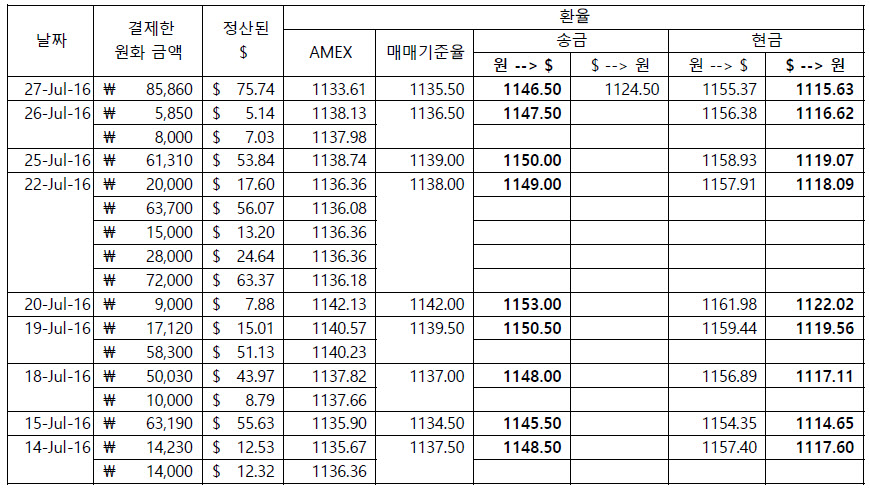

다음 캡춰는 7월에 사용한 내역을 정리한 겁니다.

과연 쭉 보시면 아시겠지만 AMEX 환율은 매매기준율을 적용하는 것 같습니다.

요기서 저와 같은 장기 체류자의 경우는,

송금환율은 매매기준율보다 약 1% 가량 비쌉니다. 그렇다면 제가 송금을 하고 NO FOREX인 AMEX 카드로 결제 정산을 하면 1% 정도의 손해를 보고 스펜딩을 채울 수 있다는거잖아요? 나쁘지는 않은 것 같습니다. (뭐, 사용 금액에 대해서 최소한 1마일/1$ 정도는 적립을 해 주니까 1% 손실 정도는 퉁칠 수 있는 것 같기는 해도, 그 금액을 한국 카드로 사용하면 대충 여기서도 1마일/1$ 정도는 적립이 되니까 이 부분은 제외해야 할 것 같습니다)

만일 제가 스펜딩 충족 요건이 아닌 일반 사용에 따른 마일 적립을 한다고 하면 1마일/$ 이상의 적립률이 아니면 계속 손해를 보는 형국이니까 하면 안될 것 같습니다. 스펜딩 카테고리에 따라 추가 마일리지를 주는 경우가 아니면 별 득이 없는 거죠! 2마일/$로 주거나 SPG처럼 조금 가치가 높은 마일이라 하더라도 아주 남는 장사는 아닌 것 같습니다. 귀찮기만 할 것 같습니다. 물론 x5 카테고리를 No Forex로 쓸 수 있다면 해 볼만 합니다만... 그런 일은 없을 듯 하네요!!

혹시 유학생 분들 중에 미국에서 발급한 카드를 한국에 보내 다른 가족이 쓰시게 하는 경우가 가끔 있는 것처럼 보이던데, 잘 생각해 보시고 결정하시면 될 것 같습니다.

여행을 오시는 경우에는,

$를 들고 오셔서 한화로 환전해서 사용하시는 경우는 정말 말도 안되는 것 같습니다. 현금매도 1,115.63원/$로 환전해서 사용하면 매매기준율보다 거의 20원/$ (약 1.8%) 정도 손해를 보는 거니까요. 한국은 신용카드를 안 받는 곳이 거의 없으니까 무조건 미국 카드 가져 오셔서 쓰셔야 할 것 같습니다. 2~3 종류의 다른 카드를 가져오시는 것을 잊지 마시고요. 꼭 필요한 현금은 가족, 친지 분들에게 삥을 뜯으시던지(ㅋㅋ), 선물을 사오셔서 원화 받고 파시든지 해서 마련하시기 바랍니다. 정 아무도 없으시면 $캐쉬 필요한 제게 오시면 매매기준율로 환치기 해드리겠습니다.(ㅋㅋ)

정리하면,

1. 미국 발행 신용카드의 한국 사용은 스펜딩을 충족하기 위한 경우가 아니라면 별 득이 없다!!

2. 여행으로 오시는 분들은 무조건 NO FOREX인 미국 카드를 사용하시기 바랍니다.

쓰고 보니 별거 없네요. ㅎㅎㅎ

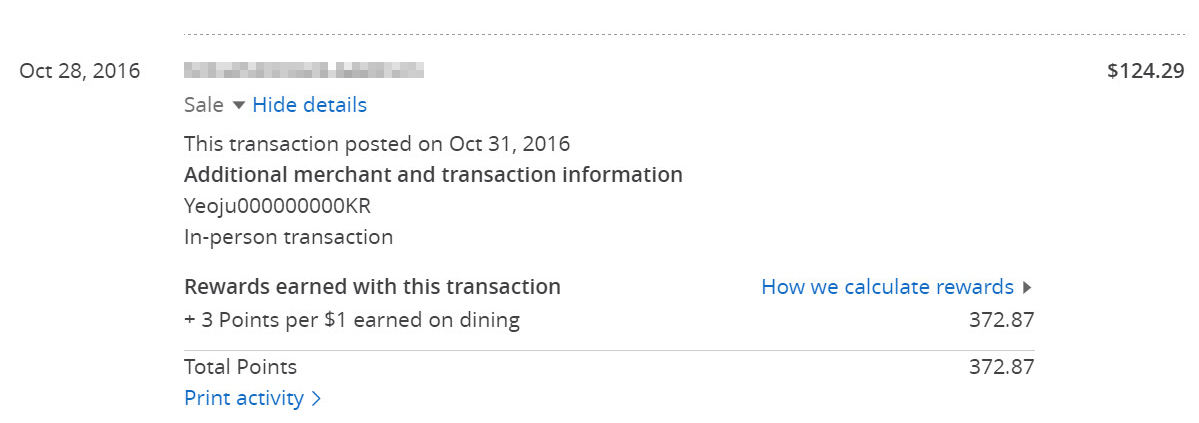

2. [VISA] Chase Sap Reserve 를 한국에서 사용한 경우의 내용을 다음 스크린캡춰에서 보여드리겠습니다.

나빌레라님이 "한국에서 체이스카드 vs Amex카드 (p.s. 이상한 체이스 환율적용..)"라고 하셔서, 조금 살펴 봤습니다.

결론적으로, 전체적인 큰 틀만 본다면 카드 간에 그리 큰 차이는 없어 보입니다.

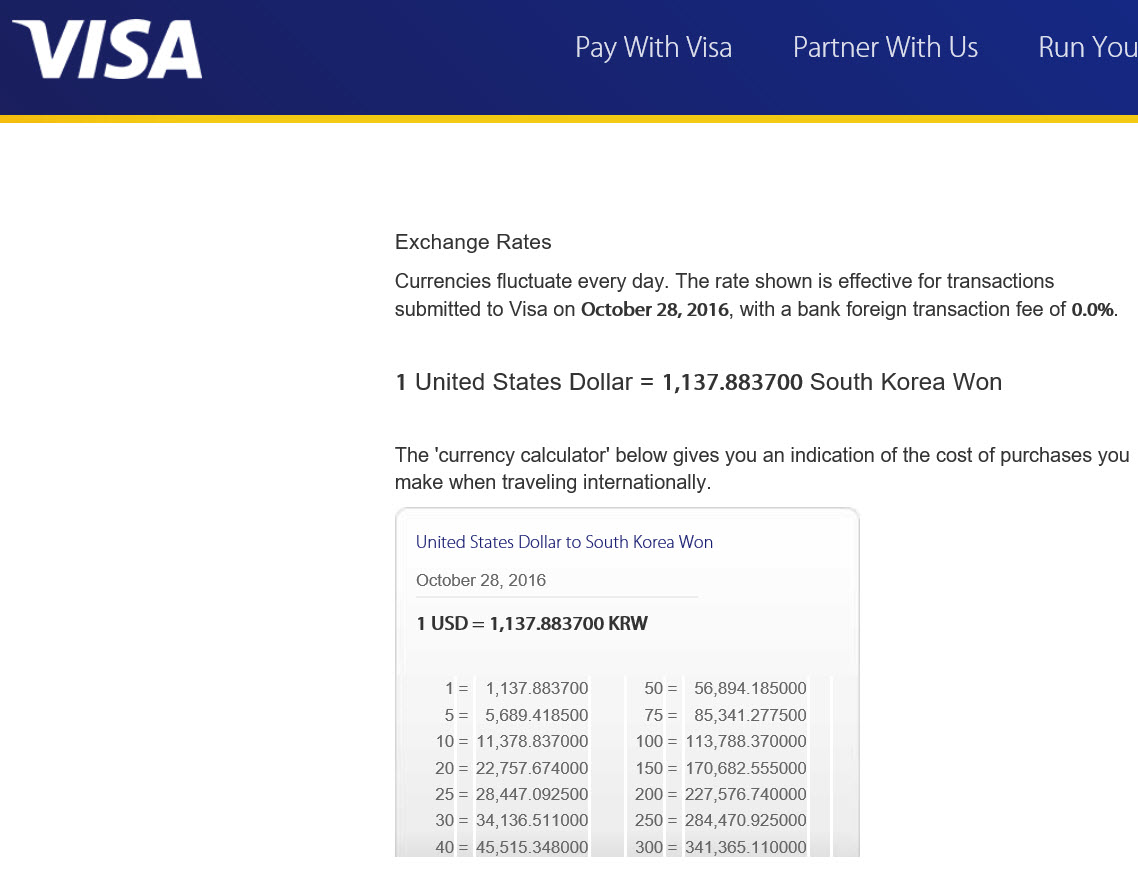

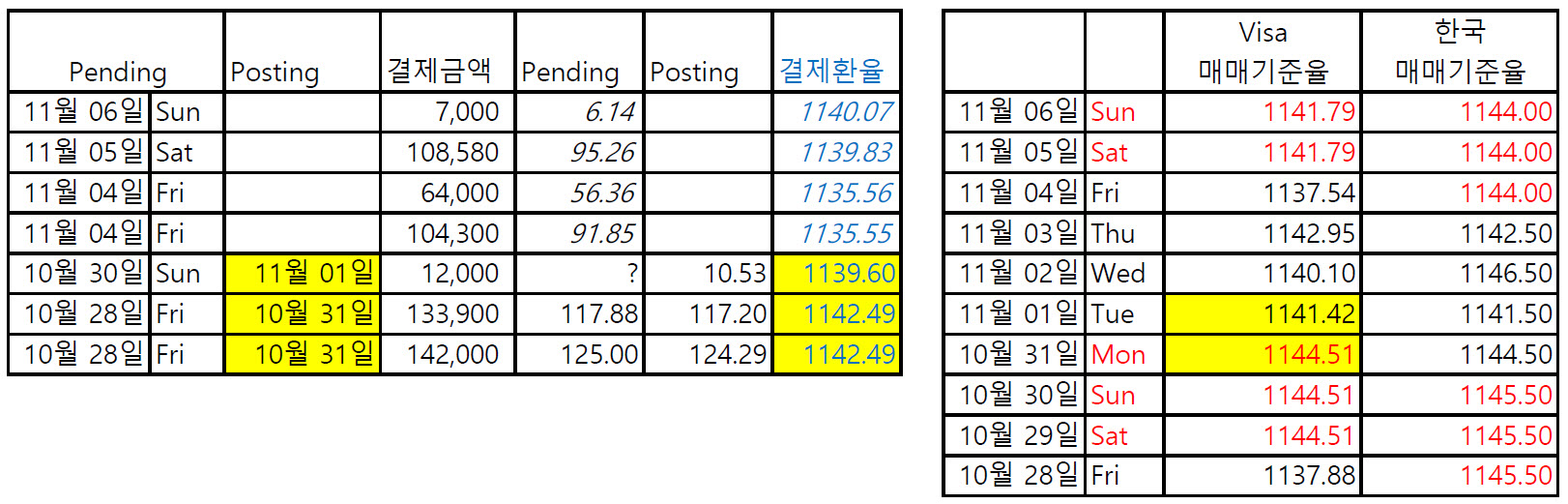

검색하다 보니까 VISA FOREX 자료를 보여주는 곳이 있네요. 결제일의 정확한 환율은 이 표에서 알아보면 될 것 같습니다.

https://usa.visa.com/support/consumer/travel-support/exchange-rate-calculator.html

제가 10/28에 사리 사용한 것을 보면 실제 결제일은 10/31로 나옵니다. (이때 Pending은 125.00이었습니다만 posting 될 때 바뀌네요.)

이 내용으로 몇개의 transaction을 살펴보면, 다음과 같습니다. 결과적으로 보면 결제 금액은 posting되는 날짜의 매매기준율과 크게 다르지 않습니다.

다만 10/28에 pending 금액의 환율은 1136 정도로 10/28일의 매매기준율을 적용하고 있는데, 이것이 실제로 10/31에 posting되면서 1142로 바뀌는 것을 볼 때, 2~3일의 결제일 차이를 감안하셔야 할 것 같습니다.

어쨋든 AMEX든 VISA 든 NOFOREX 카드를 쓰신다면 크게 환율이 변동하지 않는한 (DCC만 조금 신경쓰신다면...) 너무 신경쓰지 않아도 될것 같습니다.