안녕하세요!

최근에 원하는 집을 찾아서 오퍼를 넣고 승인되었습니다.

마일모아에 있는 방대한 지식들을 열심히 참고하면서, 모기지를 알아보고 있습니다.

한 Lender로부터 모기지 견적을 받았는데요,

여기서 문제가 될 만한 항목들이 있거나 네고를 요청할 항목이 있는 지 의견 여쭤보고자 글을 남깁니다.

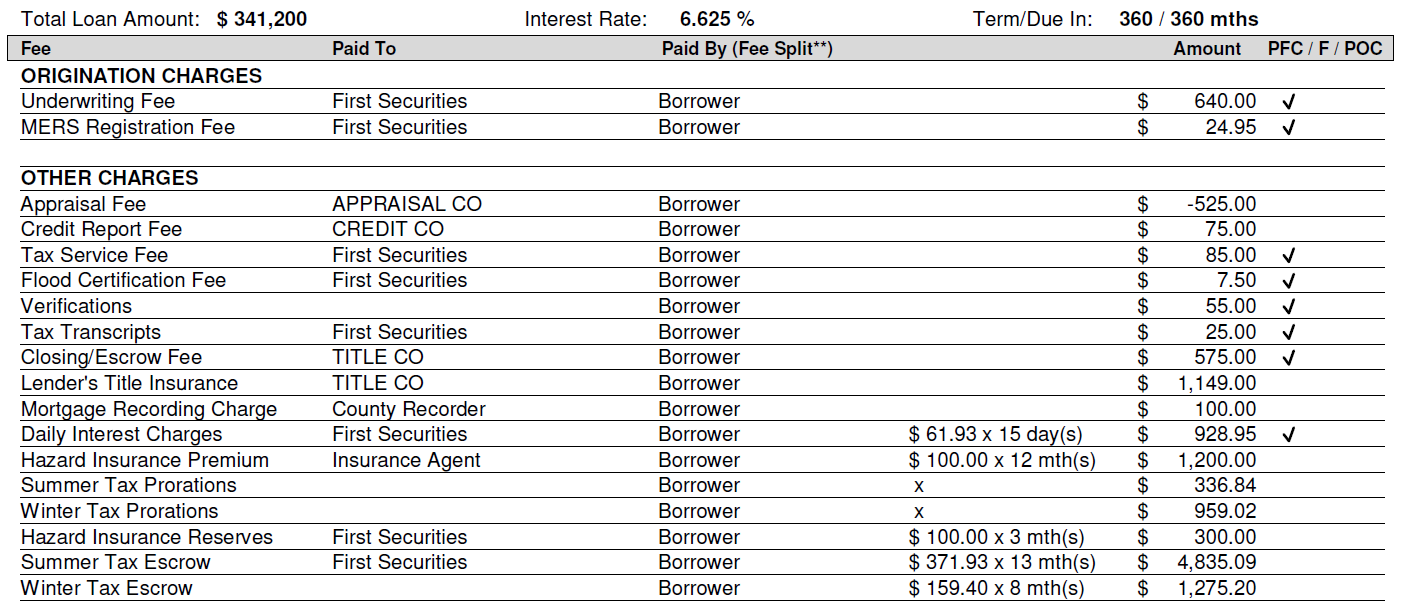

Appraisal fee 525달러와 Lender credit 520달러는 Lender가 제공해주기로 했고,

Homeowner's insurance는 escrow에서 제외하기로 했습니다.

+지역은 미시간입니다.

제가 보기로는 그냥 무난한 듯 보입니다.

지역을 말씀해 주시면 다른 분들이 비교해서 좀 더 정확한 정보를 드릴 수 있을 것 같습니다.

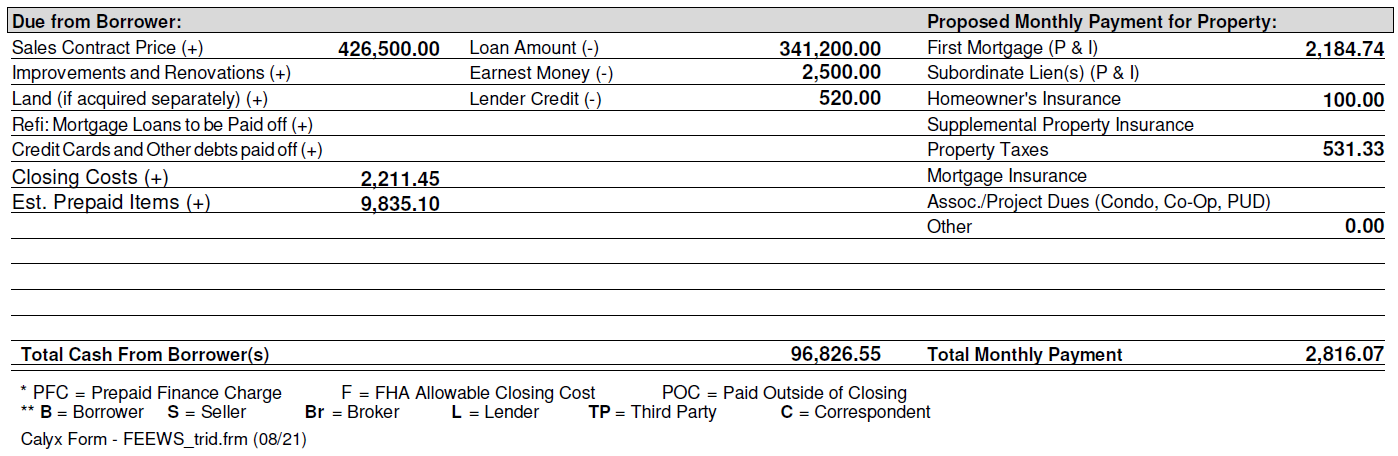

한가지 의견은.. 보험이랑 세금을 모기지에 내는 escrow 를 하는 거 같은데요.

개인적으로는 escrow 빼는 것을 추천드립니다.

예상 금액 보면 보험 $100 + 세금 $530 이 매달 모기지에 추가 될 것인데, 이는 어디까지나 예상 금액이지 실제는 조금씩 다릅니다.

모자라면 돈 더내라고 그러고, 한 달 페이먼트 올라가고, 남으면은 이자 없이 공짜로 빌려주는 셈이 되기 되는데요.

예상치 되는 금액 내가 가지고 있다가 내가 직접 내는 것이 정확하고 깔끔합니다.

게다가 escrow 빼면은 모기지는 원금 + 이자 정해진 금액 그대로 가기 때문에 이것도 깔끔하구요.

또한, 보험 같은 경우는 크레딧 카드로도 결제가 가능하기 때문에 스펜딩 / 포인트 쌓는데 유용히 쓰기도 하구요.

Bard님 의견 감사합니다! 지역은 미시간입니다. 원글에 추가해 놓을게요ㅎㅎ

보험은 escrow에서 제외해달라고 이야기했는데, 세금은 다른 글에서 보기로는 크레딧 카드 결제도 불가능하기 때문에 escrow에 남겨놓아도 괜찮다고 하신 분이 계셔서 어떻게 하는 게 좋을 지 조금 헷갈리네요.

이래저래 적당해보이네요.

근데 혹시 first home buyer 이시라면 30년 고정보다는 ARM7 이나 ARM10 알아보시는 것도 추천드립니다.

이자율이 많이 낮아진다면 좋은 옵션이 될 수 있습니다.

보통 첫 집 구매하신 분들은 7년을 넘기지 않고 판매하게 된다더라구요.

의견 감사합니다! ARM7이나 ARM10으로 가면 rate는 낮아지는 거 같은데 monthly payment가 넘 올라서 감당이 힘들 것 같네요 ㅠㅠ

Lender는 우선 이 조건으로 진행하고 내년이나 내후년에 refinancing 하자고 하네요. refinancing 하는데 $1,000 정도면 closing할 수 있다고 하면서요

Arm7이랑 arm10둘 다 loan term은 30년입니다.

이자율이 내려간다면 월 페이먼트가 늘어날 리가 없는거죠.

그리고 내년에 리파이 하자는건 "내년에 내 물건 하나 더 사줘 ㅎㅎ" 라는 뜻 입니다 ㅎㅎ

First Republic Bank 한 번 알아보세요. 7-yr ARM에 4.65% 받았어요

이 은행 최근에 망하니 마니 했던 은행아닌가요? 모기지 어찌될지 모르니 다른데랑 같이 진행하는게 안전할거 같은데요..

돈을 빌려준거 (은행에 예금) 떼일 걱정하는거지 은행에서 돈 빌리는 건 상관 없을 듯 합니다. 물론 클로징 전에 망해버리면 문제겠지만...

4.65%면 요즘 rate 대비 진짜 좋네요! 저도 30년 고정 rate 대신에 알아보겠습니다!

First republic bank 요 몇일내로 망할수도 있을것 같아요

어제부터 심각하네요..

일단 맘에 드시는 집을 찾으셨다는것만으로도 축하드립니다.

네 감사합니다. 집이 맘에 안 들때는 하루하루 초초했는데, 이제 맘에 드는 집을 찾으니 이사갈 날이 기다려지네요ㅎㅎ

같은지역에 5일전에 락 걸었는데요,

5일만에 이자가 0.626나 올랐나요?

클로징도 차이가 좀 나네요.

지금 밖인데 좀있다가 제꺼 쪽지로 보내드릴테니

한번 비교해 보세요

IceBerg님 감사합니다. 저도 쪽지 보고 답장 드릴게요

댓글 [21]