자동차 보험은 마일모아 통해 잘 결정했는데, 집 보험 커버리지는 ,어느 정도가 적당한지 도통 감이 없네요.

벌써 4년째 같은 보험회사를 통해 사용중이고, 매년 새로 리뉴할때마다 비용은 올라가고, 다른 보험회사로 넘어가려고 하는데, apple to apple비교하기가

좀 어렵네요. 현재 보험이 이것 저것 추가 된것이 많아서요.

혹시 제 보험 보시고, 조언 부탁드립니다.

혹시 누락된 것이 있는지 아니면 굳이 필요없는 커버리지가 있는지 또는 보장범위가 너무 높은지

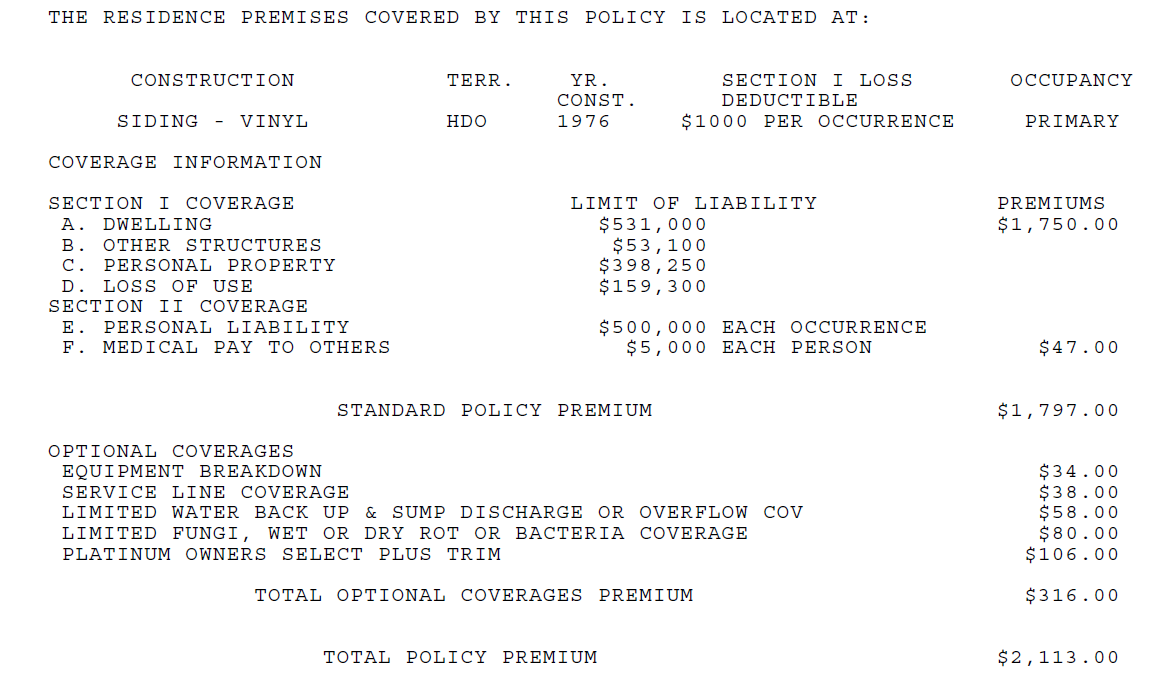

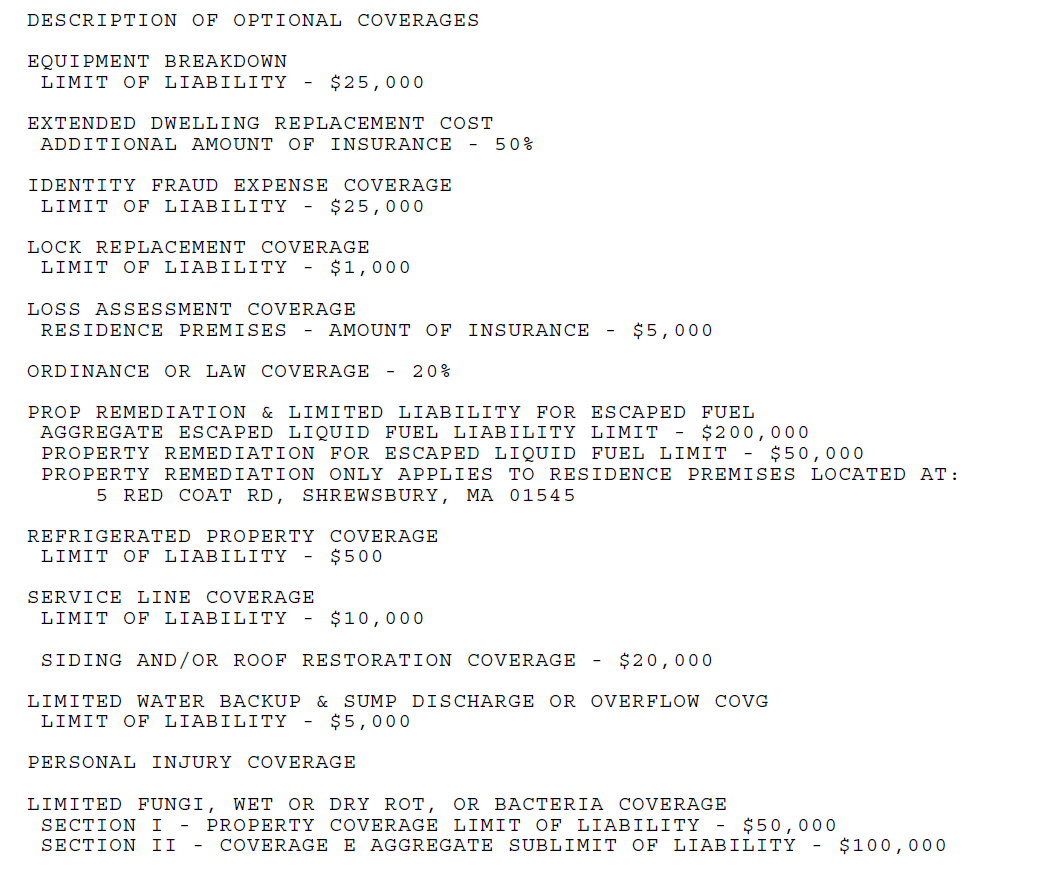

알려주세요. extended dwelling replacement cost 가 50%로 추가로 가입되어 있더라구요. 원래 dwelling coverage보다 더 비용이 많이 들면 들은 바로는 50% 초과를 커버해준다고 하더라구요.

보장범위는 회사마다 조금씩 달라서, 내가 필요한 최소한을 정해놓고 그걸 만족하는 플랜의 가격을 비교하는 방식으로 하고 있습니다.

제 경우를 예를들면, Dwelling + Extended Replacement 가 XX만불을 커버하는지 (그거보다 낮은 경우에는 플랜 조정)

그리고 Water Damage 최소한 XX만불 커버되는지 (그거보다 낮은 경우에는 플랜 조정)

이런 식으로 제가 원하는 최소한을 다 만족하도록 견적을 받고, 그 외에 추가되는 보장은 그냥 보너스처럼 생각합니다.

그렇게 해서 가장 저렴한 플랜을 골라서 가입하고 있습니다.

집 사고 1년 쓴 보험회사는 고작 한해만에 800불을 올려서 부르기에 이렇게 기준 정해서 다 비교한 다음에 바로 다른업체로 넘어왔어요.

자동차 보험은 쉽게 옮기는데... 집보험은 매년 생각하다가 그냥 있었네요. 말씀해주신 부분으로 저도 비교해볼게요

그리고 보장내역이 충분한지, 가격대비 보장이 괜찮은지 등등은 다 달라서 누가 봐줄 수 있는 부분은 아니라고 생각합니다.

집 위치나 집의 형태에 따라서도 다 다르고, 지역에 따라서도 다르고, 그 지역의 자연재해 형태에 따라서도 다르니까요..

댓글 [3]