한해도 얼마 남지 않았는데 다들 건강하시기 바랍니다.

저희 부부가 매년 제일 싼 건강보험을 들어 사용했는데 이번에 아내가 의료보험을 해주는 회사로 들어가게 되었습니다.

그래서 알아보니 아내가 회사에서 받는 돈으로는 혼자서는 추가되는 돈 없이 사용 가능한데 제 이름이 들어가면 $1,600 불 정도의 돈을 매년 내야 한다고 합니다.

제가 버는 돈은 일년에 이만불이 안되어 제가 따로 제일 싼 건강보험에 가입하는 것이 나은지 아니면 그래도 아내 보험에 함께 있는 것이 나은지 궁금합니다. 싼 보험에

가입하면 그만큼 혜택이 없을 것 같아서 어떻게 하는 것이 가장 좋은 방법일가요?

아내분 건강보험 커버리지도 unknown이고 두분이 건강보험 얼마나 자주 쓰시는지도 안써두셨으니 아무도 답변드리기 어려울것 같네요. 매년 1600불이면 왠만한 싼 건강보험보다 쌀것같네요. 주마다 다르겠지만 저소득층에게 따라 섭시디 해주는 프로그램이면 더 쌀수도 있지만요.

아내 보험이 앰배러인데 내년 1월 부터 시작된다고 합니다. 아직 담당자로부터 서류를 받지 못하고 전화통화로만 이야기했다고 합니다. 말씀해주신 대로 왠만한 싼 건강보험보다 쌀것 같다고 해주셔서 그냥 하는 것도 괜찮을 것 같네요. 빠른 답변 감사드립니다.

배우자 추가하고 1년에 $1,600 이면 괜찮은 것 같습니다.

페이첵에서 나가고 세금이랑 이것저것 따지면 봉급 받을 때 $60 정도 밖에 차이 안날 거에요.

예전 가지고 있던 보험과 비교해서 더 베네핏 좋으면 회사것으로 하셔도 되겠지요.

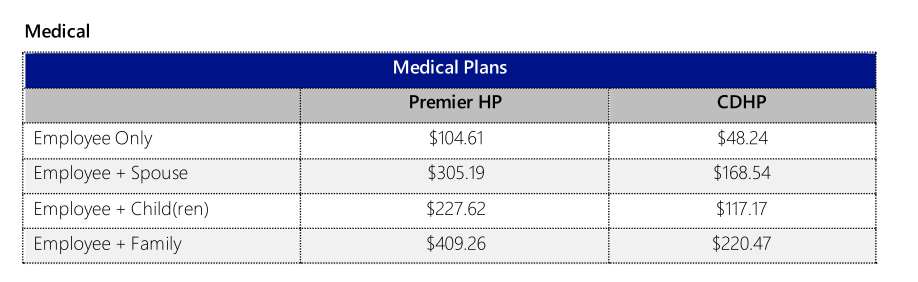

제가 다니는 회사는 배우자 추가 경우 PPO 경우 한달에 $200 올라가고, High Deductible 은 $120 정도로 비슷하네요.

이렇게 도표로 쉽게 설명해주셔서 감사드립니다. 다들 제가 아내 회사에 포함되는 것이 좋다는 의견이시니 저도 그것이 좋을 것 같습니다. 다들 감사드립니다.

댓글 [6]