NOTE: 나열한 실수가 30개 넘다보니 다 읽기 힘들 수도 있지만 혹시 나의 IRA에 문제가 있나 싶으신 분은 꼭 꼼꼼히 다 읽어보시기를 부탁합니다. 그래야 반복되는 질문과 반복되는 답을 좀 줄일 수 있을테니까요.

Tax Season이 이제 막 시작하면서 한동안 IRA관련 질문들이 많아질 전망입니다. (두렵네요. ㅎㅎ)

하지만 은퇴준비나 총체적 재성설계에 있어서 IRA관리는 (솔직히 그렇게 크지 않은) 일부분일 뿐입니다.

다양한 제도들을 봐도 그렇구요: 401k/403b/TSP, Pension, Social Security, HSA, 529, Taxable. RSU, Employer Options, ESPP 등등

IRA불입/관리 외에도 제대로 된 재정설계에는 다양한 주제들을 이해하고 접근하는게 중요합니다.

예를 들면 세금 플래닝 (절세), 순자산 관리, 저축/소비 습관, 투자성향, 포트폴리오/투자 관리, 가족관계, Career/사업 운영, estate planning, elder planning 등등.

그럼에도 불구하고 IRA에 대해서 수많은 질문들이 올라오고, 그 과정에서 크고 작은 실수들이 창의적으로(?) 발생하는 것을 보게 됩니다.

제도상으로 401k 등의 workplace retirement plan보다 IRA 규정들이 매우 간단한 편입니다.

하지만 직장플랜은 플랜관리를 해주는 사람들이 있지만, IRA는 개인이 알아서 운영해야 해서 그런지 실수들이 많은 편인 것 같습니다.

여기서는 사람들이 흔하게 실수하는 IRA관련 이슈들을 최대한 간략하게 나열해보려고 합니다.

실수가 30개가 넘기 때문에 그냥 최대한 간략하게 설명하는게 주 목적입니다.

다만, 많은 문제에는 하나 이상의 해결책이 있기 마련이고, 이 글에서는 고객관계가 성립되지 않으므로 재정자문이나 세금자문이 아니라는 점을 기억해주시기 바랍니다.

DIY로 하실 수 있으면 얼마든지 그렇게 하셔도 되고, 댓글로 질문에 대한 답이 충분한 경우도 있겠지만, 어떤 문제들은 전문가의 개인 상담을 받는게 필요할거에요.

다음 리스트에는 어떤 우선순위나 순서는 없어요. 그냥 최대한 비슷한 실수들을 묶으려고 하긴 했습니다.

--

Mistake 1: 저소득자가 아예 IRA 불입을 안하는 것 (feat. Saver's Credit; Retirement Savings Contribution Credit)

- 저소득자인 경우 Roth IRA나 traditional IRA에 불입을 하면 federal tax credit를 받을 수 있음 (10% - 50%까지)

- 401k/403b/ SIMPLE 등에 불입해도 이 tax credit를 받을 수 있음

- Full time학생이거나 18세 미만 혹은 dependent로 세금보고 되면 Saver's Credit 해당 안됨

- MFJ인 경우 최대 $4000까지, 다른 filing status일 경우 $2000까지 tax credit

Mistake 2: Earned Income의 기준을 이해 못해서 IRA 불입 안되는데 하는 경우

- Earned income이 있어야 하고 기본적으로 근로소득이나 자영업을 통해 수익이 발생하는 것을 의미함

- 어린 자녀들 위해 IRA 넣는 것은 좋지만, household chores는 earned income이 아니므로 유의해야 함

- 금융소득이나 소셜연금등만 받는 사람은 earned income이 없으므로 신규 IRA contribution 조건이 충족 안됨

Mistake 3: 부부 filer이고 외벌이 가정이 배우자 명의로 IRA 불입을 안하는 경우

- 일명 spousal IRA라고 불리는데 (실제로 그런 계좌명의는 아님) 근로소득 없는 배우자도 IRA 불입 가능

- 간혹 배우자에게 일부러 불입 안해주려는 경우도 있는데, 이건 자기 발등에 도끼 찍는 격

- 혹시 이혼 등으로 갈라서더라도 어짜피 반반 나눠가져야 하니 IRA를 적극 활용해 전체자산을 늘리는 게 합리적임

Mistake 4: 세금보고 deadline까지 기다렸다 IRA 불입 시도

- 늦장 부리다가 4/15에 막 IRA 계좌 열고 불입 시도하다가 실패하는 경우

- 계좌에 불입을 바로 못하더라도 최소한 미리 계좌는 개설해놓고, 타 은행이 아니라 동일한 브로커리지 계좌에 금액을 미리 예치해둘 것

- 가급적이면 한 일주일에서 2-3일 전까지는 IRA불입 완료하길 추천 (잘못 진행될 가능성을 대비해)

Mistake 5: IRA contribution limit을 잘못 이해해서 traditional IRA에도 맥스 Roth IRA에도 맥스하는 경우

- IRA contribution limit은 traditional 과 Roth를 통합해서 하나의 리밋임

- 2024년에 contribution limit은 $7,000인데 이 총액을 traditional과 Roth계좌 간 나눠서 총액이 $7000 넘기면 안됨

Mistake 6: IRA를 은행이나 보험사 통해서 가입하는 것

- IRA는 기본적으로 잘 알려진 브로커리지에서 하는 것이 좋음

- 은행이나 보험사의 경우 IRA내의 상품도 한정적이고 fee도 높고, 나중에 트랜스퍼 하기에도 쉽지 않은 경우가 많음

- 은행에서는 CD나 savings를 하고, 보험사에서는 보험을 사고, IRA는 브로커리지에서 하는게 정상적인 방법

Mistake 7: 절세혜택의 중요성을 이해못해서 IRA를 무시함

- 일반 (taxable) 투자계좌에서 long term capital gain이 0%, 15%, 25%라서 이득인 줄로 착각

- Traditional IRA는 세전으로 투자하기 때문에 시작부터 더 많은 금액으로 투자함

- Roth IRA는 taxable과 동일한 금액으로 투자하지만 나중에 0%로 인출이라서 taxable보다 이득

- 또한 IRA내에서 발생하는 배당이나 capital gain은 세금이 유예 혹은 면제 되어서 지속적으로 taxable보다 이득

Mistake 8: IRA에 불입만 하고 실제로 투자를 안함

- IRA는 계좌형태일 뿐이고 불입한 금액을 알아서 투자를 해야 함

Mistake 9: IRS가 모든 동일한 형태의 IRA는 세금보고 상 하나의 IRA에로 간주한다는 사실을 이해 못함

- 간혹 백도어 시도할 때 별도의 IRA계좌 열어서 거기서 conversion하면 pro rata피할 수 있을까 생각하는데 안됨

- RMD를 뺄 때도, RMD 계산 자체는 계좌마다 해야지만 하나의 IRA에서 총 RMD를 뽑아도 세금보고 차원에서는 괜찮음

Mistake 10: IRA에서 taxable계좌와 동일한 종목 투자해서 실수로 wash sale 유발

- 별도의 계좌 (심지어 별도의 브로커리지 회사)라도 세금정산 할 때 wash sale이 걸릴 수 있음

- taxable안에서만 wash sale 걸리면 결국 손해는 아님

- 하지만 IRA에 걸쳐서 wash sale이 발생하면 만회할 방법 없음

- 가급적이면 비슷하더라도 다른 종목을 IRA vs taxable에 투자하면 됨

Mistake 11: 당장 받는 세금혜택을 미래에 받는 세금혜택보다 중요하게 생각함

- Traditional IRA에서 deduction을 받는 것은 당장 세금을 줄여주기 때문에 선호하는 사람이 많음

- 하지만 max contribution을 하는 경우 Roth에 동일한 금액을 넣는 것이 결과적으로 더 큰 원금을 투자하는 것임을 간과

Mistake 12: 각종 IRA 형식/종류를 제대로 이해 못함 (traditional IRA, rollover IRA, inherited IRA 등)

- 확실한 지식이 없으면 계좌가 많아지더라도 별도의 계좌 형태를 유지하는게 좋음

- Rollover IRA의 경우, 신규불입 금액과 섞여 있지 않아야 어떤 법적 보호장치를 약화시키지 않음

Mistake 13: 백도어 할 때 traditional IRA 뿐만 아니라 SIMPLE IRA / SEP IRA / rollover IRA 등을 고려해야 함

- 백도어를 비과세로 진행하려면 traditional IRA밸런스가 해당년도 12/31까지 $0여야 함

- 하지만 traditional IRA 뿐만 아니라 pre-tax형태의 모든 IRA도 해당됨 (SIMPLE, SEP, rollover IRA 등)

Mistake 14: 백도어할 때 Contribution년도와 Conversion년도의 차이를 이해 못함

- Contribution tax year은 기본적으로 15.5개월 기간임 (2023년 tax year의 경우 2023.1.1 --> 2024.4.15까지)

- 따라서 실제로 contribution은 2024년에 진행해도 2023년 tax year로 세금보고 처리 가능

- 하지만 conversion tax year은 항상 conversion을 진행한 calendar year로 처리해야 됨

- 그래서 같은 해에 백도어 해도 contribution은 year 1에, conversion은 year 2에 걸쳐서 세금보고해야 하는 경우가 있음

Mistake 15: Form 8606를 제출 필요성을 인지 못함 (백도어 할 때만 필요한게 아님)

- Form 8606는 사실 다용도 세금보고 양식임

- Nondeductible IRA를 불입하면 제출해야함

- Roth conversion을 진행하면 무조건 제출해야함

- Roth IRA에서 59.5세 + 5 year 조건을 채우지 못한 상태에서 withdraw하면 제출해야 함

- 세금보고를 제 때 못해도 과거 Form 8606를 별도로 제출할 수 있고 결국에 59.5세 전에 인출하려면 언젠가 Form 8606 해야 함

Mistake 16: Form 5498 / Form 1099-R 의 용도를 잘 이해 못함

- 둘 다 개인이 아니라 금융기관에서 작성해서 IRS에 제출도 하고 개인에게도 제공하는 양식임

- Form 5498은 입금을 tracking하기 위한 용도, Form 1099-R는 출금을 tracking하기 위한 용도

- Form 5498은 contribution은 물론, direct rollver이나 recharacterization등도 포함이 됨

- Form 5498은 IRA contribution 마감일이 4/15이기 때문에 서류발급시간이 걸리므로 세금보고용으로 사용하기 위해 기다릴 필요없음

- 동일한 형태의 IRA에서 기관간 단순한 asset transfer는 이런 양식이 발행되지 않음

- Form 1099-R은 모든 distribution이 된 금액을 IRS에 보고하는 용도. (여기서 세금이 발생할 수 있음)

- Form 1099-R은 distribution은 물론, rollover이나 conversion등도 포함이 됨

- 이 두개의 form자체로 세금보고가 완성된 것은 아니고, 이걸 토대로 세금보고할 때 적절하게 반영해야 함

Mistake 17: Contribution 금액과 Conversion / Rollover금액의 차이를 이해 못함

- Contribution 금액은 매년 limit가 정해져 있는 반면에 conversion/rollover는 limit이 없음

- Conversion/Rollover의 경우 큰 금액을 넘기면 IRS에서는 과세대상이 늘어나므로 말릴 이유가 없다고 봐도 됨.

Mistake 18: 401k contribution 리밋과 IRA contribution 금액 리밋은 서로 무관하다는 것을 이해 못함

- 401k/403b등의 employee contribution은 402(g) limit이라는 세법으로 관리가 됨

- IRA contribution limit은 section 408의 세법으로 관리가 됨

- 즉, 두개는 상호관계가 없음.

Mistake 19: 소득이 높아서 Traditional IRA에 불입 못한다고 생각하는 것 (팩트: 아무리 높아도 불입 가능함)

- Traditional IRA의 혜택은 불입하는 tax year에 세금혜택을 받는 것인데, 인컴이 높으면 세금혜택 못받음

- 하지만, 아무리 인컴이 높아도 불입자체는 가능한데, 간혹 불입을 못하는 것으로 생각하는 것은 오해

- 디덕션을 못받고 불입하는 IRA를 nondeductible IRA라고 하며, 이 nondeductible IRA는 백도어 과정의 첫번째 step임

Mistake 20: Traditional IRA의 디덕션은 소득만이 결정요인은 아니라는 점을 이해 못함

- 직장은퇴플랜 (401k 등)이 있는 경우 소득이 높아지면 traditional IRA의 세금혜택에서 제외됨

- 그리고 기혼 filer의 경우 P2의 직장은퇴플랜 유무도 계산해야 해서 복잠함

- 하지만 single filer, Head of Household filer, Married filer인데 둘다 직장은퇴 플랜 없으면 소득제한이 없음

- 그래서 예외적으로 고소득 자영업자가 traditional IRA로 세금혜택을 챙기는 시나리오가 괜찮은 경우가 있음

- (참고로, Roth IRA의 regular contribution 조건은 MAGI + filing의 조합으로 결정됨)

Mistake 21: Mega Backdoor Roth 랑 Backdoor Roth IRA의 차이점을 이해 못함

- Mega Backdoor Roth (MBR)은 직장은퇴플랜 규정으로 결정되고, IRA deductibility나 Roth IRA 소득리밋과는 무관함

- Mega Backdoor는 Roth 401k로 넘기는 방법이 있고, Roth IRA로 넘기는 방법이 가능

- 모든 것은 직장은퇴플랜 규정을 들여다 봐야 확인이 가능

Mistake 22: 회계사나 세무사 (CPA or Enrolled Agent)가 백도어를 잘 이해한다고 믿어버리는 것

- 분명히 세무 관련 전문가는 일반적인 IRA contribution과 distribution에 대해서 잘 이해하는게 맞음

- 다만 백도어는 two-step technique라서 모든 회계사/세무사가 잘 이해하는 것은 아님

- 그래서 백도어는 세무 보다는 financial planning (재정설계) 분야에 속하는 것으로 보는게 더 맞을 수도 있음

- 전문가가 세금보고 paid tax preparer란에 싸인을 해도, 결국 납세자 본인이 sign할 때 전적으로 세금내역을 이해, 동의 및 책임 진다는 서명을 하는 것임

Mistake 23: Roth IRA 인컴을 넘었을 때 바로 excess contribution을 빼는 것을 일차적 선택으로 생각하는 것

- Roth IRA에 regular contribution할 수 있는 인컴을 넘으면 excess contribution removal를 하는 것은 타당한 방법이지만 최선이 아니라 차선책임

- 최선책은 Roth IRA recharacterization 후에 다시 conversion하는 방법인데, pro rata 문제를 우회하지 못하면 excess removal를 해도 됨

- 하지만, recharacterize해서 바로 conversion못하고 nondeductible로 당분간 불입하고 다음해에 Roth conversion등으로 처리하는 방법도 있음

- 그래서 결국 excess contribution은 추천할만한 기법이라기 보다 벌금을 단순히 피하기 위한 수단임

Mistake 24: 간혹 excess contribution한걸 그냥 놔두고 excise 6% 세금을 내는 경우

- 위에 말했듯이 nondeductible IRA로 recharacterize하면 최소한 추가세금을 내지는 않음

- 그리고 이 추가금액이 빠질 때까지 매년 6% 벌금 붙고, previous year 금액을 이렇게 관리하는 것은 매우 방관적 접근임

- 그래서 recharacterization기한 까지는 꼭 처리하는게 좋음. 한해가 넘어가면 뽑는 방법 밖에 남지 않음

Mistake 25: Pro Rata가 벌금이라고 생각하고 백도어를 아예 시도안하는 경우

- Pro Rata는 세금혜택을 이미 받은 돈과 세금혜택을 안받은 돈을 Roth conversion하면 혜택 받은 일부에 한해서 세금을 납부를 하는 것 뿐임

- Pro Rata를 피하려고 하는 타당한 이유는 현재 소득세율이 높기 때문에 추후에 소득세율이 낮을 때 IRA인출하면서 세금을 적게 내기 위함

Mistake 26: 외국주식이나 ADR를 IRA에서 사는 것

- 배당금을 외국정부가 원천징수하고 제공하고, 이를 원래 세금보고 할 때 foreign tax낸걸로 처리하는게 정상

- 하지만 IRA에서 사면 foreign tax 보고할 때 포함이 안되어서 만회할 방법이 없음

Mistake 27: Recharacterization과 Conversion의 차이를 이해 못함

- Recharacterization을 직설적으로 번역하면 "속성/특성/성격을 바꾸는 것"으로 생각해보면 좋을 듯

- 즉, Roth IRA를 Traditional IRA로 recharacterize하면 세금보고할 때 traditional IRA contribution으로 간주할 수 있음

- 실제로 Traditional IRA를 Roth IRA로 recharacterize하는 것도 가능함. (백도어 대상일걸 예상했는데 아닌 경우)

- Recharacterize는 원금 + 수익난 부분도 함께 처리해서 애초에 원했던 형태의 IRA로 불입한걸로 간주한다는 점이 좋음

- Recharacterize한 금액은 contribution한 tax year로 처리가 됨 (tax year 2023의 경우 2023.1.1 --> 2024.4.15)

Mistake 28: Roth Conversion한 후 traditional IRA에 새로 발생한 잔액의 처리에 대해 난처해 함

- Conversion한 후 발생한 몇불 수준의 금액은 그냥 마음 편하게 conversion을 또 하고 해당 금액에 대해 세금을 내면 됨

- 몇불에 해당되는 세금은 그보다 훨씬 작은 금액이고, 여기서 페널티가 붙거나 하지는 않으니 마음 편하게 넘기면 됨

- 이 잔액을 넘기면 IRA contribution할 수 있는 금액이 줄어드는가 생각하는 경우도 있지만, conversion은 contribution금액과 무관함 (Mistake 17 참고)

Mistake 29: Roth Conversion할 때 tax withholding을 실수로 선택함

- 백도어 뿐만 아니라 은퇴자가 Roth conversion할 때 원천징수를 할지 물어보는데 대부분의 경우에는 원천징수를 하지 않는 것이 맞다

- 은퇴나이 (59.5세) 미만인데 tax withholding을 선택하면 그 금액은 early distribution으로 간주되어서 10% early withdrawal세금을 내야한다.

- 은퇴나이 이상인 경우에는 taxable에서 세금을 납부하고 최대한 많은 금액을 Roth conversion으로 넘기는게 효율적이기도 하다

Mistake 30: 60 day rollover에 대해 부족한 이해

- 1년에 한번만 IRA rollover할 수 있다는 법규가 있는데 이것은 indirect rollover (일명 60 day rollover) 에만 해당됨

- 브로커리지간의 transfer이나, 401k to/from IRA direct rollover등은 이 제한에서 제외됨

- 60 day rollover이란 IRA에서 본인에게 인출을 해서 60일 안에 같은 계좌 (혹은 다른 은퇴계좌)에 다시 넣는 것을 의미함

- 확실하게 60일 안에 다시 충당할 수 있으면 emergency용으로 비과세 급전방법이 될 수 있지만 60일을 넘기면 조기 인출로 세금폭탄 가능

- 이렇게 인출한 금액은 1099-R이 발급됨 (다시 재입금이 완료되면 rollover한 금액을 세금보고 1040에 반영하고, 인출로 처리되면 Form 8606제출 필요함)

Mistake 31: 소득이 너무 높으면 Roth IRA를 못한다는 생각

- 단순하게 생각하면 소득이 일정금액을 넘으면 Roth IRA에 일반불입 (regular contribution)을 못하는 것은 맞음

- 하지만 백도어 Roth IRA라는 제도 기법을 활용하면 아무리 소득이 높아도 Roth IRA에 불입이 가능

- 백도어의 1단계는 MAGI가 아무리 높아도 traditional IRA에 (Mistake 19) 불입할 수 있다는 점과, 그 금액을 nondeductible로 처리한다는 점을 활용

- 백도어의 2단계는 nondeductible IRA를 Roth IRA로 tax-free로 conversion하면서 완성

- 백도어를 할 경우 traditional/rollover/SIMPLE/SEP IRA 밸런스가 $0 여야 깔끔함 (Mistake 9)

Mistake 32: Roth IRA를 55세 이전에 하지 않는 것

- Roth IRA에서 모든 금액을 tax free로 인출하기 위해서는 두가지가 충족되어야 함: 59.5세 이상 + 5 year Roth IRA "경력" (History)

- 만약에 59세에 처음으로 Roth IRA를 한다든지 Roth conversion을 하게 되면 원금은 비과세이지만 earnings는 5년 기다려야 함

- 그래서 가급적이면 일찍 Roth IRA에 최소 $1이라도 불입하면 좋지만, 늦어도 59.5세의 5 tax year 전인 (54세나 55세 까지는) Roth IRA 시작하면 좋음

--

사실 32개로 정리했지만 100% 다 적었다고 생각하지 않구요, 실제로 더 신박한(?) 실수들이 가능합니다.

추가할 실수가 생각나면 추가하도록 하겠습니다.

투자를 할 때 종목을 잘 모르고 투자하는 분들도 계시고, 종목을 잘 이해하고 자신만의 투자기법도 어느정도 이해하고 투자하는 분들이 있듯이

재테크 중 일부인 IRA 관해서도 다양한 경험치와 지식의 차이가 존재하는게 정상이라고 생각합니다.

뭐 이건 재테크 뿐만 아니라 모든 분야에 어느정도 적용가능할 거라고 봅니다.

어떤 분들은 건강해서 의료계의 도움을 거의 안받아도 건강하고 장수하시고, 어떤 분들은 아무리 노력해도 의학의 도움으로 조금이나마 삶의 질을 높일 수 있듯이요.

여기서 본인은 재테크 관련해서 DIY 금손으로 성장할 수 있을지, 아니면 영원한 똥손일지는 스스로 판단하셔야 한다고 생각됩니다.

IRA 실수가 이렇게 다양하다는 것은 그만큼 흔하게 발생하기 때문이라는 점에서 혹시 자신이 금융똥손이라고 인정해야 하더라도 너무 자책하지 않으시면 좋겠습니다.ㅎㅎ

필요하시면 전문가의 도움을 받으시길 추천하고, 저는 오전에 커피마시며 2022년 이후 처음으로 게시판에 정보글을 써봤더니 오후 2시가 되었네요. 뜨악.

녜 저도 백도어에는 인컴리밋이 없는 것으로 알고 있는데, 다시 한번 입력했던 것을 찬찬히 확인해 봐야 겠네요. 답변 주셔서 감사합니다.

R-ira, T-ira 아래와 같이 불입하였는데, 계산이 맞는지 조언구합니다.

2022 roth $6000 불입

2022 traditional $6000 불입 (2023년에 2022년도로 지정하여 불입)

2023도에 traditional에 있는 $6000+$5이자 포함하여 roth로 conversion. (그사이 발생한 이자로 traditional에 $0.06 발란스가 아직 남아 있네요.)

현재 추가 불입가능 금액.

2023 roth $6500 리밋 - 컨버젼한 금액 $6005 =$495

2024 roth $6500

한가지 걸리는게, 2022년도로 roth와 traditional로 $6000씩 넣은게 실수였습니다.

conversion해본다고 경험삼아 했었는데, 그냥 2023 roth에 넣었으면 깔끔했는데 말이죠.

그리고 traditional에 남아 있는 6센트 발란스를 지금 roth로 컨버젼 해버리고 발란스 zero 만들어도 상관 없을까요?

2022년에 12000불을 넣으신 것 같은데 여기부터 바로잡으셔야 되시겠는데요.

2022년 불입을 2023년으로 불입으로 바로잡으면 2023년은 500불은 가능하실 것 같은데요.

2022년에 초과불입하신 것은 빨리 바로잡으셔야 되실 것 같습니다.

2022년 세금보고시에 문제가 되었을 것 같은데 어떻게 보고하셨나 궁금하네요.

6센트 컨버젼은 문제가 아닌데, 다른 문제가 전문가의 도움을 받으셔야 되실 듯 합니다.

답글 감사합니다.

2023년 4월에 traditional로 2022년도꺼 불입하였고, form 5498이 5월달에 나와서 2022 tax report dead line이 지나서 첨부 하지 못했습니다.

전년도 form 5498이 항상 5월경에 나오는데, 이렇게 되면 2년지나서만 report가 가능할것 같은데 다른분들은 어떻게 하시나요?

저희 회계사는 roth랑 traditional에 각각 6천불씩 불입해도 문제 없었다고 해서 했는데, 물론 policy에 어긋나는건 알고 있지만, 정석대로 하지 않은 제탓이죠.

그래서, 2022년도에 불입한 금액을 2023년도로 수정하면 될것 같은데, TD쓰다가 SCHWAB으로 통합되면서 TD접속도 안되고해서 아직 방법을 못찾고 있네요..

Schwab과 이야기를 해보세요.

그 당시에도 같은 회사였을테니 그쪽에서 해결해줘야죠.

말씀 듣고 바로 schwab에 연락하여 수정하였네요. 감사합니다.

그냥 간단히 2022년도로 잘못 불입된 traditional 을 2023년도로 수정해달라고 하니 바로 해주네요.

2022년에 tax 보고에 넣지 않으셨다면 고치실 것도 없긴 하겠네요.

남은 500불 2023년으로 불입이 가능할 것 같고, 남은 이자와 함께 R로 컨버젼하시면 끝나시겠네요.

2023년 filing 하실때 8606만 잘 챙기시면 되겠습니다.

추가로 들어간 500불이 안들어가면 내년에 돈들여서 하셔야 되요.

2024년은 7000불까지니 내년 4월 15일 전에 넣으시면 되고요.

저희 회계사는 roth랑 traditional에 각각 6천불씩 불입해도 문제 없었다고 해서 했는데 --> ㅠㅠ 회계사 바꾸실 필요가 있겠네요.

Mistake 28에 대해 문의드립니다.

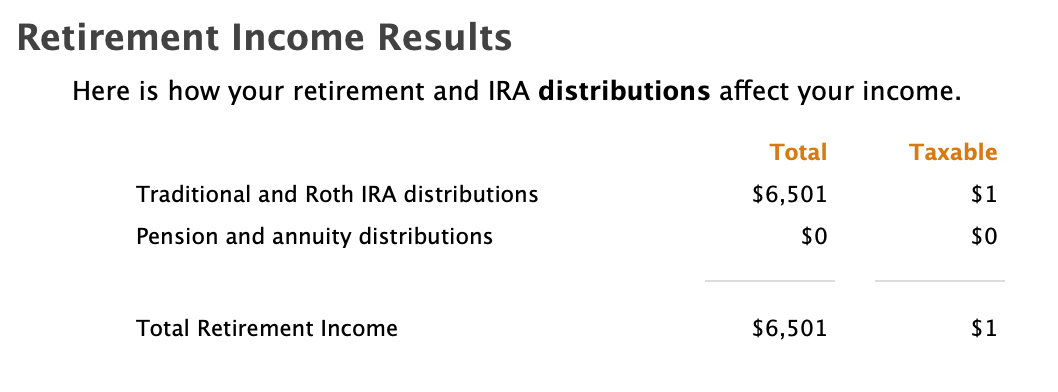

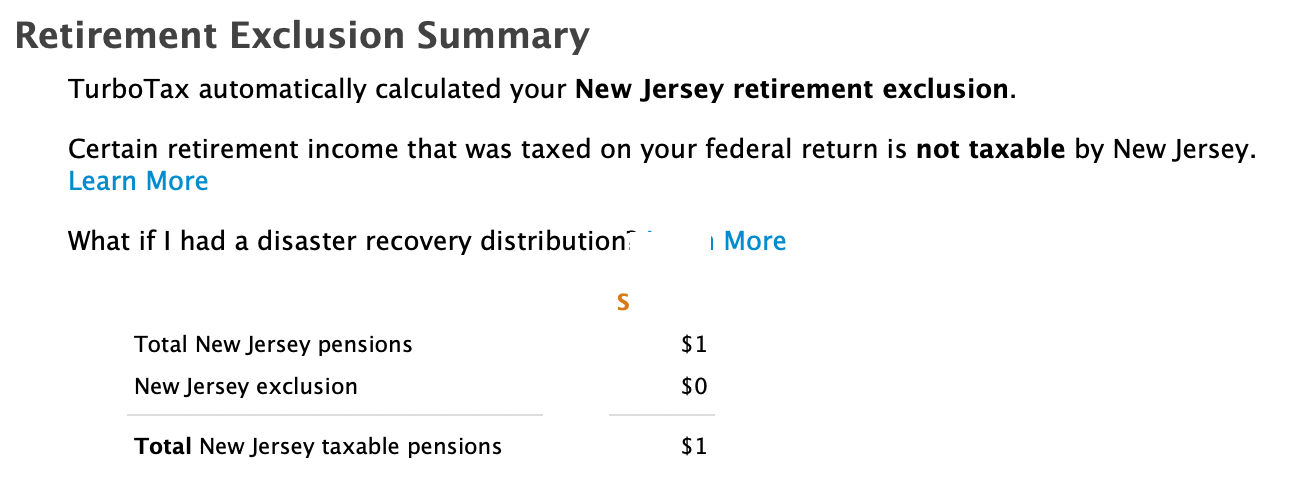

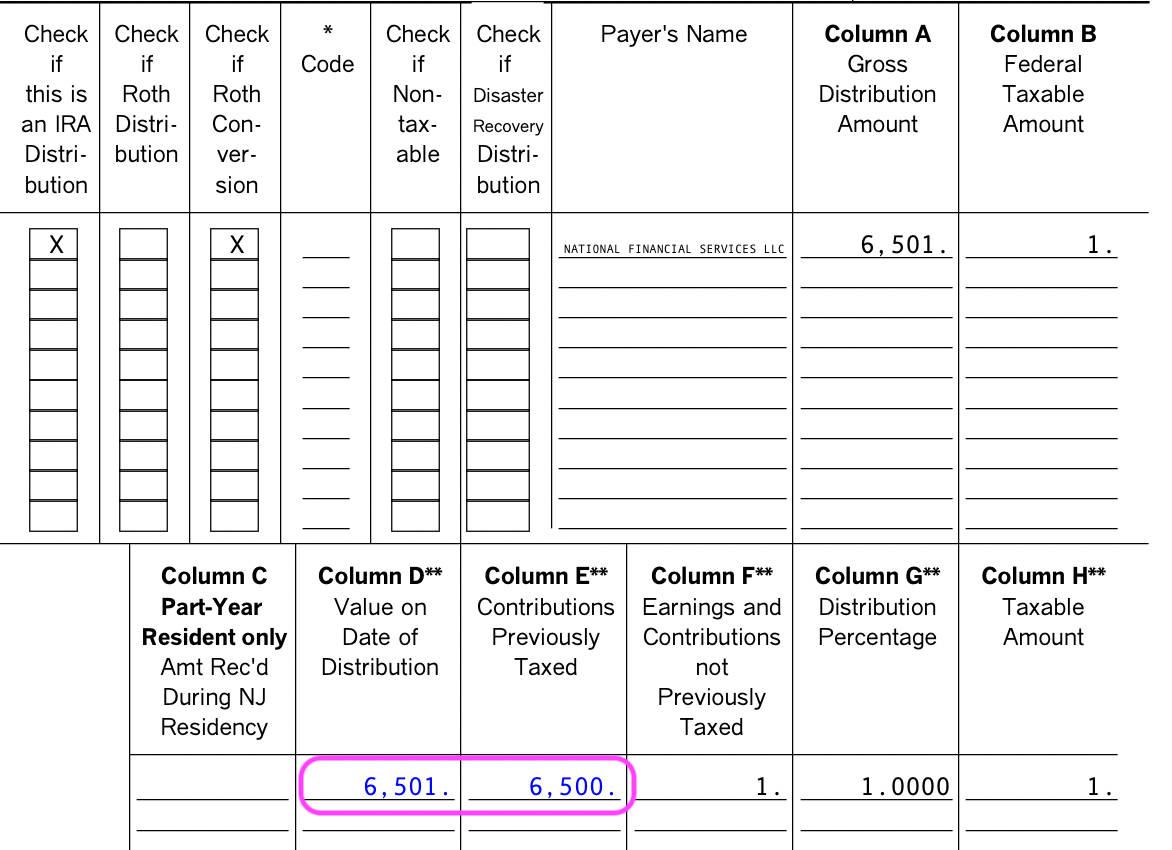

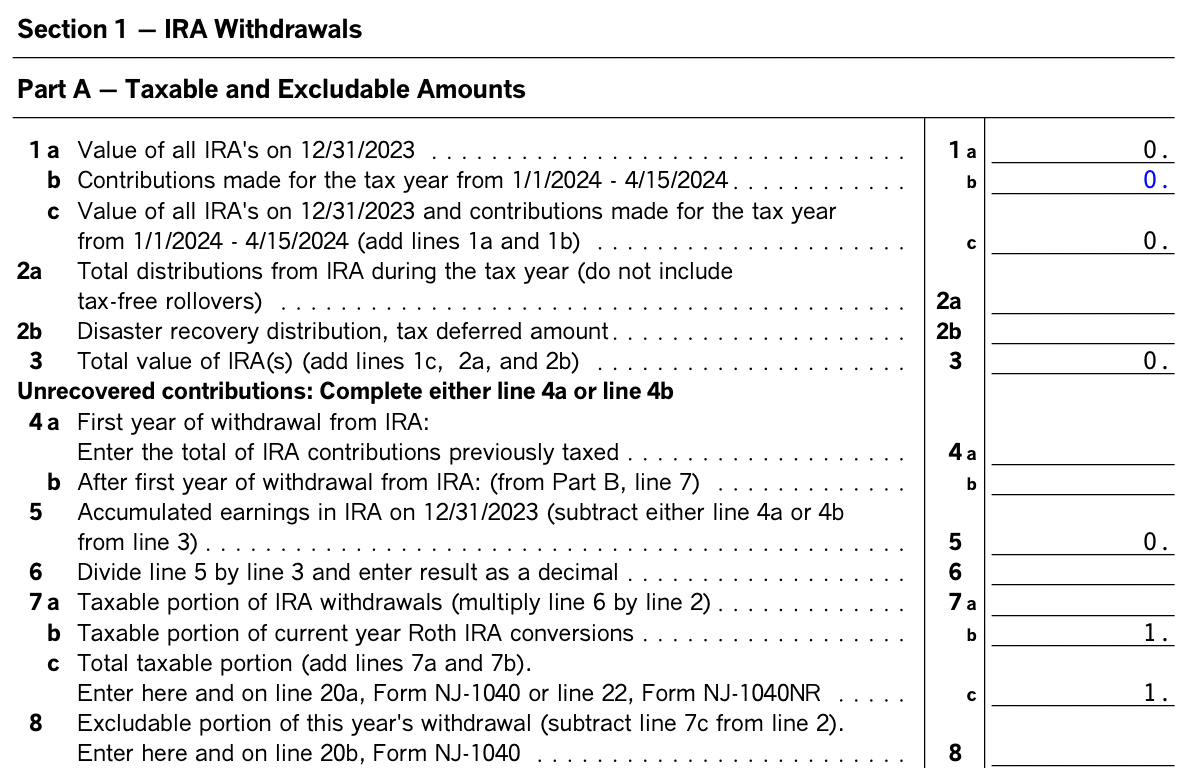

이자가 0.68불인데 Fed 는 예전처럼 처리가 잘 된듯한데 State (NJ)이 애매하네요.

0.68이 반올림되어 1불으로 나옵니다. 정상이라고 생각되고요.

아래 부분은 에러가 나서 NJ form(Pensions Wks-TP) 에 직접 수기로 입력하니 에러는 없어지네요. 결론적으로 1불만 taxable처리가 된거니 잘 된건가요?

Reddit에 이자가 안붙는 방법이 있네요. 내년/올해부터는 이렇게 해야겠습니다.

|

Move $6500 to my brokerage account. Wait a few days until it shows as Available to Withdraw. Move it to my Trad IRA using the transfer tab. Then, within seconds, move it to the Roth IRA using the transfer tab. Note, I’ve always received an error when I click transfer whole balance to Roth IRA, so I click “transfer partial balance” and then type 6500. It’s only in my Trad IRA for about 10-15 seconds and I’ve never earned a penny of dividends within it. |

NJ쪽은 잘 모르겠지만 1불이 소득으로 잡히면 맞을 것 같네요.

당일 Taxable->T IRA->R IRA로 옮기는 것은 Fidelity에서는 그 방법으로 잘 됩니다.

다른 브로커리지는 안될 수도 있고요.

Fidelity taxable account에 미리 현금을 준비해놓고 계셔야 하는 것이 중요합니다.

다른 은행에서 T IRA로 넣으시면 clear되는 시간 동안 이자가 붙죠.

그런데 이 이자 세금도 나쁘게 생각하실 필요는 없는 것이 이미 받은 이자에 대한 세금이고, taxable 계좌에서 이자를 받으셔도 결과는 같거든요.

$1 소득에 대한 세금은 얼마인데 이렇게까지 레딧에서는 수고를 하는걸까요 ;;

안녕하세요. 항상 도움되는글들 감사합니다.

글을 읽다보니.. 갑자기 드는 불안감을 떨치지못하고 질문 드립니다. Fidelity에 taxable account와 Roth IRA 가있는데요.. Taxable account 에 있던 돈을 (+주식을팔아 생긴 이득) Roth IRA 로 트렌스퍼 했는데 ($7000 for 2024 contribution).. 인출하지 않고 같은 브로커리지내에서 옮겼으니 주식을 팔아 생긴 이득에대한건 세금보고하지 않아도되는게 맞나요..? 그리고 저렇게 taxable acct 에서 R IRA 로 바로 불입해도 되는건가요..?

Fidelity에 있던 taxable account에서 주식을 팔았으면 그 금액은 과세대상이고, 내년에 2024년 세금보고할 때 세금을 내실거에요.

그리고 저렇게 taxable acct 에서 R IRA 로 바로 불입해도 되는건가요..? --> 당연히 됩니다. 어짜피 매각해서 현금형태로 불입이 되었을테니까요.

감사합니다! 새벽에 글 읽다가 잘못한게 아닌가 너무 놀랐네요 ㅎㅎㅎㅎ

바로 불입하셔도 되죠.. 단 근로소득 (Earned Income)이 있어야 되긴 합니다.

네! 감사합니다 :)

mistake 33번이 될것같은데.. ㅠㅠ 급한마음에 여쭈어봅니다.. (당해년도 불입, 당해년도 출금)

제가 2023년에 처음 Roth IRA 를 만들어서 23년 1월에 $6300을 불입했습니다. 회계사님이 (연봉인상으로 인한) MAGI가 리밋을 넘을테니 당장 Roth IRA 에서 개인 은행계좌로 돈을 다 빼라고해서 23년 10월에 $6520불을 인출을 했습니다 ($220의 earning이 생긴것이지요). (근데 막상 계산해보니 2023 MAGI 가 리밋을 안넘습니다.............)

회계사님이 계산해주신 1040을 보니 내야되는 세금이 너무많아보여, 혼자 IRS를 찾아보니 두갈래로 나뉘어서 여쭙고싶습니다..

1. 2023에 Contribution 안한것으로 침 - IRS form 8606 instruction에는 "Return of IRA Contributions (pg 6)" - 같은연도에 contribute and return (including contributions & earnings) 했으면 2023년에 Contribution을 안한것으로 치되 1040 4a, 4b & statement of distribution을 제출하라고 나와있습니다. (8060도 작성하지 말라고하구요) 그리고 non qualified distribution이니 10% tax on early distribution (form 5329)를 내야한다고 써있습니다.

2. 2023에 contribution 한것으로 치되 taxable amount는 form 8060 part 3 로 계산 후, form 5329로 additional 세금 보고

- 지금 회계사님께서는 8060은 파일링 아예안하셨구요

- 1040 line Line 5b (pensions and annuity taxable amount) 에 $6520을 작성

- form 5329 Line 1 에 Full distribution amount $6520을 작성하셨습니다.

- 하지만, form 5329 instruction (pg 3) 에는 roth IRA distribution이면 Line 1에 form 8060 Part 3의 25c (earning)을 line 1 에 쓰라고 써있는데 어떤 금액이 맞는걸까요? ㅠ 제 계산에 따르면 Form 8060 25c 는 $220불이 됩니다 (인출금액 $6520, contribution $6300).

현재 회계사님께서 계산해주신바에 따르면 내야하는 세금이 꽤 많이됩니다..

또한, 만약 1번의 경우가 맞다면 4월 15일전에 $6500을 Roth IRA, 2023 Contribution으로 해도 될런지요?

좀 안타까운 상황이네요 ㅠ

일단 여러 이유로 회계사님과 손절하는게 맞는 것 같은데 이번 세금보고를 잘 마치고 손절일지 아니면 바로 손절일지 정하셔야겠네요;;

웬만하면 되돌릴 수 있는데 이 경우는 빼박이 되어버린 것 같습니다.

1번 방식이 맞습니다. (말씀하신대로 statement explaining the distribution을 함께 제출해야 오해가 없겠죠.)

2번 방식은 잘못된거구요.

그것과 무관하게 1040 line Line 5b (pensions and annuity taxable amount) 에 $6520을 작성 --> 이건 틀렸죠. Roth IRA에서 원금을 taxable로 계산하면 안되잖아요.

만약 1번의 경우가 맞다면 4월 15일전에 $6500을 Roth IRA, 2023 Contribution으로 해도 될런지요? --> 1번은 맞는데 60일이 지났기 때문이 이렇게는 안됩니다.

이번에 earnings부분에 대해 세금+10%추가세금 내시고 2024년부터 새로운 출발 하시면 좋겠네요.

답변 정말 감사합니다. 답답했던 속이 뻥 뚫리는 사이다 같은 존재 도코님!!

우선 회계사님께 1번 방법이 맞는것 같다고 말씀드리고 2023 세금보고 수정 요청 드렸는데 답변이 없으시네요...ㅠㅠ 아무쪼록 잘 해결이 되겠지요.

제가 이 글을 너무 늦게 봤네요. ㅠㅠ 자세한 정보 공유 감사합니다.

Roth IRA에 2023년에 컨트리뷰션을 했는데 소득이 오른 덕분에 택스 파일링 하다보니 돈을 빼라는 메세지가 떴습니다. 메세지에 뜬 초과 금액 A를 현금으로 인출해두고 (Mistake 23 접니다) 파일링을 미루고 있다가 듀데이인 어제 급하게 택스 보고를 마쳤는데 과정의 마지막에 가니 처음에 나온 금액 A보다 더 큰 금액을 빼라는 메세지가 나왔습니다. 주식을 팔기엔 너무 늦은 시간이라 6%의 패널티를 내고 택스 파일링을 마쳤는데요 이 글을 자세히 보니 제가 Mistake 24마저 반복한 느낌이네요.ㅜㅜ

이제와서 recharacterization을 한다 해도 현금 인출을 하는 것 외에는 방법이 없을까요?

그리고 이런 강같은 정보를 공유해주셔서 감사합니다. 큰 도움이 되었어요.

안녕하세요. 정성스럽게 글을 써 주셨는데도 제 금융 아이큐가 미천하여 질문을 드립니다. 제가 2015년도에 Vanguard t-IRA 을 만들고 3000불을 contribution (tax deferred) 했고 현재 6050불로 불어난 상태입니다. 2020년 전까지는 아무런 IRA에 contribution 을 하지 못 하다가, 2020년에 Fidelity에 r-IRA 를 만들고 올해 2024년까지 contribution 을 마친 상태입니다. 아직은 백도어 r-IRA 를 할 수 있는 상황은 아니지만 미리 공부하고 있는 와중에 백도어를 진행하기 전에 t-IRA 를 비워둬야 한다는 글을 많이 보았습니다. 그래서 2025년에 Vanguard t-IRA 금액을 Fidelity 가 제공하는 'Transfer asset' 기능을 사용해 Fidelity t-IRA 또는 rollover-IRA를 오픈하면서 옮기고, 이어서 현재 보유하고 있는 Fidelity r-IRA로 conversion 하면 괜찮을까요? 또는 혹시 Vanguard t-IRA 계좌는 6천여불이 있는 그대로 살려두고, Fidelity에서 t-IRA를 새로 만들고 그 계좌만 $0 상태로 유지하면, 백도어 r-IRA를 문제없이 할 수 있나요?

Mistake 9번에 해당하는것 같아요

Rollover IRA도 Traditional IRA라서 그렇게 안됩니다. 초보눈팅님 말씀처럼 Mistake 9 입니다. 가장 좋은 방법은 IRA형태가 아닌 401k/403b 등의 형태로 롤오버하는 거에요.

백도어를 진행하기 전에 t-IRA 를 비워둬야 한다는 글을 많이 보았습니다 --> 엄밀히 말하면 이건 정확하지 않아요. 백도어 하는 해 (특히 Roth conversion)의 말일, 즉 12/31까지만 Traditional IRA를 비워도 됩니다. 순서 자체는 크게 중요하지 않아요.

두 분 답변 감사드립니다. 또 질문을 드려 죄송한데요... 제가 다니는 회사가 401k를 지원하지 않는데 이 경우는 어떤 방법이 좋을까요?

좋은글 감사드립니다! 몇번 더 정독을 하면 다 이해는 되겠지요?

제가 읽은 것 중 이해한것이 맞나 여쭈어보겠습니다.

P1 혼자 일을 하고 회사에서 401K를 하고 있고 P2는 일을 하지 않고 Roth IRA을 하고 있습니다. 이 경우 P1도 Roth IRA를 할수 있는것인가요?

Backdoor IRA를 하기 위해서는 Traditional 관련 IRA 가 0이어야 한다는게요, 부부 모두에게 해당되는건가요?

즉, P2가 Trad IRA가 있으면 P1도 Backdoor IRA를 못하게 되는건가요 (MJF 할때입니다)?

백도어 pro rata를 계산할 때는 합하지 않고 개인 기준으로 해당됩니다.

그리고 traditional IRA밸런스가 있다고 해서 '백도어를 못하게' 되는게 아니고, 할 수는 있지만 pro rata에 걸리게 되는 것입니다. 물론 이상적인 시나리오는 아니지만요.

여러 글을 읽어 봤는데도 명확하지 않았는데 이렇게 답변해주시니 감사합니다!

자연스러운 현상 같아요. 말씀하신것 처럼 글을 많이 접하고 기본 개념은 이해가 되더라도 막상 본인에게 적용하려면 맞춤형 정보를 얻기 어렵거나, 어떤 원칙이 내 상황에 적용되는지 제대로 파악하기 어려울 수 있어요. 그래도 아는 것으로 착각하고 진행했다가 뒤늦게 실수를 깨닫는 것 보다는 나은 것 같습니다.

맞습니다. 혹시 이미 여러번 나온 내용을 또 묻는건 아닌가 싶어서 게시글과 답글들을 읽어봤는데 딱 제가 찾는 정보는 없더라구요. 이런 질문이 있을때 물어볼데가 있다는게 참 좋은것 같습니다. 덕분에 오늘 Roth IRA를 P1, P2 모두 시작했습니다. 귀한 시간 내서 대답해주셔서 감사해요.

댓글 [340]