안녕하세요.

캘리포니아에 거주중인데 오랜 렌트살이를 끝내고 드디어 첫 집 구입을 눈 앞에 두고 있습니다.

빌더가 지은 새 집(이미 완성 되어 있는 집)을 사려는데 모기지 쇼핑 후 두군데를 두고 고민이 있어서 조언을 구해봅니다.

중요 포인트는 저희가 3년 이내에 리파이낸스를 할 생각이기 때문에 꼭 30년 고정일 필요는 없습니다.

빌더측 모기지 회사와 대형은행인데요. 조건은 아래와 같습니다.

(참고로 다운페이는 20% 조금 넘게 합니다.)

1) 빌더측의 모기지 회사와 진행 할때,

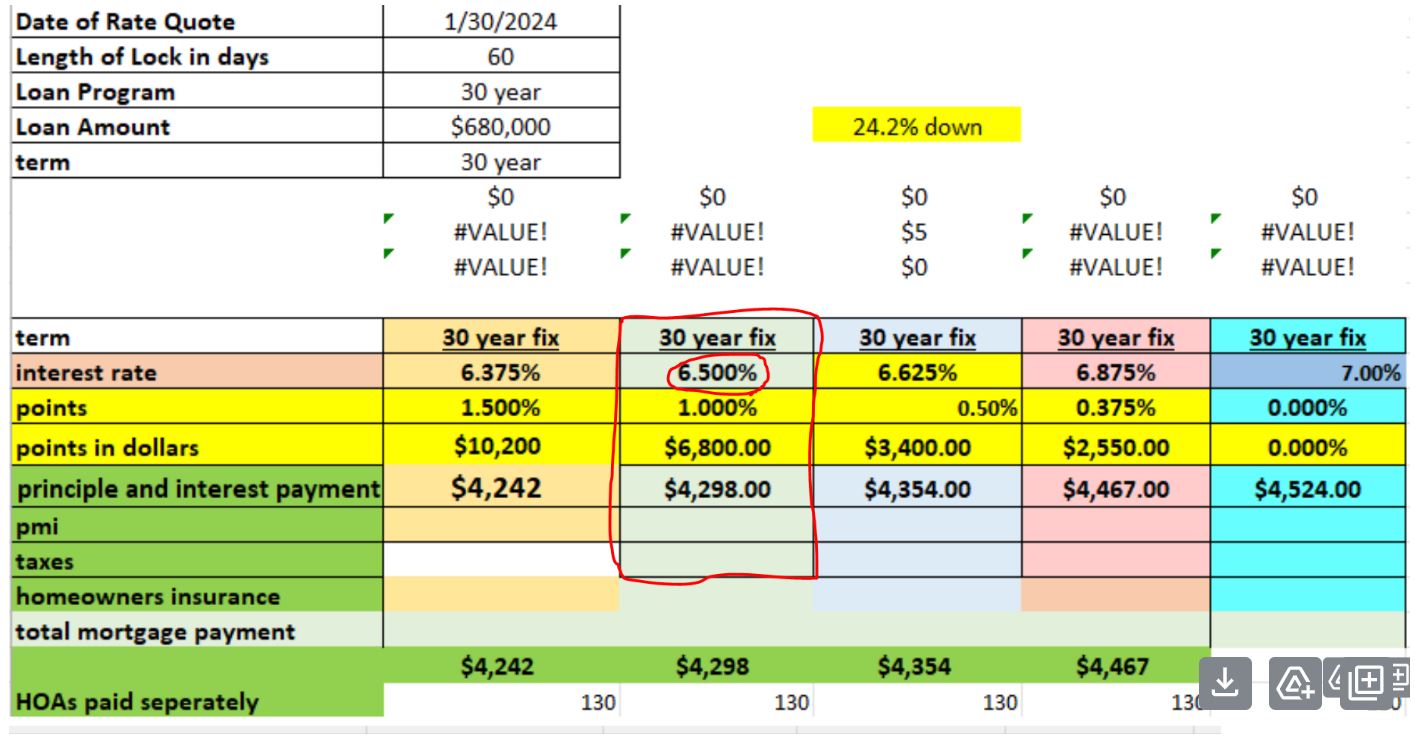

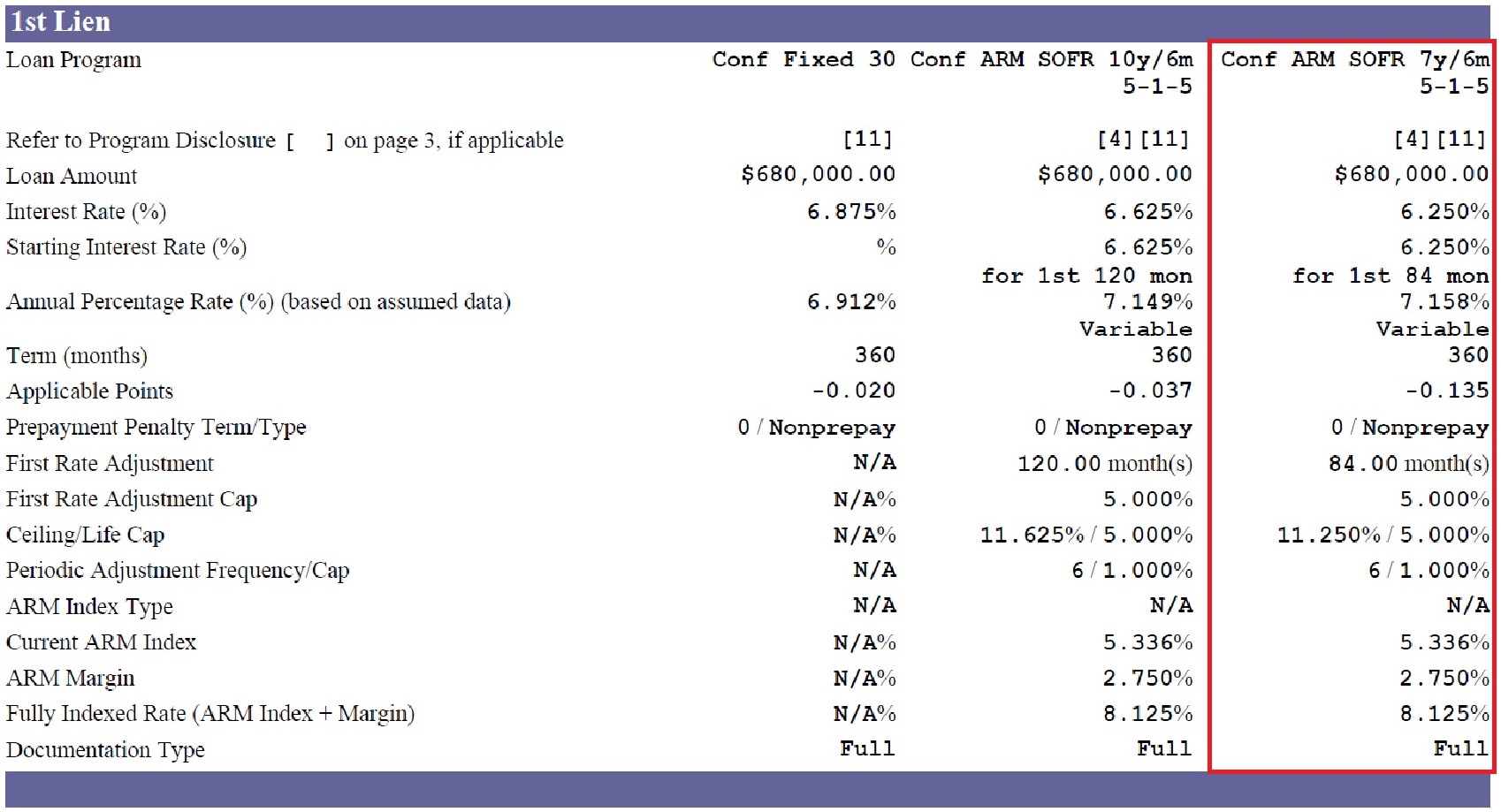

- 30년 고정 기본 이율 7%

- Lender credit $20,000 제공. (크레딧으로 Closing cost 및 point 구매 가능. 남은 금액은 현금제공 안됨.)

- 대략 $12,000 closing cost를 credit 에서 지불 하고 남은 금액으로 포인트 구매시 6.5%까지 이율 다운 가능. (Lender Credit $20,000 으로 해결 가능예상)

(에스크로 어카운트는 안열기로 했고 클로징 코스트 금액은 빌더 측 모기지 회사에서 알려준 금액)

- 받은 credit으로 포인트 구매 후 6.5%, APR은 6.609%인데 론 오피서 말로는 2만불 크레딧을 받기 때문에 APR은 신경 쓰지 말라고 함.

2) 다른 대형 은행의 모기지 회사와 진행 할때,

- 30년 고정 이율은 6.875% / 7년 ARM은 6.25%

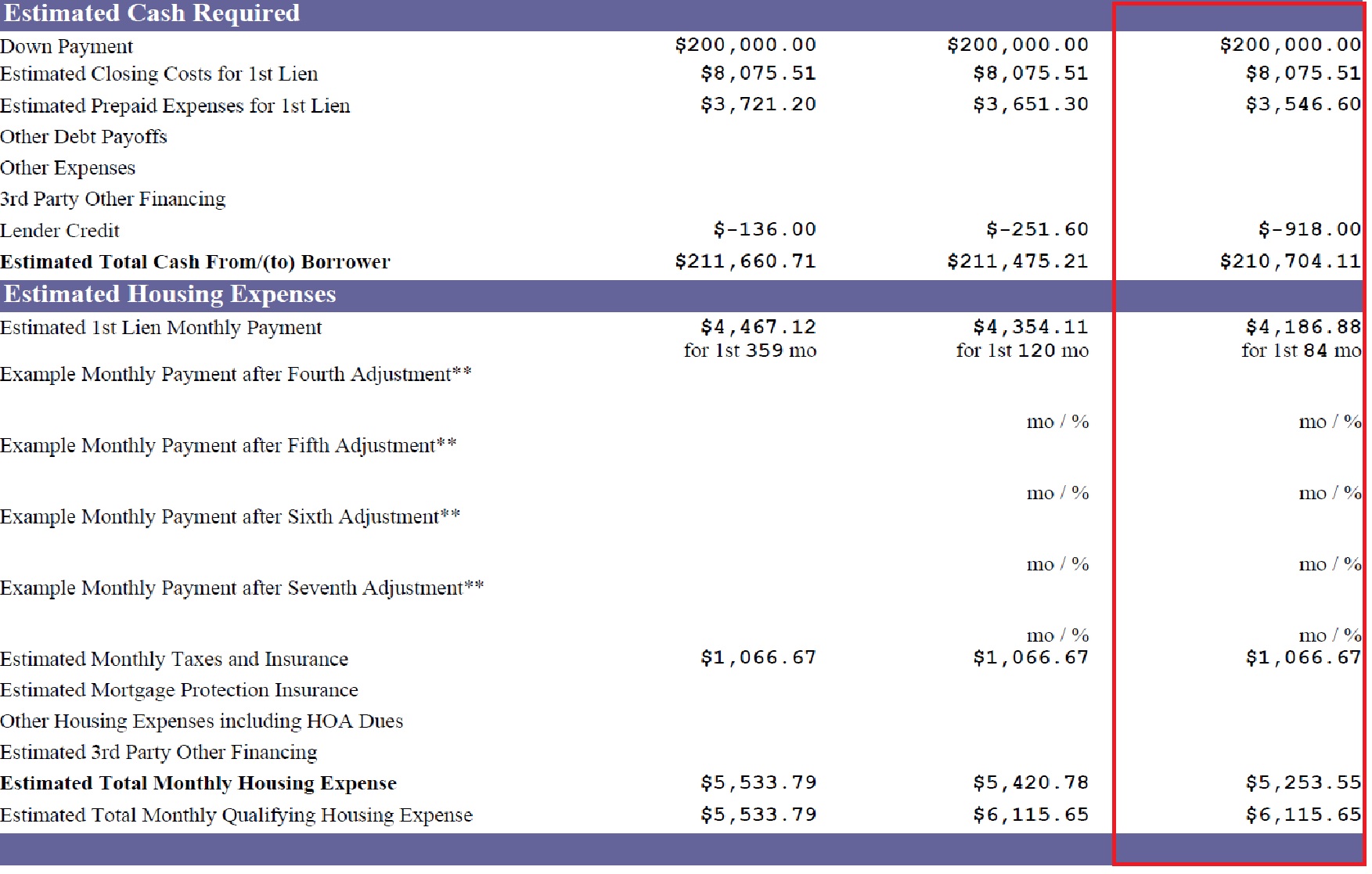

- 7년 ARM으로 선택할 예정이며, 대략의 closing cost인 $12,000은 별도로 내야함.

(이 곳과 하게 되면 클로징 코스트는 론에 얹어서 받지 않고 현재 있는 캐쉬로 낼 생각)

요약하자면, 클로징 코스트랑 포인트 구매를 credit 으로 커버할 수 있는 곳에서 30년 고정 6.5%을 선택할지,

7년 ARM 6.25%로 closing cost를 별도로 낼 것인지 고민입니다.

처음 생각은 클로징 코스트를 제가 내더라도 당장 이율이 낮은 대형 은행과 진행할까 했고 그럼 한달 페이먼트가 100불가량 적지만

계산을 해보니 3년 이내에 리파이낸스를 생각하기 때문에 한달 페이먼트가 100불가량 높더라도

빌더측 모기지 회사에서 클로징 코스트를 내주는게 더 나은게 아닌가 싶습니다.

제 생각이 맞는지 마모님들께 조언 구해봅니다.

리파이 하실꺼면 포인트는 사지 마세요. 리파이하면 버리는 돈이 됩니다.

포인트 구입은 lender가 주는 크레딧으로 하기때문에 제가 지출하는 부분은 없습니다. 댓글 감사드립니다.

포인트는 30년간 이자를 미리 선납하는 거라서 3년안에 리파이낸싱 하실 꺼면 버리는 돈이 좀 생길 수도 있습니다만... Breakeven point를 한번 계산해보셔야 겠네요

그런 의미셨군요! 포인트 안사고 나머지 부분을 돈으로 받으면 정말 좋겠지만 크레딧으로 받는 것만 가능하다고 하네요.

집 구입 후 초기 몇년은 원금은 아주 적고 이자가 대부분이라는 말을 들은적이 있는데 그 부분을 간과하고 있었네요.

리파이할 때 정작 론 받았던 원금은 크게 다르지 않을거라고 해석하면 되겠죠? 새로운 포인트 짚어주셔서 감사합니다.

바나클대장님 모기지 쇼핑 중이시라 고민 많으시겠어요. 저도 비슷한 상황이었던 때가 떠올라 댓글 남겨요. 저라면 2만불 코스트에 포인트 사는게 포함되면 (클로징 코스트 비용 남긴다고 현금 안 주니까) 빌더 모기지 회사 괜찮다 봐요. 근데 추가로 협상을 조금 더 하시는거 어떠세요? 그 대형 은행이 더 저렴하면 그 rate을 들이밀면서 너희와 하고프지만 여기가 저렴하다 매칭해줄래? 라는 식으로요. 그렇게 저도 0.7% 줄인 기억이 나구요. 온라인으로 제일 저렴한 레이트 받아내서 그거 loan estimate 서류 내면 매니저와 협의후 매칭해주는 경우가 있어요. 그리고 추가로 저도 이율 낮추려 7/1arm 했는데, 그러면 heloc은 나중에 못 받는다는거 알고 진행하셔요. 전 h1b 소지중이라 4년 이상 못 살게 뻔해서 7/1 택했고, 나중에 급전 필요할때 heloc은 30년이율만 가능하단걸 알아서 아쉬웠어요. 근데 리파이 예상이 뻔하시니까 7/1도 이율낮추는 목적으론 충분히 좋구요!

처음 집을 사다보니 어떤 부분을, 얼마나 얘기할수 있는지 감이 안잡혀서 집을 사면서도 고민이 이만 저만이 아닙니다. 이미 2만불 크레딧을 받기 때문에 이율 더 좋은 곳과의 매칭을 요청할 생각은 못했는데 오피서에게 얘기해볼께요. 그리고 heloc이 30년 이율만 되는지 몰랐습니다. 좋은 정보 감사드리고 즐거운 주말 보내세요!

맞아요, 저도 처음이다 보니 진짜 너무 어렵고 알아봐야할 것도 많고, 많이 힘들었던 기억이 나요. 그래서 마모에 검색하면서 많은 정보를 얻은 기억이 나요. 모기지 쇼핑도 생소했는데 마모검색하다 알게된 정보였구요. 오피서가 매칭에 대해 부정적 반응을 보이면, 매니저에게 포워딩해서 한번만 확인해달라고 해보세요. 그러면 매니저가 보통 승인내서 바나클대장님같은 고객을 유치하는게 자기들도 이득이니까 왠만하면 원하는걸 맞춰줄거에요. 그리고 rate 매칭할때도 몰랐는데, 다들 loan estimate 서류달라 하더라구요? 생각해보니 온라인으로 rate 낮은 곳 검색할때 마모에서 유명한 better였나 rocket이었나 저도 거기 컨택해서 받은 기억이 나구요. 그리고 그 빌더 모기지 회사가 중간에 장난질을 칠수도 있어요. 제가 당한건데요. 제가 매칭한 대로 이율과 7/1arm 하기로 했는데, 갑자기 또 너 다운페이먼트 올려야 한다는둥 7/1이 아니고 5/1 해야한다 이렇게 할때 다른 모기지회사에서 받아낸 더 좋은 조건의 loan estimate이 아주 유용했어요. 너희 자꾸 이렇게 장난질치면 나 더 좋은 조건으로 갈거야, 이러면서 내가 갑?이 되는것 같은 느낌이라서욬ㅋㅋ 지금은 좀 고통스러워도 나중에 되면 이율을 조금이라도 더 낮춘게 앞으로 살면서 financially 큰 도움이 되서 그때 좀 고생하길 잘했다 하실거에요. 참, 그리고 위에 이율낮은 대형은행으로 가면 클로징 코스트 $12,000을 보유중인 현금으로 낼 생각하신다 했는데, 클로징 코스트에 드는 현금은 최대한 아끼셔서 보유하시는게 좋을거에요. 새집이라 현금으로 들어갈게 얼마 없겠지 싶었는데, 아파트 살다 큰 집으로 오니 현금 나갈데가 은근 많았어요ㅠ 그래도 왠만하면 현금 꼭 보유하셔요!

맞아요. 저도 처음에는 7ARM이 뭔지, 뒤에 오는 숫자들은 또 뭔지 잘 몰랐는데 집 사려고 마모 찾아보고 공부하면서

지식이 조금씩 쌓이더라구요.

방금 전에 오피서랑 얘기했는데 이미 렌더 크레딧 준걸로 충분하다고 밀고 나가서 더 이상 네고는 못했지만

lock 하고 나니까 집 구입에 한발짝 더 나아간것 같아요.

당장 새집에 놓을 냉장고랑 많은 가구들도 알아봐야 하고 예상 못했던 곳에 돈이 들어간다고 하시니

다운페이 후 할 수 있는만큼 현금 보유하도록 할께요. 정말 감사합니다!

저도 크레딧 관련해서 비슷한 고민을 한적이 있어 계산을 해봤던 기억이 나네요. 이 경우 3년 기준으로 비교해 보면 각각 내야 하는 원금과 이자가 다음과 같네요.

6.25% : Principal : $25,475.19 / Interest: $125,252.38

6.50% : Principal : $24,362.76 / Interest: $130,367.50

이자 차이는 $5,115.11 가 되어 크레딧인 $12,000 보다는 훨씬 적네요. 물론 3년동안 6.25%가 원금을 6.5%보다 더 많이 갚았기 때문에 그 이후 내는 이자는 6.5%가 미세하지만 더 적을거구요. 전 이런것들을 비교해 가면서 결정했었어요. 쇼핑 성공하시길 바랍니다!

이렇게 계산까지 해주시고 댓글 남겨주신 마모님들 덕분에 많은 고민이 해결 됐습니다.

저도 ZVS 님처럼 저렇게 계산해서 비교해보고 싶었거든요. 정말 감사합니다!

댓글 [12]