첫 집구매를 하고, closing이 한달 정도 남았습니다. 집/차 보험을 같이 알아보고 있고 주변에서 추천받은

브로커와 일하고 있는데 제가 혼자 해봤을 때와 똑같은 회사를 추천해주더라구요. 근데 커버리지를 거의 맥스로 설정해놔서 보험료가 자동차 두대와 번들했을때 12개월에 3000불이라고 quote를 줬습니다.

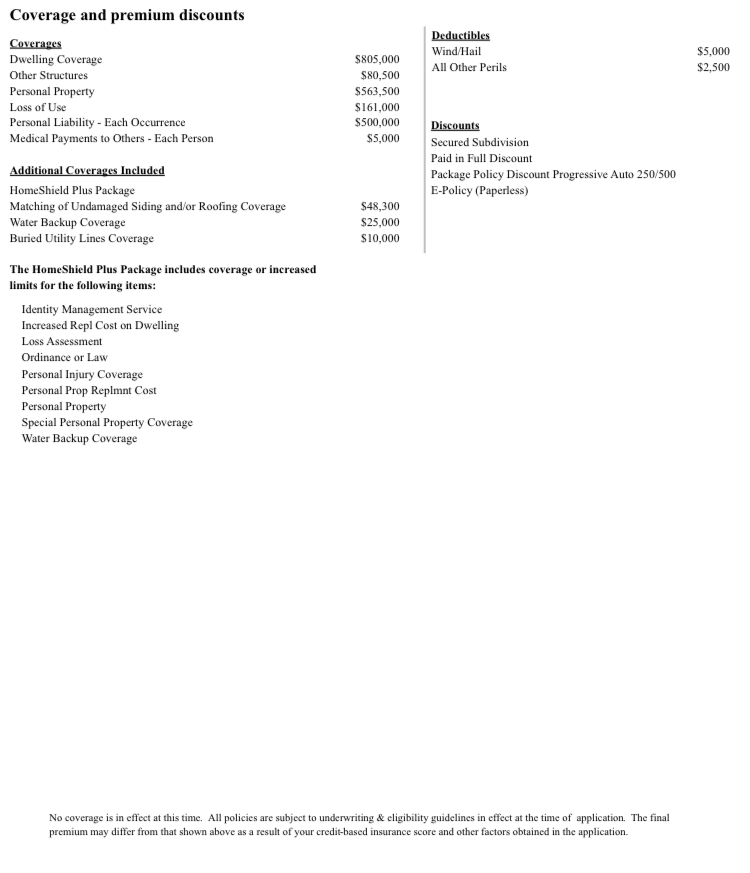

Dwelling coverage말고는 바꿀 수 있다고 하는데, 어떤 부분에서 커버리지를 좀 낮춰도 될까요? 제가 볼때는 personal property, personal liability, medial payment를 좀 낮추고, deductible (all other perils)은 1000불로 바꾸면 될거같은데, 처음해보는거라 어떨지 모르겠어요. 아 그리고 특히 additional coverages included 이 항목들이 보험료를 가장 많이 올리는 요인인데 꼭 필요한 항목인가요? 집가격은 70만 중반이고 지은지 3년됐습니다. 사이즈는 지하실제외 3000sq입니다. Basement는 unfinished이고 sump pump가 있습니다. 지역은 미드웨스트입니다.

보험 커버리지 어마운트는 나중에 클레임 할때 가서 원망? 받을수도 있으니 높히라는 조언은 몰라도 낮추라거나 드랍하라는 조언은 제3자가 하기 힘든것 같습니다. 디덕터블을 1천으로 바꾸면 가격이 꽤 오를거구요. Personal property는 집에 불나서 물건들… 가구, 전자제품 (귀중품이나 현금다발등은 리밋이 추가로 있으니 주의할것)다 탔을때 잃을게 얼마인지 봐서 적절히 맞추는것도 좋겠지요. 사람마다 집에 있는 property들의 가치가 다르니 직접 계산해보셔야할것같구요. Liability나 medical payment는 집에 게스트들 초대하는편이라면 이정도로 킵하는게 좋을것 같습니다. 집에 강아지 있으시면 더 중요할것 같구요. 이름은 집보험이지만 집 밖에서 일어난 사건 소송에서도 사용 가능하니 참고하세요 (예를들어 밖에서 실수로 누구를 다치게 했는데 sue당할때)

네 게스트 자주 오는편이 아니고 강아지도 없어서 한 단계 낮춰도 될거같아요. 답변 감사합니다

섬 펌프 관련 커버리지 추가해 달라 하세요. 얘는 비용은 얼마 안 하는데 필수가 아니어서 요청해야 하더라구요.

아 물어볼께요. 감사합니다

댓글 [4]