펀드 깎는 노인이라는 위트있는 글을 보는 순간 이 노인이라면 파문을 내렸을

피델리티가 파는 FidFolios라는 상품이 떠올랐습니다.

FidFolios는 뱅가드 존 보글 영감이 말하는 모든 주식을 소유하라는 가르침과 일견 비슷한 면도 있지만

Fee도 높고 Turnover도 많을게 분명한 어쩌면 불량식품입니다.

하지만 다이렉트 인덱싱이라는 요즘 패션을 반영합니다.

ETF를 사는 대신 ETF를 구성하는 개별 종목들을 직접 증권계좌에서 fractional share로 사는거죠.

주식을 쪼개서 사면 쓰나 하고 존 보글 영감이 크게 호통을 치실 법 합니다.

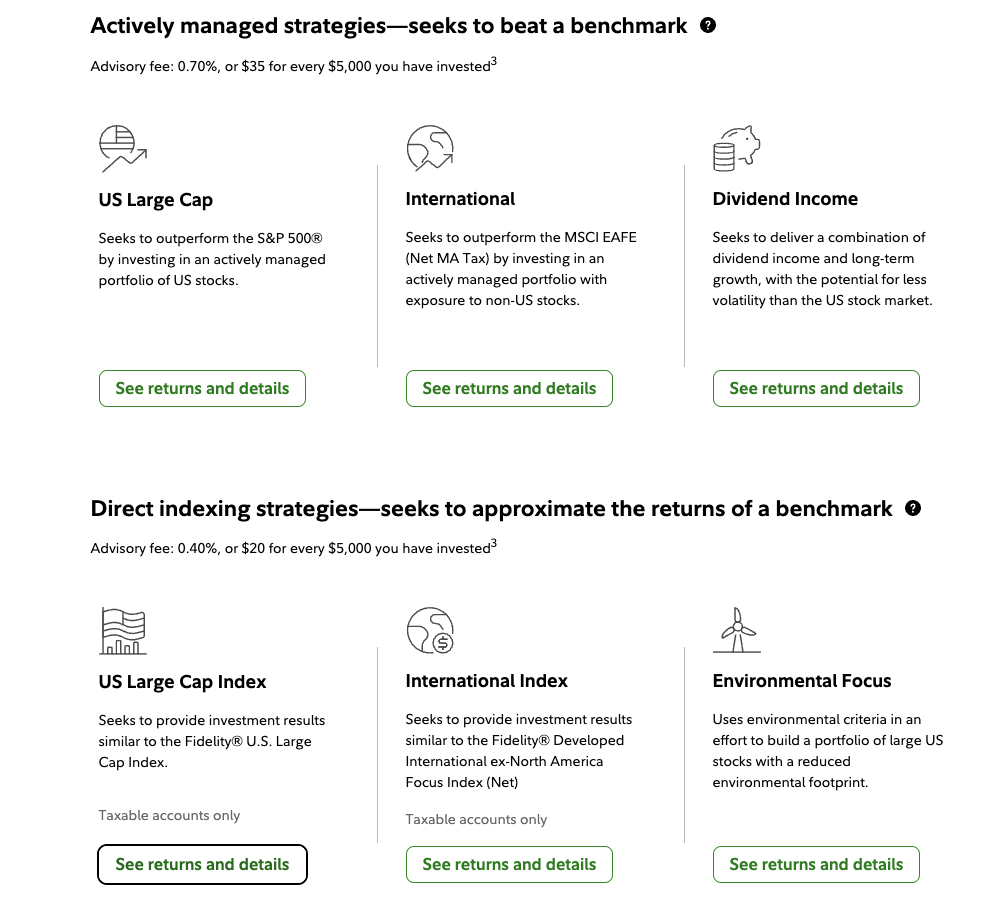

피델리티에서 진입문턱을 5천불로 매우 낮춘 상품군을 FidFolios라 부르는데

3개의 Active 운용과, 3개의 Passive 운용 전략이 있습니다.

그 중 하나로 제가 들고 있는 것들 중 Fidelity Managed FidFolios U.S. Large Cap Strategy 라는게 있는데

https://digital.fidelity.com/prgw/digital/msw/details/USLargeCapActive

1) S&P500 전체를 하지 않고 그 중 최대 200개 종목을

2) 최소 시작 투자금액 5천불에, 추가 금액은 자유롭게

3) 피델리티가 알아서 S&P500 인덱스 추종하게 엑티브 관리하며 피를 연 0.7% 받아감

4) Tax Loss Harvesting도 합니다

5) 이미 충분히 보유하거나 비선호 개별종목/섹터를 일부 제외가능한데, 그러면 수익률 비교가 어려워 전 그냥 놔둡니다.

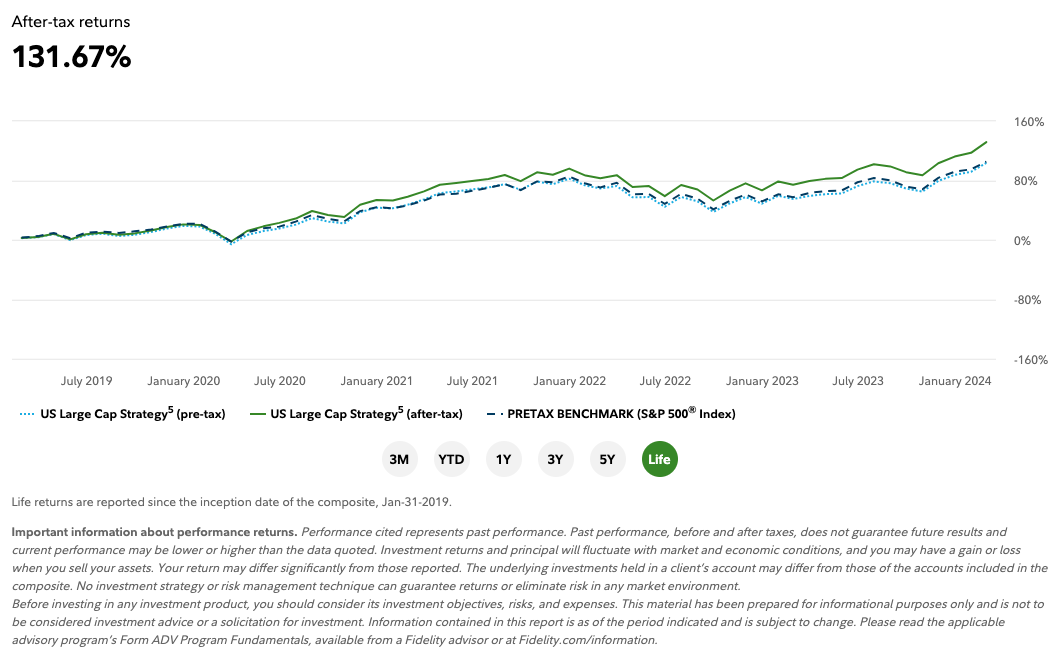

섹터별 비중을 보면 S&P500과는 조금 괴리가 있긴 합니다.

이 상품이 생긴지 5년쯤 지났는데 pre-tax로는 S&P500을 거의 따라가는데

최고세율인 경우를 가정했을 것 같은 post-tax는 tax loss harvesting으로

S&P500보다 조금 더 낫다고 주장합니다.

이 상품이 생긴 2019년 1월31일 이후만 비교하면 Post-tax (and fees) 기준 FidFolios Large Cap Strategy가 VTI보다 조금 더 잘했습니다.

하지만 최고세율구간이 아닌 경우엔 큰 차이 없을 것 같고.

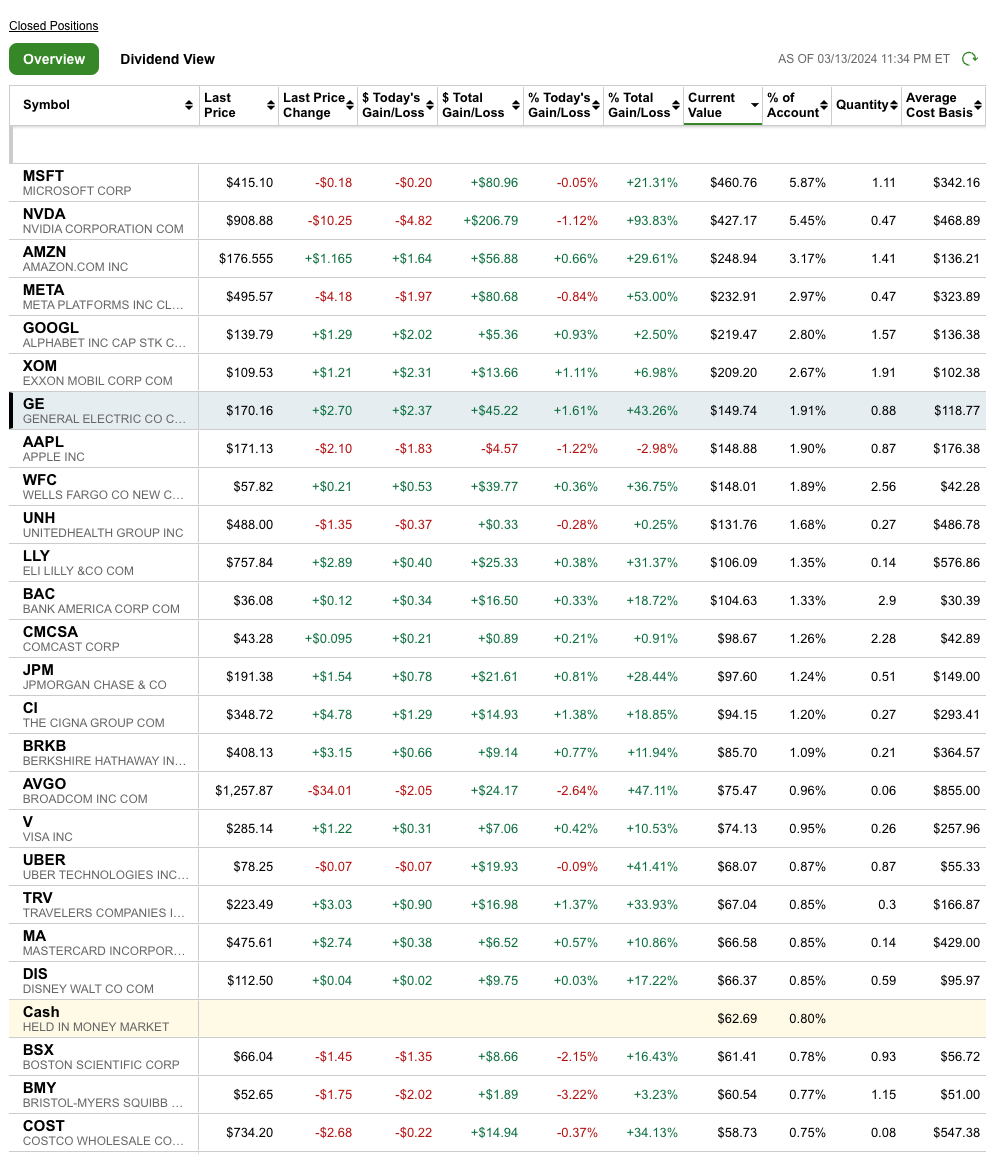

최소 오픈금액보다 조금 더 있는 상태로 조금씩 정기매수 걸어뒀는데

사실 왜 하는지는 모르겠고 순전히 재미로 유지하고 있습니다.

가장 흥미로운건 개별주식이 제 계좌에 있다보니 500개중 200개만 보긴 하지만 조금 더 친밀한 느낌이랄가?

S&P500 ETF 들고 있는거보다 훨씬 복잡한데 시각적으론 재미있습니다.

근데 금액이 얼마 없다보니 상당수 종목이 고작 1주도 없습니다.

그냥 이런 상품들이 요즘 유행이라니 한번 발만 담가본 수준. 아래는 작년 9월에 시작한 계좌 스냅샷

너무 길어서 이하는 생략

근데 이게 최소금액 5천불이 아니라 100만불쯤 있다, 그러면 달라지는게 있을 것 같긴 합니다.

나중에 이 방식 투자를 그만할때 개별주식 중 남길 놈을 남기고 나머지 종목만 팔아버릴 수 있다는 정도?

ETF에서는 일부 종목만 남기고 정리할 수는 없으니. 근데 굳이 그게 필요한가는 별개 문제^^

피델리티 직원이 추천하기론 10만불이 최소가입금액인 SMA(Separately Managed Account)로

운용되는 같은 Strategy에 한번에 10만불 넣기 싫으면 우선 여기 투자하다가 금액이 커지면 SMA로 옮기라고 하긴 하더군요.

펀드 깍는 노인이 호통칠만한 상품이 생각나 한 번 써봤습니다.

재미있네요. 저는 제 손타면 망칠것 알아서 그냥 인덱스로만...ㅎ

아이디어는 이해가 가지만, 개별주 가지고 있으면 wash sale같은것도 있고 해서 생각보다 시작할때 준비할게 꽤 있을거같네요

맞습니다. 전 열손가락 안에 드는 종목만 개별주 보유하고, loss내고 파는일은 거의 없으니 별 상관 없는데 투자상황에 따라 맞지 않을 수 있습니다.

자금이 많은 투자자가 이용할 때 이점이 있는 것 같습니다.

본인 입맛에 맞게 조금씩 조정을 할 수 있고 tax loss harvesting 을 한다거나 하면서요.

저도 관심 있어서 뱅가드, 피델리티 상품을 좀 봤는데 (돈도 없을 뿐더러...) 인덱스 펀드랑 큰 차이 없을 것 같아서 실제로 시도는 안 해 봤습니다 ^^

아핫 작가님이 친히 답글을^^

Fee가 비싼 것이 흠이네요.

주식형 ETF는 0.10% 정도를 상한이라고 생각하는데 7배가 높아요.

Tax loss harvesting도 그 주식을 다른 계좌에서 거래 안해야 되는 조건이 생기니 개별주 투자하시는 분들은 불편하실 것 같고요.

개별주 몇개 안되는 분들은 그 주식만 빼면 되긴 하겠네요.

0.10% 정도로 fee가 내리면 고려해볼만할 것 같습니다.

맞습니다. 피가 조금 많이 비싸죠. 그래서 그냥 데모용으로 소액만 해봤어요^^ 궁금한건 못참아서.

사실 지난달에 담당자가 SMA를 추천하던데 최소 170k 투자에 0.7%래서 피를 제하고 나면 그게 그거아닌가 싶더라구요.

정작 겁이 나던건 제 계좌를 좍좍 긁어서 리뷰하고 퍼포먼스 확인해주는데 그냥 개별종목 다 정리하고 인덱스 갈아타자로 결론이 나더군요.

기본적으로 어드바이저는 누구나 다 개별주식 하지 말고 자산배분 하라 그러는 것 같아요. 전 말 안듣고 채권이나 인컴젠레이션은 코딱지만큼 들고있고 M7 개별주식(+ETF)이 대부분인데 언젠가는 간접투자 비중을 훨씬 높여볼까 생각하면서 가볍게 찍먹만 해보고 있어요.

댓글 [11]