요약 및 결론

은퇴준비하면서 8명의 Financial advisor를 만나보게 되면서 느낀 소감을 정리해봅니다.

어드바이저가 틀에박힌 세일즈 교육 받은 금융기관 영업사원쯤인 경우도 많지만 그렇지 않은 경우도 있습니다.

자산에 대한 수수료 받는 금융기관소속 아닌 Fee-based 어드바이저를 30대에 만났으면 참 좋았을 것 같단 생각이 듭니다.

본편

최근 은퇴준비를 하면서 자산의 위치와 운용기관들을 조정하는 과정에서 8명의 financial advisor들을 인터뷰 해봤고,

그 중 5명을 hire해봤고, 2명을 잘랐습니다. 현재 유지하고 있는 advisor는 3명.

참 쓸데없는데 시간을 많이 낭비했지만 나름 보람은 있었다 봅니다.

오늘은 이 8명과 어떻게 만나고 이별 했는지/계속 가는지, 제가 느낀 교훈은 뭔지 한번 공유해보려 합니다.

약간의 background.

저와 P2는 순수 주거용으로만 SF베이지역 사우스베이와 경기도에 집을 하나씩 가지고 있고

한국과 미국을 왔다갔다하며 살고 있습니다.

투자는 100% 금융자산으로 90% 소수 개별종목/ETF, 5% bond, 5% 기타자금으로 운용합니다.

투자용 주식은 사기만 하고 거의 팔지 않는데 5% 기타자금으로 투기적 trading을 하고 대출은 없습니다.

55세 이후 현재 집 cost basis를 들고 아무데로나 이사를 가능하게한 캘리 prop 19 규정을 이용해

SF베이 지역내 경치 좋은 곳이나 LA/OC지역, 혹은 타주에 집을 사서 퇴사 수년내 이사하겠다는 목표를 가지고

assisted living가기 전까지 살 목적의 좋은 집을 찾으면 HELOC와 가지고 있는 주식자산 일부를 현금화해

all cash offer를 할 수 있게 퇴사 다음 tax year부터 cash 확보를 위한 전략적 주식매도를 실시할 계획입니다.

여태 자산을 축적한 단 하나의 방법이 제가 만든 Growth 개별 기업들 바스켓 + ETF buy & hold였고

심할땐 수십% 평가손도 감내해왔고 없어도 되는 돈이라 생각하기 때문에 개별 종목 risk는 크게 걱정하지 않고

너무 많은 tax를 한꺼번에 내지 않으면서 원하는 집으로 쉽게 옮길 수 있도록 하는 매도 프로그램이 중기적인 주 관심사였습니다.

그간 financial advisor는 금융기관 영업일 뿐이라 오래 생각해왔는데 은퇴를 준비하면서

조금 더 알아는 봐야겠기에 많이 만나보면서 생각이 조금 바뀌었습니다.

현재까지 제 경험으로는

가장 이상적인건 자산운용수수료를 받는게 아닌 전문적 조언에 대한 서비스료를 받는 금융코치 같은

fee-only advisor 좋은 분을 구해서 자문을 받는게 가장 중요하지 않을까 생각합니다.

그런데 이런 분들 찾으려면 맨땅에 헤딩하는 기분이고

저는 아는 사람 referral을 받는 것도 꺼려져서 쉽지 않은 것 같습니다.

그래서 저는 아직도 찾지 못했는데, 계속 찾고 싶긴 합니다.

제가 뭘 모르는지를 잘 모르니까.

이제 본론인 실제 면접, hiring, firing 사례들로 들어갑니다.

advisor 1 - 인터뷰 후 손절

chase에 weath management 계약 의도를 가지고 먼저 기존 체킹을 sapphire banking으로 바꾸러 갔는데

마침 private client advisor가 고객과 상담중이었습니다.

근데 사무실 문밖으로 흘러나오는건 조금 나이 있는 고객과 큰 소리를 내며 위압적으로 개별주식 (아마도 투자실패) 관련한 책임소재 공방

아 저런 사람 만나면 큰일나겠다. 저런 사람에게 피를 내면서 돈 맡긴 고객은 참 안되었다 생각했는데.

banker와의 일 처리를 마치고 나니 바로 제게 접근해서 0.8% 운용수수료를 내세우며 영업을 하길래 단칼에 잘랐습니다.

advisor 2 - 계약전 손절

chase에서 advisor 1을 잠깐 스친 후, 뱅커에게 다른 사람을 소개해달라고 해서

연결된 junior advisor였는데 advisor 1이 영업하던것보다 훨씬 높은 fee를 upfront로 요구해서 낮추라고 하고

대화를 시작했는데 실제로 취급하는 상품이 너무 제한적이어 잘랐습니다.

잘릴 무렵 상품판매에 난항을 겪으니 annuity를 팔려고 해서 너 나에게 왜 그러니 하고 손절했습니다.

advisor 3 - 계약 후 펀딩과정에서 손절

citi에서 자기는 VC들과 네트웍도 좋고 private placement도 잘 할수 있고, seperate managed account에

S&P500를 상당히 초과하는걸 늘 해내는 운용사와 다향한 private equity/hedge fund도 있다며 호기롭게 플렉스를 했습니다

근데 돈을 funding하기 위해 회사 equity계좌에서 citi self-directed계좌로 이체했는데

cost basis가 다 날아가는 사고가 발생했습니다. 자기가 대신 입력해주겠다고 했지만 뭐가 어떻게 돌아가는기

기초도 이해 못하는 사람과 함께 일하기 어렵다 보고 fire했습니다.

이 사람은 stock concentration에 대한 해법도 제시하지 못해서 fire는 사실 당연한 수순이었는데

워낙 있는척을 해서 한번 테스트는 해보려다가 테스트도 못하고 fire하게 되었습니다.

advisor 4 - 인터뷰 후 손절

오래 이용해본 charles schwab에서 계속 advisor 연락에 응대를 하지 않다가 괜찮아 보이는 한명을

제가 직접 찍어서 한번 만났습니다. 만나서 이야기해보니 그냥 평범한 영업사원이 첫 만남에서 주제넘은

지도를 하려고 해서 역시 schwab advisor와 그동안 이야기 안한것은 너무나 잘한 것이란 결론을 내리고

schwab에서 거의 모든 돈을 다 뺐습니다.

advisor 5 - 계속 관계 유지중, 하지만 제게 받아가는 수수료는 거의 없어서 안타까움

fidelity에 새로 계좌를 열고, 한명의 유망한 advisor를 찍어서 schwab에 있는 돈을 다 빼서 옮기려 하는데

역시 평범한 영업사원의 기운을 많이 풍기지만 제가 원하지 않는다면 중단하고 원하는것을 찾아주려는 노력을 했습니다.

제 투자현황을 보고 특정 주식 몇개에 high concentration있는 것에 대한 도움이 필요하다며

이 문제를 전문으로 다루는 상품을 가진 fidelity 협력 RIA들의 advisor 6와 7을 소개해주었습니다.

또 뭘 해줄수 있냐 물어보니 managed service아닌 self-managed 계좌에도

꽤 큰 cash bonus를 준다고 해서 그간 슈왑에 있던 자산을 거의 전부 이전 했습니다.

fidelity wealth management 수수료 내는 상품을 1년째 영업하고 있는데

저는 70대쯤 되거나 관리하는게 다 귀찮아지면 그때쯤 생각해보겠다고 고사중입니다.

advisor 6 - 계약후 펀딩 직전에 계약해지

fidelity가 소개해준 high concentration 대응 패키지 가진 ria였는데 covered-call short selling을

자체운용하는 곳이었습니다. 이를 통해 incremental cash flow 창출하고, 필요시 strategic liquidation을 지원하는

것을 전문으로 삼는 곳이었는데 자사 상품에 대한 설명을 제가 public search로 찾을 수 있는 정도도 제공하지 않으려 해

마지막에 계좌에 funding하기 직전에 fire했습니다.

advisor 7 - 계속 관계 유지중

fidelity가 소개해준 high concentration 대응 패키지 가진 또다른 ria였는데 여기는 자체운용이 아닌

spiderock의 상품을 retail로 판매했습니다. covered call/strategic liquidation 뿐 아니라

금융공학에 기반한 option 거래를 통해 제 종목들 위험을 타 종목 위험과 교환하게 하는

exchange fund replication 상품을 추천해서 매우 만족스럽게 계약하고 운용중이며,

다른 상품들로도 확대중입니다. 여태까진 가장 성공적인 advisor engagement 사례입니다.

advisor 8 - 계속 관계 유지중

채널 확대를 위해 goldman, morgan stanley, ubs에 cold call을 했었는데 ubs의 스위스 출신

advisor가 가장 마음에 들었습니다. 미국인 advisor들은 보통 장황한 자동차 영업사원 스타일인데,

ubs advisor는 딱 서로 할 말만 하고 효과적으로 목표 달성에 집중하는 가장 이상적인 advisor였습니다.

advisor 7과 같은 상품들을 운용중이고 7과 8이 장기적으로 어떻게 발전하는지 관찰 비교하는 중입니다.

단점은 advisor 7 대비할때 fee가 더 비싸고 placement fee도 받는 것

전문적으로 wealth management하는 big firm들이 어떤 상품을 어떻게 파는지 배우는 용도로 쓰는 중입니다.

advisor 9 - to be hired

자산운용에 대해서 수수료를 내는 것이 아닌 순수하게 advise하는 것에 촛점을 맞추고

금융코칭에 대한 fee만 받는 fee-only advisor를 언젠가 하나 더 hire하려고 생각중입니다.

운용수수료가 떨어지지 않는다는 것을 전제로 냉정하게 전문적 조언에 특화된 advisor도 많이 있다 알고 있는데

아직 적극적으로 search를 해보진 않았습니다.

많은 돈이 왔다갔다 하고 1% 수수료 정도는 쉽게 매출로 올리는 시장이다 보니 온갖 사람들이 많이 있는 것을 경험했는데

그러다보니 자문료를 내더라도 시장에 대한 경험이 풍부한 진짜 전문가를 hire하고자 하는 생각이 드네요.

많은 advisor와 상대하면서 제일 귀찮았던 것은 은퇴후 필요한 cashflow는 뭐냐, 그걸 달성하기 위해

확정된 income source를 마련했느냐 같은 표준 툴킷을 써서 특정상품 가입을 유도하는 경우였습니다.

그래서 저는 처음부터 그런 서비스는 필요 없고 "나는 내가 risk를 관리하니 원하는 것만 해달라" 요구합니다.

추가로 제안하는 건 자유인데, 계속 팔려고만 하면 fire될 수 있으니 그런줄 아시라.

특히 너는 나중에 그 돈을 뭐에 쓰려고 하니 같은 질문 하는게 별로 맘에 안들더군요.

님이 제 인생을 아세요? 알아서 뭐하려구요? 전 친구 사귀려는게 아니라 금융전문가를 필요로 합니다.

advisor/banker는 고객의 financial intelligence, liquidity, tax exposure, risk tolerence, estate plan 정도를 알고

고객이 어떻게 plan하고 있는지 물어보는것까진 ok.

고객이 감내할수 있다는데 risk 고지를 한참 넘어서 그걸 바꾸겠다고 계속 특정상품판매 유도는 not ok라 생각합니다.

미국에서 첫 부동산 살때 pushy한 buyer's agent 만났던 분들은 공감하시려나 모르겠네요.

물론 전 fire하고 안 그런 분으로 바꿨습니다만.

상당수 커미션 받는 금융기관 소속 advisor는 toolkit에 의한 사내교육을 수료한 sales agent 수준을 벗어나지 못하고

본인이 취급하는 상품에 대한 열정적인 공부와 이해가 없는 분들도 많아서 이런 분들은 빨리 보내드리는게 서로에게 이익이라 봅니다.

특히 내가 risk를 지고 운용하겠다는 사람들은 보통 상당히 공부를 열심히 한 경우라 나보다 공부를 안하고

나에게 뭘 팔겠다는 분들 보면 좀 화가 나기도 할겁니다.

하지만 많이 만나다 보면 언젠가 일반적 sales가 아닌 조금 더 깊고 넓게 이해하고

내게 맞는 것을 찾아주려는 분을 만나는 기회가 생길 것이라 봅니다.

fee-only advisor를 hire하시면 비교적 효율적으로 그런 목적을 달성할 수 있으리라 생각하고

자산관리 시장에서 advisor의 주 대상은 금융에 대해서 많이 공부할 기회가 없이 은퇴연령을 맞은 분들이

본인이 무슨 risk를 지는지 이해하지 못하는 상태에서 불나방이 되어 타버리지 않게 하는

가장 시장 파이가 큰 딱 표준적인 수요에 맞춰 그 템플릿에 맞게 셋업되자 않았나 생각합니다.

위에 언급된 covered-call, strategic liquidation, exchange fund replication에 관심있는 분들은

제가 거래하는 운용사 SpiderRock에서 만든 이 자료를 참고하세요.

저도 금융전문가는 아니라 잘 모르지만 BlackRock에서 투자한 운용사니 업계 평균이상은 될 것이라 기대합니다.

계좌를 열기 위한 최소 자산은 보통 백만불이고 family office 영업 채널과 상대하게 됩니다.

https://www.spiderrockadvisors.com/wp-content/uploads/2023/01/Hedged-Equity-Concentrated-Stock-HEC-Presentation.pdf

이 시장이 retail investor를 현혹하는 자료를 함부로 만들어 뿌리지 못하게 하는 법이 있는 듯 해서

의미있는 자료는 financial advisor를 상대로 만든 마케팅자료를 봐야 그나며 정보를 얻을 수 있는 듯 합니다.

제가 마모에서 가장 인상깊게 읽은 금융관련 글은 이겁니다.

다양한 IRA 실수 32 가지 (32 Common IRA Mistakes)

https://www.milemoa.com/bbs/board/10641552

글쓰신 도쿄님이 financial advisor시라는 언급을 다른 분에게 들었는데, 제가 30대에 이런 분께

자문을 받을 수 있었다면 얼마나 좋았을까 하는 생각이 들더군요.

어렵게 일하며 모은 cash, 젊을때부터 advisor를 영업사원이라 여기고 저처럼 피하시지 말고

좋은 분을 만나 큰 그림 안에서 구체적 계획을 만들고 실천해 모두 조금 더 풍요로운 은퇴를 맞으시길 기원합니다.

좋은 글 감사합니다.

말씀하신대로 믿을만한 fee-only CFP (certified financial planner)를 한 명 잘 만나는게 인생의 큰 복이라는 생각입니다.

저도 계속 찾고는 있는데 쉽게 찾지를 못하겠네요 ;;

엄지척입니다

감사합니다

마지막 문장에 전적으로 동의합니다.

지금이라도 advisor를 찾아야하나 고민 중입니다.

덕구온천님 같은 분의 글을 읽으니 왠만한 어드바이저는 명함 내밀면 안되겠네요. 아는 만큼 보인다고 잘 알아야 어드바이저를 가려내는 능력도 생기는거 같습니다. 앞으로 어드바이저 찾을 일 있을때 도움 많이 될것 같습니다.

정성스런 글 감사드립니다. 저 역시 고려중이라 공감이 많이 갑니다. 자동차 영업사원 마냥 취급하곤 했었는데 꼭 그런 건 아니라는 걸 이번에 회사 401K advisor 만나서 상담받으면서 느꼈는데 저도 말씀해주신 선례 참고삼아 찾아봐야 되겠네요. 긴 글 감사드립니다.

상당히 많은 advisor 경험이 있으시네요. 결국 advisor본인들 보다 더 특성들과 장단점을 잘 이해하시는 경지에 이르러셨군요. ㅎㅎ

분명 영업사원들이 수두룩하긴 합니다. 참 안타깝지만 어쩔 수 없는 것 같아요.

행여나 게시판에서 광고성이 되지 않기 위해 이 토픽에 대해서 최대한 말을 아끼고 있지만 저를 콕 찝어서 mention해주셔서 부인은 안하겠습니다.

필요하신 분들은 어떻게 어떻게 해서 저를 잘 찾아오시리라 믿고 앞으로도 그냥 게시판 활동은 지금처럼 편하게 활동하고자 합니다.

안그래도 얼마전에 좋은 어드바이저 찾기 (안좋은 어드바이저 피하기)에 대해 댓글도 좀 길게 썼는데 댓글 링크가 게시판 버그가 걸렸는지 잘 안되네요.

https://www.milemoa.com/bbs/board/10641552#comment_10682875 (<-- 2/15에 썼던 댓글)

그나저나 덕구온천님은 covered call 까지 대행해주는 업체를 활용하고 계시군요. 저는 이런 전략은 대행해주기 보다 필요하면 스스로 할 수 있게끔 교육을 해주는 정도로 그치긴 하지만, 분명 매력이 있다고 생각합니다.

IRA 글 및 질문 답변을 읽고 참 깊은 감명을 받았습니다. 근데 댓글 링크를 눌러도 그냥 본문만 떠서 못찾겠어요... 아마 "고객의 상황에 맞게 적절한 자문"을 강조하신 글일 것 같은데, 그 기본만 지켜도 꽤 상위권에 드는 어드바이저 아닐까 생각합니다. 제가 cold call로 만난 6명중 4명이 그 기본이 안되어 있더라구요.

Covered call은 원하지 않을때 called away될까봐 큰 물량은 쉽게 제가 운용을 못하고 있습니다. 그에 대한 관리수수료를 내는 셈이라고 생각중입니다. 수수료가 꽤 비싸기 때문에 맡기면 사실 남는게 많지는 않지만, 어차피 아예 안하던 시절도 있으니까요.

called away되도 상관 없을 정도 물량을 운용사 A와 B 사이 hybrid 전략으로 직접 거래도 하는데 제가 장시간 들여다 보지 못할때가 많아서 제한적으로만 배우는 셈 치고 하는 중입니다.

네, 그 댓글이 맞을거에요. 원래 어드바이저 되려고 한 건 아니었는데 은준위라는 걸 운영하다보니 (600명 넘게 재테크 교육) 불특정다수를 상대로 일반화된 교육 자체도 의미가 있있지만 사람마다 재정 지식, 건강 및 목표가 다 달라서 한계를 계속 느껴서 전환을 하게 되었어요. 말씀하신대로 웬만한 어드바이저들은 그 기준을 잘 지키지 못해서 저도 몇년전에는 DIY를 선호했던 일인이었습니다. 아무튼 나중에 기회 되면 썰을 풀게 되겠죠. ㅎㅎ

Covered call 전략은 개인이 하시면 underlying의 cap gain realization을 최대한 미루면서 오히려 income을 generate할 수 있어서 개인이 할 수 있으면 꽤 괜찮은 전략이 될 수 있어요. 특히 은퇴하신 분들 중 쏠쏠하게 재미삼아 하기도 쉽고요. (물론 잘 배웠다는 가정하에요 ㅎㅎ) Covered call는 expire되기 전에 ITM가 되면 항상 roll up and out도 가능하고, call way되더라도 바로 underlying shares를 살 수도 있고, 어떤 분들은 'wheel strategy' 통해서 CSP까지 동원하면 실로 재밌고 risk가 낮은 전략이 될 수 있어요. 다만, 이런거에 너무 시간이나 신경쓰지 힘들면 맡기는 방법도 나쁘지 않을 수 있죠.

Wheel strategy 메모만 해두겠습니다.

https://steadyoptions.com/articles/the-options-wheel-strategy-wheel-trade-explained-r632/

제가 개별종목/ETF에 대해서는 탐욕과 공포를 충분히 제어할 수 있다 생각하는데 option은 아직 경험과 공부가 부족해 천천히 조금씩 배우는 중입니다.

정성스런 글 감사합니다.. 보통 투자금에 따라 차이가 많이 나는 거 아닌가요? 5만불, 50만불, 100만불, 200만불 등등.. 그리고 일반 뱅가드, 피델리티 같은 곳보다는 로컬 financial advisor 들이 서비스가 좋은 거 같아요.. 물론 미니멈이 투자금이 높던지.. 미니먼 수수료가 높던지 하지만요. 예전엔 몇십만불 미니넘도 많았는데.. 요즘은 미니멈이 많이 올랐더라구요..

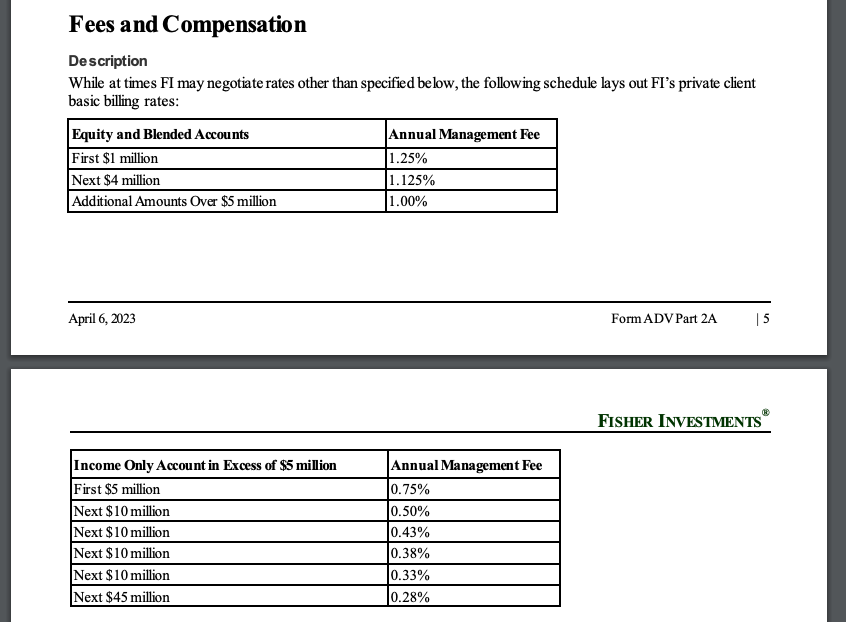

상당수 회사들은 투자가능한 자산 기준이지 당장 자기에게 맡길 돈 기준이 아니더라구요. 의외로 당장 그 회사에 그만큼 돈을 가져다주지 않아도 자문을 받을 수 있긴 합니다. 다만 금융기관 소속된 분들 상당수는 당장 실적을 채우는데 급급해 홀대할수도 있을 것 같습니다. 제가 상담을 고민하다가 실제 하지 않은 회사중에 personalized service를 하는 편이라는 평판이 있는 fisher investments는 (은퇴계좌 포함해) $500k investible asset을 고객수임 기준으로 삼았습니다. 여기 철학이 은퇴자가 balanced portfolio를 해야 한다는 걸 믿지 않는다로 시작해서 호감이 있었는데 게을러서 연락을 못해봤어요.

fisher investment 공개된 자료만 찾아보니 여기도 fee 상당하게 받는군요. 은퇴자에게 income generation 강조하지 않는건 차별점일수 있겠는데 추천할만한덴지는 미지수입니다. Form ADV Part 2A라는 모든 advisor에게 SEC가 강제하는 disclosure를 보니 수수료가 엄청 세네요.

https://files.adviserinfo.sec.gov/IAPD/Content/Common/crd_iapd_Brochure.aspx?BRCHR_VRSN_ID=843995

500k이하는 1.5% 받는다는군요 ㄷㄷㄷ.

정말 귀한 경험 나눠주셔서 감사합니다.

정말 좋은 글과 자료 감사합니다.

직접 겪으신 경험을 상세하게 풀어주셔서 나중에 저도 은퇴준비할 때가 오면 매우 유용할 것 같습니다.

스크랩했다가 나중에 한 번 더 읽어야겠어요.

좋은글 감사합니다.

사실 제가 career change를 결심하고 지금 financial advisor 직업을 하려고 공부중에 있는데요.덕구온천님 글을 읽고 많은 생각을 하게 되었습니다.

제 개인적으로도 어렸을적 부모님의 0에 가까운 금융교육과 넉넉하지 못한 집안 재정사정으로 30대까지 엄청 고생을 했는데요. 30대말에 겨우 금융이라는것에 눈을 뜨고 어떻게 해야하는지 책을 보며 많이 배우면서 financial advisor란 직업을 알게되었고 그래서 늦은 나이에 career change를 결정하고 공부중인 늦깍이 수험생입니다.

저도 제 스스로 생각하는 좋은 advisor의 기준이 있는데 덕구님 글을 보면서 역시 은행권에 있는 advisor position은 정말 같이 고민해주고 도와주는 어드바이저가 아닌 어쩔수 없이 영업맨 마인드로밖에 일을 할수 없는 구조인것 같나 봅니다. 물론 모든 은행권 어드바이저들이 그렇진 않겠지만요.

다시한번 제가 가야 할 방향이 어떤것이지 생각해볼수 있었습니다. 좋은글 감사합니다 :)

제 제한된 샘플로는 2/3의 advisor들이 제가 원하는 것이 무엇이건 본인이 팔고 싶은 것만 강조했습니다. 고객의 말을 경청하고 그에 맞는 해법을 찾는 척만 해도 제 기준에선 상위 1/3에 속했다 봅니다. 투자라는게 기본적으로 탐욕과 공포를 다스리는게 가장 중요하다 생각하기 때문에 마음을 다스리게 도와주는 counselor 역할도 큰 것 같습니다. 건승하세요~

감사합니다 ^^

고객의 이야기를 경청해서 원하시는 방향에 맞게 어드바이징 해드리는게 최고겠죠? ^^

잊지않고 열심히 해서 좋은 어드바이저가 되겠습니다. 그전에 시험이나 보고 붙어야 하는데 쿨럭쿨럭;;

경험 공유해 주셔서 감사합니다. 사실 저는 financial advisor란 직종에 대해 굉장히 회의적인데요, business model이 상당히 제한적일것 같아서입니다. 말씀하신 것 중에서, advisor 1로 많은 advisor들이 광고를 하는데요,

>advisor 1 - 인터뷰 후 손절

>chase에 weath management 계약 의도를 가지고 먼저 기존 체킹을 sapphire banking으로 바꾸러 갔는데

>마침 private client advisor가 고객과 상담중이었습니다.

>근데 사무실 문밖으로 흘러나오는건 조금 나이 있는 고객과 큰 소리를 내며 위압적으로 개별주식 (아마도 투자실패) 관련한 책임소재 공방

local office의 advisor가 어떤 종목을 자신있게 소개해줄만큼 실력이 있을 것 같지 않고, 그런 실력이 있으면 본사의 investment team에 있겠죠. local office에서는 본사에서 마련한 framework내에서 상품을 소개하고 판매하는 sales역할만을 수행하는게 사고를 막을수도 있고, 회사차원의 risk management에 적합한것 같습니다. 다만 회사에서 주력으로 밀고 있는 제품만 소개하는지, 아니면 숨겨져 있지만 고객 상황에 맞는 좀더 좋은 상품을 소개해 주는지 차원인것 같습니다.

저도 베이 지역에 있는지라, 상당히 많은 advisor를 만나게 되었는데, 그네들이 저보다 훨씬 많은 tool과 strategy를 알고 있는 것은 맞으나, 실제로 제대로 상품의 실태를 전달하지는 못하는 것 같습니다. exchange fund나, 다른 상품도 concentrated asset을 다양화 하기 위해서 잃어야 하는 것이 있는데도 불구하고, 거기에 대한 설명과 전략은 부족한것 같아요. 그리고 IT에 있는 분들이 몇일 들여서 자세히 공부하면 오히려 그네들보다 더 많이 알게 되기도 하는 것 같습니다.

오히려 strategic liquidation처럼, 금용공학적으로 loss를 일으켜서 capital gain을 offset하고 현금화 하는 전략이 오히려 더 현실적이네요. 고객이 수행해서 못할것도 없지만, 전문가가 하게 된다면 좀더 실수를 줄이고 기계적으로 수행할수 있을것 같기도 한데, 말씀하신 대로 local office에선 이런것도 제대로 못하는 경우도 많고, high net worth의 호구들을 많이 만나서 그런지, 상당히 태도가 나쁜 직원들도 많더군요. 그런데 미국이 상당히 meritocratic한 사회라서, advisor란 직종이 전망이 있을지 모르겠습니다.

제 investment stragegy는 맘에 드는 주식 사서, 그냥 오랫동안 hold하자인데요, 양적완화의 시대를 맞아, 상당히 좋은 실적을 거두었습니다. 이런 시대에는 financial advisor와 active investing을 한게 더 안 좋았을 수도 있었을것 같습니다. nvidia가 이렇게 튀어 나갈줄 누가 예측했을까요.

high net worth의 호구들이 많긴 한 것은 사실인 것 같습니다. 그래서 referral 받는데 기대가 없구요.

저와 비슷한 strategy로 투자를 하신 것 같은데 저같은 경우는 제가 유망하다고 믿는 종목들에 씨를 뿌려두면 10년 안에는 크게 솟아오르고 이후에도 대개 우상향 하더군요. 탐욕과 공포를 정말 오랜 시간동안 제어하며 씨앗에서 싹이 나고 열매가 열릴 때 까지 기다리는게 가장 어려운 것 같습니다.

예, 그래서 저를 high network의 호구로 취급하는것은 상관없지만, 너무 성의가 없는 사람들도 많아서, 요즘은 꽤 조심스러운 편인데요, family office현실도 다르지 않을것 같습니다. reddit으로 읽은걸로,

So hiring any "money manager" to manage your assets is like playing Russian Roulette with 99 bullets in the gun and 1 open chamber. My friends have been swindled out of so much money this way. It's millions of dollars lost. I've never heard ONE positive story yet. None of my friends ever made more than 9% on their investments (in the long run, of course in a year when the stock market was up 35% they made 35%), and a truly alarming number of them lost half of their fortune before firing the "money manager" so they could at least retain the remaining half.

하하. 이 reddit글은 너무 선정적인데요. reddit에서 money manager가 쓸모있다고 말하는 경우를 본적이 아마 한번도 없었던 것 같습니다^^ 개별종목 투자를 하는 이른바 "리딩방"에 엮인 경우가 아니고서야 이 글처럼 못하기도 쉽지 않은 것 같네요.

저희도 은퇴 준비하는 사람으로서 FA를 고려하고 있기는 합니다. 예전에 체이스에서 프라이빗 클라이언트라는 것 때문에 자꾸 전화 와서 어드바이저 한번 만나는 보았는데, 전혀 도움이 될 것 같지 않아서 1회성으로 끝났습니다. (시간이 지나서 보니, 그 어드바이저 말대로 했다가는 자산이 줄었을 거라는 것도 알게 되어서.. 더더욱 어드바이저 선정이 쉽지는 않겠다 싶고요)

제 협소한 두뇌와 경험으로 막연히 갖고 있는 생각은, 물론 어드바이저의 실력도 중요하지만 내 자산의 크기에 따라 어드바이징 결과가 달라지는 것 같기도 하다는 생각이 들었고요. 유치한 비유밖에는 못하겠는데, 집 살 때 집의 가격에 따라 리얼터가 달라지고, 같은 리얼터라도 집 예산에 따라 조언이나 서비스의 정도가 달라지는 경험을 좀 했었는데. 자산관리에서도 비슷한 것 아닐까, 그런 느낌이 들기도 하고요.

그리고 전문적 조언에 대한 서비스료를 받는 금융코치 같은 fee-only advisor 좋은 분을 구한다 - 정말로 가능한지 모르겠어요. 자산이 (최소 30~50밀리언? 이상 정도는) 있지 않고는, 과연 실력있는 어드바이저가 의욕적으로 해줄 수 있을까..? 코칭이나 어드바이징 퀄리티는, 어드바이저 실력 + 내 자산 크기, 에 비례하는 것 아닐까 생각이 들기도 하고요. (저희는 자산이 아직은 적어서 제가 회의적이고 소극적인 듯 합니다.) 하지만 70세 넘으면 어드바이저가 필요하다는 생각은 갖고 있습니다.

Flat fee 구조로도 충분히 가능합니다. 오히려 이게 가장 fiduciary측면에서 맞다고 할 수 있죠. 즉, 자산운용의 일부 피가 아니라 프로젝트 형식으로 fixed fee로 진행하는거에요. 그리고 AUM으로 하더라도 30-50밀리언까지는 절대로 아니고 주로 1밀리언 이상이면 합리적이 될 수 있어요.

그리고 70세는 좀 늦습니다. 그 때는 이미 계획할 수 있는 대부분은 놓친 연세가 되어서요. ㅎㅎ;;

아마 50대 중반이 가장 필요한 시기 아닌가 싶어요. 이보다 늦으면 늦을 수록 계획하면서 총체적 옵션들이 조금씩 줄어드니까요.

전문가분이 그리 말씀해 주시니, 용기 내서 좀 더 적극적으로 알아보도록 하겠습니다. 조언 주셔서 너무 감사합니다.

30대부터 코칭 받는게 중요하다 생각하지만 50대도 절대 늦지 않았다 봅니다. 많은 옵션이 남아있지 않은 70대까지는 아직 10~20년 남아서 도쿄님 말씀대로 많은 선택의 기회가 있으니까요. 도쿄님이 말씀하진 $1mn AUM도 401(k)/IRA 포함해서 그정도면 충분히 많인 어드바이저들이 관심을 가질 정도라 생각합니다. 그 돈 전부를 맡겨야 하는 것도 아니고 투자가능액수 총액이 은퇴계좌 포함해 그정도면 충분한 것 같아요.

저는 아직 어드바이저의 필요성을 전혀 못 느끼고 있지만 좋은 경험담 나눠주셔서 감사합니다. 그런데 그렇게 여러 어드바이저를 두는게 합당한지는 좀 의문입니다. 각자 잘하는 분야로 따로 맡기시겠다는 의도이신지요?

도쿄-> @도코 님으로 오타를 ㅎㅎ

한명은 피델리티에 자산이 얼마 이상이면 그냥 지정되는 분인데 자산 옮기기 전에 사전 연락해서 cash offer와 함께 배정받았구요, 두분은 현재로선 특정한 task를 대행해주는 분들이에요. retail channel이 없는 아주 niche 상품 파는 wholesale asset manager가 retail channel 가진 회사들과 수수료 나눠가지는.

이게 무슨 말씀인지 이제야 알았습니다. 죄송합니다. 노안이 와서 뇌가 없는 이미지를 적당히 생성해내는데 익숙해졌습니다. @도코 님 죄송합니다. 다른 친철하신분께서 또 친히 메시지를 보내주셔서 알게 되었습니다.

어짜피 닉인데 그정도로 죄송할 필요 없으십니다. 근데 요즘은 고객들도 계속 저의 이름보다는 닉으로 부르는게 편하신가봐요. ㅎㅎ;;

2

좋은 글 잘 읽었습니다.

저희는 Fidelity Private Wealth Management 를 이용하고 있는데요,

저희는 마일모아 오기 전 부터 그냥 오랫동안 관계를 유지해오다 보니 그냥 습관적으로 놔둔 상태입니다.

그런데, 이제 까지 알고 있는 지식과 경험으로 , 만약에, 지금 다시 계획을 한다면,

Fidelity 에 퍼센티지 advisory fee 를 내는 관계보다는, 아마 도코님(혹은 라이트닝님: 만약에 이 분야에서 일을 하신다면) 에게 맡기고

일년에 몇천불 flat fee 내고, 저희 계좌가 제대로 투자가 되어있는지 드려다 봐주시고

가끔 생기는 질문이 있으면 전화드려서 상의하는, 그런 관계를 선택을 할 것 같습니다.

믿을 수 있는 누군가가 있어서 궁금한 거 물어보고 ,

지금 잘하는고는 있는지 확인받고 하는 관계를 젊었을 때 부터 유지하는 건 좋은 자산을 쌓는데 많은 도움이 되는 것 같아요.

몇천불 flat fee 너무 비싸다고 생각을 할 수도 있는데요,

가령 예를 들어서 투자 자산이 1M 라고 하면, flat fee 0.5% fee 면 5,000불이거든요.

요즘, MMF 이자율으 좋아서, 1M 에 대한 1년 이자면 50,000불인데요,

5,000불을 flat fee 를 내고 엉뚱한 투자를 해서 원금 10만불 까먹은 걸 막는다든지,

아님, 작년에 1M 을 SP500 에 넣었두었다면 30% 인 300,000불을 벌었을 텐데,

혼자 관리하면서 두려워서 돈을 모두 MMF 에 넣어놔서 50,000 밖에 못 벌었다면,

차라리 5,000불 flat fee 를 도코님께 내고 500K 는 SP500 에, 나머지 500K 는 MMF 에 넣으라는 의견을 받아 투자를 했다면

5,000불 flat fee 를 빼고도 17만불을 버니까, 혼자 무서워서 MMF 에 넣어두고 언제 들어가야되는지 고민하는 것 보다는 12만불을 더 벌게되는거거든요.

이건, 그냥 간단한 한 예구요,

물론 요즘은 투자하기가 너무 쉬워서 마켓이 오르니내리니 신경 안 쓰고 그냥 계돈 부어나가듯 투자하고,

마켓이 크러쉬하면 도망나오는 대신 있는 돈 더 투자하고 하다보면 자산을 자연스럽게 모아갈 수 있는데,

그런 끈기(?)가 없다면, 젊었을 때 부터 도코님 같은 분이 옆에서 잡아준다면, 드리는 fee 보다는 얻는 이익이 훨씬 더 많을 거라 생각합니다.

그런면에서 덕구온천님의 이 의견엔 동의합니다.

"어렵게 일하며 모은 cash, 젊을때부터 advisor를 영업사원이라 여기고 저처럼 피하시지 말고

좋은 분을 만나 큰 그림 안에서 구체적 계획을 만들고 실천해 모두 조금 더 풍요로운 은퇴를 맞으시길 기원합니다."

저는 이쪽 분야하고는 전혀 상관이 없습니다.

그래서, 남에게 투자 조언을 할 수 있는 입장은 아닌 것 같고요.

S&P 500의 배당률이 은행 이자보다 높던 시기에는 배당률만 봐도 S&P 500에 자연스럽게 투자할 수 있었다 생각되는데 요즘은 5%대 MMF를 놓고 lump sum을 투자하는 것이 맞는가 하는 생각이 들긴 하죠.

투자에 있어서 항상 정답을 내놓을 수 없듯이 사고 파는 타이밍, 종목 선택도 항상 정답을 맞출 수 없기에 적당한 한도를 정해놓으면 도움이 많이 되는 것 같습니다.

주식을 다 팔아도 후회, 하나도 안 팔아도 후회할 수 밖에 없는 것 같고요.

반을 팔면 항상 좋은 쪽으로 해석을 할 수 있겠죠. 물론 긍정적인 생각을 가지신 분들만요.

Lump sum이냐, DCA이냐도 적당히 섞어서 하면 후회가 덜할 수 있다 생각하고요.

Traditional이냐 Roth이냐도 결국은 비율이 문제일뿐 둘 다 해야 후회가 없을 것 같고요.

본인의 투자 성향 파악도 굉장히 중요한 것 같고요.

저는 스스로 투자를 잘하는 편이 아니라고 생각해서 안전하게만 가자라고 생각하는 편인데 그래서 나름대로 정해놓은 룰에만 충실하자고 생각하는 편입니다.

Advisor는 원하는 것만 알려줄 수 있는 사람이 중요하다고 생각이 됩니다.

모든 고객이 같은 수준의 지식을 가지고 있을 수는 없거든요.

특정 분야에 대해서는 고객이 더 많은 지식을 가질 수 있을 수도 있다고 생각되고요.

그래서, flexible함이 중요하겠죠.

인정할 것은 인정하고 도움을 줄 수 있는 분야에서 도움을 줘야 한다고 생각되거든요.

협상 용어 중에 Batna (Best alternative to a negotiated agreement)라는 말이 있는데요. 이 딜을 받을것이냐 깰것이냐의 선택에서 깰 경우 대안과 비교하는 것이죠.

본인이 직접 하는 것보다 더 실적이 좋은 방법이 fee를 내는 것이라면 fee를 피할 필요는 없는 것 같고, percentage fee 보다 flat rate fee로 잘하실 분을 찾을 수 있다면 또 그게 더 나은 방법일 것 같습니다. 단 하나 실제로 해보지 않고 생각만으로 그렇게 될 것인것 같은데는 경계해야 할 자세가 아닌가 싶구요. 투자에 있어서 이론으론 되는데 실제론 탐욕과 공포 때문에 안되는 것들도 많으니까요.

wealth management 잘하시는 분이면 이미 은퇴하셨거나 (혹은 앞두고 계실) 가능성이 높지 않나 싶어요.

취미 삼아 지인의 포트폴리오에 대해 이리저리 조언할 수는 있겠죠.

제 생각에 fee를 받는다면, 신뢰도는 추락합니다. 몇천불 받겠다고, 얼마나 열심히 들여다 봐줄까요?

그 정도 잘 아는 사람이라면 하루에도 몇천불은 우스울 수도 있을텐데.

장기적으로도 잘할 수 있는 사람이 본인 입장에서 몇푼 안되는 돈에 저한테 시간 투자를 해줄까요?

제 결론은 이고민 저고민 마시고 그냥 인덱스에 넣어놓고, 세율 생각해서 인출 계획이나 잘 세우시는게 좋다고 생각합니다.

논리적으로 앞뒤가 좀 안맞다는 생각은 안해보셨나요?

모든 유능한 wealth manager가 은퇴하거나 은퇴예정이라면 현역인 유능한 wealth manager는 거의 없다는 이야기가 되는데요?

유능하면 다 은퇴해버리니까요.

은퇴한 wealth manager가 할 일 없다고 다른 사람 재정 도와 줄까요?

유능한 인재가 다 은퇴해야 인정받는다면..

클린스만이 현역일 때 유능했기 때문에 은퇴해서 감독으로 인정 받는게 맞고요...

만약에 아이돌 연습생이면 현역 때 잘 나갔던 JYP는 인정하되 YG나 하이브는 인정못하는 격이겠죠.

아니면 보컬레슨이나 안무레슨을 은퇴했던 혹은 은퇴예정인 가수에게만 받는다든지요. ㅎㅎ

본인 생각대로 하는 건 자유지만 남에게 본인의 생각이 맞다고 주장할 때는 좀 다른 가능성들도 생각해보시면 더 좋을 것 같아요.

정확히 이해하셨네요. 유능한 분들은 금방 은퇴하거나 했거나, 현역이어도 제 푼돈 은퇴계좌 들여다 볼 일은 없겠죠. 제가 노부부 님의 은퇴계좌 상황은 잘 몰라도 저처럼 평범하리라 가정했습니다. (혹시 아니라면, 실례했습니다.)

실제로 성공적인 커리어를 보낸 많은 선수들은 지도자 길을 가지않지요. 반대로 우연히라도 그런 선수 출신에게 원포인트 레슨을 받는다면 영광이고 많은 도움이 되지요.

제 의견은 일반론이지 누구를 특정한건 아닙니다.

마아일려네어님께서 지난번에 공개하신 자산으로는 아마 맞다고 생각하셔도 틀리지는 않을 것 같아요. 간접적으로 이해한 노부부님의 자산은 훨씬 많으시구요. 근데 그게 실례되고 아닐 성격이 아니라 생각합니다. 사람의 가치는 재산으로 계산하는게 결국 아니라서요. 자산은 가동가능한 자원일 뿐이에요.

근데 지도자는 그럼 누가 하는게 맞나요? ㅎㅎ 프로선수단의 "지도자"의 유능 여부는 은퇴여부와 성공적인 현역선수 커리어랑 연관시키는게 논리의 비약이라고 말씀드렸지만 제 뜻은 이해를 못하신 것 같네요. 아무튼 본인은 편하게 알아서 하셔도 저랑은 상관없지만 이런 주장을 할 때는 반박이 필요하다 싶어 지적을 하는 것입니다. 일반론이라 주장하시니 더욱 그렇습니다. 제가 볼 때는 전혀 일반적이지 못하거든요.

어디가 논리 비약인지 모르겠네요.

일반적으로 능력없는 fa/wm가 대부분이라는게 제 요지고요.

특출나게 하는 경우도 거의 없고,

능력 있어도 얼마 안되는 내돈 굴려드리겠노라 하지도 않을테고요. 플랫피는 더더욱.

비유 좋아하시는거 같으니, 능력 있는 지도자는 1부리그 가죠. 현역때 성공했던 망했던 선출이건 아니건.

조기축구회/동네유스 안오죠 시급 $200받고.

제 의견을 말씀 드리면, 주식/은퇴 계좌는 s&p500+우량주만 사놓고 세금 생각해서 "제때 잘" 빼기만 해도 충분하죠.

성공적인 현역선수 버핏옹 주장을 일부 따랐을 뿐이니, 일반론은 아니네요.

하시는 말씀들의 앞뒤가 좀 안맞는 걸 이해를 못하시겠다고 하시니 계속 설명을 하려고 저도 더이상 노력 안하겠습니다. 다만 덕구온천님은 최소한 실제로 FA와 많이 교류를 하신 반면에 본인의 주장은 좀 다르게 느껴질 수 밖에 없어요. '플랫피는 더더욱'이라는 표현도 도무지 이해하기 어려워요. 플랫피는 자산과 무관하게 플랜을 하는 비용을 책정하는 건데 그게 돈을 굴려드리는거랑 무슨 상관인지도 잘 이해가 안됩니다. 관계 없어요. 그리고 제가 볼 때는 아무래도 본인이 충분하다고 생각하시는 것은 검증된 사실이 아닐 가능성이 높아보여요. 실제로 세법과 투자 기법들은 생각하시는 것 보다 훨씬 많은 요소들이 있어요. 대충하셔도 반쯤은 가지만, 최소한 capital gain/loss관리 부터 시작해서 RMD, IRMAA, Roth conversion, tax efficient allocation, rebalancing, tax loss harvesting, estate planning, basis step-up, will vs trust, social security optimization 등을 전혀 고려하지 않고 충분하다고 말하는 것은 "충분"의 눈높이가 좀 다르다고 생각합니다. 버핏옹도 주장은 그렇게 했지만 실제로 자신의 투자는 그렇게 안한 것도 아시겠지만요.

저도 fa 만나봤지요. 별게 없더군요 말만 많고.

오히려 저는 우연한 기회에 알게된 cpa출신 fa나 경제학자 출신 은태상담 하는 분과 교류하며 조언을 얻습니다. 자산관리나 은퇴플랜에 훌륭한 조언을 주십니다 (덕분에 제 자산은 그칠줄 모르고 자라나고 있습니다). 조언들의 큰 흐름은 호수같은 마음으로 인덱스에 투자하라는 거였습니다. 때로는 주식 티커로 이런 저런 얘기도 나누고요. 당연히 자세한 조언에도 피는 없습니다.

도코님은 상당한 식견으로 여러 좋은 글을 써주신 것은 익히 알고 있습니다. 그런데 제가 너무 심하게 얘기했나요?투자고 은퇴고 겁나는 분들한테 한말씀 드린다는게 길어지는 느낌입니다. 작은 도움 받는데 큰피를 내시는건 별로죠. 누구라도 직접 공부하면서 관리하시기를 바라는 마음입니다. 누가 카드 대신 신청하고 5/24 관리해준다고 피 받아간다 상상해보면, 속터지죠.

그리고 버핏의 요지는. 나정도로 투자할 사람 거의 없다는 거죠. 나를 통해 투자하던지, 인덱스나 사는게 현명하지 겉만 번지르르하고 그럴싸하게 말을 늘어놓는데 찾아가봐야 별거 없다는.

자산이 많은게 투자를 잘해서 그런 분들도 있겠지만 운이 좋아서, 안쓰고 모으기만 해서 많은 분들도 많아요. 따라서 자산규모와 투자성공 여부는 큰 상관이 없을 수 있고, 특히 성공한 경우도 때가 다르면 도움이 안될수 있겠죠.

투자로 성공하려면 일단 성공의 의미를 정해야 하겠지만 자산을 키우는게 목적이라면 1) 시드가 크다 × 2) 감내가능한 리스크 내에서 좋은 방법을 동원한다 × 3) 시간의 테스트를 거쳐 숙성을 견딜 수 있다 정도가 필요하지 않을까 싶네요.

1)은 남이 해결해주지 않고, 2)는 도움을 받을 수 있고, 3)도 도움을 받을 수 있습니다. 뭐든 혼자 다 잘하는 분도 있고 도움이 필요한 분도 있겠죠. 제 경우는 성공의 의미가 향후 몇년의 시간동안 절세하면서 자산을 잘 현금화하는 것이라 그에 필요한 도움을 받는 중이구요.

동의 합니다. 자산 형성에 시드도 중요하고. 수입/지출 중요하죠.

그런데 2-3의 경우에는 결국 본인이 판단해야하지 않나 싶어요. 폭락장에 다른 사람 판단을 믿을 수 있다라면...

덕구온천님처럼 특정한 조언이 필요해서 찾는것과, 투자를 잘 모르겠으니 좋은 fa 만나서 굴리고 싶다는 전혀 다른 얘기지요.

잘모르겠으면, 인덱스 펀드나 사두는게 제일이라 생각합니다.

그 말씀도 맞는 말씀입니다. 근데 그걸 실제로 할 수 있는 경우가 또 그렇게 많지도 않아요. 흉보는건 아닌데 저희 P2 같은 경우는 cash 보유가 너무 많아서 전혀 투자가 안되요. 언젠간 올 폭락만을 기다리며 계속 cash. 좀 안타까운데 남편말은 안들으시니 이런 분은 어드바이저가 좀 필요하긴 합니다. P2 보고있나? ^^ (안봅니다 ㅋㅋㅋ)

재밌는 통찰이네요! 의사나 변호사같은 다른 전문 직종의 기술은 자기 자신에게 쓸 수가 없기에 소득을 유지하려면 부득이 일을 해야만 하는데, financial advisor는 그냥 자신에게 써먹으면 되는게 재밌는 차이군요.

의외로 직종을 가리지 않고 평균 65세 이전에 보통 은퇴해요. 돈을 많이 버는 직업이라도 더 늙기 전에 즐기고 싶어하기 때문에.

물론 전문직은 고소득층이기 때문에 충분한 자산을 모았다면 일찍 은퇴를 하겠죠. 그리고 모든 유능한 financial advisor가 무조건 일찍 은퇴를 하는 것도 아닐테고, 은퇴 결정에 cash flow만이 유일한 결정사항은 아니구요. 오히려 유능한 전문가는 은퇴하고 즐기는 것보다 그냥 일 자체를 좋아하기 때문에 은퇴를 일부러 늦추는 것도 있을 것 같습니다.

같이 일하는 똑똑하게 생긴 보스나 코워커에게 물어봐도 word of mouth 무시 못하는거 같아요.

아니면 돈 잘 굴리는 친척들중에..

저희가 쓰는 사람은 아는 사람 소개로 알게된 분인데 자기 개인으로 하시더군요. 저희 세금 보고도 꽁짜로 해주시고 경조사때 직접 오시기도 하시고 친한 친구처럼 대해주셔서 거리감 없으신 분인데 자기 niche 마켓을 개척하신듯..그렇다고 저희가 뭐 크게 부자도 아닌데 부자 아니라도 이런 분들 쓰시면 정말 도움이 많이 되는거 같아요.

전설의 유니콘 같은 나만 아는 정말 잘하는 핸디맨 같은 Advisor를 가지고 계신가 보네요. 저도 그런 분들이 있다는 말은 들었는데 현실에선 아직 못만났습니다.

내공 정말 깊으시군요. 많은 도움 얻고 갑니다. 시간날때 두고두고 읽으며 공부해야겠어요.

별 내공은 없고, 그냥 사고 팔지 않는 단순무식한 방법으로 버텨왔습니다. 팔아서 뭘 더 잘할 자신이 도저히 없어서. 작년에서야 은퇴후 경치좋은 또는 더 좋은 집에서 살겠단 꿈이 생기면서 그 목적에 맞게 조금 더 자산을 효율적으로 조정해나가는 과정에서 좌충우돌한 기록입니다. 작전이 성공해야 할텐데 진행형입니다.

글 흥미롭게 잘 읽었습니다. 정말 제가 모르는 새로운 세상이로군요. 링크된 SpiderRock 문서를 몇 번을 읽어봐도 무슨 말인지 정말 모르겠어요. 저도 몇 년 전에 몇 명의 영업사원 같은 FA들과 미팅을 하고나서 disillusion 된 바 있는데요 아마 그 때는 제가 한창 accumulation 단계였고 자산을 옮겨서 무엇을 하겠다는 구체적인 목표가 없었던 탓도 있는 것 같습니다.

저도 바로 이해하지 못했고 한참 들여다보고 참고자료도 찾아봤어요. 애초에 자격을 갖춘 financial advisor용이니까요. 그런 이유로 개인투자자에게 이런 자료를 제공하지 않는 것 같습니다. 기초가 부족한 상태로 오해로 투자한 다음에 소송걸면 곤란하니까요.

어떤 일이든 똑바로 공부하고 자세히 들여다보면 최소한 실패 확률을 줄일 수 있다고 믿는 편이다보니, 글에서 고민하신 흔적이 많이 보여서 배울점이 많다고 생각했습니다.

좋은 글 덕분에 다양한 시각의 댓글들도 흥미롭게 읽었습니다.

전혀 생각해보지 않았던 내용이라 흥미를 갖고 재밌게 읽었습니다.

예전에 마일모아 내에서 유명하셨던 한분께서 20만불까지는 묻지도 말고 따지지도 말고 ETF에 넣어 놓고 잊어버려라 하셔서

저도 지금까지는 큰 변화 없이 그 길을 따라 걷고 있었습니다.

때마침 이제 어떻게 해야되나 하는 시점이었는데 새로운 인사이트를 갖게되는 글을 읽게 되었네요.

말씀하신 옵션을 포함하여 조금 더 다양하게 고민 해볼 수 있겠네요.

궁금한데요.. 퍼센티지 수수료를 내면서까지 얻을 수 있는 게 어떤게 있나요?

좋은 상품을 권해주는 것인지?

좋은 어드바이스를 해주는 것인지요? 어드바이스라면 구체적으로 어떤 어드바이스 일까요?

장기적으로 sp500을 이기기 힘든데 돈을 내고 얻는게 무엇인지 궁금하네요

초과수익을 위해 fee를 내는거라고 생각하면 말씀하신 비슷한 결론에 도달하는 것은 당연한거라고 생각합니다.

특히 15년간 지속된 bull market가 이제는 기정사실 비슷하게 자리 잡다 보니까 더 그렇겠죠. (하지만 앞으로 15년은 과연...은 둘째 치고요)

결국 이 fee는 어드바이스 / 재정플랜을 위한 거라고 생각하는게 맞습니다.

실제로 몇년 전까지만 해도 초과수익을 selling point로 많이 FA들이 활동을 했지만, 요즘은 이게 더 이상 보편적은 아닙니다.

플래닝이라 함은 다양한 각도에서 실제로 retirement scenario는 물론 budgeting 검토, 절세전략, 투자전략, 노후계획, 상속/증여 전략, RSU/ESPP/옵션/windfall 전략, 교육비 전략, Roth전략, 소셜연금 최적화 등에 대해 체계적으로 검토해주고 recommendation을 공식적으로 제공합니다.

물론 아직은 초과수익이 가능한 것 처럼 selling하는 경우도 꽤 있어서 잘 걸러내야하긴 합니다. 뭐 그건 보험상품 파는 분들 처럼 없어지지는 않을 거 같구요. 초과수익을 제대로 기대하려면 hedge fund같은데다 투자하면 좋겠지만, 그건 사실 또 다른 업종이긴 합니다. 다만 일반인들은 대형은행에 돈을 맡기면 헷지펀드처럼 초과수익을 갖다주기를 바라지만요. 이건 마치 회계사에게 맡기면 더 많은 리펀드를 기대하는 것과 비슷한 심리라고 할 수 있어요. 실제로 절세는 전략을 통해서 회계사님이 도울 수 있는거지 그냥 맡긴다고 무조건 세금 덜 내는 건 절대로 아니니까요.

그렇군요. 재정플랜/어드바이스가 주된 혜택이 된다면

1. 본인이 직접 공부해서 하는 것보다 탁월히 좋은/다른 점이 있을까요? 절세 (상속, 학비, roth, 소셜연금)과 은퇴계획이 큰 틀인것 같아보이는데 예를 들어 자산의 0.5%의 가치가 진짜 있나요?

2. FA 이신것 같아서 궁금해서 여쭙니다. 같이 일하시는 고객분들의 분포가 어떻게 될까요?

나이별 (30대 40대 50대 등등)로도 궁금하고 직종별로도 궁금합니다.

금융 지식이 없으신 분들이 찾는 것인지, 금융 전문가들도 찾는지 궁금하네요.

한 예로 FA 분들도 FA 분들한테 자산 관리를 맡기나요?

1. 상식적으로는 어느정도 중간쯤은 당연히 DIY로 할 수 있습니다. 하지만 제가 예전에 은준위 운영할 때 600명 이상을 그래도 높은 수준의 은퇴계획 교육프로그램을 운영했는데 제가 현재 개인적으로 1대1로 하는 방식이 훨씬 더 도움이 되고 가치가 충분히 제공된다고 말씀드릴 수 있어요. 그 가치의 금액화는 개인이 알아서 판단할 부분 같구요.

2. 직업윤리상 구체적인 고객 정보를 공유하는 것이 심하게 규제적으로 제한이 되는 업종이에요. 다만 두리뭉실하게 말씀드리면 30/40/50/60대 다 있구요. 직종은 전문직, 사업가, 회사원 당연히 다 있구요. 금융 전문가라고 하면 회계사 같은 분들도 찾긴 하지만 한 예로 FA 분들도 FA 분들한테 자산 관리를 맡기나요? --> 투자자문사들은 conflict of interest 때문에 compliance상 서로 그런 관계를 유지하기가 어려워요.

감사합니다. 마지막 질문 드릴게요.

FA는 모든 분들에게 필요하다고 생각하시나요?

아뇨. 말씀드렸다시피 DIY로 해도 괜찮은 분들 많아요.

오늘도 다른 글타래에서 새로 투자 입문 하는 분의 글에 DIY로 시작하라고 댓글을 쓰기도 했죠.

어떤 사람들은 치과에 자주 안 가도 충치 거의 없는 분도 있고, 다른 분들은 아무리 건강하게 살려고 노력해도 치과쌤을 자주 봐야 되듯이 케바케가 맞다고 생각합니다. 개인적인 생각으로는 만약에 살면서 한번만 꼭 받겠다 싶으면 은퇴를 한 1-2년 앞둔 시점에서 한번쯤을 받아보면 꽤 도움이 될 수 있다고는 생각합니다. 근데 평범한 자산에 평범한 소득 정도면 크게 망할 것도 없고 크게 흥할 것도 없으니 안받아도 성공할 사람이 망하거나, 망할 사람이 성공할 정도는 아니라고 봅니다. 자신에게 주어진 자원 (resource)을 더 효과적, 효율적으로 관리하기 원하면 도움이 될 수는 있죠. 하지만 이 업계는 아직 불투명한게 많고 영업사원 중심적인 사고가 꽤 흔해서 팔랑귀 혹은 불나방이 되는 것 보다 혼자 스스로 배우는게 확률적으로 안전한 길이라는 것을 말씀드릴 수 있습니다.

피의 세계는 아주 다양합니다.

1) 초과수익으로 피를 받는 분야도 있습니다. 예) Tax loss harvesting (scavenging)을 주기능으로 해서 S&P 500 벤치마크 대비 +2%하고 그 중 1%를 가져가는 모델

2) 내가 운용할 자신이 없는 분야를 대행해 income을 만들어주고 피를 가져가는 covered call 운영대행 - 본인역량/시간이 없어 그대로 두면 수익은 0인데 수수료 내고도 net income이 생김

일반적으로 balanced portfolio를 운용대행해주는데 피를 내고 맞기고 본인의 target benchmark가 S&P500라면 항상 손해본단 인상을 가지게 됩니다. 그런 경우엔 애초에 balanced portfolio 운용을 맞긴 것 자체가 실수였던 것이죠. portfolio performance의 문제는 아니고.

맞습니다. ㅎㅎ

1. 이 performance-based fee방식은 investment adviser 법규상 일반 투자자(고객)에게 제공하면 안되고 minimum자산이 대략 2 million 이상이 되어야 하긴 해서, 오히려 SEC의 규제를 덜 받는 Hedge fund들이 더 많이 활용하는 fee 방법이긴 합니다.

2. 이 것 역시 좀 약간 특수한 방법이긴 하죠. 이건 전반적인 FA라고 하기 보다 전문투자기법 대행서비스에 가깝죠.

아마 언급하신 두 경우는 일부러 찾아보지 않는 이상 일반인들이 찾기에는 오히려 어려울 거 같아요. 워낙 이 업종이 광고 때리는 것도 규제가 되어서요. 강한 규제가 오히려 더 이 바닥을 더 어둡게 만든다는게 개인적으로 흥미로운 현상 같아요.

1) 카테고리의 예로 에크먼이 pershing sqaure hedge fund를 etf형태로 direct to retail로 유럽에서 파는걸 미국에도 준비하고 있던데 출시되면 재미로 함 사보려 합니다.

강한 규제가 더 어둡게 만든다 크게 공감합니다.

2번 경우 원문에서처럼 맡기고도 손실이 발생하면 어떻게 되나요? 사인할 때 손해가 날 수도 있다는 조항이 있나요?

은행 상품이 아닌 한 거의 모든 투자는 손실이 나지 않는단 보장을 하지 않습니다.

얼마있지 않은 자산 잘 굴려보고자 관심은 엄청 많은데, 보험/연금상품 팔려는 사람들만 주변에 꼬이네요..ㅠㅠ

저도 한동안 그사람들 믿고 투자해보려다가 마모게시판 글들 읽고 안했는데, 정말 200% 판단 잘한거 같아요.

저 같이 잘 모르지만, 캐시플로우 좀 있는 사람들이 타겟인거 같아요.

근데 혼자 공부하고 헤쳐나가기엔 한계가있어서, 주변에 금융 설계를 조언해줄 진정한 어드바이저가 있으면 좋겠단 생각을 항상 해왔어요.

근데 금액도 크지 않아서 어디다 물어보기도 그렇고 ㅎㅎ

20 몇년전 저의 학부 졸업후 첫 직장도 큰 (투자)은행이여서 그때 배정받은 직원 구좌를 아직도 메인으로 쓰고 있는데, 이곳의 창구 직원 분들도 제 어카운트 혹은 번호를 보면 같은 회사 직원이라고 반갑게 맞아주곤 합니다. 그런데 그런 좋은 (?) 관계라고 생각되는 저에게도 은행 브랜치에 있는 어드바이져들이 3% front load fee있는 펀드 팔려 하세요. 큰회사는 구조가 다 비슷한거 아닌가 싶습니다.

어드바이저 분들이 나중에 모아놓은 돈으로 뭐를 하려고 하느냐는 질문은 하는게 귀찮게 보일수도 있지만, 아마 밑의 링크를 건 investment policy statement를 적는대 필요하지 않을까 싶습니다. cfa 공부했던 분들은 기억하실거에요, 이런 두루뭉술한 부분이 더 적기 어려웠던걸...

https://www.cfainstitute.org/-/media/documents/article/position-paper/investment-policy-statement-individual-investors.pdf

저는 업계 사람인데, 저희 회사 조차도 (미국의 소매 금융 시장에 참여하길 자의반 타의반으로 포기했던) 직원들 401k, financial advisory, restricted stock accounting 뭐 이런건 정작 경쟁자인 Fidelity로 사용합니다. 여기 어드바이져 분들에게 돈 안내고 저도 일년에 두번 정도 이야기 하는데, 이분들이 의외로 도움 되는 이야기들을 많이 해줘요. 다른 큰 은행 두곳에 계신 분들과 소개 받아 이야기 해봤는데, Fidelity의 low fee에 기반한 정말 많은 product line들 + 그 안의 광범위한 전문가 집단들을 딱히 서비스료 없이 이야기 할수 있는게 도움이 됩니다. 하다못해 업계 사람들 중에서도 어드바이져가 해줄수 있는건 많은것 같습니다. 가령 저는 주식 중에 인터넷/빅테크/빗코인 이런건 평생 사본적이 없는데 (SPX ETF나 펀드에 들어있는 것 외에), 다들 혀를 끌끌 차더군요...

Pershing Square같은 상장된 펀드를 업계에선 'permanent capital'이라고 부르는데 저희 상상으론 'permanently FEE paying capital'이라고 생각됩니다. 청산하는게 복잡해서... 그래서 밑의 그래프에서 보실수 있듯 실제 가격과 내재 가치의 (NAV) 차이가 좀 날꺼에요. 뭐 30% 할인된 가격에 사서 20% 할인된 가격에 판다는 생각이라면 모르겠지만, permanent capital/closed end fund 이런 상품들은 여기서 평생 수수료를 받아 먹을수 있는 운용사 외에 과연 투자자들에게 도움이 되는 상품인지 저는 잘 모르겠습니다. Fee discount를 따로 받을수 있다거나, 이 상품을 청산해서 속에 있는 펀드를 직접 받을수 있는 기회가 있다면 모를까.

다른 이야기지만... 저는 제정적으로 은퇴 준비는 하는게 맞겠다고 생각하지만, 개인적으로 은퇴는 정말 하고 싶지 않습니다. 출근해서 다른곳에서 온 사람들과 미팅들 하는것도 재미있고, 새로운거 배우는것도 신나고, 기타 등등. 회사와 업계서 등 떠밀어 내 쫒거나 벽에 ㄸ칠할때까지 일하고 싶은데, 뭐가 맞는진 모르겠네요. ㅎㅎ

+1 Fidelity의 low fee에 기반한 정말 많은 product line들 + 그 안의 광범위한 전문가 집단들을 딱히 서비스료 없이 이야기 할수 있는게 도움이 됩니다

저도 그렇게 생각하는데 피델리티 어드바이저에게 돌아가는 피가 거의 없는 건 조금 안타깝기도 해요. 첨부하신 PSH 블룸버그 화면은 현재는 LSE에서만 거래되는 것이죠? 맞습니다. NAV에서 많이 discount된 가격에 들어가서 좋을때(가 생길거라고 보는데) 나오는건 나쁘지 않으니까요. 운영방식이 흥미로운 상품이라 생각해서 매수하면 또 배우니까 공부삼아.

은퇴는 직업x직종x개인성향x개인재정x가족상황이 합쳐진 다차원 문제라 생각하는데, 저는 그냥 직업x직종을 다 exit하고 놀다가 뭐할지 생각해보려구요. 너무 많은 시간을 일하는걸 오래하다보니 자산상황이 좋아진 이후 별로 계속하고 싶지 않아요.

Fidelity가 큰 자산운용사 중에서는 특이하게 상장회사가 아니라, 주주들에게 환원해야할 돈도 없고 해서 월급도 & 복지도 좋은 일하기는 좋은 회사입니다. 이쪽 업계에서 가장 큰 플레이어들인 Fidelity, Capital Group, Vanguard, Pimco 등이 다 상장되 있지 않단 사실은 뭔가 의미하는게 있을지 모르겠지만.

위의 PSH는 제 기억으론 처음 Euronext/네델랜드에 상장했기에 그 차트인데, 런던에서도 거래되고 있습니다. 더 거래량이 많은 곳에서 사시면 될꺼에요.

경험나눠주셔서 감사합니다. 생각보다 무례한 질문도 많아 저도 동감 가는 부분이 있네요. 부동산부자 되신분들 뵈면 한결같이 대답하시더라구요. 샀는데...그냥 팔지 않은거지 내가 뭐... 이런식 대답이 많으셨어요. 일단 사면 버틸줄알아야 하는데 말이죠. 또 배웁니다.

solo 401k열려고 td 갔다가 financial advisor만나보라고 set up 되었는데 fee 가 1.1% 라네요..;;;

많다면 많은 금액 같은데, 가치가 있는지 고민중에 마일모아에 이런 주옥같은 글 있다는 기억에 다시 와보고 읽어봅니다.

덕구온천님 경험담 나눠주셔서 감사합니다.

Fidelity fa 연락와서 만나봤는데 제 기준에는 별거 없어서 손절했습니다. 솔직히 그 사람 얘기듣고 concentrated 된 주식 몇개 팔았는데 그후로 계속 올라서 사실상 손해네요. (근데 fidelity 계좌 로그인하면 계속 그 사람 얼굴이 제일 위에 떠서 기분이 나빠요.

왜 내가 이사람 얼굴을 계속 봐야되지. 하.. 없어지지도 않아요.)

댓글 [73]