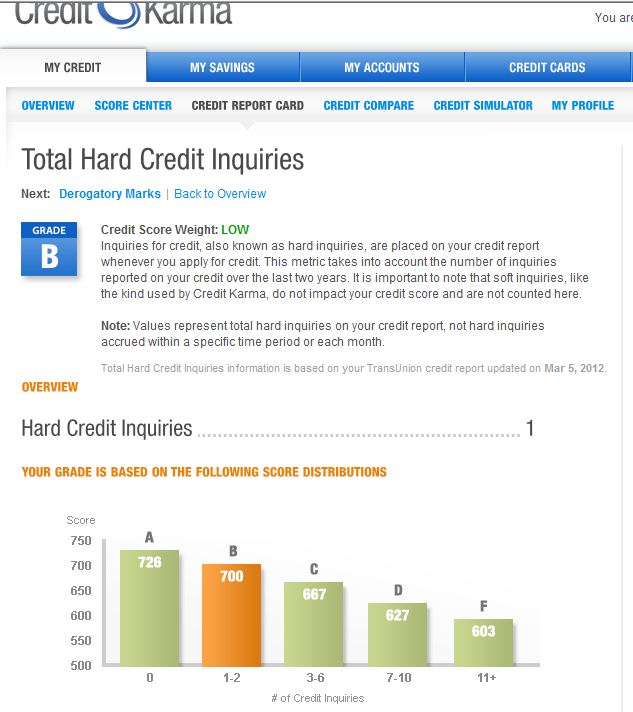

첨부사진을 보시면 아시겠지만, 제가 최근에, AA 시티 2장, Chase 사파이어, SPG, 토요타 finance, 체이스 프리덤까지 만들었는데, credit kamar에는 1 개만 있다고 나오네요.

제가 작년 10월에 돈을 주고 약 18불정도.. 뽑은 것은 정확히 3개 크레딧 회사중 어디가 Hard Pull 했는지 정확하게 나옵니다.

고수님들께 여쭙기는, 보통 몇 달에 한번씩 유료로 뽑습니까? 아니면, 매달/ 혹은 매일(?) 모니터링 하는 서비스 쓰고 계신가요?

크레듯 히스토리를 인터넷에 공개(?) 하시는건가요? 강심장 이시네요. ㅋㅋ

저는 아멕스의 Credit Secure 를 쓰는데, 정확도는 비교적 괜찮은 수준인것 같습니다.

한달에 2~3번씩 크레딧 3사 점수와 내역을 뽑아보는데 $17정도 내고있고요.

돈이 좀 아깝긴 하지만 대박딜 나오면 빨리 판단해서 달려들어야 하기 때문에,

최소한 이정도 투자하면서 자기점수 항상 모니터링하는 정도의 예의는 있어야 된다고 봅니다. ㅎㅎ

마일리지 게임이 그리 호락호락하진 않거든요. 까딱하다간 은행이 크게 이깁니다.

하드 인콰어리는 2년 남아있습니다. TU, EQ 의 경우는 2년 1일째에 바로 떨어져나가고, EX는 2년째되고 그달말이 지나면 인콰이어리가 떨어져나갑니다.

1년이라고 알고계신 것은 fico스코어에 계산되는것이 최근 1년 인콰이어리라는 것입니다. 2년지나면 인콰이어리가 리포트에서 아예 없어지지만, 크레딧 리포트에 date opened가 나와있고, 새로 크레딧 받을때 authorized user가 아닌이상은 인콰이어리가 있는것이 보통이니, 리포트에서 인콰이어리가 사라졌다고 다가 아닌것 같습니다. 그리고 그밖에 open된 신용카드의 평균수명도 쉽게 계산이되니까요.

참, 변수들이 많죠? ^^

그렇군요. 참 변수들이 많습니다. 2년이 지났다고, 무조건 새로 다 되는 것은 아니군요.

감사합니다.

Creditkarma는 transunion것만 뽑아오는걸로 알고 있습니다.

그리고... 점수도 그닥 정확치 않아요 ㅎㅎ

윗분 말씀처럼 CK는 TU의 인콰이어리만 조회해주기때문에 그럴꺼에요. 님이 사시는 곳이 주로 experian에서 인콰이어리를 뽑는다면 TU에는 전혀 인콰이어리가 없겠죠. 크레딧 모니터링 써비스는 괜찮은곳 많고, 3사 다 보여주니까, 하나쯤 신청하시면 좋은것 같아요. 점수는 다 fako라 fico랑 다르니까 신경쓰지 마시구요.

Credit karma는 TU것만 조회합니다..그래서 다른것이고요 저의 경우는 점수는 트렌드만 확인하고 기타 레포트는 이상한계좌나 퍼블링레코드등이 새로 들어온것이 없는지 확인용으로 사용합니다..

credit sesame는 experian조회합니다만.....

댓글 [8]