신해철씨의 사망소식에 많은 분들이 놀라셨을 것이라 생각됩니다.

저도 그 중 하나였는데요.

저랑 몇 살 차이도 나지 않는 분이 그렇게 갑자기 돌아가시는 것을 보니,

인생 참 허무하구나 하고 생각하게되고,

만약 내가 당장이라도 죽는다면 남은 가족들은 어떻게 될까? 그런 고민을 오전에 하다가

올초에 잠깐 샤핑했던 Life Insurance를 가입해버렸습니다.

제가 가입한 회사는 State Farm입니다.

아래의 3가지를 놓고 고민했었는데요,

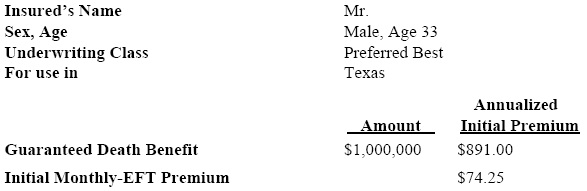

1. Term 10년 - 25만불 - $24.80/month(소멸성)

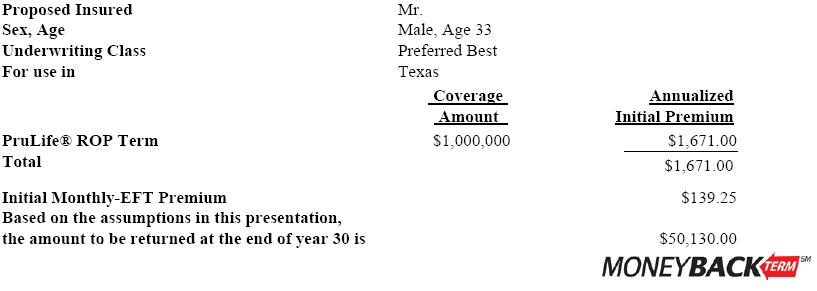

2. Return of Premium Term 30년 - 50만불 - $183.55/month(원금상환)

3. 20 Pay Life 20년 - 25만불 - $448.05/month(Whole Life)

오후 근무시간에 잠깐 에이전트 사무실에 들려서 설명듣고는

3번으로 했습니다...

사실 공부를 좀 하고 했어야하는데, 제가 내일이 생일이라 생일지나면 매달 내는 금액이 또 오르기에 과감하게 결정했는데요, 잘한건지는 모르겠습니다.

지금 구글링해보니 Whole Life는 절대 하지 말라는 이야기도 보이고 그러는군요...더 공부해봐야죠...

암튼 마모분들 다들 건강하세요~

네...에이전트한테 다시 전화해보려구요..:)

오늘부로 40입니다...사실 에이전트는 텀 10년을 권하던데요, 말씀하신대로 10년은 의미가 없는 것 같고, 그리고 원금상환 등 때문에 whole life로 제가 결정했습니다만,

whole life 20년도 지금 생각해보니 별로 메리트는 없는 것 같습니다.

30년이나 40년이 남은 가족들한테 좋지 않을까 싶습니다...

신체검사는 올 1월에 쇼핑할 때 했었습니다.

그 결과가 1년간 유효하다고 하더군요.

State Farm의 경우 결과 등급이 여러개 되는데,

저는 위에서 2번째 등급을 받았거든요.

에이전트 말로는 제 나이에 이런 등급이 나오기 힘들다고 웬만하면 등급 좋을 때 보험들으면 좋다고 해서(rate이 낮으니까요)말이죠...

개인적으로 생명보험가입은 가족을 위한 최상의 배려라고 생각해요. 아시는분이 40대초에 사망했는데 생명보험이 없어 남은 가족들이 힘들게 사는걸 보고나니 더더욱 생명보험은 들어야겠더라구요.

그러게 말이에요...

지난 이야기지만, 아버지께서 99년에 암으로 돌아가셨었는데,

돌아가시기 몇 달 전에 가족들 모르게 생명보험 들어놓으신 것이 있더라구요.

근데 매달 몇 만원 차이때문에 아버지께서 암으로 인한 사망에는 체크를 안하셨더군요.

히든고수님 금방 업데이트 해드리겠습니다...

2번과 3번의 차이점은

2번은 30년간 매달 $183.55를 내면

30년 안에 죽으면 50만불이 나오고,

30년 후에는 보험은 소멸되지만 그 동안 냈던 $66,078을 받습니다.

3번은 20년간 매달 $448.05를 내면,

20년 후에는 $117,197을 내게 되는데

2번과 달리 이 돈에서 10%만 남겨놓는다면 죽을 때까지 25만불의 보험은 살아있게됩니다.

물론 저 목돈을 안찾을 경우 계속적으로 늘어나는데요,

제가 받은 자료에 의하면 아래와 같습니다.

20년차 $117,197

26년차 $138,072

31년차 $155,980

46년차 $206,270

1번과 2번의 차이를 알려드리겠습니다.

2번이 1번에 비해서 일년에 1,596불을 더 냅니다.

1번 텀 보험을 사고 나머지 차액 1,596불씩을 저금한다고 했을때, 각 이자율에 따른 30년후 액수입니다.

보시다시피, 보험회사는 강풍호님한테 연이율 2%에 30년짜리 적금을 팔려고 했던 거죠.

물론 중간에 해약하게 되면, 페널티가 따르겠죠.

물론, 텀 보험이 십년간 유지되고, 10년이 지나서는 프리미엄이 올라가겠지만,

그걸 감안하더라도 연이율 3% 밑이겠지요.

보험회사는 강풍호님이 낸 추가 보험료를 가지고 30년짜리 국채를 3.05%에 사서 (가장 보수적인 경우죠, 실제는 이보다 수익이 높겠고)

삼십년 지나서 76,000 불에서 66,000 지급하고,

나머지 만불은 지가 먹습니다.

중간에 해약하면, 더 신나는 거고.

| year | 5% annual return | 4% annual return | 3% annual return | 2% annual return |

| 1 | 1,596 | 1,596 | 1,596 | 1,596 |

| 2 | 3,272 | 3,256 | 3,240 | 3,224 |

| 3 | 5,031 | 4,982 | 4,933 | 4,884 |

| 4 | 6,879 | 6,777 | 6,677 | 6,578 |

| 5 | 8,819 | 8,644 | 8,473 | 8,306 |

| 6 | 10,856 | 10,586 | 10,324 | 10,068 |

| 7 | 12,995 | 12,606 | 12,229 | 11,865 |

| 8 | 15,240 | 14,706 | 14,192 | 13,698 |

| 9 | 17,598 | 16,890 | 16,214 | 15,568 |

| 10 | 20,074 | 19,162 | 18,296 | 17,476 |

| 11 | 22,674 | 21,524 | 20,441 | 19,421 |

| 12 | 25,404 | 23,981 | 22,650 | 21,406 |

| 13 | 28,270 | 26,536 | 24,926 | 23,430 |

| 14 | 31,279 | 29,194 | 27,270 | 25,494 |

| 15 | 34,439 | 31,958 | 29,684 | 27,600 |

| 16 | 37,757 | 34,832 | 32,170 | 29,748 |

| 17 | 41,241 | 37,821 | 34,731 | 31,939 |

| 18 | 44,899 | 40,930 | 37,369 | 34,174 |

| 19 | 48,740 | 44,163 | 40,087 | 36,454 |

| 20 | 52,773 | 47,526 | 42,885 | 38,779 |

| 21 | 57,008 | 51,023 | 45,768 | 41,150 |

| 22 | 61,454 | 54,660 | 48,737 | 43,569 |

| 23 | 66,123 | 58,442 | 51,795 | 46,037 |

| 24 | 71,025 | 62,376 | 54,945 | 48,553 |

| 25 | 76,172 | 66,467 | 58,189 | 51,120 |

| 26 | 81,577 | 70,722 | 61,531 | 53,739 |

| 27 | 87,252 | 75,146 | 64,973 | 56,410 |

| 28 | 93,211 | 79,748 | 68,518 | 59,134 |

| 29 | 99,467 | 84,534 | 72,169 | 61,912 |

| 30 | 106,036 | 89,512 | 75,930 | 64,747 |

3번의 경우, 텀프리미엄에 비해서 일년에 추가 프리미엄을 5076불을 더 내게 되는데,

역시, 각각의 이자율에 따른 액수 성장을 보여주는데요.

보세요,

20년차, 26년차, 31년차, 46년차 액수가,

2% 이자율하고 놀랍도록 똑 같지요?

왜 20년에서 40년 동안 돈을 굴리는데,

달랑 2% 이자 받고 빌려 줬나요?

취소하거나,

안 되면 그냥 날린셈 치고 해약 하세요.

이미 한달치 낸돈 아까워서 앞으로 20년간 5500불씩 붇기보다는,

지금 448불 날리고,

내가 섯불렀구나,

앞으로는 조심해야지 하는게 나아요.

"제가 받은 자료에 의하면 아래와 같습니다.

20년차 $117,197

26년차 $138,072

31년차 $155,980

46년차 $206,270

"

| year | 5% annual return | 4% annual return | 3% annual return | 2% annual return |

| 1 | 5,076 | 5,076 | 5,076 | 5,076 |

| 2 | 10,406 | 10,355 | 10,304 | 10,254 |

| 3 | 16,002 | 15,845 | 15,689 | 15,535 |

| 4 | 21,878 | 21,555 | 21,236 | 20,921 |

| 5 | 28,048 | 27,493 | 26,949 | 26,416 |

| 6 | 34,527 | 33,669 | 32,834 | 32,020 |

| 7 | 41,329 | 40,092 | 38,895 | 37,736 |

| 8 | 48,471 | 46,771 | 45,137 | 43,567 |

| 9 | 55,971 | 53,718 | 51,568 | 49,514 |

| 10 | 63,845 | 60,943 | 58,191 | 55,581 |

| 11 | 72,114 | 68,457 | 65,012 | 61,768 |

| 12 | 80,795 | 76,271 | 72,039 | 68,080 |

| 13 | 89,911 | 84,398 | 79,276 | 74,517 |

| 14 | 99,483 | 92,850 | 86,730 | 81,084 |

| 15 | 109,533 | 101,640 | 94,408 | 87,781 |

| 16 | 120,085 | 110,781 | 102,316 | 94,613 |

| 17 | 131,166 | 120,289 | 110,462 | 101,581 |

| 18 | 142,800 | 130,176 | 118,852 | 108,689 |

| 19 | 155,016 | 140,459 | 127,493 | 115,939 |

| 20 | 167,843 | 151,154 | 136,394 | 123,333 |

| 21 | 176,235 | 157,200 | 140,486 | 125,800 |

| 22 | 185,047 | 163,488 | 144,700 | 128,316 |

| 23 | 194,299 | 170,027 | 149,041 | 130,882 |

| 24 | 204,014 | 176,828 | 153,513 | 133,500 |

| 25 | 214,215 | 183,901 | 158,118 | 136,170 |

| 26 | 224,925 | 191,257 | 162,862 | 138,893 |

| 27 | 236,172 | 198,908 | 167,747 | 141,671 |

| 28 | 247,980 | 206,864 | 172,780 | 144,505 |

| 29 | 260,379 | 215,139 | 177,963 | 147,395 |

| 30 | 273,398 | 223,744 | 183,302 | 150,343 |

| 31 | 287,068 | 232,694 | 188,801 | 153,350 |

| 32 | 301,422 | 242,002 | 194,465 | 156,417 |

| 33 | 316,493 | 251,682 | 200,299 | 159,545 |

| 34 | 332,317 | 261,749 | 206,308 | 162,736 |

| 35 | 348,933 | 272,219 | 212,497 | 165,991 |

| 36 | 366,380 | 283,108 | 218,872 | 169,310 |

| 37 | 384,699 | 294,432 | 225,439 | 172,697 |

| 38 | 403,934 | 306,209 | 232,202 | 176,151 |

| 39 | 424,130 | 318,458 | 239,168 | 179,674 |

| 40 | 445,337 | 331,196 | 246,343 | 183,267 |

| 41 | 467,604 | 344,444 | 253,733 | 186,932 |

| 42 | 490,984 | 358,222 | 261,345 | 190,671 |

| 43 | 515,533 | 372,550 | 269,185 | 194,484 |

| 44 | 541,310 | 387,452 | 277,261 | 198,374 |

| 45 | 568,375 | 402,951 | 285,579 | 202,342 |

| 46 | 596,794 | 419,069 | 294,146 | 206,388 |

그렇군요...이렇게 깊게까지는 생각못했네요.

조금 전 전화해서 일단 오늘 오후4시까지는 홀드시켜놓았습니다.

올려주신 자료 보면서 공부 좀 더 해야할 것 같습니다.

다시 한 번 감사드립니다.

짧은 지식으로 예전에 알아본 바에 의하면, 만약 자금 여유가 충분하시다면! 보험혜택 + 재산상속 방법으로 3번이 많이 쓰이고 있는 걸로 알고 있습니다.

1,2, 번을 비교하자면 1번/2번의 차액으로 동일기간동안 Fund 혹은 정기예금을 들 경우 굳이 2번을 가져갈 이유가 없었습니다. 개인적으로 가장 합리적/경제적 선택은 1번으로 장기간 가능하신 큰 금액을 가져가는 것이 현명하다고 생각합니다.

참고로 올해초 알아본 바에 의하면 35세 기혼남 자녀2명 금연 기준으로 1번 30년 1M이 60불대 였습니다.

아고 죄송, 기록 찾아보니 견적받았던 내용이 나오네요. 수정합니다. 혹시 도움되시는 분 있을까 해서 올립니다.

제가 알아본 1번과 2번이군요...

100만불도 생각보다 안비싸군요...30대 초반이라 그런 것 같기도 하고 말이죠...

2번도 나쁘지 않아보이는걸요?

저도 지금은 돌아가신 아는분의 이야기를 듣고 텀 20년을 3년전인가 들었어요. 위에 올리신 금액이 상당히 비싼거 같아보이는데요. 50만불 금액에 20년해서 한달에 30불 안되게 내는거 같거든요. 남편은 백만불짜리 20년인데 남자라 그런지 좀 비싸요. 80불 정도? 저희는 AAA 에서 했구요. 애 커서 밥 벌이 할정도 까지만 하면 될거 같아서 20년으로 했어요. 한달에 100불 없는 돈이라 생각하고 내고 있어요.

State Farm외에는 안알아봤지만,

상당히 괜찮은 조건인 것 같습니다...

라디오 같은데서 파이낸셜 플래너들이 이구동성으로 하는말은 term life입니다. 다른 상품은 보험회사 좋은일 시키는거라고 하더군요. 차액을 본인이 직접 투자(인덱스 펀드 같은거요)하는게 훨씬 이익이라고요.

저는 selectquote.com을 통해서 가입했는데요, 조건에 따라 맞는 상품을 대신 쇼핑해줍니다.

저같은경우 30대후반에 15년/60만불로 계약했는데 1년에 300불 냅니다. 보험회사는 genworth financial이었구요.

그렇군요...

제가 투자를 잘하면 직접 투자가 나을 것 같기도한데요,

투자엔 아직까지 경험이 없어서 위의 상품을 들었습니다만...

바벨의빛님이 가입하신 것도 상당히 좋아보이는군요...

강풍호님. 내일 생신 미리 축하드리고요,^^

보험금 아까울 정도로 오래 오래 건강히 사세요~~

................저도 생일전에 하나 더 할 예정입니다.

감사합니다...

어제 올린 글이라 오늘이 생일입니다...:)

오늘내로 다시 결정해서 킵하던지 바꾸던지 해야겠습니다...

강풍호님

제가 알기로는 스테이트팜 가입(또는 보험료 재적용) 시에 나이 계산은 생일 전후 3개월인가 까지로 치기때문에 내일 생신이라고 오늘 결정하실 필요는 없을 것 같아요. - 생신 축하드리고요!! - 그리고 또 보험 드신지 1년인가 2년 내에 다른 상품으로 갈아타실 수 있어요. 물론 그때 나이와 건강상태를 기준으로 보험료를 새로 계산하지만요 그동안 부은 돈을 고스란히 가지고 갈아탈 수 있다고 합니다. (어쩌다보니 복돌맘님과 나름 친해서 ㅋㅋㅋ)

복돌맘이 원금 보전하고 나이드셔서 보험금을 돌려 받는 옵션으로 Universal life가 좋다고 했었는데, Whole life가 그건가요?

어쨌든, 보험금 낸거 다 아깝게 오래오래 사시는게 최고죠! ㅋㅋ 보험회사 좋은일 시켜주자고요 ㅎㅎ

whole하고 universal하고 같은 건 아닌걸로 알고 있습니다.

전 오늘까지가 39rate인줄 알고 있는데 그것만도 아닌가보군요.

그 동안 부은돈은 제가 알기로 1년치만 가져갈 수 있다고 들었습니다.

가령 2년 부었다가 다른 플랜으로 갈아타면 1년치만 되는 식이죠...

암튼 댓글 감사드립니다...:)

ㅋㅋ 뭔가 부정확한 정보 죄송합니다 ㅋㅋㅋ

저도 어제 이글 보고 나름 이래저래 몇군데 들러가서 읽어보긴 했습니다만 Whole Life 안에...Universal / Variable Life / Variable Universal 가 존재하더군요. 각각은 남는 자금을 어떤식으로 투자하느냐에 따라 (결국 위험을 어느정도 감수할거냐) 달라지는것 같구요.

http://money.usnews.com/money/blogs/my-money/2013/07/16/should-you-buy-whole-life-insurance

결론은 강풍호님의 몫이겠습니다만 자동차 구입하실때의 꼼꼼함은 Life Insurance에서는 좀 덜(?) 보인듯 하네요.

히든고수님께서 숫자로 보여주셨습니다만 Whole을 사야하는 경우는 "If you're a high-income individual who's maxed out your tax deferred investments, a variable or variable universal policy serves as an additional investment or savings vehicle" 를 제외하고는 딱히 떠오르는게 없네요. (아마 이 수령액이 Tax Free인듯 해요. 자세히 안봄) 이 마저도 별로 당기지 않는 이유는 차라리 다른곳에 투자해서 그만큼 세금 내는게 이보다는 낫다라는 생각이 들어서요. 전 Life insurance나 자동차 보험이나 똑같다고 생각을 하거든요.

바쁘시겠지만 보험 전문가 복돌맘님이 나오셔서 Whole Life의 장점을 좀 잘 이야기해주시면 혹 넘어갈 수도 있을것 같긴 해요. ㅎㅎ

좋은 댓글 감사드립니다.

사실 이번 생명보험건은 지적하신대로 전혀 꼼꼼칠 못했습니다.

굳이 핑계를 대자면, 생일지나면 레잇오른다는 말에 반나절 사이에 결정하느라 그랬는데요-결국 공부는 전혀 안하고 결정했다능...

암튼 현재는 원문에 있는 whole life는 일단 캔슬하고, 제 생각에 그리 큰 의미는 없다고 생각하는 1번으로 가입해놓은 상태입니다.

그 이유는 아래 똥칠이님 말씀처럼 향후 다른 플랜으로 바꾸고자 일단 걸어만 놓은거죠.

비록 며칠 안지났습니다만,

어제, 그제 갑자기 드는 생각은,

자동차 보험은 어차피 버리는 돈이라고 생각하면서,

왜 생명보험은 그러질 못하는가? 자문하게 되더군요.

자동차 보험처럼 버리는 돈이라고 편하게 생각하고 Term으로 들면 간단한 문제인데,

그누무 원금보장이라는 상품때문에 사람을 더 헷갈리고 고민하게 만드는 것 같습니다.

암튼 공부 좀 더 해야겠습니다...

그나저나 복돌맘님 언제 나오시나요???:)

보험회사 다니는 친구가 권해준게 401k 를 잇빠이 하고 있다면

생명보험은 term 으로 20 년정도 100 만불 들어놓는게 좋겠다고 했어용.

제 생각에도 그때되면 애들 대학 졸업하니까 의무는 다한것 같아요 - -

제가 그래도 널 도와줘야 되지 않겠냐 하니까 나중에 100만불 이상 자산되면 그때 이야기하자 - - 라고

쿨한놈

그때 이 아부지가 천국가도 스스로의 힘으로 살거라.

저도 현재 401k 이빠이하고 있는데...

그럼 100만불 가야하나요?

50만불 term으로 알아보니

20년은 월$52.20, 30년은 월 $88.75군요...

그러게요...스님말씀대로 같이 있을 때 더 잘해줘야죠...

매년 나가는 한국, 내년엔 지겨워서 다른데 가려고 했는데,

부모님 보러 또 나가야하려나봅니다...:)

실례지만 연세가 어떻게 되시는 지 여쭤봐도 될까요?

스테이트팜은 30년텀/50만불이 월 $88.75나오더군요.(39세 기준)

마흔번째 생일 축하해용...

감사합니다...:)

생일 축하 드립니다! :-) 전 다행이 회사 베너핏에서 텀을 50만불 짜리가 있네요.

좋은 회사 다니시네요...부럽습니다...:)

보기드문 마모 게시판 40대 강풍호 횽님 Happy B-Day ^^

여기 40대 흔하지 않은가요?^^

감사합니다...:)

저를 포함 마모분들의 99.8%가 20대초반인것으로 알고 있습니다.

엇. 강풍호님 생신 축하드려욤. 헉. 그럼 0.2%안에 저같은 30대 초반이 있는건가요?

감사합니다...

그나저나 전 여태 잘못 알고 있었던듯...

마모 주류가 40대로 알고 있었다능...@..@

생일 축하드립니다... 그리고 저도 강풍호님 때문에 오늘 처음으로 생명보험 알아보고 있습니다... 가족들을 생각해서요... 감사합니다...

별말씀을요...

저도 보험엔 부정적이였는데, 요즘은 유명인사포함해서 주변에 많은 분들이 갑작스레 떠나가니 생각이 바뀌어가더군요...

잘 알아보세요...:)

저도 보험놓고 엄청 고민하다 결국 term으로 부부 각각 50만불로 했습니다. 어차피 목적이 내가 예기치 못하게 일찍 죽었을때 남아있을 가족 때문이니까 그걸 대비한거라 20년 후면 아이도 성인이 됐을 것이고 해서 최종결론을 소멸성 보험으로 해서 매달 부부합쳐 80불 정도 내고 있습니다. 20년 후까지 살아있으면 은퇴연금으로 생활해야죠.. ^^;

근데 이게 보면 제 친구들도 그렇고

다 남자들만 들어요. 우리는 그러니까 와이프 일찍 가면 개고생 하라는것 같고 홀아비로

여자들은 품위있게 살라는것 같아요. 와이프들은 잘 안들더라구요 - -

ㅎㅎㅎㅎㅎㅎㅎ

사람들의 financial 책임은 나이에 따라 틀립니다

애들이 어리고 집 페이먼트에 학자금 등등이 필요한 30대 중반에서 40 대 중반이 가장 클 시기입니다.

적어도 아이가 하나 이상있는 가정은 갑자기 엄마나 아빠가 사망을 하게되면, 한 150~200만불이 필요하다는 계산이 나옵니다.

20년 생활비: 120만 남은 부모가 일 않할경우

조금만 콘도: 35만

학자금: 15~20만불

은퇴보조금: 25~50만불

20-30년 후면 애들이 다 컷을테니

와이프나 남편을 위해 한 25~ 30만짜리 보험이 있으면 좋겠죠? ㅎㅎ

나이가 40이면 애들이 10~3 정도 인가요?

그럼 20년짜리 term 보험 많이 사시고

남은돈으로 종신보험 whole life 를 권합니다.

위에 whole life를 반대하신 글을 본거 같은데

whole life 배우고 팔아본 사람만이 장점을 압니다.

또 돈있는 유태인들이 whole life를 애용하는 이유가 있죠.

Whole life 의 장점은 돌아가시면 나오는 돈과

어느정도의 cash value 가 개런티 되기 때문니지요.

Whole life 가 다 같지는 않습니다. 회사마다 주는

이익배당금 dividend가 틀리기 때문이죠.

예로 massmutual 은 내년에 주는 배당금을

7.1% 로 지난주에 발표했습니다.

조만간 뉴욕라이프, guardian, northwestern 도 발표하겠죠.

아마 비슷한 수준일겁니다. 위에 4개회사는 미국에서 남은

대표적인 whole life를 파는 회사입니다. 네회사중 어떤것을

고르셔도 크게 잘못되지는 않습니다.

보통 3~4%는 게런티를 해주고 지난 20여년간 최저 6.7%를 주어왔으니

무작정 나쁘다고 얘기하긴 그렇네요.

쉽게 생각하시면 내가 오늘 하늘나라에 가게 된다면

무엇을 얼마를 남겨야하나와

내가 나이를 훨씬 먹어서 가게된다면

내 할망구를위해 얼마를 남겨줘야하나를 생각하시면 빠릅니다.

개인적으로 전 44살에 틴에이져 둘이 있습니다

Term 보험이 10년짜리 100만불

Term 보험 20년짜리 50만불

Whole life 지금은 13만불 .... 20년후면 25만정도로 자랄겁니다.

와이프도 term 20년 35만불 + whole life 17만불 짜리로 현제 가지고 있습니다.

오늘 제가 죽으면 제 가족은 160만불의 tax free money가 생겨서 고생않하고 살겠죠

10년 후 죽으면.. 한 60만불...

20년 후 죽으면 한 25만불이죠 대신 제 막내가 32살의 성인이 되었겠고

제와이프가 25만불과 20년동안 벌어논 재산으로 행복하게 살겠죠

개인적인 소견입니다

저도 요즘 생명보험에 관심이 생겨서 알아봤는데, Return of Premium Term 30년으로 100만불짜리 보니까 한달에 100불 전후로 하는 것 같아요 2번 조건으로요. 저는 결혼한지 얼마 안됐는데(미국 나이로 20대 후반 여자입니다), 혹시 제가 애기를 낳고 죽으면 애기 대학보낼 돈으로 쓰라고 남겨두려고 하는데 한달에 100불정도 하니까 2번 조건도 나쁘지 않은 것 같아요. 아직 학생이긴 하지만 한달에 100불씩 부어서 해두는 것도 나쁘지 않을까요?

댓글 [60]