안녕하세요.

비가 주룩주룩 오는 알라바마 날씨가 심상치 않더니

신랑이 받았다는 전화 한통이 제 마음에 주룩주룩 빗금을 치네요 ㅜㅜ.

저희가 택스 보고를 하는데 모기지도 없고 다운페이 모으려고 열심히 사는데

더블 인컴에 아주 소득이 얼마 되지는 않지만 그래도 세금 많이 맞는 구간에 딱 걸쳐서

거의 2천불을 토해내야 한다는 전화를 받았어요. ㅠㅠ

일단 급하게라도 제 이름으로 IRA traditional에 돈을 좀 넣어두라고 하는데

뱅가드 들어가서 들려고 봤더니 이것도 상품을 선택해야 하는 거더라고요.

아래 처럼 상품들이 쭉 나오는데 제가 어떤 기준으로 골라야 하는건가요?

신랑 401K도 맥스로 넣어야 하는가봐요.

전 혹시 아기를 낳으면 직장을 쭉 다니지 못할 수도 있겠다 싶어 401k신청을 안했는데 그것도 하라고 하네요.

저 좀 도와주세요. ㅜㅜ

A money market mutual fund investment is not insured or guaranteed by the Federal Deposit Insurance Corporation or any other government agency. Although a money market mutual fund seeks to preserve the value of your investment at $1 per share, it is possible to lose money by investing in such a fund. |

일단 세금을 더 내셔야한다는건

1. 뭔가 공제를 까먹으셨거나

2. 페이첵 받으실때 allowance 가 너무 높거나 한것같은데요.

그리고 지금 하는 텍스보고는 2014년것을 하는거라 IRA 에 넣어도 안되지 않나요?

저도 한 2500불 정도 뱉어내야 해서, 동지애를 느끼면서 답글 답니다. @_@

사업을 하시는 것이 아니라, 월급이 유일한 인컴인 경우에는 turbotax로 보고하셔도 됩니다.

정보를 넣다 보면 IRA fund에 얼마 넣었냐고 물어보는데요..

- 올해 4/15까지 입금하는 금액은 작년에 붙일수도 있고, 올해에 붙일수도 (내년 세금보고용) 있습니다.

돈을 옮기실때 물어봅니다. 2014년에 붙이시면 됩니다.

- 세금 혜택을 제일 크게 보실려면 max로 넣으셔도 되구요, 만약 한번에 max로 넣는게 부담스러우시면 금액을 바꿔가면서 넣어보세요.

: 3000불 넣으면 어떻게 되나

: 5500불 (아마 max) 넣으면 어떻게 되나

이렇게 넣고 나시면 저절로 세금이 계산되어서 변합니다.

가계에 무리가 없으실 만큼 잘 힘조절 하셔서 넣으시면 됩니다.

- 일단 fund를 옮기고, 종목은 조금 나중에 정하셔도 됩니다.

지금 capture 하신 화면은, 현금을 vanguard로 옮기시면 거기로 돈이 들어갈겁니다.

그 돈을 이용하셔서 fund 사시면 되구요.

- 2014년 소득이 큰 경우 IRA에 들어가지 못하실 수도 있습니다. 이 점은 정보 넣다 보면 계산해서 보여줍니다.

소득이 높아서 deduction 이 안된다.. 뭐 이런 식으로 나올겁니다.

이런 경우는 그냥 맘편하게 포기하셔야 합니다.

- 401k는 이미 늦었습니다. 지금부터 넣으시는 금액은 내년 세금보고때 혜택이 들어갑니다.

여하튼, 미리 turbotax로 계산을 해 보시고 얼마를 옮기실지 결정하시는 것이 좋을 것 같습니다.

**

안낼 돈을 내는 것도 아니고, 어차피 낼 돈을 늦게 내는 것이니..

그냥 좋게 생각하시는 편이... ;)

저희가 CPA분께 맡겨서 하는데 터보텍스로 얼마인지 계산만 해보는것도 되는거죠?

그러게요 1년에 2천불을 야금야금 나눠서 가져가는거는 티가 안날거같은데 목돈으로 뜯길려니 배가 너무 아파요 ㅋㅋ ㅠㅠ

hsa는 또 뭔지.. 찾아봐야겠네요.. 저희 그냥 회사에서 해주는 블루크로스 보험이거든요.. 아마 hsa는 개인이 따로 드는 보험인가봐요? 모르는거 천지입니다. ㅎㅎ

정성스러운 답글 정말 감사합니다. ^^*

곧 아이 가지실 예정이면 하이 디덕터블 플랜 비추 입니다.

그리고 곧 임신 예정이시면 가장 디덕터블이 낮고 보험혜택을 가장 많이 받을 수 있는 플랜으로 하시는걸 강력히 추천합니다. 임신 되고나서는 플랜 바꾸고 싶어도 못 바꿀 수도 있어요.

임신중이나 딜리버리시 병원에서 청구되는 비용이 예상외로 굉장히 높습니다.

특히 딜리버리시 작게는 몇 만불 많게는(씨섹션 해야할 경우) 5만불 까지 청구되는걸 봤어요.

그리고 신생아면 병원갈 일 많은데, 하이 디덕터블 플랜이면 아무리 회사에서 돈 얼마 준다고 해도, 아웃오브포켓 으로 돈 훨씬 더 많이 나가요.

두분 다 따로 보험 할 수 있으면, 남편분은 하이 디덕터블로 해서 헬스 어카운트에 돈 모으고, 아내분은 혜택 좋은 보험으로 혜택보는것도 좋은거 같아요.

아... life time event 는 임신하고도 딜리버리시 바꿀 수 있군요. 역쉬... 마모는 백과사전 입니다.....

마모, 백과사전, 성공적.......ㅋㅋㅋ

만년초보님, 저희도 아이 없을때 하이 디덕터블 플랜으로 잘 썼는데, 아이 있으니까 아무리 패밀리 플랜으로 회사에서 돈 많이 넣어 주더라도, 결국엔 내 주머니에서 나가는 돈이 더 많더라구요. ㅠㅠㅠ

그러게요. IRS는 느리디 느린 종이메일(...)로만 돈내라고 할텐데..

크레딧카드로 돈 못내는건가요??

크레딧 카드로 내면 엑스트라 프로세싱 피 붙었던거 같아요. ㅠㅠㅠ

또 한꺼번에 정말 많이 뱉어야 하면, 페이먼 플랜 같이 2개월, 3개월 할부 옵션도 같이 따라 나와요.

근데 그것도 역시 이자 붙고요. 많이는 아니지만....

가장 좋은건 4월 15일에 빠지도록 첵으로 이자 없이 바로 뱉어내는 거죠.

어차피 내야할 돈이라면 가장 늦게 내는게, 이자라도 버는거잖아요. ㅠㅠㅠ

근데 IRA traditional 에 넣어놓는 돈은 컨트롤 가능한가요? 예를들어서 2014년 택스 때문에 $3000 정도 더 4월 15일 이전에 넣고, 2014년 택스 보고 할때 $3000 클레임 하고, 2015년 4월 16일 부터 2016년 4월 15일까지 $5500 넣어면 2015년 택스 보고 할때 택서블 인컴에서 $5500 빠지는건가요?

네...

그리고, 4/15 이전이라도 아무 년도에 선택적으로 넣으실 수 있습니다.

지금 당장 양쪽 해에 5500 x 2 넣는 것도 가능하실 겁니다.

4/16부터는 선택 없이 2015년도로 들어가구요.

그리고 잘 아시겠지만, 무조건 빠지는 것이 아니라 소득에 따라 다릅니다.

효과 0인 tax braket도 있고, phase out되는 tax braket도 있습니다..

그리고, (salary를 받는+401k) 본인은 안되는데, 공식적인 수입이 없는 배우자는 tax 효과가 있는 경우도 있구요.

income에 따라 다 달라집니다.

그래서 turbotax가 무료니까, 미리 simulation 해보시고 넣으시는 편이 효과적이라고 생각합니다.

아... 그렇군요.

그럼 더블인컴이면 $5500*2명=$11000 까지 한 해에 텍서블 인컴 줄일 수 있는 건가요? 그런데 이것도 65세 이전에 찾으면 페널티 있나요?

예를들어서 28% 택서블 브라킷에 있을때, 401K 같은경우 65세 이전에 돈 찾으면, 페널티+28%(찾는해의 택서블 브라킷) 띠고 받잖아요. IRA traditional 은 어떤가요?

도대체 돈을 어떻게 모아야 할지 모르겠네요. 예전에 비해 분명 더 버는거 같은데 남는게 없어요. ㅠㅠㅠ

그게, 얼마나 deduction 효과가 있을지는 다 다릅니다.

인컴과 모든 상황이 달라서요.

계산하기 전까지는 몰라요..

혹시 세금 사기라고 생각해 보신적 없으신가요? IRS에서 전화하는 일은 거의 없다고 합니다. 그리고, 임시로 돈을 입금하라고 하는 것도 상습적인 스타일이라고 합니다. 전문가와 상담하신 뒤에 입금하시길 권해 드립니다.

그러게요. irs는 전화 안하고, 편지로만 보내는데요. 일단 출처 확인을 해보셔야 할것 같아요.

실제로 전화받아본사람이라서.....IRS에서 전화도 하더군요...리턴이 잘못됐다고, 폼을 보내줄테니깐 다시 해서 보내라고...

당근 출처확인은 해야지요..세상이 세상인지라..

저희 신랑이 받은 전화는 CPA한테 저희가 보낸서류를 보고 그쪽에서 계산해보니 그정도 더 내야되니 IRA라도 들어서 세금 내는거 좀 줄여보라는 거였어요..

당연히 얼마 돌려받을 줄 알고 천천히 서류 보내고 했는데 갑자기 마음이 급해지네요..

401K 도 중요하지만 일단 allowance 부터 바꿔셔야 할것 같은데요.

아이 없이 두분이라면 많이 버시는 분 0, 적게 버시는 분 1 정도로 바꾸셔야 할것같네요.

네 그런것 같아요. 아무래도 제가 처음부터 표시를 잘못한것 같아요. 근데 개념이 잘 이해가 안가서 뭘로 썼는지도 기억이 안나네요.. 에효

조언 감사합니다. ^^

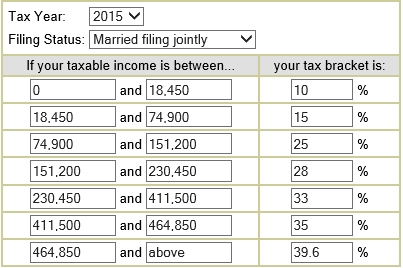

좀더 확실하게 하기위해서 도표를 보며 설명할께요.

18,450까지는 텍스 10% 부과 하고 18,450부터 74,900 까지는 15% 74,900부터 151,200까지는 25% 부과 합니다.

예를 들어서 어번새댁님 부부가 각각 100,000 불씩 번다고 가정했을때 각각의 회사에서 텍스를 정산할때 위에 처럼

18,450까지는 텍스 10% 부과 하고 18,450부터 74,900 까지는 15% 74,900부터 151,200까지는 25% 부과 합니다.

그런데, 어번 새댁 부부과 함께 돈을 벌기때문에 다른 한분의 텍스는 정산시에 100,001불 부터 200,000 불의 텍스 구간으로 이동이 됩니다.

즉 100,000 ~ 151,200까지는 25% 구간, 151,200 부터 200,000 까지는 28% 구간으로 텍스를 계산해야 합니다.

이러한 차이를 줄이기 위해서 allowance를 줄여야 합니다. 얼마나 차이나는지 한번 계산해 보시고, allowance를 조절하시면됩니다.

작은 거라도 Network Marketing 하는거 있으시면 Schedule C 넣어서 Taxable Income 을 내리시면 어떨까요, 구간에 걸쳐 있다 하시니...

network marketing은 뭔가요? 이베이나 아마존 같은데서 물건 파는 그런 거래가 여기에 해당되는건가요?

많은 분들이 답글 조언 달아주셔서 정말 감사합니다.^^

한국분들 화장품 같은것 네트워크마케팅 (다단계?) 많이 하시더라구요.

그리고 엑스트라 인컴 되는 분 거의 없죠.

이배이에서 물건 파는 것도 Schedule C에 넣을수 있어요.

거래 내역을 비즈니스인컴으로 잡고 이것저것 Expense 로 조금씩 넣어서 적자를 만들어 Taxable Income을 줄이는 거죠.

일단 세금보고를 Submit 하신 거면 고치시면 (Amend) 안 좋습니다.

전화를 받으셨다고 했는데 IRS 인지 CPA 인지 확실치 않아서요.

IRS 이라면 세금보고가 이미 들어 갔다는 얘기라서 훨씬 센시티브한 문제겠죠.

위의 글을 보니 CPA 에게서 전화 받으신 거네요.

잘 조정해서 세금 줄이시길 ...

와.... 죽이는 방법이네요...

이런 방법이 있는줄은 몰랐네요... 대박!

많은 액수를 하시면 오딧 받습니다. ^^

W-2 로 깨끗하게 세금보고 하시는 분들 약간씩 세금 조절용으로 ...

암*이 하시는 분들도 스케줄 C 가능합니다.

무엇이든 지나치면 안되겠죠.

느낌이 H비자나 F비자인 분들은 조심하셔야 할 것 같습니다..

다른 종류의 income을 위해 expense가 있으면 안되는 분들이니까요.

잘은 모르겠어요.

그리고, 탈세와 절세의 선 지키기도 잘 지켜서 해야 할 것 같네요..

이런거 하시려면, 증빙 서류는 따로 카피해서 놓으셔야 합니다.

왜그런가도 따로 정리하셔야 하구요.

audit 나오면 많이 힘들어집니다.

댓글 [38]