안녕하세요..저번에 자동차에 이어 401k 조언을 너무나도 듣고싶네요.

아무래도 마일모아에서 마일뿐만 아니라 여러가지 현실적인 조언들 아낌없이 해주신거 같아 게시판 눈팅하면서도 마음이 흐믓.

여기서도 여럿분들이 나눠주신 401k에 관해 다 읽어보았는데도 아직까지..저는 초딩수준의 지식만 있는거 같아요..

여태 제가 이해하고 있는 것은..

1. 401k 맥스로 넣으면 세금 혜택이 있다는것

2. 저희 회사는 맥스 6%에 1년차 50%매치 그 다음해 부터는 100% 매치

그래서 현재 6% 넣고 있고 아직은 1년차라 50%

3. 단순히 저축 개념인줄 알았는데ㅜㅜ 포트폴리오 구성도 잘해야하고 관리도 잘해야하는 것

4. 보통 20대면 agressive하게 하라고 하시던데..(한국나이로 아직 저는 20대이오나 우리 마누라가 저보다는 연로하셔서

내나이=마누라나이 30대도 agressive하게해도 됩니까?)

5. 운용비용이 적은거 위주로

6. 경제가 좋을 땐땐 S&P500으로 안좋을 땐 bond로 옮기는 정도만

근데 뭔가 여기저기서 주어들었던 것들이 막상 제 Wells Fargo 어카운트에 들어가니

한개도 모르겠습니다........... 일단 저번 페이첵에서 처음으로 401k 넣기 시작했구.

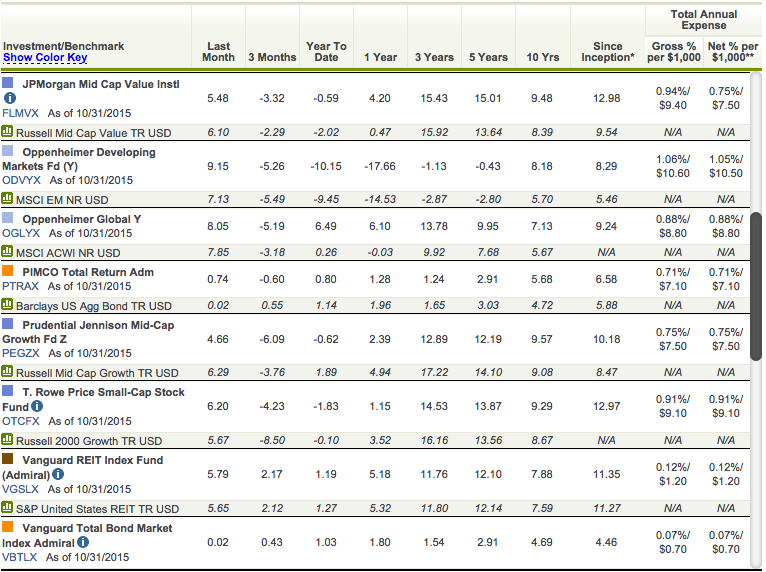

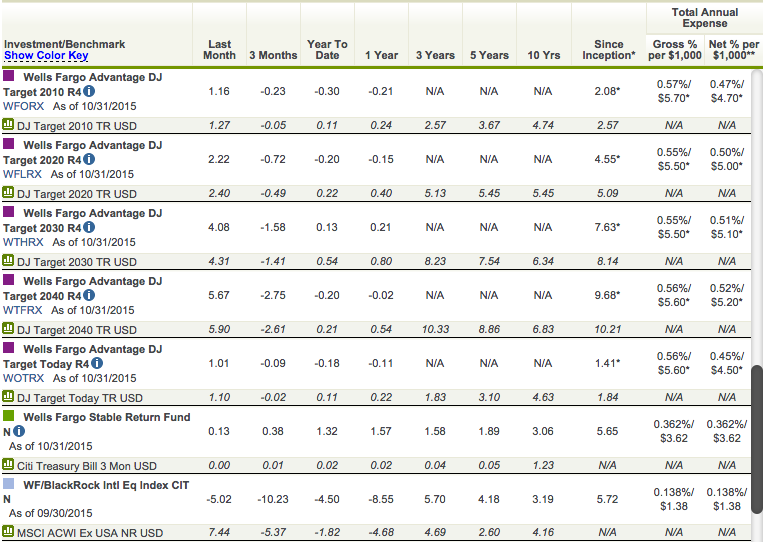

회사에서는 Wells Fargo Advantage DJ Target 2050 R4에 100% 설정이 되어있더라구요.

찾아보니 Gross Expense Ratio랑 Net Expense Ratio이 0.5%가 넘어요.

그냥 이대로 쭉 하는게 낳은건가요 아니면

본드, 스톡, 머니마켓에 골고루 분산 투자를 하고 싶은데 지금 제 나이를 고려해서는 각 몇%씩 하는게 좋은건가요.?

지금 눈에 들어오는건 Vanguard REIT indexed fund네요.. 이유인즉 다들 좋다는 뱅가드이며 어디서 주워 들었을 때 indexed fund가 운용비용도 적고 해서 위험 부담이 적다고 하셔서 이지 정말 아는거 하나 없습니다ㅜㅜ

고수님들조언 부탁드립니다ㅜㅜ!!

밸런스가 십만불 될때까지는,

밑에서 두번째 sp 500 에 몰빵 하시고,

올해 소득이 5만불 이상이면, 401k 하시고,

올해 중간부터 일을 시작해서 연말까지 누적 인컴이 작으면, (가령 올해 총 세전 인컴이 3만불 아래로 될것 같거들랑)

401k 대신에 roth 401k 에 몰빵하세요. (회사따라 이 옵션이 있기도 하고 없기도 함)

내년 되어서는,

년간 소득이 늘어날 테니,

roth 401k 말고 그냥 401k 로 돌려서 역시 sp 500 에 몰빵하세요.

그리고,

6%만 넣지 말고,

가능하면 18,000 불 채우세요. (물론 굶지 않는 한도 내에서)

히든 고수님,

올려주시는 글, 답변 열심히 읽고 있는데 질문을 하나 드리고 싶습니다. 주로 SP500를 추천해주시는데 Total market index fund하고 비교해서 어떤 차이가 있나요? (제가 여기다가 주로 넣어놔서요... 옮기는게 나을까요?) 그리고 "International" index fund 같은 건 어떻게 생각하시는지요? 분산차원으로 여기에도 좀 놔덨는데 부질없는건가요?

질문이 네개가 됬네요...

sp500 하고 토탈 마켓 인덱스는 거의 차이가 없구요,

저는 가격이 싼 거 하구요,

가격이 같으면 토탈 마켓 하구요.

인터내셔날도 큰 그림은 대략 미국 에퀴티하고 비슷하게 움직이는데,

진폭이 미국 주식에 비해서 큰 편이고, (본래 진폭도 큰데다가 환율 진폭이 추가되니까)

중국/브라질/인도 이머징 마켓은 좀 무섭기도 하고. (하루에 이유없이 5%가 오르고 내려요)

저는 기분따라,

미국하고 인터내셔날을 왔다 갔다 하지만서도,

남이 물으면 딱히 인터내셔날을 가야 할 이유를 못 대겠어요.

다만, 인터내셔날이 미국 주식에 비해서,

석유/원자재/은행 쪽 비중이 높은 지라,

그쪽을 좋게 보는 사람은 그게 이유가 될 수도 있겠지요.

저도 요새 401k 공부중이긴 한데 질문 하나 드려도 될까요?

원글분님과 같이 회사가 6% 매칭을 해준다는 가정하에 예를 들어 연봉이 100,000이 된다면, 17%를 부어야 맥스 18,000가 된다는 소리 맞나요?

Individual Contribution: 100,000 * 17% = 17,000

Employer Contribution: 100,000 * 17% * 6% = 1,020

Total Contribution: 18,020 (20불은 맥스에서 오버)

아뇨, 매치는 별도예요.

18% 로 세팅해 놓으면, 18,000 이 들어가고,

혹시 십만이 조금 넘으면 18,000 까지만 들어가도록 페이롤에서 스톱해요.

18,000 은 본인이 붓는 것의 한도고,

회사 매칭하고, 세후 소득 붓는 세이빙스 어카운트까지 합쳐서 한도는 (이건 회사마다 있기도 하고 없기도 하고)

일년에 51,000 인가 해요.

50살부터는 본인 한도가 24,000 으로 늘고,

457 어카운트가 있으면 여기 한도는 18,000 추가요.

답변 감사드립니다. 제가 이 질문 이후로 더 찾아보니 말씀하신대로 $18,000까지 제가 넣을 수 있고, 50살 이상인 경우에는 +$6,000 catch-up을 더 할수있어서 $24,000까지 넣을 수 있네요. 저희 회사는 401k이외에 따로 부어주는게 있는데 그건 모두 다 합쳐서 $35,000까지 받을 수 있고, 그렇게 해서 토탈 일년에 $53,000까지 (본인한도+회사한도) 받을 수 있군요. (2015년 기준)

위에 다 쓰신 부분이지만 다시 한번 제 머리속에 정리하는 기분으로 써보았습니다. 덕분에 오늘 더 자세히 알게되서 회사웹사이트에서 컨트리뷰션 퍼센트 엄청 끌어올리고 퇴근했네요. 도움 감사드립니다.

헉 히든고수님이시군요ㅜㅜ 아 감사합니다...

묻어가서 질문 한번 더 하자면...

지금 설정되어있는 target 2050 이거는 어떻게 생각하시는지요. 이게 어떤 상품인건가요?

아래 조아마1님께서 제가 분산투자를 하고 싶다니 냅두는 것도 나쁘지 않을거라는 의견을 주셨는데

저는 사실 고백하온데...저 표 읽는거 자체부터 모릅니다..그냥 지금 제가 하고 있는게 year to date -0.40이라니 그냥 마이너스라는거에 기분이 찝찝했습니다ㅜㅜ

이 펀드가 현재는 주식 몰빵인데,

차츰 나이가 들수록 본드 비중을 늘린다는 구성인데,

장점은 나이들수록 본드 비중을 늘리고 싶은 사람의 경우,

사고 팔고를 안 하고도 자동으로 해주니 좋다는 건데,

다만 피가 0.1% 정도 비싸요.

즉, 십만불이면 일년에 백불 정도 더 낸다는 건데,

몇년에 한번 손가락 움직이기가 싫어서 매년 백불 내기는 좀 아깝죠.

대략 만 마일인데요.

만약 돈이 백만불이 있으면,

일년에 추가로 내는 수수료가 천불인 거죠.

액수가 아직 작으면 그냥 두시고,

액수가 크면 주식 펀드 + 본드 펀드를 따로 사는게 나아요.

아하 그렇군요!!! 그러면 질문 하나만 더 드려도 될까요..?

회사 옵션에 roth 401k가 있는데요 히든고수님 말 듣고 넣으려고 하는데

궁금한 것은 제가 일을 페이첵을 9월부터 받기 시작했으니 3만불 미만일텐데

roth 401k 에 넣어야 하는 이유는 무엇인가요? ^^;; 아무래도 세금과 관련 있는건가요?

그리고 내년부터 연간소득이 늘어나니 401k로 다시 돌리는 이유도요~

(ㅜㅜ401k 몰라도 너무 모르죠...;;)

만약 일년 소득이 만불이라고 합시다.

그럼 401k 에 안 넣어도 세금을 전혀 안내죠?

만불을 모두 401k 에 넣었다고 칩시다.

아낀 세금은 하나도 없는데, 나중에 퇴직후 찾을 때 원금과 불어난 돈이 전부 소득으로 잡히죠?

그럼 손해죠.

roth 401k 는 반면에 세금 내고 남은 돈을 넣는거라,

올해 소득을 줄여 주지는 않는데,

늘어난 돈이 나중에 찾을 때 과세 소득으로 잡히지 않아요.

그래서 그해 소득이 작아서 세금이 없거나 아주 적으면 roth 401k 로 가는 거고,

소득이 높아서 (게다가 뉴욕이나 캘리포니아같이 주세가 높은 지역에 살아서) 세금이 높으면 401k 로 가는 거죠.

언제나 알아 듣기 쉬운 설명 감사합니다 ^^

어차피 본드,스톡,머니마켓에 따로 분산투자하실 계획이시라면 그냥 자동설정된 Target-2050에 놔두시는 것이 나을 듯 싶네요.

은퇴나이에 맞게 aggressive한 정도가 자동으로 조절되면서 분산투자되니까요. (포트폴리오에 분산투자내역이 나옵니다.)

물론 인덱스펀드보다는 수수료율이 높지만 이제 막 시작하시는 상황에서는 별로 신경 안쓰셔도 될 듯 싶습니다.

그렇게 놔두시고 1~2년정도 다른 펀드와 비교해보시면 조금씩 감이 오실 겁니다.

참고로 제 경우는 인덱스펀드에 50%, Target-20X0에 50%씩 붓고 있습니다.

그리고 앞으로 어느 정도 소득이 되시고 특별히 따로 재테크를 하실 계획이 없으시다면 저도 max로 채우시는 것을 강력 추천합니다.

제 주위 나이 많은 직장동료들 가운데 401k에 백만불 가까이 밸런스를 가지고 있는 사람들이 꽤 있더군요.

정말 열심히 공부해야 겠네요ㅜㅜ 오늘 또 많은 것을 배우네요 댓글 감사드려요!!!!!!!!!!!!!!

묻어가는 질문 드립니다.

그동안 언젠가 한국 갈 생각에, 그리고 연봉도 낮아서 401K를 안하고 있었는데...

앞으로 계속 미국에 산다면 하는게 좋을까요?

401k 를 하는 이유는,

소득을 시간 이동 시켜서 세금을 낮추는 거지요.

가령 65살 할아버지가 십만불을 버는데,

66살부터 집에서 논다고 합시다.

그러면 이 할아버지가 첫해에 세금 2만불을 내고,

둘째해에는 세금을 안 낼텐데,

만약 십만불 번걸,

첫해 5만불 벌고 둘째해 5만불 번걸로 치자고 하면,

세율이 낮아져서,

총 세금이 5천불 정도 나올걸요.

그럼 만오천불 이득이잖아요.

마찬가지로,

사람이 30살부터 60살까지 일하고,

61살부터 80까지 집에서 논다고 하면,

30살부터 60살까지 버는 소득의 일부를 61살부터 80살까지로 옮기면 세금을 아끼잖아요.

연봉이 낮아서 어차피 세금 내는게 없으면,

401k 를 할 이유도 딱히 없겠죠.

그런 경우,

매치를 받아 먹는 내에서만 붓고,

나머지는 roth IRA 에 넣는게 낫겠죠.

우와...너무 쉽게 정리해주셨어요. 얼마전에 podcast Listen Money Matters - IRA Roll Overs듣고 '아 뭐래...' 햇었는데 그때 뒤죽박죽 되었던 개념이 히든고수님 글읽고 이해된기분!

좋은 설명 고맙습니다.

회사에서 연봉의 3%까지는 100% 매치, 3-5%까지는 50%매치라고 하는데... 그럼 5%까지는 가능하면 하는게 좋은거죠?

이렇게 하면 생활비가 빠듯할것 같지만 이렇게라도 안하면 저금은 힘들듯 합니다.

시간내서 히든고수님 글들 읽고 다음달부터 진행하도록 해야겠어요...

고맙습니다.

저도 묻어가는 질문

만약 투자를 경기 좋을때 좀 어그레시브하게 스탁같은데 하다가 불경기때나 좀 보수적인 본드쪽으로 바꾸는 경우

새로운 투자에 한해서만 바꾸는게 좋은가요 아님 기존에 투자까지 다 옮기는게 좋은가요?

(저는 이제껏 일단 스탁이던 본드이던 한번 넣은 것은 놔두고 새로운 투자에 한해서만 종목을 바꾸었는데 요즘 주식 경기가 오르락내리락 하면서 수익이 마이너스로 바뀌니까 내가 잘못하고 있나 걱정도 되고요.

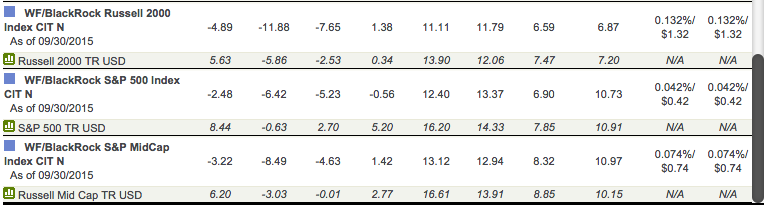

님의 risk tolerance 에 따라 스탁정도 /본드 의 비율을 정하시고, 가끔씩 그 비율에 맞춰만 주시면 되요. 예를 들어 80:20 으로 정하셨으면 일년에 한두번정도 주식이 오르던 내리던 해서 비율이 틀려졌다면 (예로 75:25), 본드에서 주식으로 5 를 옮겨시면 되요.

대충 risk tolerance 비율을 정하시려면 https://personal.vanguard.com/us/FundsInvQuestionnaire 에 가셔서 몇가지 질문에 답하시면 어느정도 하면 된다 하고 알려줘요.

메칭 해주는 만큼만 하시면 되요. 그리고 vanguard 에 roth ira 구좌 여셔서 맥스로 넣으시면 좋고요.

만약 회사 옮기시면, 지금 회사 401k 를 vanguard 구좌에 rollover 하시면 됩니다.

댓글 [24]