내야될 상황일 것 같긴한데 그게 얼마가 될지는 해봐야 아는 거구요, 어떻게 설명해서 나온 결과가 7000불인지는 모르지만 원글 정도로 설명해서 7000불이 나왔다는 건 CPA계의 알파고 정도 되시는 분인 듯 합니다.

제가 봐도 내야할 상황이라는 건 맞벌이에 Allowance 2놓고 맞벌이에 소득 10만불 넘거가면 보통 토해내야해서, 비슷한 상황에서는 대부분 많이 버는 사람을 1로 하거나 둘다 1로 하거나 하는 방식으로 토해내더라도 큰 금액이 아니거나 조금 돌려받게 조정하는 걸 추천합니다.

올 해 얼마낼지 불안해만 하지 마시고 직접하시던 CPA에게 맡기던 폼 작성해보세요.

맞벌이인 경우 두분다 "0"으로 하시고 주식으로 소득이 생기면 따로 넣으셔야 지금처럼 깜짝 놀라는 상황을 피하실수 있습니다. 경우에 따라서 페널티를 낼수도 있습니다.

그 분 계산이 얼추 맞을 것 같네요. 설명으로 AGI가 대충 12만불정도 되실 것 같은데 그러면 federal만 2만불 좀 넘게 나오니까요. Cal state tax는 안내봐서 패스...;

세금을 더 내는 것도 문제지만 더 문제는 페널티를 내야하면 생돈을 내야한다는거죠.

Allowance를 맞추는 방법도 있지만 반대로 번거로워도 매분기 estimated tax를 내시는 방법도 있습니다. 스펜딩 채우는데 안성맞춤

allowance 가 좀 높으네요.

저는 allowance 를 2로 하는데, 맞벌이 + 어린이집에 가는 아이 둘 + 집 (20년 할부) 이지요.

근데 아이 없고 + 맞벌이에 + 만약 집도 렌트라면, 그냥 0으로 하는게 마음 편하기는 하실겁니다. 적어도 목돈이 나가지 않으니까요

저는 조금 손해를 보지만 매달 텍스를 많이 내는 식으로 합니다. 그래서 연초에 텍스 돌려 받는 것으로 목돈을 만드는 것을 선호하지요

하지만 매달 들어오는 돈이 적고, 텍스 리턴 받는 것에도 수수료 같은게 붙으니 손해이기는 합니다. 하지만 목돈 만드는게 힘든 미국에서, 일종의 조삼모사 보너스 느낌이라서 그렇게 하고 있습니다.

만약 목돈을 만드는 것을 선호하시면 0으로, 아니면 한 분만 1 혹은 두 분이서 1 정도로 해보세요. 세금 어플로 대충 계산해 보시면서 어떤게 좋을지 봐보세요

저도 곧 텍스보고해야하는 상황이어서 주의깊게 읽었습니다 allowance 1 과 2 의 의미는 정확히 뭘까요? 0으로 하면 미리 떼고 2로 하면 덜 때고 나중에 내게 된다는 정도는 아는데 그 숫자들이 정확히 뭘 의미하는지를 몰라서요

0이면 페이첵당 세금을 많이 떼가고 숫자가 커지면 떼가는 금액이 줄어요.

이제 싱글이나 외벌이 일때는 페이첵당 떼가는 금액의 총액과 본인이 내야할 1년치 세금액이 큰 차이가 없어서 연초(보통 4월 15일까지) tax filling을 통해 정확한 금액을 계산해서 그 차이를 돌려받거나 내는데 보통 이걸 "택스 리턴"이라고 도 많이들 합니다.

아 그런 의미이군요 숫자가 커질수록 떼가는 금액이 줄어서 텍스리턴 때 내야할 경우도 생기는 군요. 외벌이일 경우에는 0이나 1을 해도 세금액이 큰 차이가 없을 가능성이 높구요... 잘 배웠습니다 감사합니다!

Intuit에서 taxcaster란 앱을 만드는데요. 위에서 나열하신 정도의 정보만 넣으면 바로 예상액수가 나옵니다.

앱 깔아서 액수 넣어봤더니 federal만 $6963 더 내야한다고 나오네요. State는 지원을 안하지만 얼마 더 내야할것 같구요.

근데 student loan interest액수가 쓰신게 맞나요? 이자가 4만불이면 모기지급이네요.

기분 나쁘실 수도 있겠지만 오히려 좋아해야 하는 상황입니다. 사람 마음이 조삼모사라 그렇지는 않지만.. 어차피 내야 할 세금 늦게 내는 겁니다. 미리 많이 떼였다가 나중에 받는 것보다 금전적으로 이득인거죠~

underpayment penalty는 님 인컴경우엔 이번에 내신 fed tax가 2015인컴의 100% 나 2016년 인컴의 90% 이상내셨으면 안내셔도되요. 페널티는 추가로 내셔야하는부분의 1%라 얼마안되요. 페널티라기보단 interest in nature입니다.

더 자세한 내용은 구글에 underpayment penalty 쳐보시면 자세히 나옵니다.

401k 는 전혀 안넣으신건가요? 그게 어느정도있으면 지금 내셔야할게 줄어들텐데요

무료앱중에 tax caster 라고 있어요. 받으셔서 대충 맞춰보시면 나와요 (페데럴만)

감사합니다 티모님

히든고수님 카드로 나중에 패널티 낼때 수수료 있나요?

2016년은 4%이고 이변이 없는한 당분간 계속 오르겠죠.

그리고 allowance를 max로 잡더라도 택스리폿할때 한꺼번에 내서 페널티 무는것보다 estimated payment로 적당히 매분기 내주면 페널티 안 냅니다.

스펜딩도 언제든 해결할 수 있죠.

그건 해볼 생각을 못해봤네요.

근데 "적당히 매분기 내주면" 이건 어떻게 하는 건가요?

그냥 연말에 한번 몰아서 왕창 내도 되는 거에요?

매분기 내는건 1040-ES로 내면 되고, 1040 form 상으로는 estimated/withheld의 총합이 내야하는 미니멈보다 많기만 하면 페널티를 안 내는데, 엄밀하게는 분기별 소득에 맞춰서 estimated를 내야됩니다. 뭐 월급쟁이들은 그냥 4등분해서 매분기 내면 되죠. 카드 4개 스펜딩 커버 완료

"You can pay weekly, biweekly or whatever interval suits you, as long as you pay in full the amount due for that period. You can also estimate your tax liability for the whole year and pay the estimated tax in one lump sum by the 15th of April of the current year."

감사해요,

년말에 한번 왕창 내는 옵션은 안되는가 보네요, (이게 되면 다 그렇게 하겠죠)

그냥 지금처럼 페널티=이자 내야 겠어요.

글고, 1040ES 는 w2 노동자 아닌 자영업자가 쓰라고 있는거 같네요.

w2 면 위드홀딩을 조절하라고 하겠죠.

2016년은 이미 지났습니다만, 다음 해 1/15까지 2017년분 estimated payment를 다 내고 페널티 없다고 택스리턴때 클레임해보시죠.

좋은 아이디어라 프로그램에 트라이해 보니,

2016년 4/15 이전에 넣은 돈만 물어보는군요.

결국 w2 노동자가 estimated tax payment 로 연말에 몰아내는 방법은 없는 거네요.

그래도 오늘도 하나 배웠어요.

이런 일이 왜 생기냐면

회사에서 세금 제할때

그 직원이 집에서 혼자 번다고 가정하거든요.

그럼 남편이 십만불 번다고 하고

부인이 삼만불 번다고 하면

남편 직장에서는 십만불에 대한 세금을 얼추 맞게 떼는데

부인 직장에서는 삼만불이면 그 자체로는 거의 세금을 안 내는 소득이라 세금을 안 떼는데

세금 보고할때는 이게 십만불에 얹은 소득이라

25프로 내는 구간이라

삼만불의 25프로면 얼추 7500불 정도를 토해내게 되는 거죠.

그리고 맞벌이 소득이 십민불 이하면

우선 사람 한명당 얼마씩 까주고 이걸 이그젬션이라고

또 만사천불인가는 묻지도 따지지도 않고 디덕션으로 까줘서

과세 소득을 한 삼만정도 낮게 시작하고

세율이 10프로 15프로 구간을 지나면서

막상 내게 되는 세금은 얼마 안 되는데

십만이 넘어가면 추가소득에 대해서는

본격적으로 연방세 25프로 주세 10프로해서 35프로를 뜯어가니까

소득은 십프로 늘었는데 세금은 따블이 되는 신기한 일이 생기는데

어려운 의대 공부에 비하면

이런 퍼스날 파이낸스 상식은 아주 껌이에요.

그냥 가만있다가 내라는 대로 내지 말고

한 몇시간 찾아서 읽어보면 평생 세금이며 이자며

수만불씩 매년 아낄 수도 있는 거니까

난 의사라 바빠서 이런 건 잘 몰라 하고 어디 잘하는 cpa 찾지 말고

(의사선생님들이 흔히 하는 실수: 자기네가 세부 초전문가라 다른 직업도 그런줄 알죠)

기본 개념은 알아둬야 해요.

학자금 이자도 원금을 얼마나 꿨는지는 모르겠는데

이자율이 높은 거 같거든요.

50만불*8%?

이것도 반정도로 줄일수 있을거 같아요.

시간 내서

택스 화일링

401k

IRA

student loan refinace sofi

요 네가지는 공부해 봐요.

+ 1040

히든고수님 말씀처럼 이 정도 공부하시면 skim님의 위에적으신 정도의 수입과 지출이시면 터보택스나 회계사 도움없이 직접 택스 리턴 작성도 가능하십니다.

그렇군요. 이번 기회에 공부해봐야겠네요. 조언 주셔서 감사드립니다.

오 저는 3인 가족이라고 해도 allowance 를 5로 넣고 하거든요... 이러면 fedral 은 약간 돈 더 내고 state 는 약간 돈 더 받아서 쎔쎔되더라고요.. 물론 itemized 로 리포트하니까 그렇지만 그래도 상식적으로 2로 넣으면 문제가 없을 줄 알았는데 역시 맞벌이로 같이 filing 을 하니 누진세 효과로 세금을 더 내게 되는군요... 설명 감사해요!

정말 속 시원하게 설명해주시고 조언 주셔서 너무 감사드립니다. 위에 말씀하신 학자금 비슷한데요 그중에도 이자율이 높은게 있어서 그것들을 빨리 갚아버리려고 하다보니 2016년도에만 이자낸게 40000불 가량 되네요. 남은 학자금들은 5-6% 인데 SOFI 알아보니 1% 정도 더 줄일수 있을거 같네요. 이번에 시간내서 말씀해주신것들 공부해야겠네요. 다시한번 감사드립니다.

히든고수님....세금 디덕션에 대해 이해가 안되는게 있는데..........."그리고 맞벌이 소득이 십민불 이하면 우선 사람 한명당 얼마씩 까주고 이걸 이그젬션이라고 또 만사천불인가는 묻지도 따지지도 않고 디덕션으로 까줘서 과세 소득을 한 삼만정도 낮게 시작하고 세율이 10프로 15프로 구간을 지나면서 막상 내게 되는 세금은 얼마 안 되는데 십만이 넘어가면 추가소득에 대해서는 본격적으로 연방세 25프로 주세 10프로해서 35프로를 뜯어가니까 소득은 십프로 늘었는데 세금은 따블이 되는 신기한 일이 생기는데" --> 세금 이그젬션이 소득에 따라 다른건가요?? 예를들어, 예전 댓글에서.....스덴다드 디덕션과 퍼스날 익젬션(머리당 4천 * 머리 수)이..... 부부 합산 십만 이하일때랑, 넘을때랑....다르게 계산되는건가요??

Standard deduction & exemption 은 소득 상관없이 누구나 똑같이 똑같은 액수로 적용됩니다

다만, itemized 를 하게되면 세금을 더 줄일 수 있겠죠?

Allownce 계산 관련해서 혹시나 도움이 되실까봐 링크 남깁니다.

https://www.irs.gov/pub/irs-pdf/fw4.pdf

결혼하시고 아직 부부가 없으시면 각각 Allownace 를 1로 하시거나,

아니면 한분은 2 그리고 다른분은 0으로 하시면 대충 맞으실겁니다.

혹시나를 대비해서 제 주위 몇몇분들은 아예 additional amount를 설정하며 withheld하시는 분들도 있습니다.

이자 없는 적금든다 생각하는거죠.

1099에 backup withholding이 들어가나요?

계산기를 두드려 보면 더 정확히 알겠지만

세금 보고라는게 여러가지 변수가 있어서요

제일 정확한 것은 올해 (2016) 세금 보고를 해 보시면

답이 나올 것 같아요

2016년에 두분다 w2로 하셔서 설정한 federal withholding을 그대로 적용시킬 경우

얼마를 받는지/토해내는지가 나오면

2017년 올해 얼마를 정하면 좋을지 나오지 않을까요?

예로, federal withholding으로 2016년에10,000을 냈는데

텍스 리펀으로 2,000을 돌려받았다 그러면...

거기에 맞춰서 행복찾기님 withholding을 정하시면 될 것 같아요

(그러니가 8,000 정도는 페이첵에서 나가게 해 놓으셔야죠)

근데 남편분이 1099으로 받으시게 됐다면 schedule C 가 내년(2017 텍스보고)에 적용되기 때문에

self-employment tax가 부과되는 점도 생각해 두셔야 할 것 같아요

한꺼번에 목돈내기 싫으시면 미리 준비하셔야 할 것 같아요

self-employment tax에 자세한 사항은 아래 링크로...

https://www.irs.gov/businesses/small-businesses-self-employed/self-employment-tax-social-security-and-medicare-taxes

에타님하고 위에 위드홀딩 적게 했을 경우,

페널티 논의하다가

궁금해서 공부한 내용을 적어요.

가령 위드홀딩을 적게 해서 만불을 막판 4월에 내는 경우,

200불을 내는데,

총 세금의 2% 정도되는 거죠.

이걸 만약 지난 4분기에 만불을 1040ES estimated payment로 한꺼번에 낸 경우 120불,

이걸 만약 지난 3분기에 만불을 한꺼번에 낸 경우 50불,

이걸 만약 지난 2분기에 만불을 한꺼번에 낸 경우 10불,

이걸 만약 지난 1분기에 만불을 한꺼번에 낸 경우는 당연히 0불의 페널티를 내요.

작년 매분기에 2500불씩 나누어 낸 경우에 페널티가 없으니까,

이 경우를 놓고,

년 이자율 4%로 (국세청이 국채수익률 기준해서 매년 고시, 아마 10년 만기 국채수익률 3% + 추가 1% ?)

각각의 미납 2500불에 대한 이자가 얼마인가를 계산해서 더한 값이 (4/4 년치, 3/4 년치, 2/4년치, 1/4년치)

최종 벌금이 되는데,

이건 택스 프로그램이 알아서 계산해줘요.

하여튼,

위드홀딩을 줄여서 택스를 다음해에 늦게 몰아내는 경우,

벌금이 세금총액의 2% 정도다 하는 숫자를 기억하면 되요.

이게 많은가 적은가 하는건 각자가 알아서요.

따지자면 말씀대로

택스 리펀드 받는건 공짜로 남한테 돈빌려 주고 일년후에 받는거니까

거의 돌려 받는거 없이 맞추는게 좋은데

보통 사람들은 택스 리펀드를 보나스인양 즐기기도 하고

오히려 택스를 내야 한다고 했을 때 모아놓은 돈이 없어서 쩔쩔 맨 공포의 경험이 있기도 하고

페널티란 말에 두려워해서 조심스레 넉넉하게 위드홀드를 할려고 하기도 하구요.

근데 배우자가 목돈 받는 재미에 빠져 있다면

그건 지켜주는게 맞다고 봐요.

리펀드가 몇천불 정도면 이자 손해가 크다고 할수도 없고

괜히,

남들은 리펀드 받아서 여행 간다는데

(or 카드 빚 갚는다는데, 자동차 바꾼다는데, 부모님 선물 산다는데, 애 바이올린 시킨다는데)

우린 오히려 메꿔야 해?

도대체 무슨 짓을 한거야?

하는 불호통에

그게 말야, 리펀드는 무이자고, 돈낭비고 하는,

미국조세제도와 머니의 기회비용의 자초지종을 줄줄이 설명한다는게 과연 먹히겠어요?

(니가 그렇게 경제학을 잘알아서 우리가 이렇게 사니!)

전 리펀드 체크 언제 오나 기다리는게 싫어서

반대로 간거에요.

"니가 그렇게 경제학을 잘알아서 우리가 이렇게 사니!"

..압권입니다......ㅎㅎ

실제 들어본 사람 아니면,

창작불가요.

아, 정말 제가 댓글에 댓글..이런거 잘 안 하는데, 정말,,,,^^

큰 웃음, 정말 감사합니다...(커피 마시다 랩탑 날릴뻔...)

저도 heat님처럼 이 글 보자마자 얼마나 웃었는지 계속 보게 돼더라구요. ㅎㅎㅎ

히든고수님 말씀처럼 사실 withholdings가 세금보다 크면 개인이 정부에 무이자로 빌려주는데 반면 withholdings 적은 사람은 기간에 따른 이자의 벌금을 메기는 건 형평성이 안 맞는 것 같습니다.

ㅎㅎ 뭐 그렇긴 한데요.

근데 위드홀딩 많은 사람은 일년에 4% 씩 보상해 준다고 하면,

분명 4% 받아 먹을라고 월급 나오는거 100% 위드홀딩한다는 인간들이 나올 거거든요.

그럼 또 excess withholding 에 대한 택스 리펀드를 이자 수입으로 잡아서 그거에 대한 세금을 또 매기느냐하는 문제가 나올거고,

위드홀딩 정책의 목표가

1. 위드홀딩이 없으면 홀라당 다 써버려서 다음해에 세금낼 돈이 없는데, 강제 징수 들어가면 폭동이 날게 뻔하므로, 위드홀딩은 필요하다.

2. 1의 관점에서 위드홀딩이 적게 한 사람은 그러지 못하도록 적당한 처벌이 필요하다. (이자 내!)

3. 위드홀딩의 목표가 각 납세자가 세금낼 만큼 알아서 미리미리 내는 것인데, 이걸 무식하게 많이 미리 내 놓은 사람들한테 보상한다면,

무식함에 대한 보상이 되기도 하고, 이걸 또 악용해 먹는 놈들이 나와서, 보상이 웬말이냐?

뭐 하이웨이 스피드 리밋이 있는데,

그 이상으로 간 사람들은 잡아서 벌금 물리고,

그 밑으로 갔다고 보상안 해주는 것처럼,

현재 제도가 어느정도 맞다고 봅니다.

진짜 고수십니다.

히든고수님 많은 글 읽으면서 내가 예상 못 한 것을 알려주셔서 항상 대단한 분이라고 생각하고 있었습니다.

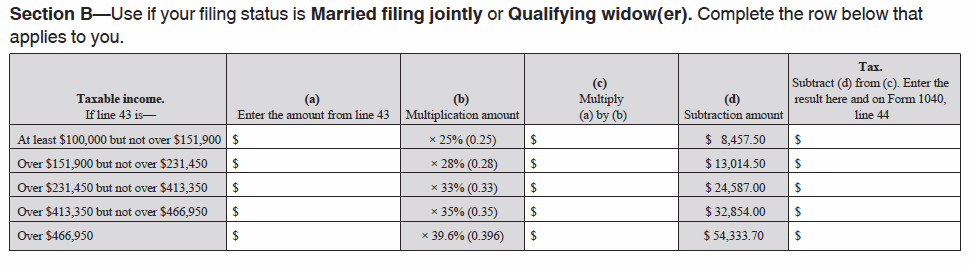

| Income | 143,000 |

| Student loan interest | -2500 |

| Tuition | -3000 |

| Adjusted Gross Income | 137,500 |

| Standard deduction | -12,600 |

| Exemptions | -8,100 |

| Taxable income | 116,800 |

| Tax | 20,743 |

| Tax withheld | -14,800 |

| Tax due | 5,943 |

일목 요연하네요,

한해 살림살이가 한눈에 쏙. ㅋㅋ

그죠? 잉여력이 남아서 한번해봤어요. 히든고수님 새해 복많이 받으세요.

감사해요,

근데 IRA 는 못 넣어요?

그거 넣으면 택스 확 줄어드는데.

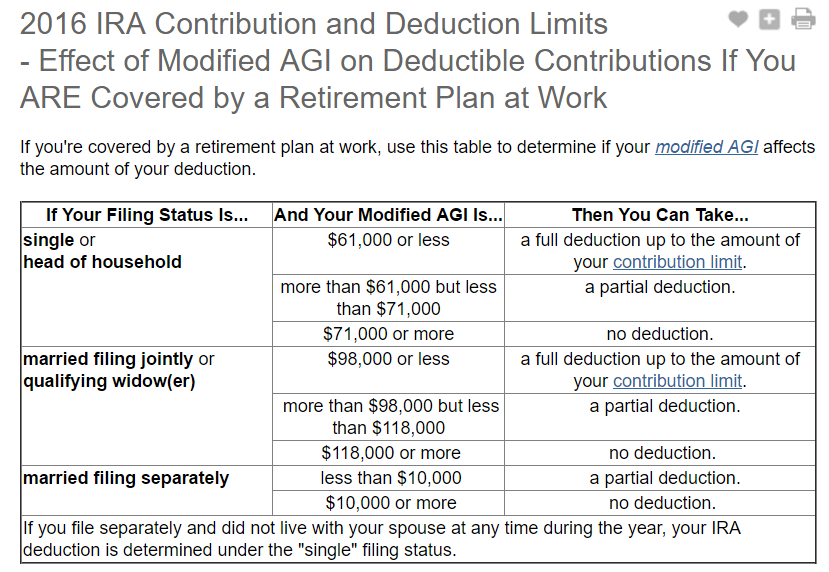

401k 안드셨어도 직장에서 이걸 제공하는데다가 modified AGI가 118,000 초과해서 디덕션 못받을 거 같은데요. 이분의 modified AGI는 143,000이에요. 디덕션 받은거 다시 다 더해야하거든요.

궁금해서 찾아봤는데요... http://www.schwab.com/public/schwab/investing/retirement_and_planning/understanding_iras/traditional_ira/contribution_limits

여기서 Spouse Participates 라인은 뭘 얘기하는건가요? 둘다 401이 있으면.... 디덕션 안되는 한계점이 118000 인지 194000 인지 모르겠네요...

Spouse Participates 은 주부나 셔터맨의 경우에 해당되는 거에요. 원래 IRA는 근로소득이 있어야만 넣을 수가 있는데 주부는 근로소득이 없잖아요. 그렇다고 401k도 없는데 노후자금 저축이 안되니까 특별히 주부의 경우에는 조인트 리턴에서 modified AGI(세전 총수익)가 $194,000 까지는 디덕션 쬐끔이라도 해줄께 하면서 저축장려하는 거에요. 꼭 조인트 리턴을 해야합니다. 그래야 디덕션 받을거 까줄 근로소득이 있으니까요.

외벌이 분은 이미 직장에서 401k로 18,000까지는 세금 안떼니까 $118,000 이상은 IRA 디덕션 못받는거구요. 그래서 본인하고 배우자의 디덕션 페이즈 아웃하는 금액이 차이가 있는거에요.

IRA는 디덕션이 안되는거지 한계점을 넣었다고 IRA에 돈을 못넣는건 아니에요. 이럴때는 당연히 Roth IRA를 하셔야겠죠. 어차피 세후소득에 붇는 거니까요.

친절한 답변 감사합니다. 조금 이해가 안되지만, 그럼 이렇게 이해하면 맞는건지요? 맞벌이 부부가 각자 직장 401 또는 403을 가지고 있고, 둘이 합쳐서 인컴 (modified AGI)이 118,000 넘는 부부는 Traditional IRA 을 넣어도 디덕션 혜택이 없으니.... 만일 IRA 하고 싶으면 Roth IRA로 하면 된다?

네. 그렇죠. 529냐 Roth IRA냐는 개인의 선호도죠. 한국분들은 어차피 세후돈으로 이자소득 안내는거면 둘중에 529을 선호하실 거 같은데요. 미국애들은 니꺼부터 먼저 챙기고 돈남으면 529도 하라고 하죠. 근데 남는돈이 있는 사람이 몇이나 될런지요...

암튼 애는 장학금 받거나 student loan 받아서 혼자 해결할 수 있으니까 노후대책이 우선이라고 하더라구요. 사춘기 되서 말안듣기 시작하면 이게 정답같기는 해요. 니앞으로 돈모은거 한푼도 없으니까 18세 이후엔 알아서 사세요하면 철(?)도 좀 일찍 드는거 같고 돈 무서운 줄도 알구요. 물론 돈 안들이고 대학갈 수 있는 방법은 알려줍니다. 모든 사관학교는 공짜다. 그거 싫으면 고딩 졸업하고 군대갔다 오면 GI bill로 대학 공짜로 갈 수 있다. 것도 싫으면 장학금 풀로 받아서 가라. 그럼 생활비는 쪼금 보조해줄께. 니가 아이비를 꼭 간다면 대신 우리가 반은 내줄 수 있다. 근데 student loan을 얼마를 받으면 니가 졸업해서 이러저러한 직장에서 얼마 연봉을 받았을 때 이거 갚는데 몇년은 족히 걸릴거다. 근데 차도 필요하고, 렌트비 생활비도 들겠지?

아 그러면 IRA 넣어도 디덕션 못 받는건가요? 위에 몇분들 께서 4월까지 IRA넣을수 있다고 하셔서 생각하고 있었는데 이게 소용없는건가요? 근데 만약에 제 와이프가 직장에서 Retirement Plan 제공 안하면 어떻게 되나요? 그리고 죄송한데요 "디덕션 받은거 다시 다 더해야하거든요" 라고 하신게 IRA로 디덕션 받으면 다시 더해야한다는건가요? 조금 헷갈려서요. 감사드립니다.

Tax =( 116,800 x 0.25) - 8,457.50 = 20,742.50 (0.5는 반올림)

계산해주셔서 감사드려요. 위에 분들께서 알려주신 방법으로 Tax Calculator 돌려보니 계산해주신 Tax Due 액수에서 American Opportunity Tax credit으로 2000불 정도 더 빠지던데 이게 맞는걸까요? TaxCaster랑 TurboTax에서 둘다 이렇게 나와서요. 감사합니다.

댓글 [105]