안녕하세요.

남편이 회사를 옮기면서 401K 선택해야 하는데 뭐가뭔지 잘 모르겠어요.

마모글들을 봐도 뭔 말인지... 남편은 관심도 없고 ㅎㅎ 그래서 여기에 고수님들 많이 계시는것 같아 용기내서 글을 올립니다.

이것만 올리면 되는건지..^^:;

많은 조언 부탁드립니다.

(기존 회사에서 넘어온 3만5천불 정도 추가해서 넣어야 하구요. )

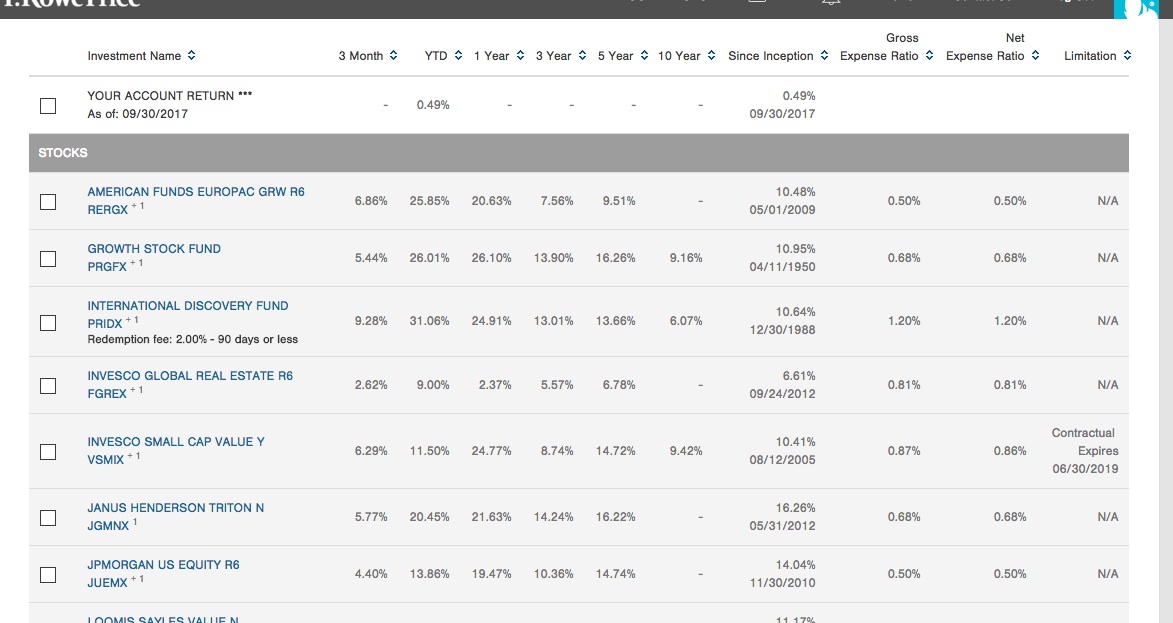

제가 마모에서 공부한 바에 의하면 30만불 될 때 까지 VFIAX 에 몰빵하시면 됩니다 ㅎㅎ

VFIAX 추천 +1 입니다.

인덱스 펀드라고 구글에 쳐봐서 공부좀 하시면 컨셉을 이해하실거에요.

앗, 감사합니다.

이렇게 명쾌하게 찍어주시니!! 30만불 될때까지 열심히ㅋㅋ

매칭에 캡이 있을텐데

한도까지는 다 받아야죠!

40프로 매칭해준다면 백불 넣고 앉은 자리에서 40불 버는 건데

한도 밑으로 넣으면 바보요.

그런가봅니다. 회사 기여분이 $6000 될 때 까지 무조건 넣으세요.

나중에 집 사실 때가 되면 401k에 있는 돈을 담보로 돈을 빌릴 수 있습니다.

이런식으로 빌리는게 좋은 이유가, 이 때 빌린 돈의 이자를 내게 되는데 이 이자분이 다시 본인의 401k에 적립됩니다.

빌린돈의 이자분이 다시 적립되는지는 전혀 몰랐었네요.

요즈음 내년도 집 다운페이 맞추려고, 401k를 줄이고 있는데, 그럼 401k를 다시 늘리고 담보로 빌리는 게 더 이득일까요?

catch-up contribution은 보통 50세 넘은 사람들 대상인데 잘 알아보세요.

너무 자세한 내용은 지웠어요. 혹시나 남편이 뭐라 할지도. ㅎㅎㅎ

댓글 주신 모든 분들께 감사드립니다. ^^

회사 매칭 포션은 같을거고, 아마 말씀하신 40%~100%는 vesting schedule이 아닐까 합니다. 1년에 관두면 40%만 니꺼, 4년 넘어 관두면 100% 다 니꺼... 뭐 이런식으로요.

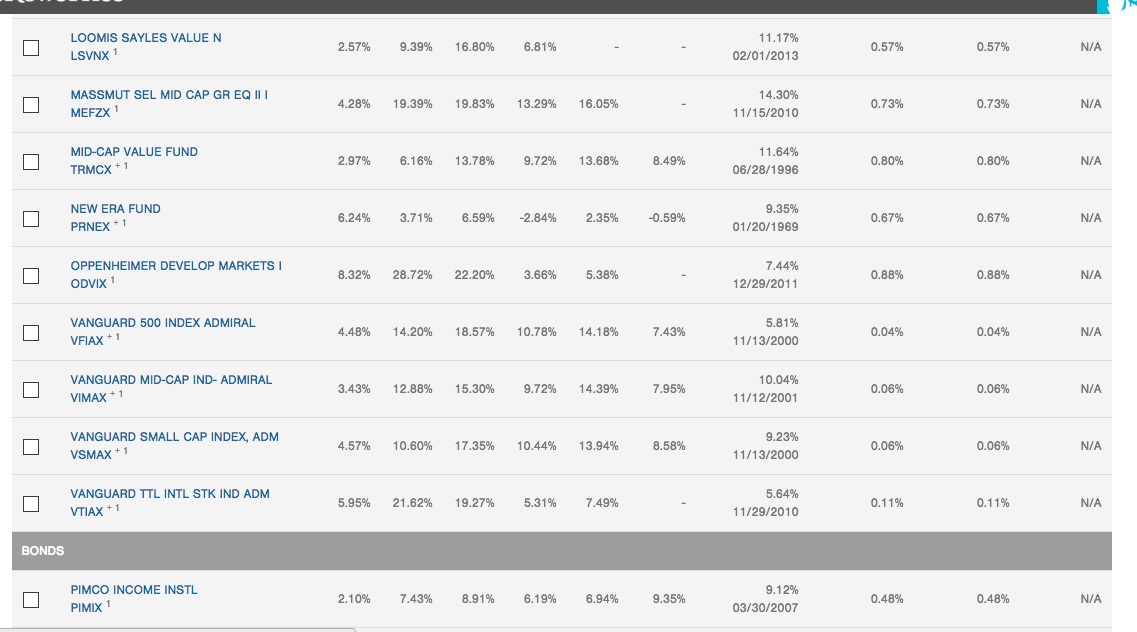

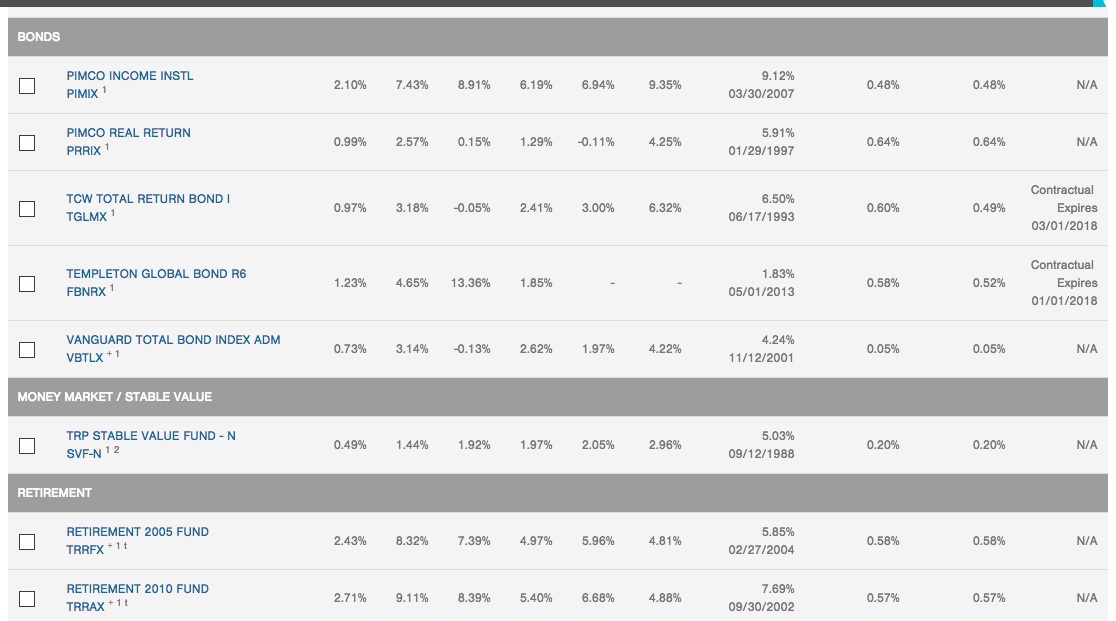

fee 적은 펀드가 passive fund이니 fee 순으로 나열해놓고 가장 낮은 것을 찍으셔도 크게 안 틀릴 것 같아요.

댓글 [26]