안녕하세요,

401k 투자 종목 변경에 대해 여쭙고 싶어 글 올립니다.

최근 아버지 은퇴 계좌를 들여다 보게 되었는데, 몇 년 사이 전부 Vanguard target 20xx에 투자되어 있더라구요.

그렇게 퍼포먼스가 나쁜 편은 아니었지만, 아무래도 요새 증시도 좋은데 굳이 bond를 들고 있을 필요가 없고, 아버지가 5~10년은 더 일하실 것 같아 수수료도 더 낮은 VINIX로 옮기는 게 낫지 않나 생각이 들어 아버지께 그렇게 바꾸는 걸 추천드렸는데요.

우선 추가로 투자하는 것은 VINIX로 돈이 들어가게 바꾸었는데, 기존 투자한 것도 exchange를 통해서 바꾸어 투자할 수 있는 것으로 보이더군요.

바꾸는 게 상당히 간단해 보이던데 (버튼 하나만 더 누르면 별 다른 메시지도 없이 적용되는 것 같더라구요;) 변경에 있어서 페널티 같은 건 따로 없는 건가요?

감사합니다!

짧은 기간 안에 빼는 경우 페널티가 있으면 명시되어 있을거예요.

그리고 401K는 자주 움직여도 경고와요.

그렇군요. 별로 써진 게 없는 걸 보면 당장은 페널티가 없나 봐요. 답변 감사드려요!

401k 플랜 마다 다 달라서 일반화할수는 없는거 같아요.

그리고 앞으로 5-10년 정도만 더 일하실꺼면 지금 가지고 계신 target retirement fund에 넣어두는것이 더 좋은 선택일수도 있을것 같아요. 주식투자에서 10년 이내 기간은 주식의 다운턴에서 완전 복구하기까지 충분하지 못한 시간이거든요. 그냥 타겟펀드에서 모델링 한 대로 리밸런싱하게 두는것도 나쁘지 않은 선택이라고 봅니다.

제 경제학 교수가 웬만해선 본드 사지 말라 그런 것 때문에 본드가 25% 가까이 되는 현재 포트폴리오가 조금 마음에 안 들긴 한데(ㅋㅋ) 얼마 시간이 없으면 안정적으로 갈 필요도 있겠군요. 고민을 해봐야 할 것 같습니다. 댓글 감사드려요!

그 경제학 교수의 이유는 무엇인지 궁금합니다.

본드비중도 그렇지만 보통 타겟펀드는 fee가 쎄서 좋지 안습니다. 펀드의 주식/본드 비중과 수수료를 보시고 주식인덱스와 본드인덱스를 같은 비율로 넣으면 적은 수수료에 비슷하게 움직일 있습니다.다만 일년이 한번정도 비율을 조정해야겠지요

bond 지금 이자율 거의 똥값아닌가요? 제가 옛날에 채권투자일을 했었는데 상사가 금리가 너무 낮아서 거의 negative interest rate이라는 말까지 나왔던걸로 기억하는데.. 요즘 다시 금리가 오르고 있어서 잘모르겠지만 채권은 좀 나중에 투자하시는게 좋지않을까요?

네 똥갑 맞습니다. 채권은 수익보다는 변동이 적은 안전자산으로의 의미를 갖습니다. 굳이 채권일필요도 없고 전체 비중이 중요하지 개별 어카운트의 비중은 중요하지 않다고 봅니다. 하지만 대부분의 은퇴계좌의 경우 안전자산이 본드 말고는 없을 겁니다. 그래서 말씀드리는 것이고요. 안전자산의 비중이 중요한 이유는 은퇴시점에 경기가 안좋아서 주식이 폭락한 경우를 대비해서 입니다.

예를 들면 은퇴를 앞둔 사람이 401에 1M이 있는데 2007년도 금융위기를 맞았다고 칩시다. 안전자산이 없이 주식만 가지고 있을시에 1M은 수식간에 500K로 바뀝니다. 이 사람은 500K로 바뀐 주식을 팔아서 생계를 유지해야합니다. 2013년 되서 이전수준을 회복하지만 이미 자산은 쪼그러든 상태고 은퇴계획에 심각한 영향이 있죠. 하지만 채권을 300K 정도 가지고 있었다면 채권은 가격변동이 없으니까 이걸 팔아서 6년을 버텼다면 원래계획처럼 은퇴생황을 할수 있죠.

그럼 은퇴시점이 많이 남은 사람은 주식에 몰빵해도되냐. 다른 경우로 은퇴가 많이 남은 사람이 401에 100K가 있고 주식에 몰빵이 되어 있으면 2013년도에는 원금을 회복하죠. 만약 이사람이 30K는 채권에 있었고 경기회복에 대한 믿음이 있으면 주식이 반토막난 상태에서 채권을 주식으로 옮기고 2013년을 맞이하면 이사람의 재산은 130K로 불어나겠죠.

위의 예갸 가상이긴한데 제 생각은 경기가 안좋아질때를 대비해서 일정비율 안전자산을 보유해야한다는 것입니다. 주식과 본드의 수익율과 은퇴시점에 따라 비율은 각자가 정해야겠지요.

저도 안전하게는 조금 채권을 가지고 있어야한다는건 동의해요 ㅎㅎ

그러나 경기가 안좋아서 주식이 폭락할경우 채권 default %도 올라갑니다

(안전자산)100% guarantee 하는 채권은 ABS와 treasury밖에 없는걸로 알고있는데

그런 낮은 이윤에 넣을거라면 그냥 주식에 넣는게 좋긴하지요.. 저의 point는 채권에 투자할거라면 조금 시간이 지난후에

금리가 좀더 올랐을때 넣는것이 좋을거같다는 포인트였어요

CD도 한가지 방법이지요.

특히나 CD는 단기(5년 이내)가 많아서 CD ladder하면 돈 묶이는 경우는 피할 수가 있겠죠.

401k도 Fidelity에서 하는 경우는 Brokeragelink가 지원되면 CD도 투자가 가능하더라고요.

Bond에 투자하는 경우도 Bond형 fund보다는 Bond를 직접 사야 새로 발행하는 Bond를 살 수 있어서 괜찮을 것 같습니다.

뉴스에서 말하는 "금리"는 연방은행에서 운영하는 초단기 대출의 목표 금리이고, 초단기/단기 국채금리 (Treasury Bills)에 직접적인 영향을 미칩니다. 하지만 사실 이 금리는 현실에서 거래되는 중장기 국채금리(Treasury Notes and Treasury Bills)와는 다른거입니다. 국채가 장기로 갈 수록 그 발행국의 경제성장률, 인플레이션 등에 금리가 더 영향을 받게 되어 있거든요. (물론 다른 요인들은 수도 없이 많지만.)

지금 걱정하시는 "금리 상승기에 채권은 안좋다"라는 말씀은 주로 중장기 채권을 살때 걱정해야하는 이야기이이구요. 왜냐하면 단기 채권의 경우에는 duration이 짧기 떄문에 금리의 변화에 채권가격이 둔감하고 금방 만기가 도래하기 때문에 쉽게 생각하면 해당 만기 (단기면 주로 1년)까지만 가지고 있으면 본전은 따라잡는게 기본 매커니즘이거든요. 중기(-10)/장기(-030년) 채권의 경우 시장 금리가 상승하면 1년짜리 단기 채권보다 가격이 10배/30배 더 출렁이게 되니까 이런걸 가지고 있으면 해당하는 상품을 편입하고 있으면 어쩔때는 주식 처럼 하루에도 2-3%씩 principal이 왔다갔다 하기도 하는거구요.

하여간 드리고 싶었던 말씀은 뉴스에서 이야기하는 금리 이야기는 너무 귀담아 듣지 마시고, 자신의 투자철학, 예상 은퇴까지 남은 기간, 가지고 있는 포트폴리오 구성을 보시고. 이 돈을 잃어버리면 큰 문제가 생기겠다 싶으시면 일정%의 중기 국채 펀드를 편입하는 것은 경기나 금리가 어떤 국면에 있던 아주 잘못된 선택은 아니라는 점 말씀드리고 싶습니다.

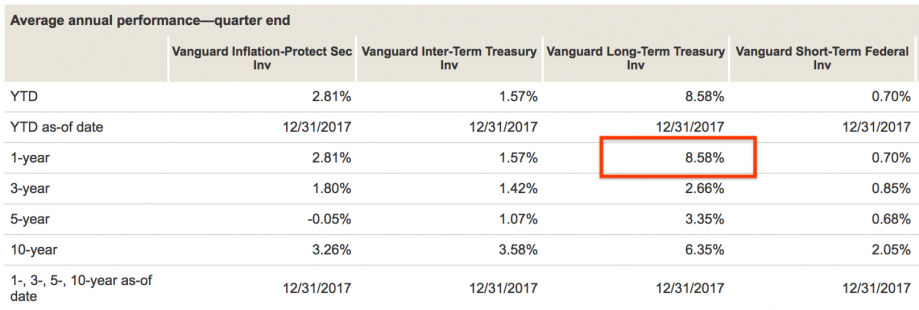

추가: 예를들면 작년한해 아시겠지만 미연방은행이 금리를 많이 올려재꼈죠. 아래는 작년 한해의 Vanguard 국채 펀드들 성과를 캡쳐한건데, 보시면 알겠지만 30년짜리 장기 국채를 편입하고 있는 펀드가 8.58% 수익률로 성과가 제일 좋았습니다. 쉽게 말하면 하루짜리 단기 금리는 무지 막지하게 올라갔지만, 30년짜리 장기 금리는 여러가지 다른 요인으로 인해서 많이 내려가서 이렇게 되는거구요.

Disclaimer: 전 전문 투자자도 금융인도 뭣도 아닙니다 ㄷㄷㄷ

보니까 금융/투자 내공이 상당하신데....개골님의 정체는 과연 무엇일까요? 혹시 개구리?

흠 신기한구요. 제가 중장기 채권을 originate하는 일을 하고있는데 이렇게 수익률이 높은진 몰랐네요

저도 투자를 하지말라고 하는건아니구요, 채권을 투자할려면 시간이 좀지나고나서 투자하는게 좋을거같다는 의견이였어요

금리는 채권을 보는사람에게는 중요합니다. 만약 금리를 보지않고 채권을 투자할생각을 하신다면, 안하시는게 좋을거같아요

그리고 국채에다 넣으시라고 하셨는데 저는 절대 반대입니다. FNMA FMCC 채권만해도 국채만큼 risk는 0지만 이윤이 훨씬 높거든요

굳이 그런 index를 놔두고 국채에 넣으실 필요는 없다고생각합니다

제가 공자님 앞에서 너무 문자를 썼군요 ㅋㅋㅋ

FNMA FMCC의 경우 일반 투자자가 접근할 수 있는거는 Mortgage-Backed Securities 펀드와 같은건가요? 아니면 다른 상품이 있나요?

타겟펀드 수수료가 보통 0.16% 정도라서 비싸다고 하신거죠?

교수님이 말씀하신 본드는 애들이 마시고 하던 그런 본드 말하는게 아닐까요? 아니라면 현재 5년 후 은퇴를 보는 시점에서는 본드가 필요하다고 봅니다. 10년이라면 요새 워낙 증시가 좋아서 펀드에 넣어두었다가 증시가 내려가면 본드로 옮기는 것도 좋을것 같구요? 어카운트를 자주 안 보시면 본드 유지하세요. 냄새랑 환각은 조심하시구요.

은퇴가 얼마 안남으셨으면 은퇴자금이시면 보는 각도가 원글님하고 달라야할껀데요..신중하게 결정하심이 좋아요...보통 본드 비율이 그때는 많이 높은게 정석으로 칩니다..만...그돈이 님한테 올돈이면 또 다르겠죠....

어쩌면 좀 다르게 접근을 해봐야 될 것 같습니다.

401k가 은퇴 이후 사용할 전재산이냐 아니냐가 상당히 중요할 것 같거든요.

401k만큼 다른 재산도 많고 그 재산이 안전하다면 401k 주식 100%는 별 문제가 안될 수도 있습니다.

다만, traditional 401k는 매년 일부를 빼내야 되는 경우가 생기는데, 그런 경우 싼 가격에 팔야야 될 수도 있겠지요.

그런 상황을 고려한다면 target fund보다는 일정 비율로 주식형, 본드형으로 나눠놓는 것이 나을지도 모르겠네요.

팔아야만 하는 상황에 본드만 팔면 되니까요.

저도 라이트닝님과 같은 생각을 가지고 있습니다. 은퇴가 몇년 남지 안았지만 저희 부부 직장 연금과 소셜만 받아도 오랫동안 401k에는 손을 대지 않아도 될것 같아 1년전에 타겟 펀드에 조금 남겨두고 모두 주식펀드로 바꿨습니다. 그래도 조금 불안하긴 하지만 만일 그리 안했었더라면 요즘 같은 활황에 무척 후회를 했을 겁니다.

댓글 [20]