안녕하세요

첫 직장얻고 이제 슬슬 401k 알아보고 있는데요

그동안 게시판에서 관련 글들 읽어볼때는 대충 큰 그림이라도 알겠다 싶었는데 막상 제 상황이되서 고르려니까 영 감이 안 오네요ㅠㅠㅠ

글들 읽어보니까 다들 fee가 0.1% 이하인 것들로 먼저 추천해 주시길래

저도 일단 fee가 낮은 옵션들 위주로 보다보니 대충 5개 정도가 나왔어요.

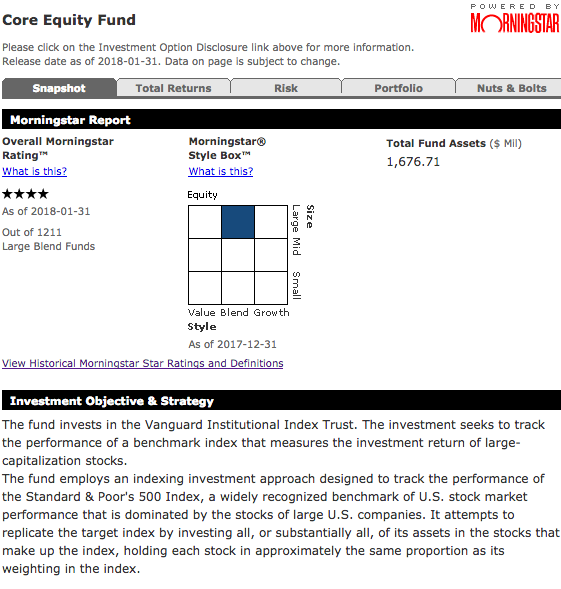

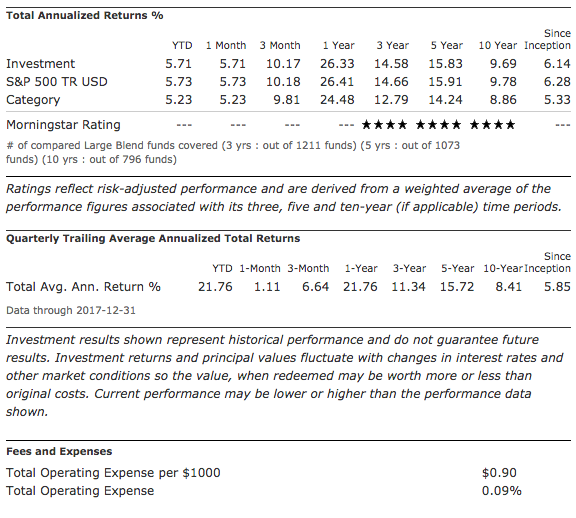

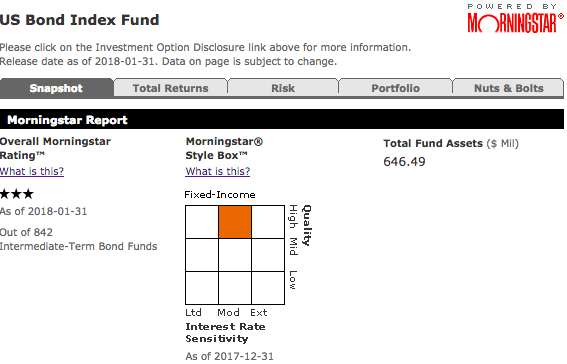

Core Equity Fund 이게 제일 fee가 낮아요. 0.09%..

3번째와 5번째는 bond이고 나머지 세개는 다 U.S. stocks이구요.

다섯개 전부 issuer는 뱅가드에요.

제가 별로 안 좋은 회사를 다니는건지, 0.1프로 아래는 첫번째 옵션이 유일하네요..

그나마 나머지 넷 제외하고선 fee부터가 0.4% 0.6%..... ㅎㅎ

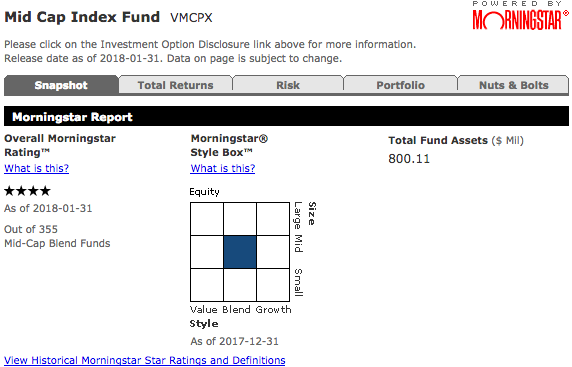

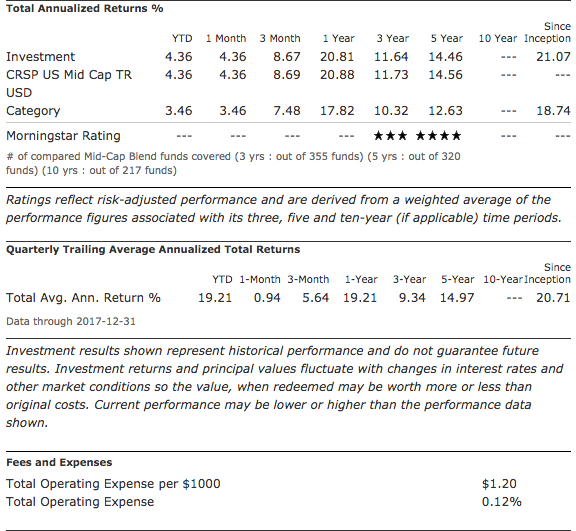

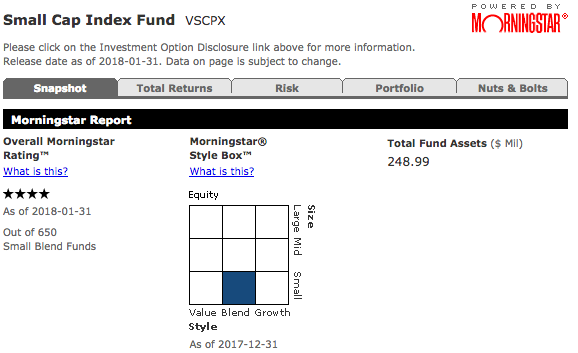

게시판 둘러보면서 그나마 언급이 자주되어서 그런지 2번째 VMCPX가 괜히 저한텐 익숙한 기분이구요.

fee로만 따지면 첫번째것도 나쁘지 않은거 같아서 첫번째 두번째 50%씩 할까 하는 생각도 드는데

택스때문에 401k 맥스로 넣을거라 사회 초년생인 저한텐 $18500이 상당히 큰 액수인데 반반 넣어도 되나 걱정이 많이 되네요ㅠㅠㅠ

잘 모르겠으니까 공평하게 20%씩 다섯군데에 다 넣을까도 생각해봤는데

VSCPX, VMCPX 둘다 똑같은 뱅가드고 small cap이냐 mid cap 이냐 차이인데 두 군데 다 넣는게 좋은건지 좀 의문이라서요.

제 전공은 이쪽하고는 전혀 상관이없어서 요새 무슨 파이널 공부하던 기분으로

traditional 401k, roth ira 등등 새벽내내 찾아보고 있어요 ㅎㅎㅎ

수익이 많으면야 좋겠지만 아직은 제가 stock으로 얻는 수익까지 신경쓰기엔 너무 주객이 전도될거같아서

좀 적게 얻더라고 비교적 안정적인 옵션에 투자를 하고싶구요.

도움 부탁드릴게요ㅠㅠㅠㅠ

감사합니다!

1번요.

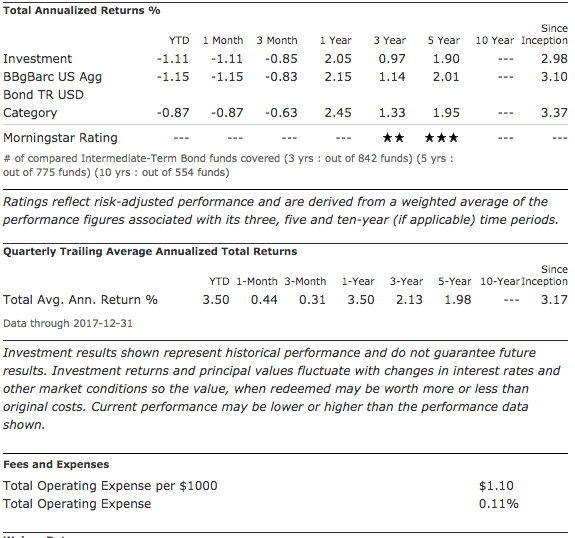

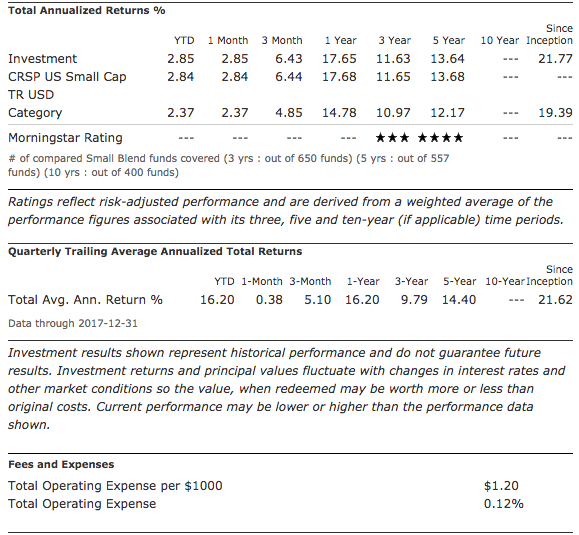

투자에 정답이 있을까 싶지만 저라면 1번 core equity와 3번 US bond index를 적당한 비율로 편입할것 같아요. 적당한 비율은 사람마다 다르겠지만, 대충 60:40에서 85:15 사이면 적당할 것 같아요.

1번, 2번, 4번 사이에서는 어떤해에는 이게 더 오르고 다음 해에는 저게 다 오르고 해서 뭘 고른다고 결정적인 차이를 줄것 같진 않아요.

5번은 약간 특이한 본드 펀드인데요, 일반적인 본드 펀드와는 약간 타겟이 달라요. 그래도 은퇴가 가깝지 않은 경우에는 그냥 무시하시고 본드는 3번만 하셔도 되세요.

자세한 답변 감사합니다 개골개골님! 1번 3번 같이 넣는 방법도 생각해 봐야겠어요 :)

전적으로 개인의 투자 성향에 따른거라고 생각됩니다.

20년 이상의 투자기간 + 꾸준한 추가불입을 생각하면 주식 100%가 기대수익률이 가장 높습니다.

하지만 한가지 생각하셔야 될 일이 과연 다음 다운 마켓에서도 귀막고 눈막고 그대로 주식 100% 유지하면서 추가 자금 불입할 용기가 있느냐의 문제겠죠.

예를들면 닷컴버블, 최근 서브프라임 위기때 위에 언급된 주식 100% 인덱스 펀드는 최고점-저점까지 65%, YoY로는 45% 정도 떨어졌습니다. 물론 몇년뒤에는 복구하고 지금은 거기서도 두배 올랐죠. 그럼 문제는 그 다운 마켓 동안 그걸 견뎌내고 안건들 자신 있느냐의 문제인데 ^^ 저는 그럴 자신이 없어서 현재 주식:채권 70:30 정도로 하고 있구요. 이 부분은 제가 뭐라고 할수는 없지만 아무리 안전한 투자를 지향하더하도 주식비중이 최소50%는 넘어야 합니다. No risk no return이거든요.

제가 얼마전에 적정 포트폴리오를 어떻게 가져가면 좋을까해서 이리저리 공부하다보니, 무슨 rule of thumb으로 금융투자 중 120-자기 나이만큼 주식 비율로 가져가는 것이 적정하다라 하더라고요. 저처럼 재테크 초짜에 잘 모르겠는 이에겐 간단하고 재밌기도한 공식인거 같아요.

요즘 같은 때는 1번에 100%해도 좋을 것 같아요.

3번은 1번이 너무 오른다 싶을때 조금 빼놓는 것이 괜찮다 싶은데, 안전하게 가려면 3번에 최소 25%를 해야 된다는 고전적인 룰도 있으니까요.

댓글 [8]