안녕하세요, 오랜만에 토요일 새벽에 인사드리네요.

음...사과폰으로 30분 이상 쓴 글이 갑자기 날라가며, 책상 앞에 앉았습니다. 저에게 끈기와 인내를 길러주신 부모님 감사드려요...

오늘은 모기지 이자율을 좋게 받는 법에 대해 알아 보겠습니다.

마모 고수님들께는 쉬울 수 있는데, 초보 처음 집 장만 하시는 마모님들 기준으로 간단하며 쉽게 설명 드릴께요.

이자는 보통

등으로 결정 되는데요, 렌더마다 조금씩 다르다는 것을 알려드려요.

1. Occupancy:

세가지로 나누죠, Owner occupied loan, Second home, and Investment loan.

당연히 본인이 살집, Owner occupied loan이 이자가 가장 낮죠.

그 다음 second home and investment(투자용) 이런 순이죠.

그래서 많이들 하시는 방법, 사실은 투자용인데 본인이 살집이라던가 세컨홈이라고. 저희 원데이 투데이 론 보는거 아니라서 쉽지 않아요.

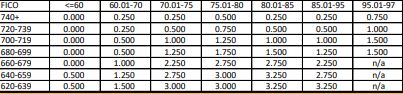

2. FICO(Credit score):

보통 740+이시면 가장 좋은 이자를 받아요.

3. Loan amount:

Fannie Mae 기준 conforming loan limit($453,100)이 이자가 가장 낮고, high balance loan limit(up to $679,650) 그리고 Jumbo loan 순입니다.

물론 예외는 있어요. 제가 몸 담는 은행은 이상하게 Jumbo loan이 high balance loan보다 이자가 낮아서 점보가 많이 들어 옵니다.

4. LTV(loan to value):

LTV 낮을수록 이자 낮죠.

$100,000 집을 사는데 $20,000 다운하면 $80,000 론 받으면 80% LTV.

$100,000 집 사는데 $40,000 다운 $60,000 론 받으면 60% LTV.

아래를 보시면, 740+ fico 60% LTV면 hit이 없죠.

740+fico 80% LTV면 0.5 hit이 있죠. hit이 있다는 건 그만큼 이자가 높아지죠.

이쯤되면 눈치 빠르신 마모님들, 질문.

근데 740+FICO 95% LTV는 0.25인데 왜 80% LTV는 0.5인가요?

LTV가 낮아야 더 좋은 거 아닌가요?

맞습니다.

LTV가 80% 이상일 경우, 즉 20% 이하로 다운 했을 경우,MI(MORTGAGE INSURANCE)를 내셔야 하는데, 그 HIT이 따로 있습니다.

FICO 760+ MI Loan일 경우, 0.5 Hit이 additionally 있어요.

반면에 FICO 620+ MI loan은 2.25 hit이 이자에 쌓입니다. 엄청나게 높아지죠.

5. Term: 크게 Fixed와 ARM 있습니다. Fixed는 말 그대로 원금과 이자를 함께 일정 기간 동안 갚아 나가는 것, ARM은 변동이자입니다.

예를 들어, 30 Year Fixed는 원금과 이자를 같은 payment를 30년 동안 갚고 그 후에는 Free and clear 즉 진정한 내 집이 되는 겁니다.

Fixed의 경우 갚는 TERM이 짧을수록 이자가 낮습니다. 10 Year fixed가 30 year fixed보다 이자가 좋아요.

ARM은 원금과 이자를 일정 기간동안 갚고 그 후에 마켓 변동 이자가 됩니다.

예를 들어, 5/1 ARM일 경우 5년 동안 원금과 이자를 갚아나가고(이때까지는 30년 Fixed와 컨셉이 같죠), 5년 1개월째에는 마켓에 따라 달라지는 변동 이자가 됩니다. 5년 1개월째 마켓이 7%다, 그러면 7%가 되는 겁니다. 그것도 계속 바뀌게 되죠.

물론 ARM이 Risk 합니다. Fixed보다 ARM이 이자가 낮습니다. 보통 집을 단기간 안에 팔 생각이고, 이자를 가장 낮게 내시고 싶으신 분들이 합니다.

마지막으로, 댓글에 Hit이 이자율에 어떻게 적용 되냐고 여쭤보셔서, 이곳에 답변 드릴께요.

모기지 렌더는 Wholesale lender(broker를 통한 correspondent lender)와 direct lender(채이스 웰스 등)으로 나누는데요.

Wholesale lender는 conforming의 경우 direct lender보다 이자가 좋습니다(물론 렌더마다 다르죠). 점보는 은행이 좋더라구요.

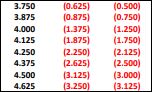

아래표는 지난주 15 YEAR TERM 이자율인데요, 3.75%에 (0.625) Rebate이죠.

예를 들어, 집을 80% LTV로 사고 싶다, FICO는 720이다라고 하면, 0.75% HIT 이 있어요.

그러면 이자는 3.75가 아닌 3.875%가 되는 거죠.

지금까지 이자에 대해 간단하게 알아 봤는데요, 유익한 시간이었으면 좋겠습니다.

다음에 또 만나요~

와우 친절한 설명 감사합니다. 혹시 Mortgage Underwriter 신가요? ^^

ㅎㅎㅎ 여러가지 잡일을 담당하고 있습니다.

전 돼지고기요.

3. 저도 그렇게 알고 있었는데, 요새는 점보론이 conforming보다도 싸더라고요..

1은 어떻게 알아요

투자용 집 사놓고

물론 단독주택이나 콘도

응 지금 집 팔고 일로 이사갈 거야 하면요

물어보긴합니다;; 지금 집 팔고 이사갈꺼야 하면 적당한 이유가 있어야 해요. (브로커기준)

집을 넓혀간다던가, 집이 직장과 너무 멀다던가, 학군스코어가 낮아서 좋은데로 간다던가 하는..

그래도 좀 허술하긴 합니다만.

아 허술해요?

모기지 내 준후 1년 있다가

진짜 갔나 검사하고 그러진 않나 보네요

론 닥 싸인할때 occupancy statement이라고 조그만 글씨가 있는데 거기에 12개월동안 occupy한다고 agree하고 서명하게 되요. 물론 사람 일이 어떻게 될지 모르니 12개월 전에 집을 팔수도 있는데, 현재 집을 팔고 다른 집을 사게 되면 1) New 집을 사는 purchase transaction 끝나기 전에 current 집을 파는지 2) New 집을 사고 난 후 current 집을 파는지 3) New 집을 사고 current 집은 렌트를 주는지에 따라 경우가 달라져요.

어떤 경우에는 Occupancy Inspection을 Loan close되고 나서 하기도 해요.

전 소고기만 좋아하는데 앞으론 돼지고기도 좋아해야 할까봐요^^

모기지 리파이낸싱해야 하는데 웰스파고 이자율이 9월까지 4.0%나 되서 말입니다.

그 이후에는 얼마나 오를지....-.-

다음에 또 만나요~

+ 1

저두 돼지고기소고기 님 부모님께 감사드려요.... ㅋㅋ 물론 돼지고기소고기 님께두요.

근데 hit에서 interest전환률이 어캐 되나요?

댓글 보구, 글에다가 업글 했어요. 도움이 되시면 좋겠네요.

그러면 글 기준 hit이 0.5보다 작으면 제일 좋은 rate(table에는 안 나온)을 받는건가요? 0.5-0.625면 3.75%를 받는거고요.

네, 3.75% 미만 이자가 있다면, Par pricing 이자를 받아요. 그리고 이자는 사서 더 낮출수도 있어요. 예를 들어, par pricing이 3.625%인데, 3.5%하고 싶다 하시면 buy down rate하실수도 있습니다.

머리가 나빠서 그런지 잘 모르겠네요. 공부 좀 해야 겠습니다.

아 이제 이해 했습니다. 3.75 - 0.625 (rebate) + 0.75 (hit) = 3.875%로군요. 감사합니다.

은행 쪽 기준도 흥미롭네요

저는 correspondent lender 밑에서 일하고 있어요. 보통 FICO 에 따라서 최소 다운페이먼트 비율이 정해져있습니다. 신용점수 640은 45% 이렇게요.

가장 좋은 이자 보다는 론을 꼭 받을 수 있는 최소 기준이 엄격하달까요.... 저희쪽으론 라이트닥 비율이 높아서 그런 것 같아요.

좀 무식한 질문 하나 해도 될까요?

첫번째 살던집을 페이오프 하고 그집을 세를 주고 다른집을 또 모게지 얻어서 거기서 살게 되면 그 집도 세컨드 하우스로 계산되나요? 은행 입장에선 그 두번째 집 모게지 하나 인데도요? 그리고 세컨드 하우스 모게진 보통 이자율이 얼마나 더 비싸 지나요? 일반적으로... 모든 다른 조건들이 다 똑같다고 할때...

너무 무식한 질문 같아 쑥스럽네요 ;;

primary housing입니다. 심지어 모기지가 남아있어도 DTI만 맞추면 가능할겁니다.

그런대 표는 왜 전부 리베이트인가요? 보통 일 포인트정도 내고 사지 않나요? 저만 호구인가요?

Snipping을 한 부분만 해서 그렇게 보이네요^^

줗은글 정보 감사합니다. 궁금증이 많이 클리어 해지내요. 앞으로도 좋은 재능글 부탁 드립니다. 마일모아는 사랑입니다.

투자용집은 거주용집보다 이자율이 보통 얼마나 더 비싼가요?

투자용집을 사면서 거주용집이다라고 하고 론을 받는 방법도 있나요?

좋은 글 잘 읽고가요.

이자는 매일 바뀌고 론 amount 몇 unit인지에 따라도 많이 달라지는데, 지난주 기준으로 말씀드리면, 25% 다운했을경우 0.75정도 더 비싸지네요. Owner occupied loan이 4%이면, invesment은 4.75-4.875% 정도네요.

좋은 글 감사해요. 아직 문외한이라 수십번 읽어야 완전히 이해가 가겠지만..ㅎㅎ..근데 질로우 같은데서 fixed15년으로 모게지 계산기 돌려보면 LTV가 50%이하로 떨어지면 80%에 비해 예상이자율을 오히여 더 높게 책정해서 보여주던데 혹시 이유가 있나요? 제 생각엔 원금을 많이 다운하니 은행입장 에서 리스크가 적어서 이자율을 한참 낮게 줘야 하는게 맞을텐데 말이에요..

Term이 같다는 전제 하에 LTV가 낮아지면 이자는 같거나 낮아져요, 높아지지는 않아요. 한번 다시 확인해보셔요. bankrate.com도 잘 돼 있어요.

좋은 정보 감사합니다!!!

좋은 정보 감사합니다. 이래서 마모는 사랑이에요! ^^

와...이런 꿀정보가!! 감사합니다 돼지고기소고기님ㅎㅎ

Mortage rate은 계속 오르는데 down payment는 더 모아야겠고.. first house 구입이 만만찮네요ㅎㅎ

저는 돼지고기..ㅋㅋ

@돼지고기소고기 님 묻어가는 질문드립니다. 동네 Credit Union, wholesale lender, 대형은행(체이스 BOA 등)에서 모기지를 받을 생각을 하고 있는데요. 스코어는 무난 720+ 하나 히스토리가 짧습니다.(텍스보고 1년치).

보수적으로 론을 반드시 승인받고 싶고 적당한 이율과 피를 내고 싶을 경우 어느 형태의 랜더가 좋을까요?

너무 초보적인 질문입니다만.. ^^;

저는 소고기

Self employed이신가요 아님 w-2이신가요? 그리고 론은 $484,000이 넘어가는지요? 그거에 따라 달라지겠네요. Self employment history가 1년이면 wholesale이나 대형은행은 최소 2년치 택스를 물어보기 때문에 론 받기는 힘들구요. W-2이면 택스 보고 일년이면 그 전에는 어떤 인컴이 있으신지? 학생이셨으면 디플로마나 이런거 있나요?

W-2 이고요 베첼러입니다. 한국에서 노동(?)을 했었어요, 그리고 작년에 미국에 영주권 받아서 왔고 작년부터 일을 시작했어요. 론은 484k가 안넘어갑니다. 아참 그리고 최근에 잡을 옮겼고 새 잡을 다음주부터 시작합니다. 클로징은 5월초가 될거 같아서 paystub을 받을거 같아요. 전 직장은 사직한지 3주 되었습니다.

DTI는 제로이고 오늘자 크레딧 스코어 749 Transunion Equifax 동일.

뭔가 댓글만 봐도 어프루발을 받을 수 있을것 같다는 희망이 들어요.

지금 제가 너무 걱정이 되어서 적극적으로 쇼핑을 못하고 있어요. 주변에서 추천을 받은 분이 론 어프루브는 정말 잘 받아준다고 하는데 APR과 fee가 살짝 높구요, 주변 Credit union에서 괜찮은 APR을 받았습니다. 혹시 어프루발 받을때 Bachelor Degree도 첨부하면 도움이 될까요?

첨부로, 온라인 모기지 회사 믿어도 되는지 궁금합니다. 정말 감사드려요. 언더라이팅 하는 분에게 조언을 들을 수 있다니..

그리고 Gross가 저혼자로는 5000-6000정도 되고 배우자가 합치면 10000정도 되는데 해당 집 monthly payment가 대략 2000정도 될거 같습니다. 400-430k 의 집. 20프로 다운시.. 론은 저 혼자 받을건데 DTI가 너무 높은지도 궁금합니다.

캘리포니아신가요?

DTI=인컴 나누기 다음의 모든것 더한것(집 모기지+택스(캘리 택스 경우 집값*1.25%/12)+보험(론*0.35%/12)+hoa for condo or pud+다른 debt showing on credit)

=이게 보통 50% 이하이면 Approval engine DU나 LP 받을수 있어요.

Copy of diploma(현재 직장이랑 관련된것인지 메이저 보고, 언제 졸업했는지 날짜 봐요)+그 전 회사 history(졸업하고 바로 일했는지? Gap 있는지? 언제부터 언제까지 일했는지, 포지션 그리고 W-2얼마 받았는지)+ 현재 직장 history(그 전 회사와 gap 있는지, 언제 시작, 인컴은 consistant 한지 full time인지 part time 인지) 이렇게 봅니다.

이게 다 괜찮을 경우, 요즘 다른 곳 이자를 체크하지는 못했지만 wholesale이 그 론 amount($484k conventional DU/LP)로 나올때 상대적으로 이자가 가장 낮구요, 그 다음 대형은행 그 다음 크레딧 유니언 순이에요.

전 이 세군데 다 일해봤는데, 크레딧 유니언 강점은 언더라이링이 상대적으로 flexible 하다는 거구요, 대형은행은 클로징하는데 조금은 시간 걸려요. Wholesale은 이자 좋고 빨리 클로징 해주지만 브로커가 개입되는게 대부분이라 중간 수수료 있을수 있어요(보통 손님 부담 아니라 리베잇으로 먹는 시스템).

도움 되셨음 좋겠네요. Good luck!

이자율이 어떻게 정해지는지 궁금했는데 자세히 알려주셔서 감사해요.

댓글 [43]