요세 주식이 계속 떨어져서 게시판에 글/답글들이 자주 올라오네요.

간만에 저도 글 한번 써볼까 합니다.

저의 personal finance에 관한 개념을 좀 미리 설명하자면 저도 사과좋아님처럼 의료쪽 종사하는 사람이고요 히고님처럼 하드코어 인덱서 입니다. 다만 분산투자 개념에서 너무 주식만 투자하고 있다는 걸 느끼고 있어 감세부분에서 많은 이득을 볼수 있는 부동산의 큰 흥미를 느끼고 있습니다 (https://www.milemoa.com/bbs/board/4463591 맥주한잔 님의 글). kaidou님처럼 FIRE중 FI에 많은 관심을 두고 있는 사람이라 검소하게 (어떻게 보면 건조하게?) 사는 것에 큰 비중을 두고 있고요. 그러다 보니 Risk도 잘 유념하고 있습니다. 사실 투자 부동산이 한채 전에 있었으나 지금은 한채도 없는 비 전문가이고요 주식에서 어떻게 언제 부동산으로 옮길까 고민하던 차에 전에 사과좋아 님과 맥주한잔 님의 부동산에 관한 글을 다시 정독하고 생각해본걸 글로 써봅니다.

실제로 집값이 하락하기 시작한 2007년도 부터의 집값을 보면 2012년이 되야 많이 오르기 시작했다는걸 볼 수 있습니다 (물론 SP500도 2007년도에 하락하기 시작 2009년에야 바닥을 치고 다시 오르기 시작했습니다).

사실 부동산이랑 주식이 correlation이 적다고 해서 투자하는건데 경제가 크게 흔들리면 부동산도 얄짤 없이 떨어지더라고요 (물론 cash-flow위주로 사면 상관 없을수도 있으나... 이건 조금 이따가). 그래서 제 개인적인 생각은 우선은 직장을 잃지 않는게 1순위 인것 같아요. 결론부터 얘기하면 투자는 2-3순위지 1순위는 경제가 어려워져도 직장/사업을 잃지 않도록 하는게 더 중요한것 같아요. 즉, 자기 자신에게 투자해서 능력을 키우는게 제일 중요한거라 생각해요. 그리고 혹시나 직장/사업을 잃는다면 거기에 대비할수 있는 Emergency Fund를 꼭 모아 둬야 할것 같아요. 같은 맥락으로 혹시나 disability insurance나 생명보험의 필요성도 곰곰히 생각해볼 필요가 있고요. 그런게 다 준비가 되고 경제가 흔들리기 시작하면 꾸준히 좋은 딜을 찾아서 집을 사면 좋을 것 같아요. 한번 떨어지기 시작하면 다시 올라갈때 까지 시간이 걸리니 짤릴 위험이 없다면 그리 조급할 필요가 없을 듯 하고요. 지금 마침 경제가 흔들흔들하는 것 같으니 이런 글을 쓰기 좋은 타이밍이라 조심스래 생각해봅니다.

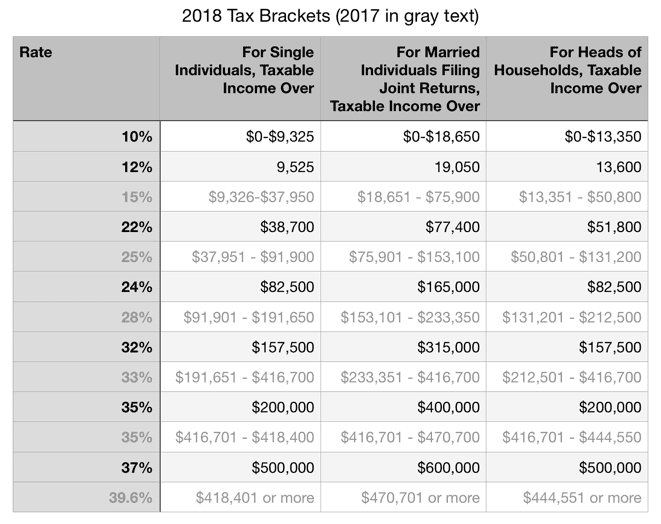

제 생각에는 기본 투자를 생각한다면1번이 감세가 확실히 되는401K와 IRA이고 그 이후로 있다면 HSA, 457b등을 채우는걸 생각해 볼수 있는것 같습니다. 특히나 DINK (double income, no kids) 족분들이나 세금을 많이 내시는 분들은 감세만큼 확실한 투자가 없습니다.

위의 표를 들어서 예를 들어 35%대의 세금을 내시던 (married couple예) 분이 (현재로400K이상의 소득) HSA랑 Roth/deferral combo를 잘 하셔서24%대로 (165000이하의 소득) 내린다고 하면 11%의 수익률인거죠. 근데 생각보다 이게 적지 않은 돈이에요. 165000이하의 소득중 HSA는 의료비면 이 소득에 들어가지 않고요, Roth 도 포함이 안됩니다. 그니까 은퇴계좌로만 먹고 산다는 가정을 했을때 한해 의료비로 3만불, Roth로 5만을 뺐으면 그해 총 245,000을 빼서써도 세금이 24%가 안됩니다. 근데 400K버는분이 세금을 제외하면 원래 버는 돈이 300K정도 되는데 거기다 원래 은퇴자금에 투자하던게 생각하면 비슷비슷해요. 거기다가 투자해뒀던 주식이 자란다면 그 부분에 대한 소득의 세금은 0%니 이 은퇴계좌의 투자는 갑중의 갑입니다. 527 plan 도 비슷하게 생각하시는 분들이 있어요.

다만 이것들이 다 cash아니면 주식에 치중되 있어서 분산투자 부분 에서 좀 아쉽습니다. 복잡하지만 IRA를 통해 부동산을 투자 할수 있다고 들었습니다. 우선 개인적으로는 우선 은퇴계좌에 집중하고 그 담에 남는거로 부동산을 생각해볼수 있는데요, 최근이부동산 생각하기에 좋다 생각을 하고 있습니다.

근데 아직도 집값이 많이 올라서 비싸요. 그래서 집을 만약에 지금 산다면 appreciation이 아니라 cash-flow위주로 집을 사야 한다는 생각입니다 (렌트비로 몰기지/보험/세금등을 지불하고도 어느정도 수익이 남는 구조). 하지만 역시 지금 집값이 많이 올라 그런 집을 찾기가 쉽지 않죠. 그래서 두가지 방법은 1) 그냥 집값이 떨어질 때 까지 돈 모아두면서 기다리는 방법 아니면 2) fixer upper를 사는 방법이 있는것 같아요.

만약에 후자로 간다고 하면 가장 큰 관건은 어떻게 사느냔데, leverage를 쓰게 된다면 돈을 어떻게 빌리냐 일것 같아요. 보통 집을 투자로 사면 25% down payment를 해야하는데 사람들이 이런 큰 돈이 있나 싶고요, 가족/친구 들에게 돈 빌리기에는 좀 그렇고요. 뭐, 집이 있다면 다음과 같은 방법도 생각해 볼수 있는데요.

1. 지금 있는 집을 refinance 또는 HELOC (home equity line of credit: 집을 담보로 돈을 빌릴수 있는 수단) 을 통해 돈을 꺼내쓴다

2. 지금 있는 집을 팔고 그 돈으로 산다 (그동안 렌트 살거나 아니면 싼 집으로 이사가야… 그래도 최근에 캘리 사시던 분들이 다른 주로 이사 갈때 많이 이렇게 하신다 들었어요)

여기에 재미있는 개념이 house hacking인데요, 대부분 내가 살게 되면 down payment 가 줄어들어요. FHA loan는 3%도 해준다고 들었습니다. 2억 집이 25%는 5천이지만 3%는 6백만원이에요. 3%는 허리띠를 졸라매고 길게 버티면 좀 할만하죠. 대신 매달 3%대 몰게지는 매달 내는 돈이 늘어나니까 눈가리고 아웅아니냐 할수 있는데, 듀플렉스 (duplex)나 triplex, quadplex를 사서 한쪽에 살고 나머지는 렌트를 주는 방법이 있어요. 어떤 사람은 Airbnb를 해서 소득을 쌓더라고요. 그러면 계속 cash-flow가 가능하겠지요? Quadplex까지는 single family home이랑 loan이 같다고 하네요. 5채 이상 있는 아파트부터 commercial investment로 본데요. 재미있죠?

그리고 집을 사서 고치고 렌트주고 하면 다시 appraisal을 해서 #1방법을 써서 돈을 꺼내서 집을 또 한채 더 살수 있겠죠? (Biggerpockets에서는 이걸 BRRR방법이라고 하더군요)

Cash-flow만 된다면 집값이 계속 떨어지더라도 income 이 있으니 뭔 상관이에요. 시간이 지나면 집값도 오르고 또 월세사시는 분들이 계속 mortgage도 내주시니 시간이 지나면 부가 쌓이겠죠.

다만 알아보면 알아볼수록 확실이 risk가 있고요, 골치 아픈일도 많은것 같아요. Index는 그냥 닥치고 돈 넣기만 하면 되는데 부동산은 돈과 시간을 같이 투자해야하는 수단인것 같아요.

정신 없이 쓰다보니 너무 두서가 없이 많이 썼군요. 마모분들은 어떻게 생각하세요?

조금 오래된 글을 서치하다가 봐서 답글 이제 답니다.

제가 사는 미동북부 지역은 절대 1%룰은 커녕 0.5% 룰도 안되는 것 같은데도 이런경우에도 고수님들은 다운페이먼트 %를 늘려서라도 사시겠어요?

길게 투자목적으로요. 아니면 이런경우 타주에 싼데를 찾는게 말이 되는 걸까요?

동북부 지역이라고 특별하지 않아요.

제가 살고 있는 로스앤젤레스에서도 사람들은 똑같은 말을 합니다. 0.5%도 찾기 힘들다고.

왜냐하면, 처음 투자하는 분들은 전부 자기가 아는 동네, 자기가 들어가서 살려면 살 수 있을거 같은 동네만 생각해요. 전문 투자자들이 1%룰 얘기할 때는 이런동네를 얘기하는 게 아니라, 투자자 본인은 절대 들어가서 살고 싶지 않을 그런동네를 애기하는 겁니다. 지금 살고 게신 곳에서도 반경 2시간 이내에 분명히 1%룰에 해당되는 동네가 있을 거에요. 미국 전역에 반경 2시간 이내에 그런 동네가 없는 곳은 단 한곳도 없어요. (심지어 베이 지역에서도 2시간만 운전해서 나가면 그런 동네가 있습니다. 없다고 생각하는 건 본인이 가보고 아는 동네 외엔 전혀 생각지도 않기 때문이예요)

멀끔하게 생긴 직장인들이 애 키우며 조용하고 안전하게 살 수 있는, 그런 곳은 절대 1% 못맞춥니다.

허름한 멕시칸 이주노동자들이 다 찌그러진 픽업트럭 뒤에 몇명씩 올라타고 일자리 구하러 다니는 곳, 그런사람들이 몰려 사는 곳에 가면 1%룰이 됩니다.

다운페이먼트% 늘려서 캐쉬플로우를 맞추면 절대 수익률 괜찮은 투자는 되지 않아요. 수익률이 그냥 세이빙어카운트 수준이 나올 겁니다. 그러면 부통산 투자하는 거보다 다른데 투자하는 게 낫고요.

타주에 사서 관리가 되면 괜찮지만, 문제 생겼을때 (고장난거 고치는거 정도는 돈쓰고 사람 쓰면 다 해결 되지만, 변호사 사서 코트에 가야 하고, 경찰서 가야 하고 등등의 문제라면 본인이 가야 되요. 관리 회사 고용해도 소용 없습니다) 왔다갔다 문제 해결하러 다니는 거 만만치 않을 거에요. 가능하면 운전해서 가 볼 수 있는 곳으로 하는게 좋습니다.

그렇군요. 자세한 답글 감사합니다. 저희는 어차피 부부가 다 너무 바쁜 직장을 가지고 있어서 근처에서 살려면 살까 알아보고 있던거라서요. 좀 더 잘 알아봐야겠네요. 감사해요.

흙돌님, 저 동북부예요. 저도 클리블랜드 오하이오 둘러보고 원정갈까하다 멀어서 참고요 주변을 파기 시작햇어요. 너무 멀면 힘들것 같아서요.

제 댓글 보고 많은 분들이 쪽지로 물어보시는데요. 지역이 어디냐고. 여기 프로비던스예요. 대학들 여러개 있는데, 사실 대학들은 동네마다 도시마다 많잖아요. 여기도 더럽고 무서운 동네는 West side of providence도 사실은 1.8% (투자대비 수익률)나고요 (테넌트 관리는 힘들거같아요).

근데 매물이 드물긴 한데 East Side of Providence로 운좋게 좋은동네 비싼대학옆에 포클로저나 급매 나오는 멀티홈들은 아직도 간간이 대박매물이 더러 보여요. 저도 하나 잡고 여기에 올인할까해요.

클리브랜드는 University heights가 (클리브랜드 클리닉, 케이스웨스턴 근처) 1-4만불 3베드 매물 렌트가 600-900, 1000불 나오던데, 수익률 비교해보면 좀 높긴한데, 초기투자가 좀 들긴대도 제가 사는 동네에서 움직여야 관리가능할듯 해서, 프로비던스 수익률나는 매물을 찾아댕겼어요

지난 댓글 게시글 다 감사드려요

뒤집었다 와플!!!

댓글 [108]