늘 도움을 주셔서 정말 감사합니다. 이번에 제가 작은 돈으로 집을 사려고 하다보니 질문이 많아졌네요;;

제가 all cash로 작은 집을 샀고 closing 되는대로 수리를 하려고 하는데요. 집수리 예산에 한 15k 정도가 필요해서 비지니스 카드를 처음으로 발급받아서 해볼까 생각중이거든요.

그렇다면 비지니스 카드엔 limit이 20k는 되어야 하겟죠? 제가 이렇게 큰 limit을 가진 카드를 가져본적이 없어서 좀 걱정이 되요.

전 이제 single에 income은 50k구요. 현재 chase에 사파이어 (limit 5k)/ IHG Premium (limit 5k) 와 Citi AAdvantage (limit 5k)가 있는데요.

chase의 ink cash를 발급받아 사파이어와 IHG의 리밋을 옮겨와 20k를 만들지 (사실 20k 까지 나올지가 가장 걱정이에요...)

아니면 limit을 후하게 준다는 AMEX의 Cash Magnet을 받아 20k를 만들지 고민이에요.

과연 어떤 쪽이 좀 더 높은 limit을 만드는데 가능할까요?

늘 감사합니다... 제가 나누어야할 후기가 별로 없어서 늘 받기만 하네요;;

한방에 갚으실 수 있다면 리밋 없는 차지카드 사용 가능하지 않으세요?

쓰고 한방에 갚으실거면 amex plat biz(charge)나 amex blue biz(credit)도 좋지요.

한방에 갚으실 상황이 아니시면 차라리 론을 하세요.

0 apr 카드로 보고 있는데요. 15k면 못해도 15달안엔 갚을 수 있을 거 같아 15month 0 apr business card를 보고 잇었어요. 론은 제가 발급받은 카드가 너무 많다고 collateral personal loan만 되고 이율이 10%정도 하던데요... 론을 받는게 나을까요?

12월 말에 사업체에 필요한 equipment를 아멕스 비즈 플렛으로 구매했습니다. extended warranty 때문이었어요. 아멕스에서 제공하는 warranty는 total 5년 멕스라고 하더군요. 어떤 물품이든 5천불 이상 구매시 1.5x MR 받을수 있고요. 아멕스 비즈 플렛 추천합니다.

아멕스 비즈 플렛으로 하면 제 인컴이 50k뿐인데 20k limit이 나올까요 ? ㅜㅜ

아멕스 비즈 플렛은 차지 카드로 spending limit 이 없는 장점을 갖고 있어요. 제가 아는 바로는 35 K 미만의 balance는 extended payment plan option 으로 갚아 나갈수 있지만 이자가 높아요. 플렛 카드나 모든 카드는 이자가 높기 때문에 매달 statement balance 를 갚는것이 재정적으로 유리해요. 그렇지 않을 경우 0% interest 돼는 카드를 찾아 보셔야 하는데... 집을 payoff 한 상태라면 집을 담보(collateral) 로 론 (home equity)을 알아 보시는 것도 좋은 방법일 거라 생각됩니다. 요즘 이자가 올라서 은행과 딜을 하기가 쉽지 안은것 같아요. 하지만 collateral 만 확실하면 론은 받을수 있을 거에요.

chase ink cash나 amex magnet이 15개월간 0% apr 이라고 해서 알아보고있었는데요.. 리밋이 만약 안나올까봐 걱정이 되어서요 ㅜㅜ... 그냥 10%의 높은 이자율을 안고 collateral loan으로 가야할지 고민되네요 ㅜ.ㅜ...

Home equity line of credit 도 생각해보세요. 리밋이 다 안되면요. 근데 리밋이 다 되도 비상금이 조금 있어야할텐데요...

+1

이미 36개월에 secured personal loan 이율 10% 20k 로 총 23k 값는걸로 pre qualification 받긴 받았는데요... 역시 그걸로 가야할까요? 한 1년안에 부지런히 갚으면 저렇게 이자 많이 내진 않겠지요? ㅜㅜ..

HELOC 이 personal loan 보다는 이자가 훨씬 쌀탠데요. 보통 모기르지론 이율보다 조금 높은걸로 압니다. Maybe 모기지 이율 + 1-2% 정도?? 그리고 자기가 뽑아 쓰는만큼 이자가 붙지 예를 들어 HELOC 한도를 100k 로 받아도 안 뽑아 쓰면 아무 이자를 안냅니다. Personal laon 보다는 훨씬 탄력성 있게 사용하실 수 있어요.

HELOC이 personal loan의 한 종류인 줄로만 알고 있었어요. 다른 상품인가보네요! 정말 감사합니다. 한번 알아볼게요.

마일 게임은 blance를 다 갚는것을 기본적 전제로 하는건데요. 지금 말씀하시는거로 봐서는 한방에 갚지 않고 다달이 갚을 예정이신것 같은데, 배보다 배꼽이 더 커질것 같은데요.

+1

현재 전체 크레딧 라인이 15k 정도 밖에 안되는데 15k 어치 revolving balance가 생기면 마적질 접는거나 마찬가지 아닐까 합니다. 넘 욕심 부리시지 말고 이번엔 15k 스펜딩으로 한 카드 두세장 정도 싸인업 보너스 먹는다는 계획으로 다방치기 하시고 후에 heloc이나 다른 론으로 갈아타세요.

펑했습니다 죄송합니다.

사파이어 (limit 5k) - Sep 2018

IHG Premium (limit 5k) - Oct 2018

Citi AAdvantage (limit 5k) - Not 2018

지난 3월간 핫딜에 끌려 그만 ㅜㅜ.. 현재 카드빚이나 debt등은 전혀 없는데요. 만약 비지니스 카드를 만들면 비지니스 카드만 사용하려는데... 그냥 론 받는게 나을까요? (Lending tree에서 20k론에 12% 이율 36개월로 총 금액 23k 값는 pre qualification을 받긴 받았어요ㅠㅠ)

이거 추천이요. 아멕스니까 10K는 무난히 나올 것 같은데 부족하면 다른 카드를 하나 더 만들어서 이 쪽으로 CL을 옮겨도 좋을 것 같고요.

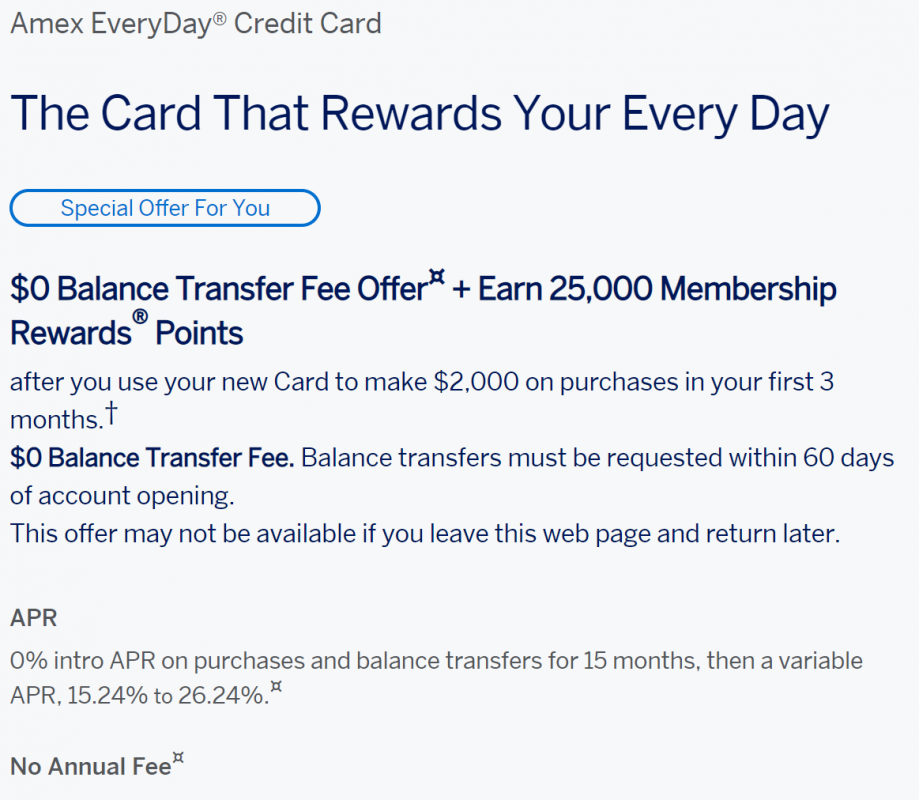

fee 없는 balance transfer도 활용할 수 있고 15개월까지 이자 0%라서 찾으시는 카드가 아닐까 해요.

윗 글 보니 저도 Biz plat이나 HELOC, Amex everyday blue biz 캐시 옵션이 좋을거 같아요. 저도 비즈 빼고 다 만들어봤는데 크레딧 리밋도 나름 잘 나왔습니다. 참고하시길 빌게요.

그냥 참고하세요. 체이스카드는 아마 리밋 크게 못 받으실거에요. 6 digits income 인데도 3년전에 사리랑 잉크 같이 열었는데, 사리 34K, 잉크+ 고작 7K 주더라구요. 작년에 조금 올라 8.5K 입니다. 잉크로 많이 사용하는게 아니라서 리밋 옮기거나 올려달라고 요구는 하지 않았습니다.

댓글 [24]