가입한지 3-4일 밖에 안되어 PSA를 해드릴 입장은 아니지만 혹시 직장에서 HSA옵션을 주면 꼭 한번 검토해보세요.

HSA는 세금처리 차원에서는 401k나 Roth/Trad IRA 보다도 더 좋은 제도라 생각되어서요.

Contribution = Pretax (AGI 낮춰주므로 세금부담을 줄여주고, 401k처럼 + FICA도 줄여줌)

Growth = Tax free (401k나 Roth/Trad IRA처럼)

Distribution/Withdrawal = Tax Free (의료비에 한해서 Roth IRA처럼)

저도 이번 직장으로 갈아탈 때 처음으로 이 옵션에 대해 들었는데, 매년 리밋이 (2019: single $3.5k/family $7k) 낮긴 하지만

저같은 경우 피델리티에서 IRA 처럼 자유롭게 다양한 투자를 할 수 있어서 메리트가 참 많은 거 같아요.

젊고 건강할 때 축적해 놓을만한 매력적인 제도라 생각됩니다.

심지어 우선순위를 꼽으라면 401k company match바로 다음으로 해볼만한?!

(은퇴할 때 까지 기다릴 필요없고, doctor copay 나 여러가지 medical/dental 지출한만큼 영수증만 잘 보관하면 돈을 마구 키우고, Tax free로 reimburse할 수 있는게 큰 매력포인트이기도 합니다. 물론, 이 것만으로 부자되는 건 힘들겠지만요.ㅎ )

--

댓글에 거론된 몇가지 포인트 추가합니다:

1. HSA는 High Deductible Health Plan에 가입되어야 contribute할 수 있습니다.

2. HSA Eligibility가 이직등으로 연중에 바뀌게 되면 annual contribution도 pro-rate하는 것 같습니다.

3. 캘리포니아와 뉴저지는 state tax를 부과하니, 이 두 주에 사시는 분들은 참고하세요 (출처: 키키님)

4. 왠만한 다른 주에서는 HSA가 401k보다도 더 유리한 세금혜택이 있습니다. 약 8% (출처: 히고님).

5. HSA는 FSA나 HCSA와는 달라서 expire되지 않고, 이직한 후에도 평생 갖고 있을 수 있습니다.

6. HSA때문에 PPO대산 HDHP를 택할 경우, 돈이 아까워 병원을 덜 가게되는 일종의 심리학적 함정이 있습니다.

@히든고수님

예전에 은퇴하거나 59반 지나서 소셜 시큐리티, 401k, Roth IRA, HSA 등등 세금 덜 내고 찾는 팁을 쓰셨는데 못찾겠네요. 한번 더 정리해주세요

Hsa 는 65 이상이던가 되면 premium 으로도 사용할수 있다고 해요. Pretax money 로 medicare premium 내는 것도 좋은 option 이죠.

Hsa 가 high deductible 이지만 회사 contribution 이 저는 1500 이라 병원 3-5번정도 visit 이 공짜라 생각하고 들어요.

참 회사 contribution 도 주에 따래 주세 냅니다.

그리고 hsa 털어버리고 싶은 분들은 spf 15 이상인 아무 제품 사서 그 돈 쓸수 있는데 택스리포트할때 다시 리스트하고 세금은 내야 해요.

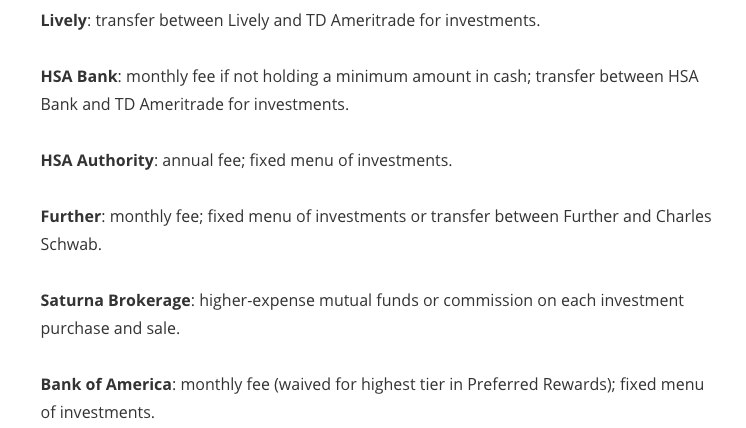

HSA 어카운트의 경우 어카운트 유지비가 꽤 비싸니 잘 살펴보세요.

각종피가 말도 못하게 비쌉니다. 그리고 미니멈이 웬만한 체킹어카운트 이상이니 잘생각해보셔야 해요.

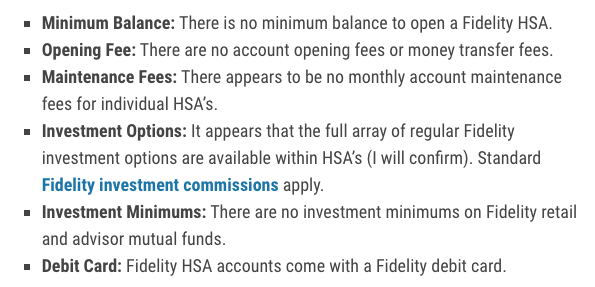

작년까지만 해도 이게 일반적인 사실이었는데 피델리티가 파격적인 상품을 내놓은 후로 훨씬 조건이 좋아진 것 같습니다.

제가 직접 정리해드리면 좋은데 모닝커피 전이라 귀차니즘 발동으로 두개의 정보 복붙해드립니다..ㅎㅎ

피델 사이트에도 FAQ에 나와 있지만, 오히려 다른 사이트에서 좀 더 일목요연하게 정리해서 첨부합니다 (20somethingfinance.com)

다른 기관들은 말씀하신 것 처럼 유지비 등이 비싼 것 맞습니다. (thefinancebuff.com)

이제 직장 생활을 시작한 신입입니다

제 궁금증과 관련하여 이미 좋은 타래가 있어서 여기에 질문 더해봅니다

회사에서 베네핏 enroll 하라고 첨으로 노티를 받았는데요

개인적으로 다른 인컴 소스에서 제공하는 보험이 있어서 여기 플랜을 모두 decline 하니 HSA 를 열려면 최소 33불 짜리보험에 들어야 한다고 합니다 33불은 45일 기준이고요

제 paycheck은 weekly로 나오니 부지런히 불입하면 45일 전에 올해 맥스를 다 채우는 게 가능은 합니다

그렇다면 오직 HSA 맥스 불입을 위해서 33불 보험을 한 달 정도만 유지했다가

맥스 채우고 나서 다시 decline 해도 문제 없는 거겠죠?

아니면 다른 회사에서 제공하는 low deductible 보험이 있으니

원칙적으로는 HSA 자격이 안 되어서 계좌 개설이 안 된다거나 페널티가 부과된다거나

하는 경우도 발생할 가능성이 있을까요?

HSA contribution을 하기 위해서는 HSA-eligible HDHP가 있어야 하는 조건 외에도 "다른 보험에 커버되지 않아야 한다"는 조건이 있습니다.

그리고 1달만 가입해서 HSA 맥스를 채울 수 없고 prorate되기 때문에 overcontribute할 가능성 높아보이니 꼭 유의하셔야 할 것 같습니다.

(단, 하나의 꼼수(?)가 있다면 last month (December) rule이 있어서, 만약에 내년에도 HSA를 쭉 불입하는 조건을 유지한다는 가정하에, 올해 12월 1일 이전에 HSA eligible하면 올해도 12개월 전체를 eligible했던 것 처럼 불입할 수는 있습니다.)

아무튼, 잘 이해되신 후에 시행여부를 결정하시는게 중요할 것 같습니다. 건강보험은 비용을 지출할 때 보험에 따라 차이가 클 수 있으니까요.

댓글 [119]