마모님들.

다들 텍스리턴 잘 하셨나요?/ 잘 하고 계신가요?

전 항상 할때마다 뭘 그렇게 잘못했는지 주 에다 몇십불씩 뱉어내고 있네요.

인컴텍스로 받는것도 적고요.

혹시.

W-4 작성할때 포션? 설정하는게 있나요?

저와 아내 둘다 일하고 있고요. 조인트 (married)로 텍스보고 하고 있거든요.

둘다 많이 버는것도 아니지만, 제가 아내보다는 수입이 더 있고요.

혹시 자세하게 설명해주실 수 있는분 계신가요?

(w-4 파일은 그냥 회사 HR가서 변경하겠다고 하면 변경해주겠죠?)

---------------------------------------------

방금 터보텍스로 텍스보고 하다가 글 남깁니다.

아내껄로 먼저했을때 대략 $1200불 정도 받는다고 했다가 제꺼를 입력하니깐 거의 $200불로 줄어드네요?

왜 그럴까요? 현재 이래서 터보텍스 안하고 사설에 맡길까 하는데.

2018년도에 제가 레이오프되서 그런건가 싶기도 하고요. 실업급여 받으면서도 텍스냈는데.

1099 폼 하려니 또 업그레이드 해야한다고 하고...

얼마 받지도 못하는거 업그레이드해서 해야하나 싶기도 하고..

RY_CHOI님꺼 먼저 입력하시면 어떻게 되나요? ㅎ

(아마 두분의 Income이 더해져서 그렇지 않나 추측해봅니다.)

그리고 따지고 보면 세금리턴보고 할 때 $0로 나오는게 가장 완벽한 거.. 느낌은 아니지만 그렇다고 하네요.

주변분들은 다들 대략 가족구성원 인당 $800정도 받는다해서요. 저희는 아이가 없는 저와 아내뿐인데. 지금까지 거의 $1000이나 500정도 뿐이 못받아봤네요.

제 말의 요지는, Refund를 받는 다는 것은 연중에 봉급에서 필요이상으로 많이 세금을 떼어갔다는 뜻입니다. 정부에게 무이자로 돈을 빌려준거나 마찬가지요.

그래서 세금보고 할 때 오히려 돈을 내는게, 느낌은 손해보는 것 같지만 내가 무이자로 돈을 빌려쓴 거라서 그게 더 이익인거죠.

(하지만, 너무 많이 돈을 내어야 하면 IRS에서 페널티를 먹일 수 있으므로, 너무 연중에 봉금에서 세금을 덜 빼는 것도 좋지많은 않죠.)

$800정도 받는 건...받는 거라기 보다 돌려받는 거에요.

제가 설명을 좀 어렵게 했나 모르겠네요. ;;

아내껄로 먼저했을때 대략 $1200불 정도 받는다고 했다가 제꺼를 입력하니깐 거의 $200불로 줄어드네요?

왜 그럴까요?

이거 당연하죠

세금이 progressive 하니까요

가령 세금이

백원까지는 0

100-200 : 10원

200-300: 20원

300-400: 20원 이랫다쳐요

근데 남편 200벌고 와이프 200 벌어서 합쳐서 400

근데 원천 징수는 각각 20원씩

그럼 첫사람거 넣으면 세금이 10원인데 원천징수가 20이니

리펀드 10 나오구요

두번째 사람거 넣으면 더해져서 추가세금 40인데 원천 징수 20이니 20 더 내라고 할거구요

결국 처음거 : 리펀드 10

두번째 넣고: 세금 추가로 10 내시오

아 그런가요? 갑자기 좋았다가 돈 뺏어가는거 같아서 그랬습니다ㅎㅎㅎ

싱글 월급쟁인데 fed return 9불 ny state return 900정도 나왔네요 시무룩

원천징수(withholding)라면 w-4를 말씀하시는 것 같은데, 얼마나 떼느냐를 정할 수 있습니다.

세금을 더 내야 한다는건 tax bracket에 비해서 원천징수가 덜 됐다는거죠.

creditkarma 공짜 옵션에 한번 넣어서 비슷한 값이 나오는지 보세요..

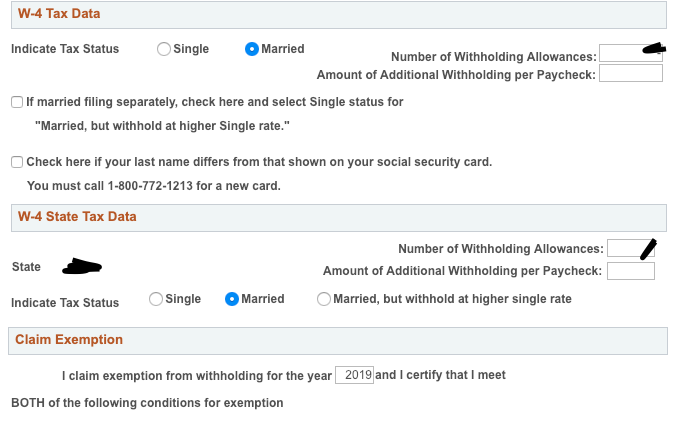

아 w-4인가요? 어떻게 하는건지 정보나 링크 있으시면 부탁드릴꼐요.

회사 pay 관련 홈페이지에 있거나, 아니면HR가셔서 직접 바꾸시면 됩니다.

세금보고때 세금을 더 내야한다는건 평소에 더 많이 받고 있었다는거니까 (원천징수를 적게 했다는거니까) 어찌보면 좋은 거이구요.. 누구는 세금을 더 냈다. 누구는 돌려 받았다. 이런 비교는 진짜 아무 의미가 없습니다. 같은 인컴에 같은 디덕션이면 내야하는 총 액수는 같으니까요.

W4는 아래 같은 형식인데, 직접 종이에 프린트한거에 써서 바꿔도 되고, 홈피에서 가능한 경우도 있습니다- HR에 물어보세요~ 밑에 검은색으로 칠한게 숫자 넣는 곳인데 숫자를 높게 하면 원천징수를 적게 해서 평소에 많이 받고, 리턴시즌때 토해냅니다. 숫자를 적게하면 원천징수를 많이 해서 평소에 덜받고, 리턴시즌때 왕창 받습니다.

리턴은 안 받아도 되니 더 내라는 소리나 안 했으면 좋겠네요..

안 주고 안 받기. ^^;

그런분들도 계시드라고요. 차라리 세금 적게내고 나중에 적게 받거나 안 돌려내는게 낫다.

저는 가능한 추가로 많이 내도록 원천징수를 줄입니다

W-4는 말씀하신대로 HR에 제출하면 바꿔줄거에요.

IRS사이트 가시면 Withholding Calculator있으니 돌려보셔도 되구요..

일반적으로 봉급이 그대로인 경우 세금을 줄이려면:

1. 401k를 가급적 많이 넣는다

2. 봉급이 low enough하면 Traditional IRA활용한다

3. HSA에 contribute 한다

4. 요즘은 Standard Deduction이 높아서 Itemized Deduction하는 것도 예전보다 힘들어짐

다른 방법들도 있긴 있어요 (예: Electric Vehicle를 산다).

하여간 포인트는 총 Income이 그대로 뒀을 때 taxable income을 최대한 줄이는 것이 바로 세금refund를 늘리는 방법입니다.

특히 여기서 2번, IRA는 4/15일까지 넣어도 작년 (2018년) 세금리펀드에 영향을 끼칠 수 있으니 생각해보세요. (단 IRA에도 돈을 1000불 넣으면 한 300불 정도 리펀드가 올라가니, 일종의 돈 놓고 돈 먹기 같은 느낌일거에요.)

+1

2번 추가 - 한도 넘으면 backdoor 로 Roth IRA 한다.

조삼모사에요. 아마 다른 사람들은 W-4에 allowance를 적게 잡아서 인컴 대비 실제 내야할 택스보다 작년에 택스를 더 많이 떼여서 이번에 받는 거고요, 아마 글쓴분은 몇십불 정도만 뱉거나 받으신다는걸 보니 allowance가 잘 잡혀있어서 인텀 대비 실제 내야할 택스 정도가 작년에 딱 떼여서 받는게 별로 없으신거고요.

저는 나중에 택스 뱉는 것도, 평소에 월급에서 더 많이 떼어가고 나중에 리턴 받는 것도 둘 다 싫어서, 일부러 택스 리턴때 0에 가깝게 나오게 W-4 조정해요.

W-4에 숫자 적는거 있죠? 1,2,3 같은거요. 그거 숫자 높을수록 미리 많이 내는거에요. 이거 연초에 계산하는 방법이 있는데 정확하게 할수록 나중에 돌려받거나 내야하는 금액이 적어지는거구요. 세금 미리 더 내고 돌려받으면 손해죠. 내년에 리턴 많이 받고싶으시면 w-4에 뭐 3이나 4 이렇게 적어내시면 많이 돌려받으실거에요. 물론 그렇게 하시면 손해구요.

가장 이상적인 리턴금액이네요

두분 allowance 를 얼마로 셋업하셨나요?

패널티 내지 않을 정도로 덜 납부하는 것이 가장 이상적이잖아요.

그 돈 미리 미리 투자해 놓으시면 더 많은 돈을 벌 수가 있습니다.

뭐 줄줄이 주옥 같은 답변들이 많아서 글을 달기도...

제가 한 15-16번 택스 보고를 해 온거 같은데요.

결국은 많이내면 받고 적게내면 내야 하는 거 같아요.

그 넘버라는게 결혼했냐 자식이 몇이냐 뭐뭐 이런것들을 기준으로 하지만 자기가 원하면 ‘0’으로 표기하고 택스 많이 내면 나중에 더 받을 수도 있거든요. 비지니스의 경우 변수가 있을수도 있다고 하는게 제가 생각하기엔 거기서 거긴거 같아요.

생각보다 irs가 일을 열심히 하는거 같아요. 세무사와 미스커뮤니케이션으로 뭐를 누락했던 적이 있었는데 바로 벌금추가해서 날라오거라구여 ㅋㅋ

다른 글에서도 비슷한 이야기가 나왔네요. 세금은 얼마를 토하고 받느냐가 중요한게 아니라 결정세액, 그러니까 실질세율이 훨씬 중요합니다. 돌려 받는게 많다는 소리는 세금을 많이 땠다는 소리고 토해내야 한다는 건 세금을 적게 냈거나 돈을 예상 외로 많이 벌었다(!) 라는 뜻이죠. 리턴 금액에 집착하지 마세요. 대략적인 세율을 계산하시고 패널티 물지 않는 선에서 W4 숫자 조절하시면 됩니다.

저는 스탠다스 디덕션에 페데럴 리턴이 2천불 좀 넘는데 그냥 한달에 150정도 더 받았으면 좋겠네요..

Tax return의 가장 큰 변수는 예상 외로 받는 보너스와 기타 금융 소득이 되는데요.

그래서, 매해 들쭉 날쭉하거든요.

그래서, allowance는 높게 잡고, 1040ES로 분기당 1-2번 카드 사인업과 같이 미리 납부하는 것이 좋은 것 같아요.

보너스의 경우는 Federal의 경우는 22%이고, CA같은 주는 9.8%를 떼갑니다.

Tax bracket의 끝자락이 24%, 9.3%가 걸리는 사람은 보너스를 상대적으로 많이 받으면 federal tax는 적게 받게 되고, CA tax는 많이 내게 되겠죠.

Allowance를 조정해도 보너스 rate은 못바꾸기 때문에 나중에 차이가 커질 수도 있습니다.

그리고, 배당금, 이자 등에 대한 세금은 추가로 붙으니까 금융 소득 많은 사람들은 소득에서 세금을 다 떼어도 해결못할 수도 있어요.

댓글 [32]