작년 세법이 바뀐것 때문에 underwithholding이 심해질까 걱정을 많이 했어요. Supplemental income 비중이 높아서요.

IRS withholding calculator가 자꾸 additional withholding 올리라고 성화를 하길래 막판가서 점점 올렸더니 이렇게 되네요.

올해는 I-bond를 고려해 +5000 언저리가 목표입니다.

아이고 4% 잡으면 600불 손해

작년 세액의 110%나 100%는 쉽게 계산하실 수 있는데, 그만큼만 하시면 될 것 같습니다.

1월 15일까지 내셔도 되니, 연초에 대충 계산해보시고 추가 납부하셔도 되죠.

우왕

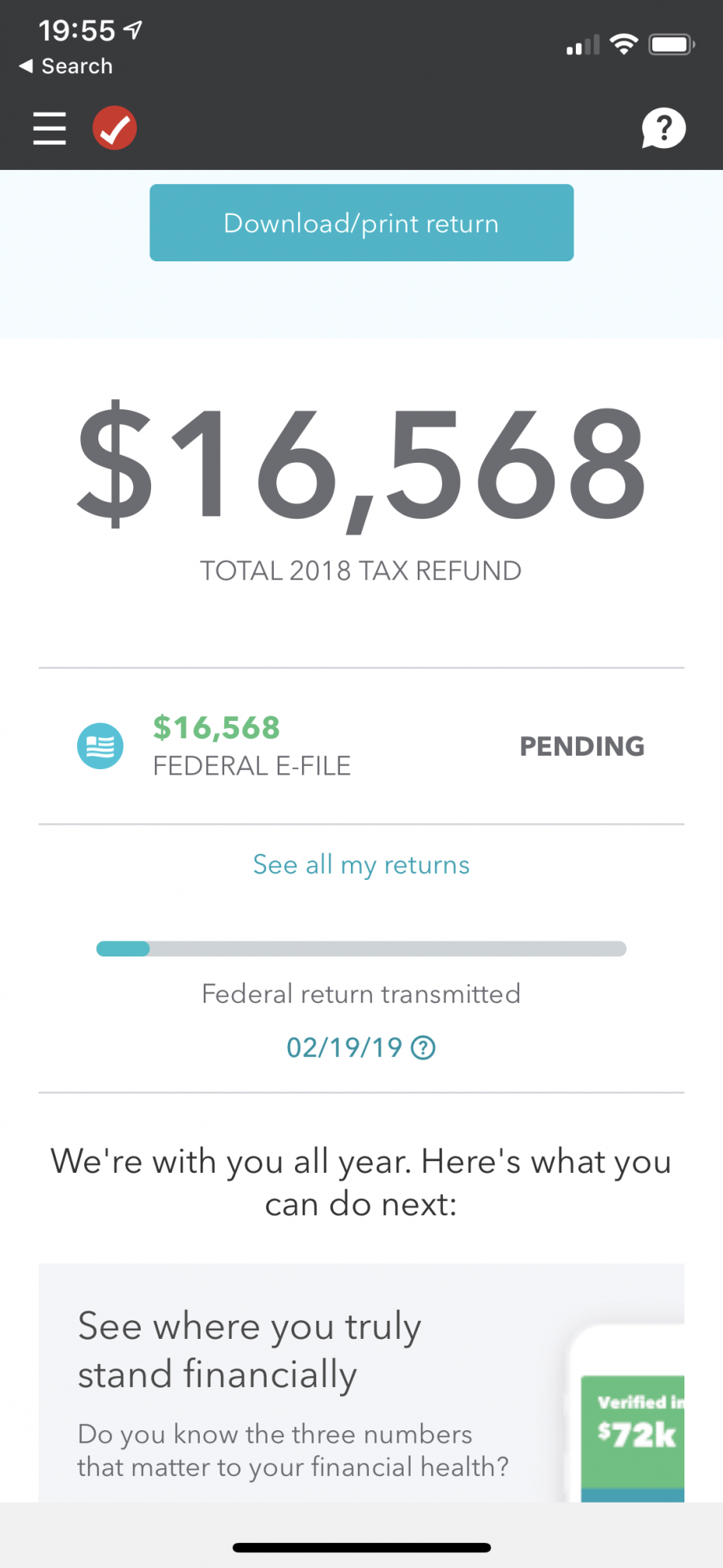

우와 이건 자랑글. 리펀드가 저정도면 위드홀딩이 얼마였단 말이며..그렇담 소득은 얼마였단 말인지..@_@

대박... 이십니다.

저도 멍청하게 위드홀딩 겁 먹고 많이 했고 1.4만불 돌려 받습니다. 이미 돌려받았네요. 그런데 내가 왜 이렇게 멍청하게 정부에게 무이자로 돈을 돌려줬지? 한탄스럽네요. 많이 내놓으면 버는 건 하나도 없고, 반면에 위드홀딩 적게하면 벌금 물죠! 세상이 이런 날강도들이 있나요. 반면에 프로퍼티 택스 2만불 넘게 내야 하니 고스란히 다시 나가네요.

벌금 낸다구요? 그냥 덜 낸 세금만 나중에 더 내면 되는게 아니구요?

덜낸 양에 따라서 다르죠.

벌금이라고 하지만 이자라고 생각하시면 됩니다.

그것도 1월부터 Tax 납부하는 날까지 이자입니다.

미납이라도 벌금 안내는 룰이 여러가지가 있는데요.

1. 미납된 금액이 $1000 불 이내일때

2. 작년 세금의 100% (고소득자는 110%)를 납부했을때

3. 올해 납부할 금액의 90% 이상을 납부했을때

3은 2018년 세금분에 대해서 85% 이상을 납부했을때로 변경되었습니다.

처음 알았네요 저는 항상 돌려받기만 해서..최대한 위드홀딩을 줄이고 그 다음해에 더 내야하면 거기서 카드 결제라도 하게 되면 fee는 조금 붙어도 필요하면 스펜딩도 채우고 이득 아닌가 하고 위드홀딩 숫자를 높은 걸로 바꿔볼까 하고 있었어요..근데 벌금이 붙을 가능성이 있으면, 이것도 골치가 좀 아프네요

1040 ES로 미리 내는 방법이 있으니 연중 스팬딩 부담없이 세금내면서 처리하실 수도 있긴 합니다.

다만, 마지막에 정산할때는 현재 가지고 계신 카드로 할 수도 있으니, 1.87% 이상 남기실 수 있는 카드는 하나가 필히 있어야 됩니다.

이정도 남길 카드는 좀 있으니까 크게 문제는 안되지요.

1040 ES는 1월 15일 이전에 아무때나 한번도 낼 수 있는건가요, 아니면 무조건 분기별로 나눠야 하나요?

꼭 분기별로 내실 필요는 없고요.

나중에 패널티 내시는 상황이 되시면 분기별로 다르게 계산해서 좀 더 유리하게 계산하실 수 있습니다.

payment 회사당 분기당 2번까지 가능합니다.

다만, 분기가 우리가 생각하는 그 분기가 아니라서 좀 혼동될 수도 있어요.

1분기가 3/1에 시작하고, 4분기는 12/31 까지인데, 다음해 1/15 까지는 0분기 비슷하게 적용되는 듯 합니다. 4분기와 합산이 되는지는 확실하지 않습니다.

댓글 [16]