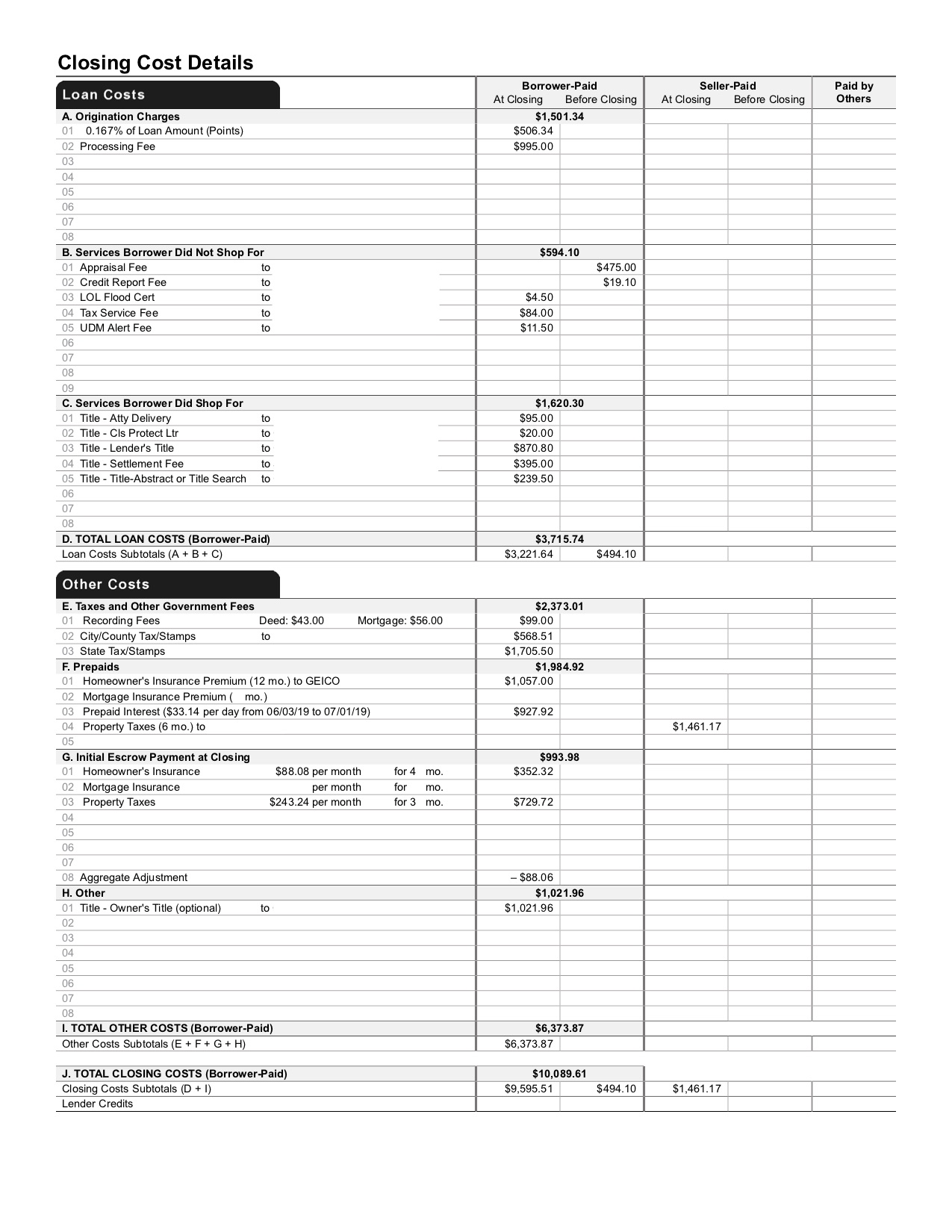

이제 2주 후에 클로징하는데, 클로징 코스트 봐주실 수 있으세요? 집값은 $379,000입니다. 클로징이 2.6%정도 됩니다.

이자율은 3.99%에 APR은 4.047%입니다. processing fee는 줄어달라고 했는데, 안된다고 하네요.

혹시 더 봐야할게 있나요? 조언 부탁드립니다.

포인트 돈주고 사실 필요가 있나요? 요새 이자율 낮은데..

그리고 가이코는 홈보험 가격 높은편이니 여러군데 샵 해보시구요, 타이틀 컴퍼니 비용도 높으니 직접 쇼핑 하셔도 괜찮으실것같아요. 보통 프로세싱이나 어프레이절에서 네고를 좀 해주지 않나요? 렌더 크레딧이 하나도 없으시네요

다시 보니까 글 내용이 2주후에 클로징이네요. 클로징 cost는 첨에 모게지 쇼핑할때 네고해야지 지금 appraisal 다 끝나고 론 어프루발 나기 직전의 상태에선 별로 할 수 있는게 없는거같아요 돈빌리는 사람이 을이라서..

포인트 구매하게되면 렌더크레딧은 사라지는것같아요. 대신 초반에는 1포인트=0.125%할인이 아니고 0.2포인트만 사도 0.1% 할인해주거나 그렇게해주는것같습니다. 오래 안살고 팔게되더라도 포인트 구매하면 초반에 원금을 빨리 갚기때문에 손익분기점이 인터넷에서 검색하는것보다 빠릅니다. 제생각이지만 돈 여유가 있다면 가구사지말고 포인트사는게 정답인것같아요.

이번에 클로징하면서보니까 구매가격, 론금액, 특히 지역에 따라서 천차만별이라서 사실 이렇게 올리는게 큰도움은 안되는것같아요. 본인이 두군데정도 쇼핑하면서 비교하는게 정답입니다. 쇼핑하기엔 늦으신것같지만 올리신 견적이 크게 나빠보이지는않네요.

댓글 [7]